摘 要

货币宽松短期有所掣肘,但中期依然是确定性方向。适度宽松的基调意味着货币宽松行为仅仅是迟到,资金紧张不会持续,债市久期策略或依然是当下最优选择。

择机调整优化政策力度和节奏

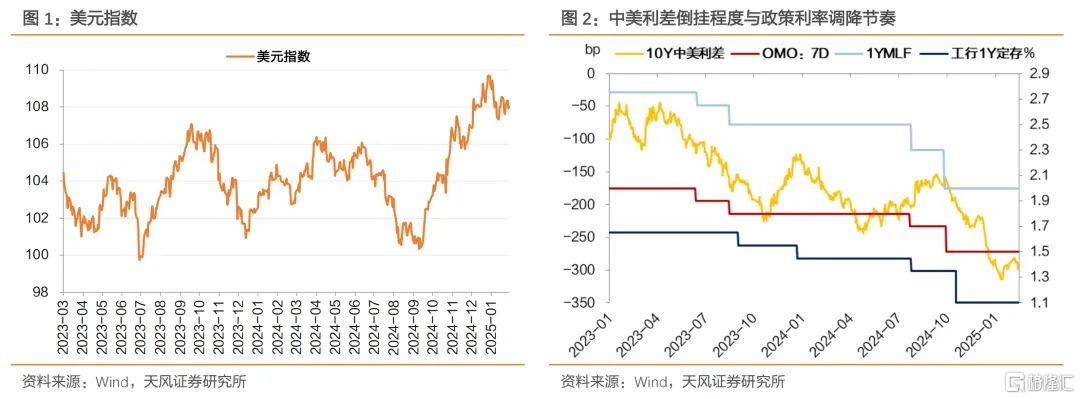

央行对稳汇率的措辞更加坚决,美元指数高位震荡,短期内可能仍存在外部均衡压力。

同时强调利率自律机制的作用并要求强化落实和执行,后续落实利率政策、降低信贷成本,仍然有赖于降低银行负债成本、呵护净息差。

展望未来,短期内降准降息落地的可能性并不高。视国内外经济形势和金融市场运行情况而定,一是国内经济形势,二是海外经济与货币政策,三是股市走势和利率风险。去年四季度降准预期落空,以及年初以来货币宽松预期落空,或许均与上述三点有关。

对于流动性投放,继续强调“密切关注海外主要央行货币政策变化”,二月资金面可能延续均衡偏紧。

防空转与盘活存量延续,结构性货币政策继续支持

央行继续强调防空转、盘活存量和提高效率,信贷可能延续弱增长。

货政报告从专栏角度强调结构性货币政策的重要性,但总体诉求依旧是“有进有退、合理适度”。再贷款终究无法替代贷款,而且关键还需要财政等各部门通力合作,以及商业银行主动响应政策号召、调整信贷投放方向。

虽然货币政策工具箱丰富,但超储显著偏低

货币政策新框架,一是逆回购操作方式转为数量招标后,资金利率有下限。二是虽然央行丰富货币政策工具箱,但四季度末银行超储率显著偏低,资金均衡偏紧。

央行对资金面的掌控能力仍然较强。一方面,不要过度关注央行的操作,而是要深入理解央行的思路、最终观察结果;另一方面,降准的必要性仍然较高,买入国债、买断式逆回购等工具可能不足以全面缓解资金压力。

进一步完善存款准备金制度,可能扩充计入准备金的资产范畴

存款准备金工具从最初的聚焦总量调节、对冲外储增长,到多层次、复杂化,再到简明演变,不同阶段的存款准备金框架选择取决于政策支持重点。

我们认为,央行明确可能进一步完善存款准备金制度,方向可能是扩充纳入准备金的资产品种和范围。一方面是银行准备金率已经不高了,另一方面是超储率低可能限制商业银行对实体的支持程度。

风险提示:基本面数据超预期,海外经济超预期,增量政策超预期

正文

2月13日,央行发布2024年第四季度货币政策执行报告 (下称“四季度货政报告”),市场主要关注央行对汇率、利率风险的态度,以及后续总量型操作与资金面变化。

01

择机调整优化政策力度和节奏

首先,央行对稳汇率的措辞更加坚决。相比三季度货政报告,此次报告删除了“保持汇率弹性”的表述,同时新增了“增强外汇市场韧性”、“坚决对市场顺周期行为进行纠偏”,“坚决对扰乱市场秩序行为进行处置”。

去年9月份以来,美元指数持续上行并高位震荡,中美利差倒挂维持在300bp左右,综合汇率和中美利差表现和前景来看,短期内可能仍存在外部均衡压力。

其次,四季度货政报告强调利率自律机制的作用并要求强化落实和执行。四季度货币政策报告强调,“强化利率政策执行,充分发挥利率自律机制作用,有效落实各项利率自律倡议,维护市场竞争秩序。”

2024年央行不断落实各项利率自律倡议,主要与规范存款利率定价有关。“4月,指导利率自律机制大力整改违规手工补息,为银行节省利息支出超过800亿元。7月,建立存款招投标利率报备机制,规范存款市场利率定价行为,引导银行理性合规确定存款利率。督促银行坚持风险定价原则,合理确定贷款利率。11月,优化对公存款、同业活期存款利率自律管理。”

后续落实利率政策、降低信贷成本,仍然有赖于降低银行负债成本、呵护净息差。“提升银行自主理性定价能力,推动企业融资和居民信贷成本下降。”

展望未来,对于降准降息,短期内落地的可能性并不高。视国内外经济形势和金融市场运行情况而定,背后有三点,一是国内经济形势,二是海外经济与货币政策,映射到国内是汇率压力,三是股市走势和利率风险。去年四季度降准预期落空,以及年初以来货币宽松预期落空,或许均与上述三点有关。

对于流动性投放,继续强调“密切关注海外主要央行货币政策变化”,二月资金面可能延续均衡偏紧。

“强化逆周期调节,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏。密切关注海外主要央行货币政策变化,持续加强对银行体系流动性供求和金融市场变化的分析监测,灵活有效开展公开市场操作,综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕。”

02

防空转与盘活存量延续,结构性货币政策继续支持

央行继续强调防空转、盘活存量和提高效率,信贷可能延续弱增长。四季度货政报告强调,“畅通货币政策传导机制,更好把握存量与增量的关系,注重盘活存量金融资源,提高资金使用效率···在防范资金沉淀空转的同时,引导金融机构深入挖掘有效信贷需求,保持货币信贷合理增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。”

从专栏角度强调结构性货币政策的重要性。央行专栏中明确,结构性货币政策可以吞吐基础货币,强化对重点领域和薄弱环节的支持。

但再贷款的基调依旧是“合理适度、有进有退”,而且再贷款终究无法替代贷款,而且还需要财政等各部门通力合作,以及商业银行主动响应政策号召、适应新形势,调整信贷投放领域。“再贷款资金本身无法直接参与实体经济运行。实体企业要增加可用资金,只能向银行申请贷款···但解决好重点领域和薄弱环节的融资需求,还需要商业银行更大程度发挥好自主性和前瞻性,不断提升信贷结构与经济结构适配性,支持实体经济发展的同时实现自身健康发展。同时进一步完善中国人民银行与各部门的合作机制,共同促进经济结构调整。”

03

虽然货币政策工具箱丰富,但超储显著偏低

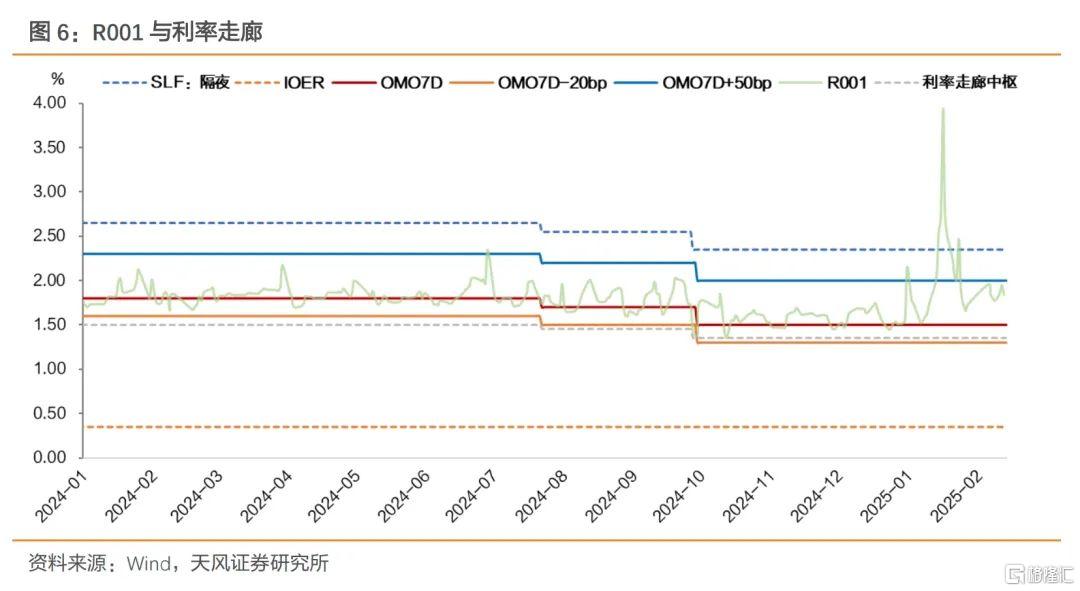

首先,在货币政策新框架下,资金利率有下限。7天逆回购的操作方式改为数量招标后,逆回购利率不再是结果,意味着央行向一级交易商投放的流动性有下限,资金很难显著转松。

其次,央行丰富货币政策工具箱,但四季度末银行超储率显著偏低,这是12月以来资金利率“不舒服”的原因所在。

上述现象意味着,央行对资金面的掌控能力仍然较强,不要过度关注央行的操作,而是要深入理解央行的思路、最终观察结果。当前资金面持续偏紧,或为央行防范汇率和利率风险有意为之。

另一方面,降准的必要性仍然较高,买入国债、买断式逆回购等工具可能不足以缓解资金压力。

04

进一步完善存款准备金制度,可能扩充计入准备金的资产范畴

四季度货政报告专栏3介绍了我国存款准备金制度的动态演进:

最初存款准备金聚焦于总量调节的功能,对冲外储持续增长。“2003年9月至2011年6月,中国人民银行先后32次上调存款准备金率,平均存款准备金率从6%提升至20.1%,对冲了购汇投放流动性中的绝大部分,对引导货币信贷合理增长、有效管理通胀预期起到积极作用。2013年以后,中国人民银行先后29次下调存款准备金率,平均存款准备金率从20.1%降至6.6%,满足了银行体系长期流动性需求,为经济发展提供了有力支撑。”

2014年到2021年存款准备金框架形成多层次、复杂化。期间改革措施包括定向降准政策、存款准备金的考核方式由时点法改为平均法、将定向降准拓展为普惠金融定向降准、对部分金融机构降准以置换未到期中期借贷便利等。

2021年以后存款准备金框架由复杂向简明演变。中国人民银行对所有金融机构实施当期最优惠档存款准备金率,直接增加了金融机构支持实体经济的长期资金来源。

不同阶段的存款准备金框架选择取决于政策支持重点。“多层次的存款准备金率档次在当时有效向金融市场注入了流动性,加大了对重点领域和薄弱环节的金融支持;简明的存款准备金率档次有利于体现准备金变化与货币总量变化之间的关系,助力实现货币政策中介目标。”

最后,我们认为,央行明确可能进一步完善存款准备金制度,方向可能是扩充纳入准备金的资产品种和范围。存款准备金率是央行调控流动性投放的主要工具之一,也是银行能否扩表的关键所在,目前一方面是银行准备金率已经不高了,另一方面是超储率低可能限制商业银行对实体的支持程度。要解决上述问题,就需要扩充纳入准备金的资产范围。风险提示基本面数据超预期,海外经济超预期,增量政策超预期

注:本文来自天风证券发布的证券研究报告《利率 | 货币宽松仍需等待》;本报告分析师:孙彬彬 SAC 执业证书编号:S1110516090003、隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4776.html