“屋漏偏逢连夜雨”,关税的“烂摊子”还未解决,中东局势升温引发油价飙升再次让美联储“忧心忡忡”。6月会议上,美联储不出意外的维持了一贯的“不作为”表态,而且似乎想把“不作为”的时间拉得更长(更多的人支持年内不降息)。

在接二连三的供给冲击下,美联储需要更多的时间评估通胀风险,而考虑到当前贸易、财政等政策的不确定性,“等待”仍然是当下美联储不得已而为之的最好选择。那么,美联储还要等多久?我们认为,下半年美国经济最大的看点是“硬”数据要“补跌”,未来一个季度内,“滞”的风险将再次成为主导,这会成为推动9月议息会议变盘的重要导火索。

对于6月议息会议,维持政策利率不变基本成为市场共识,更值得关注的是,鲍威尔对近期就业和通胀数据以及后续关税驱动的通胀风险的看法:

会议声明上,相较5月,主要变化集中在美联储对于未来不确定性和风险的判断有所减弱,但依旧不乐观。这主要缘于贸易谈判的加速以及中美的阶段性缓和。其中,美联储对经济前景不确定性的表述从“进一步增加”修改为“已经减弱,但仍然偏高”;并删除了有关“失业率上升和通胀上升的风险已经增加”的表述。

记者会上鲍威尔继续强调关税带来的通胀风险以及降息的数据支撑不足。一方面,鉴于当前贸易、财政等政策具有不确定性,尽管当前的关税预期有所下滑,但其对通胀的影响可能会更加顽固,要防止价格水平的一次性上涨成为持续的通胀问题;另一方面,当前最重要的是仍然保持耐心,等待后续经济数据的进展再做决定,对降息整体维持中立和观望态度。

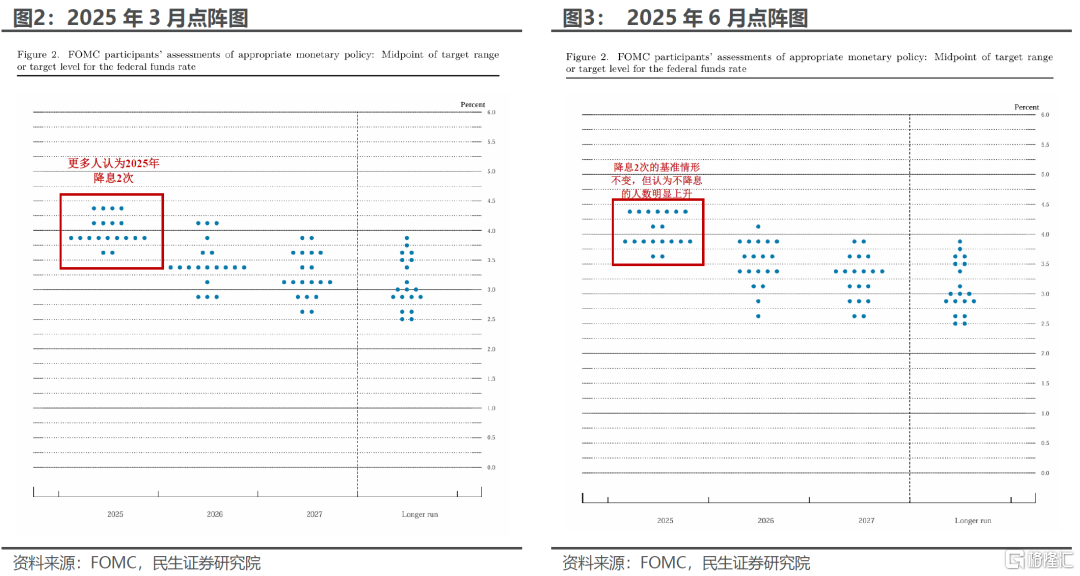

此外,相较3月,6月点阵图明显偏“鹰派”,但是分歧也更大。虽然整体依旧维持2025年降息2次的指引不变,但预计全年不降息的官员增加3人至7人(仅略低于预计降息2次的8人),这也间接反映出美联储内部对于通胀和就业哪个风险更大之间存在较大分歧。

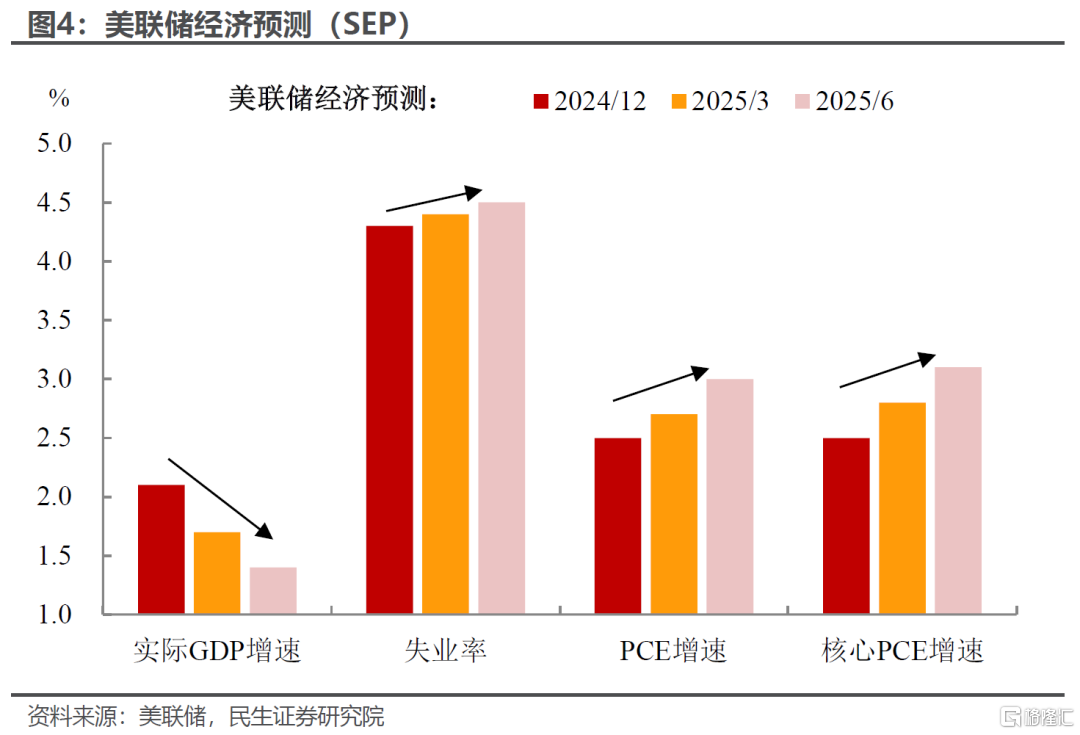

经济预测上,“滞胀”的基准情形进一步强化。与3月经济预测(SEP)相比,鉴于4月以来超预期关税政策对经济和物价的影响,美联储进一步下调2025年经济增速0.3pct至1.4%,同时分别上调PCE、核心PCE增速0.3pct、0.3pct至3%、3.1%;而就业方面,尽管需求持续降温,但移民等政策带来的供给收缩或一定程度上抵消需求侧的负面影响,失业率预测仅小幅增长0.1pct至4.5%。

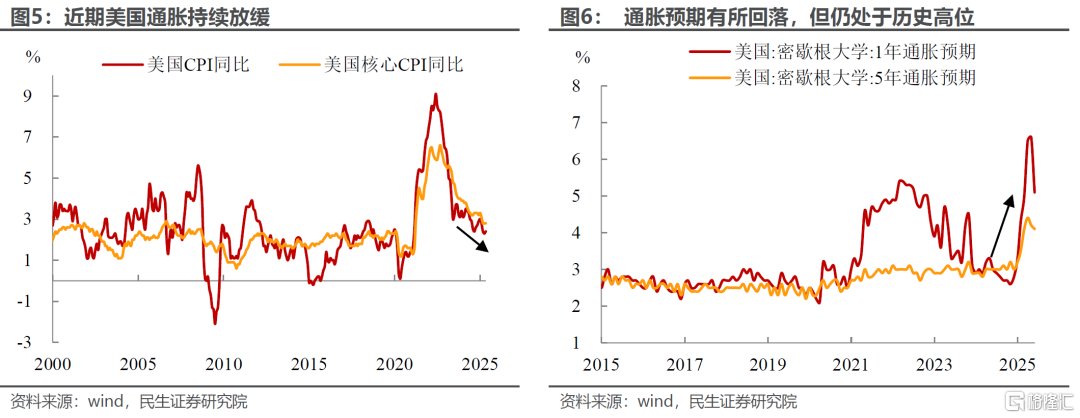

美联储还要等待多久?可以预见的是,如果没有这次关税的扰动,凭借近期的通胀和劳动力数据,完全有理由让美联储在当前时刻立即降息。但我们在《美联储:继续“等待”白宫?》提到,美联储当前更关注的是通胀预期,尽管过去几个月的通胀增长有所放缓,但任何通胀风险的上升都会使美联储感到“不安”,而当前关税的通胀滞后影响、中东地缘局势下的油价飙升,都使得通胀预期反复波动,让美联储陷入“两难境地”。

美联储“不想犯错”,因此其需要更多的时间观察关税对数据的影响,直到关税带来持续的通胀上行或者劳动力市场加快恶化,而不是单性的数据扰动,这也意味着美联储至少还需要2-3个月的等待时间,更为清晰的通胀和经济活动的图景可能要到8月CPI、非农数据公布后才能完整显现,因此在9月之前难以看到实质性的利率变动。

未来一个季度是最重要的时间窗口,已经越来越多的迹象表明,关税的影响已经开始逐步显现,价格和经济活动变化的速度和幅度也将加快。我们预计,经济和就业等硬数据将在三季度“补跌”,成为9月变盘的重要推手:

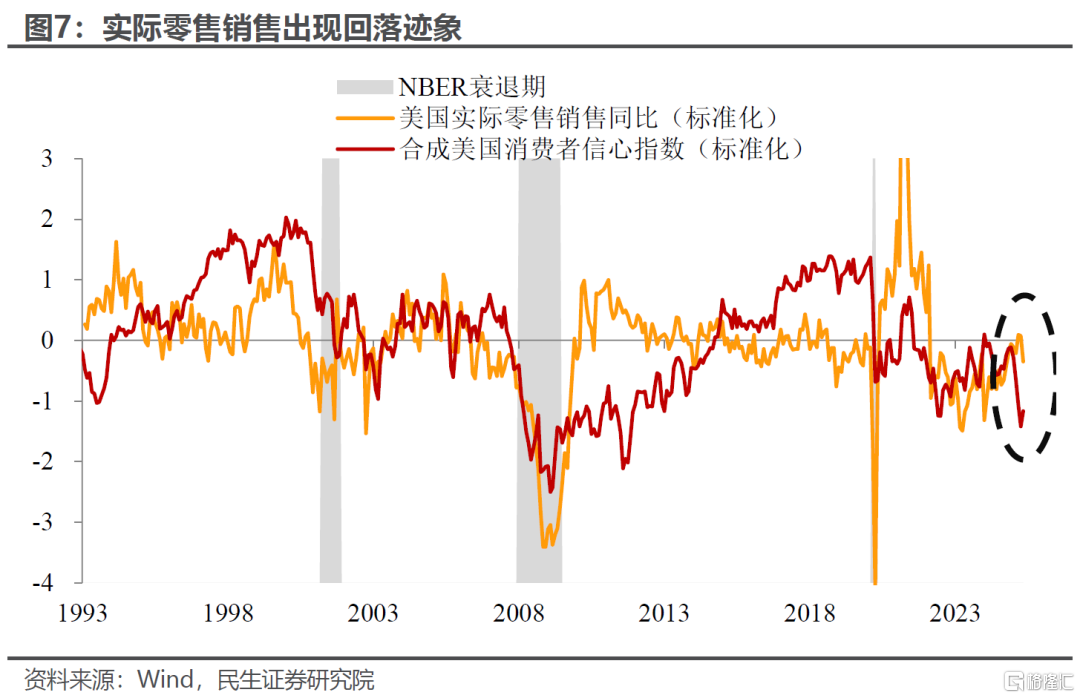

“硬”数据向“软”数据加快收敛。4月关税以来,消费者信心、企业调查等“软”数据快速走弱,但官方统计数据却表现出较强韧性,但近期这一情况出现扭转的迹象:5月零售销售环比下降0.9%,创两年来最大降幅;工业产出环比下降0.2%,低于市场预期。

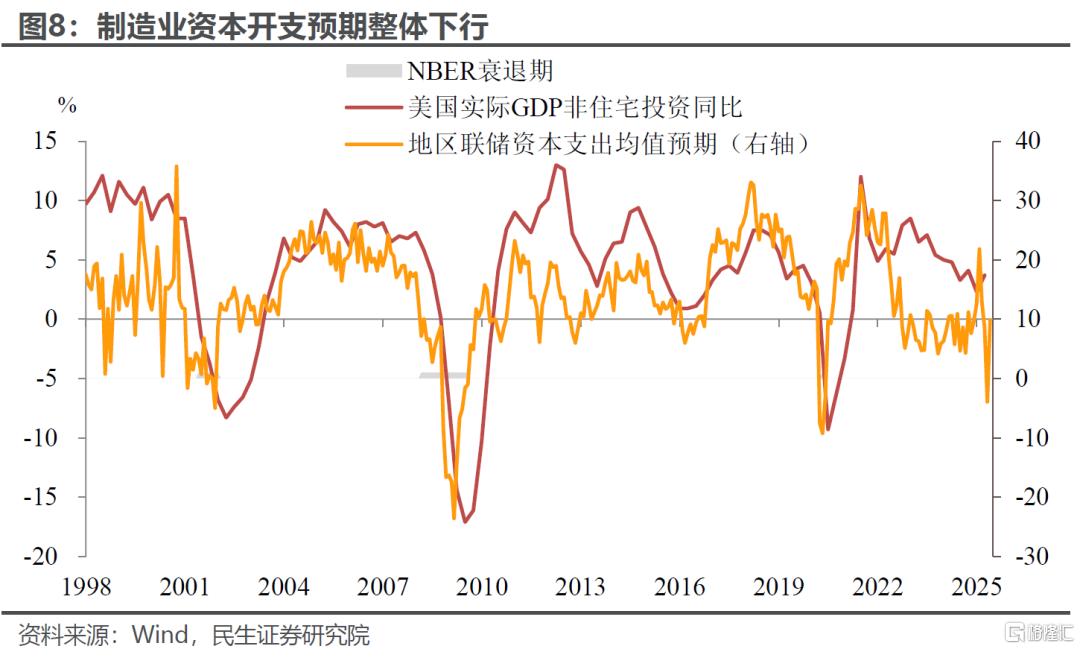

随着前期“抢进口”的逆转、库存的消耗以及生产消费的透支,美国经济下行已经在所难免,“软硬”数据的背离也或将在晚些时候得到修正。尤其是上半年保持韧性的消费和非住宅投资,下半年的增速可能会明显放缓、拖累整体增长中枢下移。

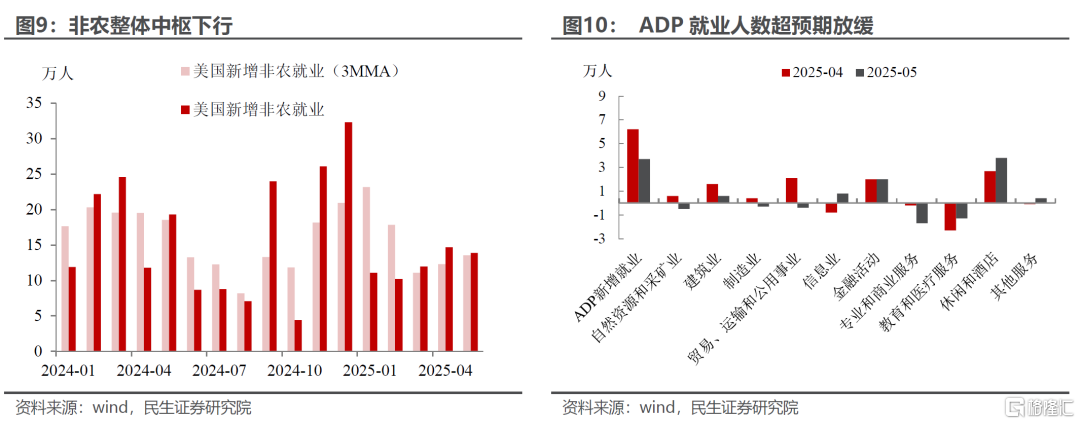

此外,劳动力市场的隐患和裂痕逐步显现。一方面,5月非农报告下修了3-4月合计9.5万人的新增就业数据,这反映出劳动力市场并不如想象中的乐观,就业市场下行的隐患在加剧;

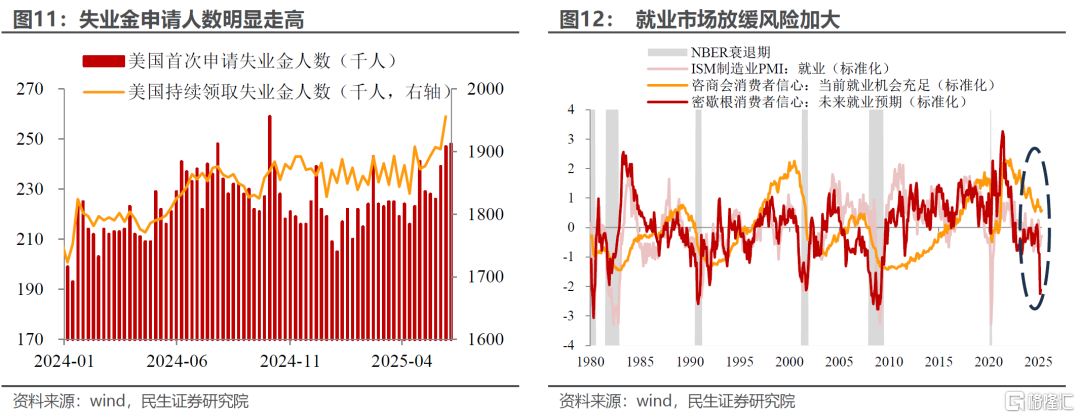

另一方面,从高频数据来看,截止至最新日期,美国首申失业金人数、续请失业金人数超预期上行至24.8万人,195.6万人,分别刷新2024年10月、2021年12月以来的最高水平,劳动力市场整体就业难度上升,这与消费者信心指数以及PMI就业分项中指向的下行风险愈发一致。三季度若就业数据超预期放缓,将加快美联储的降息决策。

风险提示:若特朗普强硬坚持高关税政策,可能导致美国超预期加速衰退和美联储提前降息;若非农数据出现大幅不及预期,导致衰退担忧大增、股市暴跌,美联储可能被迫转向宽松。

注:本文为民生证券2025年6月18日研究报告《6月议息:谁能“逼”出联储的降息?》,分析师:邵翔SAC编号S0100524080007;林彦SAC编号S0100525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30643.html