核心观点

事项:2025年1-2月份,规上工业企业实现利润总额9109.9亿元,累计同比下降0.3%,增速较2024年全年加快3.0个百分点。

2025年开年,工业企业利润总量延续改善势头。结构上以装备制造和原材料制造行业带动较强,得益于“两新”政策带来的需求支撑,上游采矿利润增速回落也有助于中下游成本压力缓解。一个积极信号在于,工业企业库存周期再次启动,资产和负债扩张也有提速,体现企业预期改善。从领先指标判断,2025年上半年库存周期仍有支撑,若宏观政策能够加力支持,有效对冲外部环境不利影响,库存回升的斜率和弹性也值得期待。

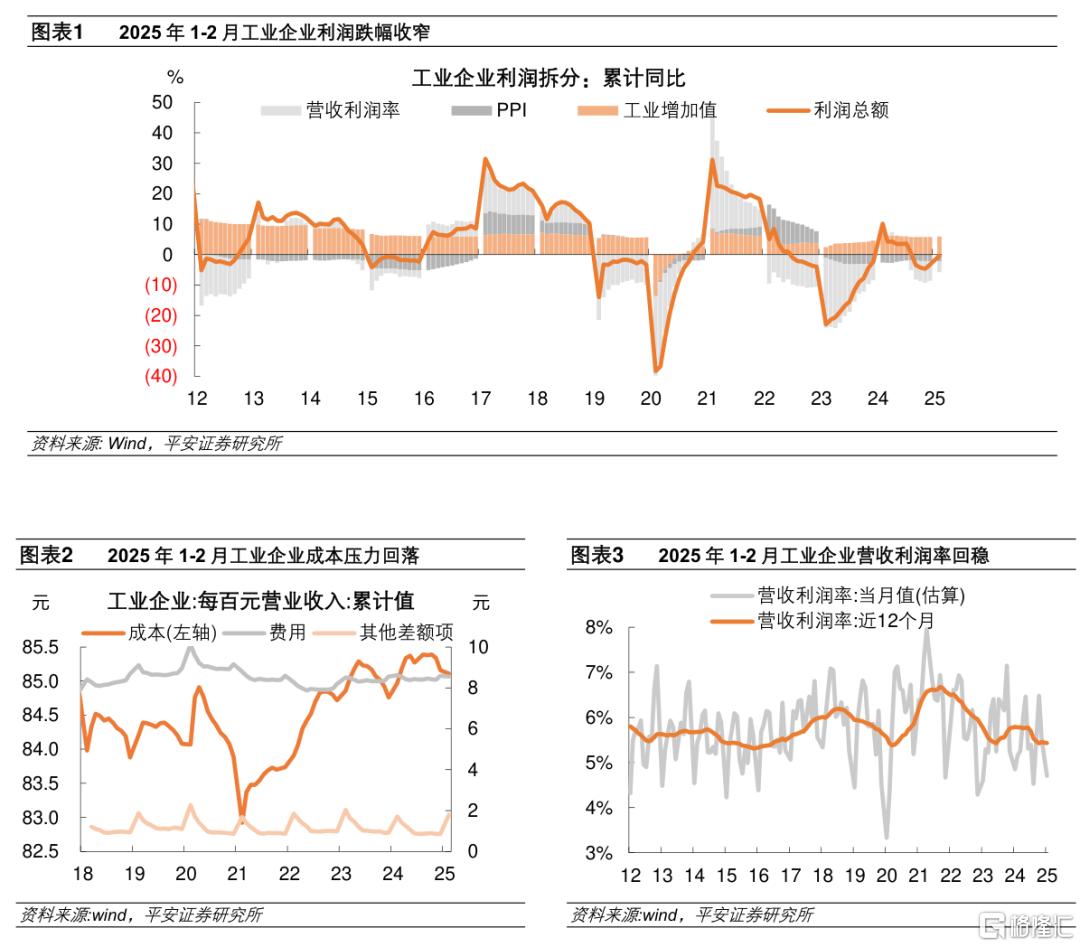

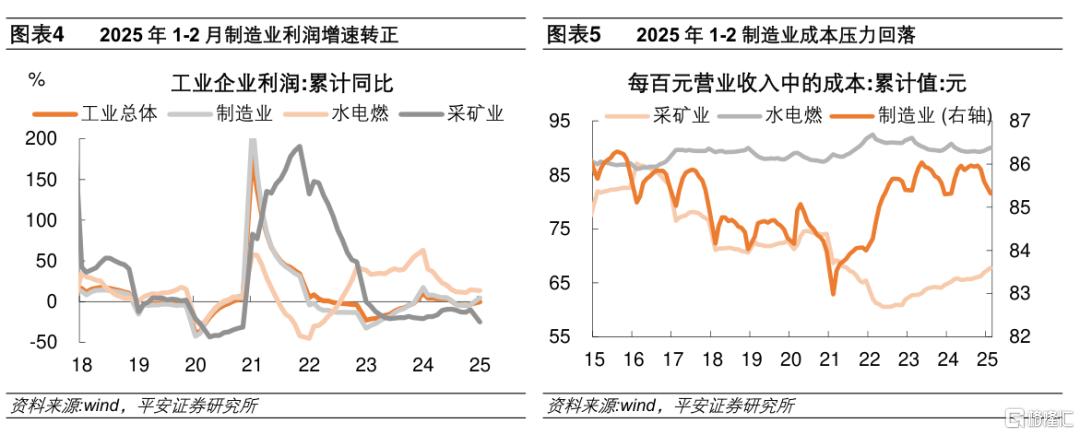

1.工业企业利润增速延续回稳势头。2025年1-2月,工业企业利润同比下降0.3%,较2024年全年提升3.0个百分点;工业企业营业收入同比增长2.8%,较2024年全年加快0.7个百分点。拆分量、价和利润率,1-2月工业增加值增速略高于去年,PPI同比增速持平于去年,利润率降幅收窄,对利润增速的拖累较去年减弱2.8个百分点,得益于成本压力的进一步缓解。

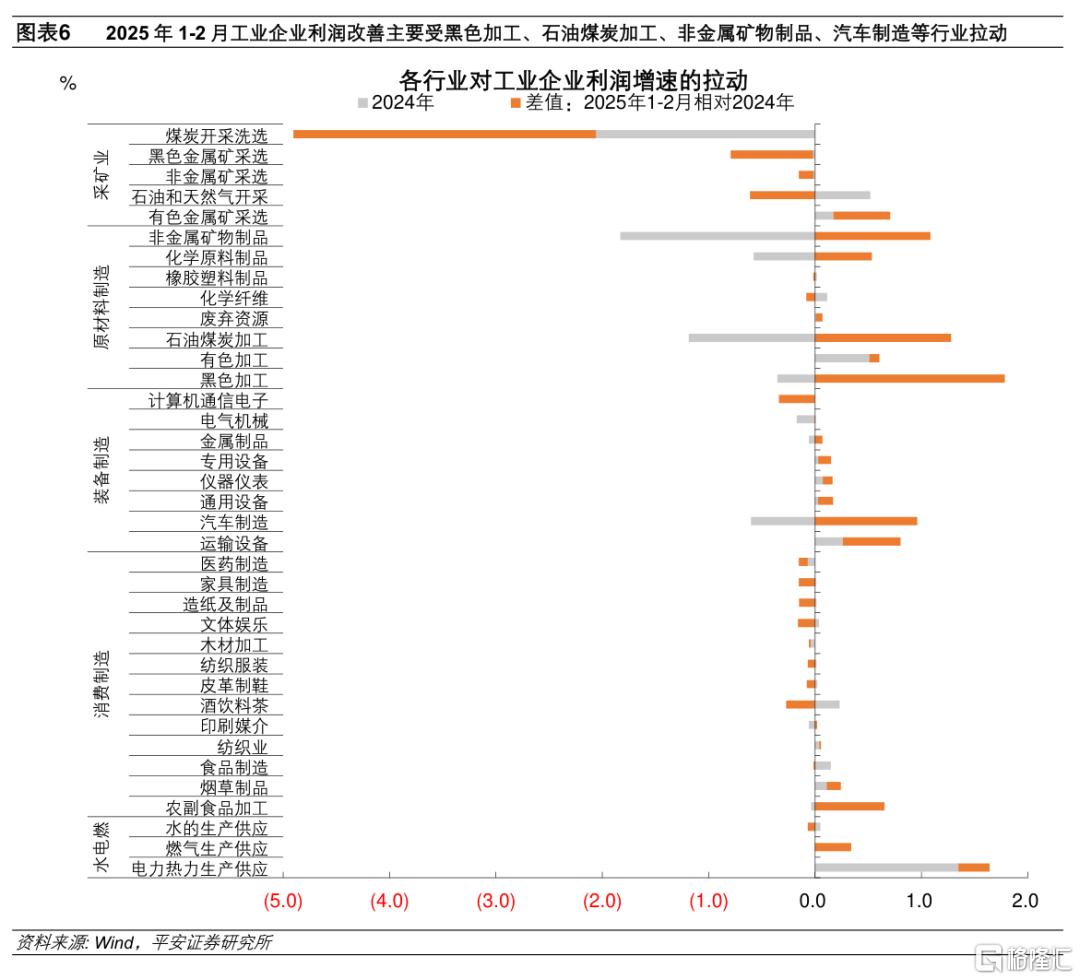

2. 拆分来看,制造业是利润回稳的主要支撑,尤其是原材料和装备制造业。相比于24年全年,1-2月采矿业利润跌幅扩大,水电燃气行业利润涨幅收窄,而制造业利润增速由跌转涨,对工业利润增速的拉动达到3.2个百分点。制造业板块,1)原材料制造业拉动全部规上工业利润增长1.3个百分点。原材料制造利润由降转增,与采矿业的利润收缩相对照,表明成本减少对其利润形成有利支撑。2)装备制造业拉动全部规上工业利润增长1.4个百分点,“两新”政策对装备制造业利润的影响较为广泛。3)消费制造业对规上工业利润的拉动有所减弱。消费品制造业多为劳动密集型行业,受外需波动的影响;以旧换新政策补贴耐用品消费,更多映射于装备制造,居民消费的恢复还未能充分支撑消费制造行业的利润修复。

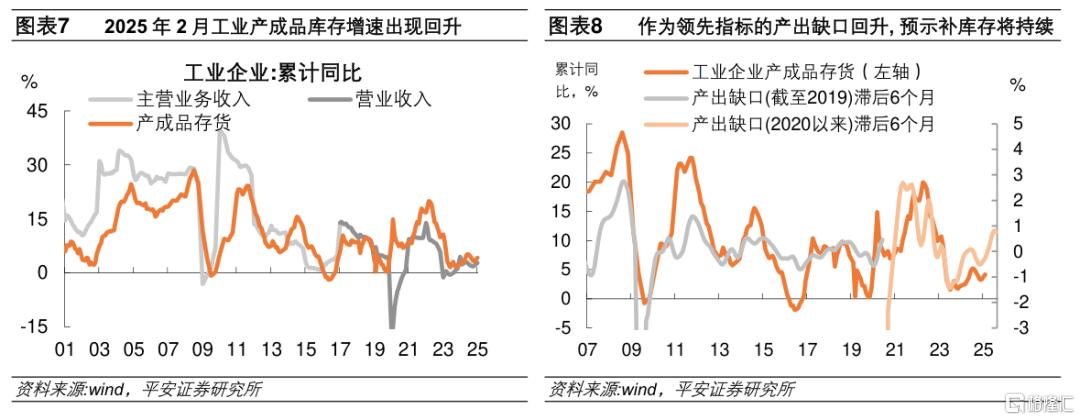

3.工业企业补库存启动。2月末工业企业产成品存货同比增长4.2%,较去年12月提升0.9个百分点。观察领先指标的变化,2025年上半年工业企业补库存有望持续。一是,营业收入和PPI同比增速均有回升,后续翘尾因素对价格的拖累还将减弱,叠加新一轮供给侧结构性改革的积极影响,PPI仍有改善空间,有利于作为名义值的产成品库存回补。二是,领先库存增速半年左右的工业增加值产出缺口在2024年下半年持续恢复,也表明2025年上半年的库存增速存在回升基础。

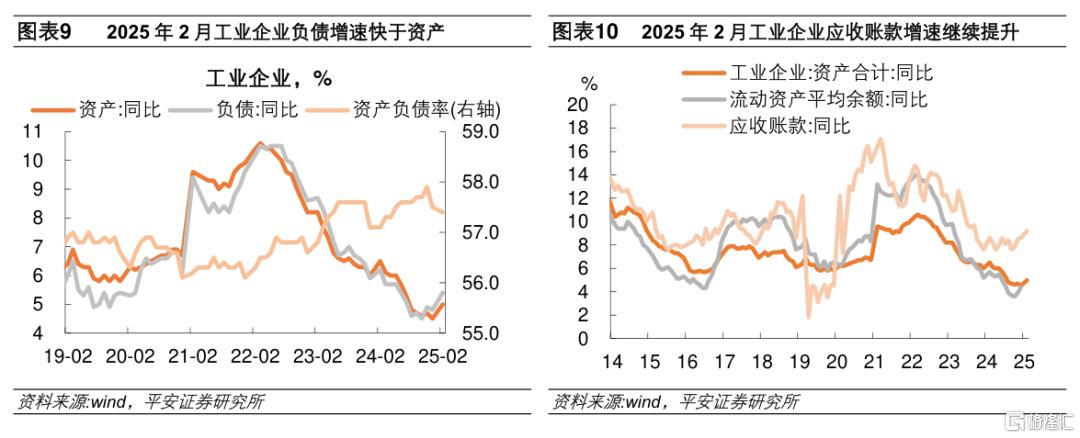

4.工业企业负债增速快于资产。2月工业企业资产和负债增速分别为5.0%和5.4%,负债提升快于资产,体现企业预期改善。2月工业企业应收账款累计同比增长9.2%,较去年末提升0.6个百分点,继续快于资产和负债扩张速度,反映地方政府拖欠企业账款及上下游企业之间相互拖欠问题仍存,目前已获得中央高度重视。

风险提示:稳增长政策落地效果不及预期,海外经济衰退,地缘政治冲突升级等。

2025年3月27日,国家统计局公布2025年前2个月规模以上工业企业经营数据。2025年1-2月规上工业企业实现利润总额9109.9亿元,累计同比下降0.3%,增速较2024年全年加快3.0个百分点。工业企业经济效益状况主要呈现以下特点:

1、工业企业利润增速延续回稳势头

2025年1-2月,工业企业利润同比下降0.3%,较2024年全年提升3.0个百分点,但较去年12月单月增速回落。工业企业营业收入同比增长2.8%,较2024年全年加快0.7个百分点,但较去年12月单月回落1.4个百分点。“两新”政策效果继续显现,工业企业经营改善,年初营收和利润均强于去年9-11月份的单月表现。

拆分量、价和利润率:1)量:2025年1-2月工业增加值同比增速为5.9%,高于2024年全年,但较去年12月回落0.3个百分点。2)价:PPI同比为-2.2%,持平于2024年全年,较去年12月跌幅收窄0.1个百分点。3)利润率:工业企业营收利润率较去年同期降低0.17个百分点,对工业利润增速的拖累达到3.6个百分点,较2024年拖累减少2.8个百分点。得益于每百元营收中成本占比的逐步回落,工业营收利润率近12个月的均值已有企稳迹象。国家统计局表示,从营业收入扣减营业成本计算的毛利润角度看,1-2月份规上工业企业毛利润由2024年全年的同比下降0.3%转为增长2.0%。

2、对工业利润增速边际贡献较大的是原材料和装备制造业

工业三大门类利润增速分化,制造业是主要支撑。相比于2024年全年,2025年1-2月采矿业利润跌幅扩大15.2个百分点至-25.2%,水电燃气行业利润涨幅收窄1个百分点至13.5%,制造业利润增速提升8.7个百分点至4.8%,由跌转涨,得益于成本压力的进一步减轻。国家统计局解读表示,1-2月制造业拉动全部规上工业利润增长3.2个百分点。

制造业主要行业中,黑色加工、石油煤炭加工、非金属矿物制品、汽车制造、铁路船舶等运输设备制造对工业企业利润的拉动增强,而计算机通信电子、酒饮料茶等行业对工业利润的拉动减弱。分板块看:

1)原材料制造业拉动全部规上工业利润增长1.3个百分点,行业利润增速由降转升。原材料制造业利润迎来改善,与采矿业的利润收缩相对照,表明成本减少对其利润形成有利支撑。具体看,采矿板块中的黑色及石化相关行业(煤炭开采洗选、黑色金属矿采选业、石油天然气开采)利润增速较快回落,而原材料制造行业中石油煤炭加工和黑色金属加工行业亏损明显减少,化学原料制品行业利润跌幅也有收窄;采矿板块中的非金属矿采选业利润跌幅扩大,而原材料制造业中的非金属矿物制品业利润跌幅收窄;仅有色相关的矿采选业及原材料加工行业利润增速同步改善。

2)装备制造业拉动全部规上工业利润增长1.4个百分点,行业利润同比增长5.4%,而2024年全年同比下降0.2%,为规上工业利润恢复提供重要支撑。其中,铁路船舶航空航天、仪器仪表等行业利润增长较快,同比分别增长88.8%、26.7%。装备制造业利润受到“两新”政策的支撑,对产业链的影响较为广泛。在大规模设备更新相关政策带动下,通用设备、专用设备行业利润同比分别增长6.0%、5.9%。消费品以旧换新政策加力扩围,汽车制造业利润同比增长11.7%。国家统计局解读表示,以旧换新政策还拉动电子家电相关的智能消费设备制造、家用厨房电器具制造、家用制冷电器具制造等行业利润分别增长125.5%、19.9%、19.2%;产业链更上游的家用电力器具专用配件制造、汽车零部件及配件制造、光电子器件制造等行业利润分别增长18.4%、15.3%、9.3%。

3)消费制造业对规上工业利润的拉动有所减弱,仅农副产品加工和纺织业利润增速提升,而酒饮料茶、食品制造、烟草制品行业利润涨幅收窄,纺织服装、皮革制鞋、文体娱乐、造纸及纸制品等行业利润增速由涨转跌,医药制造、木材加工、印刷媒介行业利润跌幅扩大。消费品制造业多为劳动密集型行业,更易受到外需波动的影响,近期中美贸易冲突升级的影响可能已在体现。此外,目前以旧换新政策补贴耐用品消费,更多映射于装备制造行业,因此居民消费的恢复还未能充分支撑消费制造行业的利润修复。

3、工业企业补库存启动

2025年2月末工业企业产成品存货同比增长4.2%,较去年12月提升0.9个百分点。

观察领先指标的变化,2025年上半年工业企业补库存有望持续。库存周期是“需求-生产-价格-库存”的系列变化过程,从历史数据看,营业收入、PPI、工业增加值产出缺口均领先于库存增速的变化。当前三者均有积极变化。一是,营业收入在1-2月累计同比增长2.8%,较2024年全年加快0.7个百分点;二是,PPI同比增速2024年11月至今持续回升,预计2025年前三季度翘尾因素对PPI同比增速的拖累还将减弱,叠加新一轮供给侧结构性改革的积极影响,PPI同比跌幅的收窄仍有空间,这有利于作为名义值的产成品库存回补;三是,工业增加值产出缺口领先库存增速半年左右,该指标在2024年下半年持续恢复,也表明2025年上半年的库存增速存在回升基础。

4、工业企业负债增速快于资产,应收账款继续提升

2025年2月末,工业企业资产负债率57.4%,较去年12月回落0.1个百分点;工业总资产增速和总负债增速分别为5.0%和5.4%,分别较去年末高0.5和0.6个百分点,负债增速升幅更大、绝对水平更高,能够体现企业预期的改善。

2月工业企业应收账款累计同比增长9.2%,较去年末提升0.6个百分点,继续快于资产和负债扩张速度,反映地方政府拖欠企业账款及上下游企业之间相互拖欠问题仍存。2月应收账款回收期74.9天,较去年同期高3.9天,较2020年同期值增加3.6天(上一轮国务院要求“2020年底前无分歧欠款应清尽清”)。

当前看,解决拖欠企业账款问题获得中央高度重视。2024年10月,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》;2025年3月17日,国务院印发《保障中小企业款项支付条例》,将自2025年6月1日起施行;中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,明确加快推进落实偿还拖欠企业账款工作,压实地方政府属地责任,对拖欠企业特别是中小微企业账款“应付快付、应付尽付”,加强审计监督,强化失信约束,健全清欠长效机制。

风险提示:稳增长政策落地效果不及预期,海外经济衰退,地缘政治冲突升级等。注:本文来自平安证券于2025年3月27日发布的《工业补库存开启——2025年1-2月工业企业利润数据点评》,分析师:钟正生 S1060520090001;张璐 S1060522100001;常艺馨 S1060522080003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11102.html