6月流动性进入年内“最松”状态,展望7月,流动性有哪些关注点?

第一,参考近年规律,7月市场往往会迎来“自发性”宽松。近年来,经济运行基本遵循一季度“开门红”,随后增长动能渐趋平缓的规律,财政、金融更多靠前发力。因此在7月份,政府债和信贷需求很难构成流动性“冲击”。

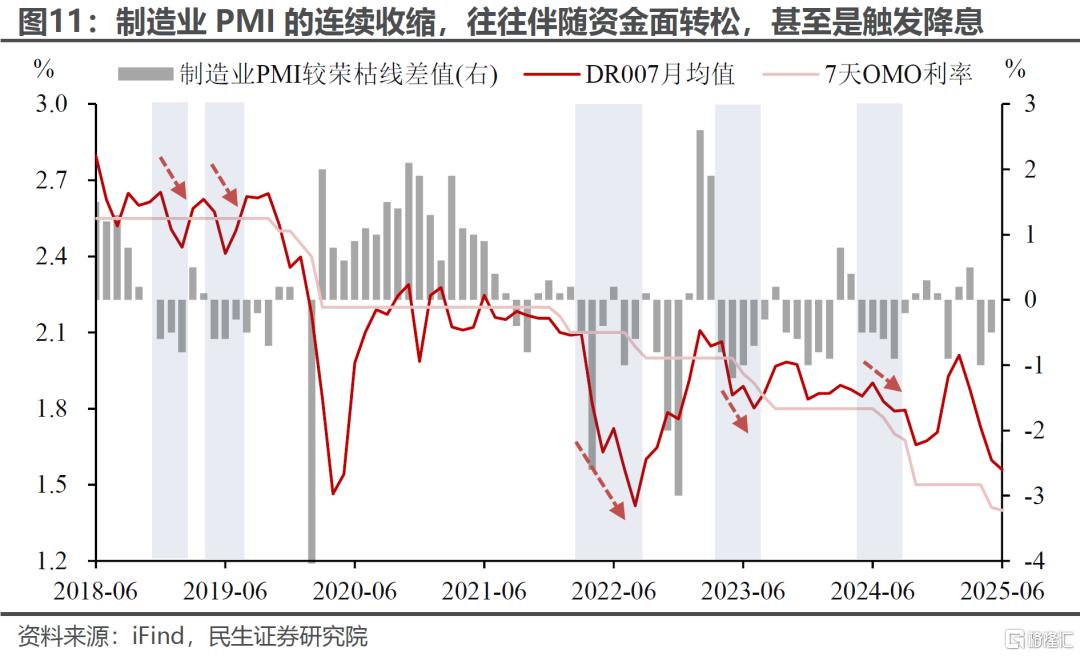

第二,央行对于经济的判断,虽然还不具有“紧迫性”,但已开始关注下行风险。往后看,重点关注关税扰动下的制造业景气波折。经验表明,每当制造业PMI连续3个月(或以上)跌入收缩区间,资金面往往会转松,有时甚至会触发总量货币政策调整。再加上近期美联储降息预期“再起”,国内货币宽松的空间随之打开。

第三,在工具选择上,货币政策更加注重灵活性和时效度,短期内重启国债买卖的必要性不高。7月并非财政“大月”,此外,5月以来央行创设的多项结构性货币工具开始启用,可有效发挥流动性“补充”机制。总体而言,即便不重启国债买卖或动用总量货币工具,央行依然有能力且有意愿维持流动性充裕的环境。

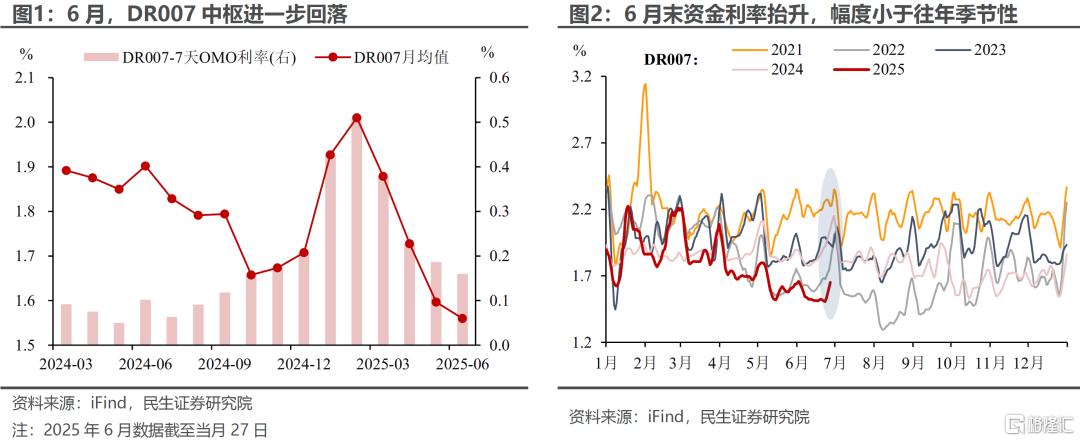

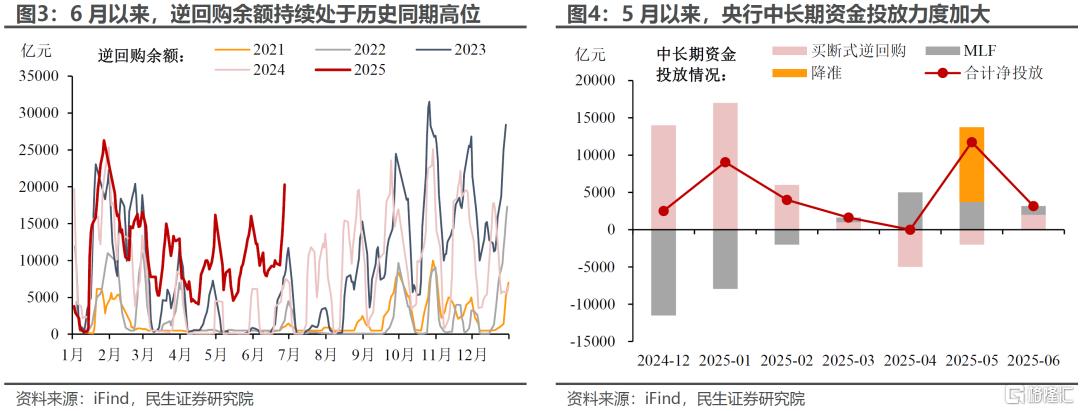

6月,流动性环境进入年内“最松”状态。一方面,6月资金利率中枢降至1.56%附近,创下年内新低,DR007较政策利率的差值也进一步收敛。另一方面,尽管DR007在6月末伴随“半年跨季”临近而明显抬升,但在幅度上要小于往年季节性。

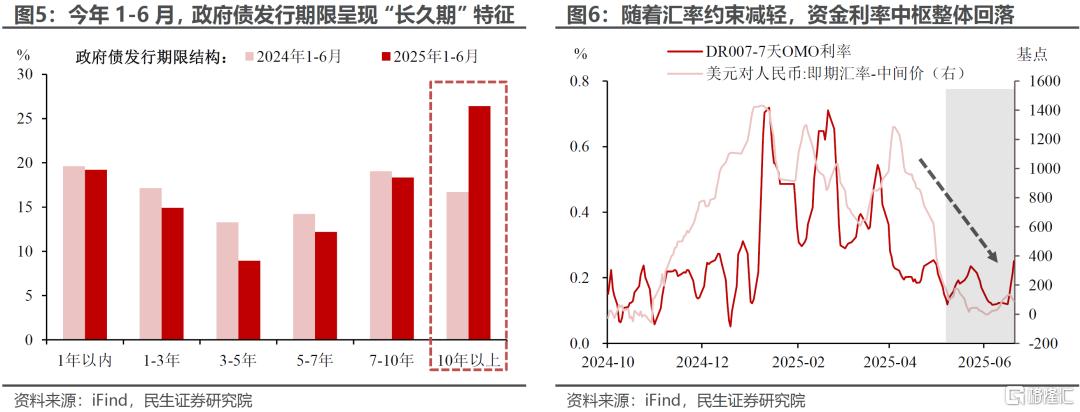

流动性宽松的核心原因,在于央行资金投放(尤其是中长期资金)力度明显加大,有效对冲了政府债供给上量、存单集中到期的压力。6月,政府债发行量超过2.7万亿元,同业存单到期规模超过4万亿元。在此背景下,央行加大了公开市场操作力度,逆回购余额处于历史同期的绝对高位。中长期资金的投放力度也明显提升,MLF连续净投放的同时,5月降准、6月两次“加量”买断式逆回购,2个月合计投放中长期资金近1.5万亿元。

央行加力呵护流动性,存在几方面考虑:

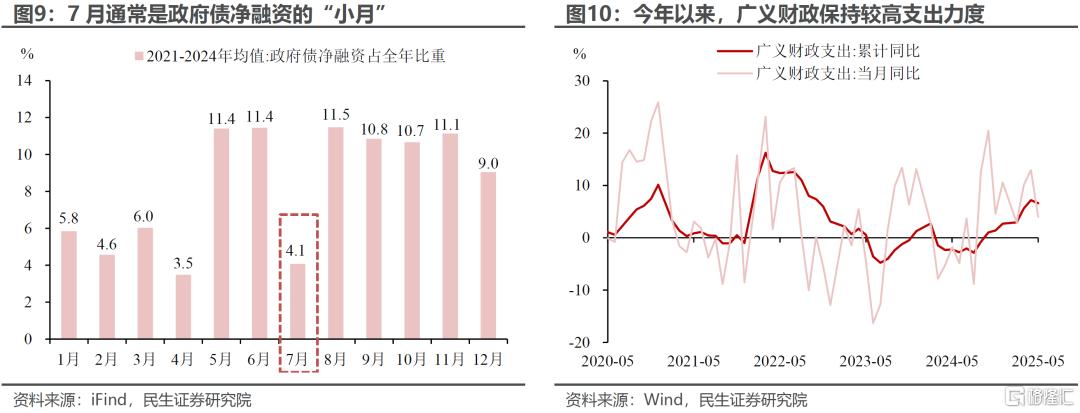

一是加大货币财政协同,尤其是配合好财政“发长债”。央行中长期资金投放力度加大,对应金融机构中长期流动性需求抬升:总量上,今年以来金融数据“财政化”趋势进一步强化,政府债融资占社融比重大幅高于过往。期限上,政府债融资“长久期”的特征更加明显,今年1-6月10年以上期限的政府债发行比重达26.4%,高于去年同期近10个百分点。

二是汇率对于国内货币宽松的约束减轻。在美元持续走弱、国内结汇需求上升等因素的支撑下,6月以来美元兑人民币汇率稳中有升,国内货币宽松的压力相应减轻。从最新的二季度货币政策例会内容上看,“稳汇率”相关措辞也出现柔化。

三是基于经济形势做出预调、微调。关税逆风下行业冷热不均,叠加物价走低(二季度货币政策例会新增“物价持续低位运行”,对物价低迷的关注度上升),经济所面临的一些新的“变数”正在显现。

除了有央行支持之外,存贷差上升也是“助推”流动性宽松的重要因素。今年4月以来,存款增速连续2个月反超贷款增速,存贷差相应上升(5月存贷差同比增速录得13.7%,创下近2年新高)。存贷差上升通常伴随着银行间流动性宽松,这是因为:我国的主要融资渠道仍然是信贷(占比接近70%),存款又是金融机构最主要的负债来源(占比超过80%),存贷差上升意味着基础货币得到补充、同时资金消耗减少。

展望7月,流动性宽松的状态有望进一步延续:

参考近年规律,7月市场往往会迎来“自发性”宽松。近年来,经济运行基本遵循一季度“开门红”,随后增长动能渐趋平缓的规律,财政、金融更多靠前发力。因此在7月份,政府债和信贷需求很难构成流动性“冲击”。一方面,7月通常是政府债净融资的“小月”,平均来看,2021-2024年7月政府债净融资占全年比重仅有4.1%。另一方面,外部关税扰动下,当前企业投资行为更趋谨慎,信贷需求仍待提振。

此外,我们预计央行呵护流动性的意愿,并不会随着跨季结束而明显减弱。

一是央行对于经济的判断,虽然还不具有“紧迫性”,但已开始关注下行风险。二季度货币政策例会,央行对世界经济的判断由“增长动能不强”转为“增长动能减弱”,尤其强调了“贸易壁垒增多”的风险。往后看,重点关注制造业景气波动。经验表明,每当制造业PMI连续3个月(或以上)跌入收缩区间,资金面往往会转松,有时甚至会触发总量货币政策调整。今年4月以来,制造业PMI连续2个月低于50%,出口“反复”下,后续制造业的压力可能会进一步显现。

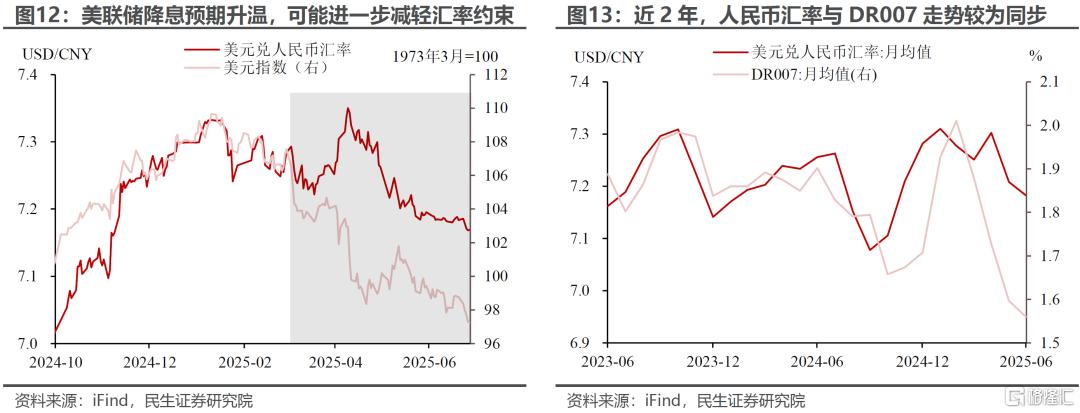

二是美联储降息预期“再起”,国内货币宽松的空间随之打开。近期美联储理事沃勒与副主席鲍曼接连表态支持在7月启动降息,引发市场对货币政策转向的强烈预期(详情参见报告《美联储政策观察:7月降息的政治博弈》)。随着外部压力的缓解,国内货币政策存在进一步宽松的空间。从近2年的经验来看(尤其是2023年5月人民币“破7”后),人民币汇率与DR007的走势较为同步。

三是在工具选择上,货币政策更加注重灵活性和时效度,短期内重启国债买卖的必要性不高。如前文所述,7月并非财政“大月”。此外,5月以来央行创设的多项结构性货币工具开始启用,其在对科技创新、提振消费等重点领域提供信贷支持的同时,可发挥流动性“补充”机制。总体而言,即便不重启国债买卖或动用总量货币工具,央行依然有能力综合调配各项工具,维持流动性充裕的环境。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文为民生证券2025年06月29日研究报告《经济动态跟踪:7月流动性会更松吗?》,报告撰写:陶川 SAC编号 S0100524060005,张云杰SAC编号S0100525020002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32990.html