核心观点

事件

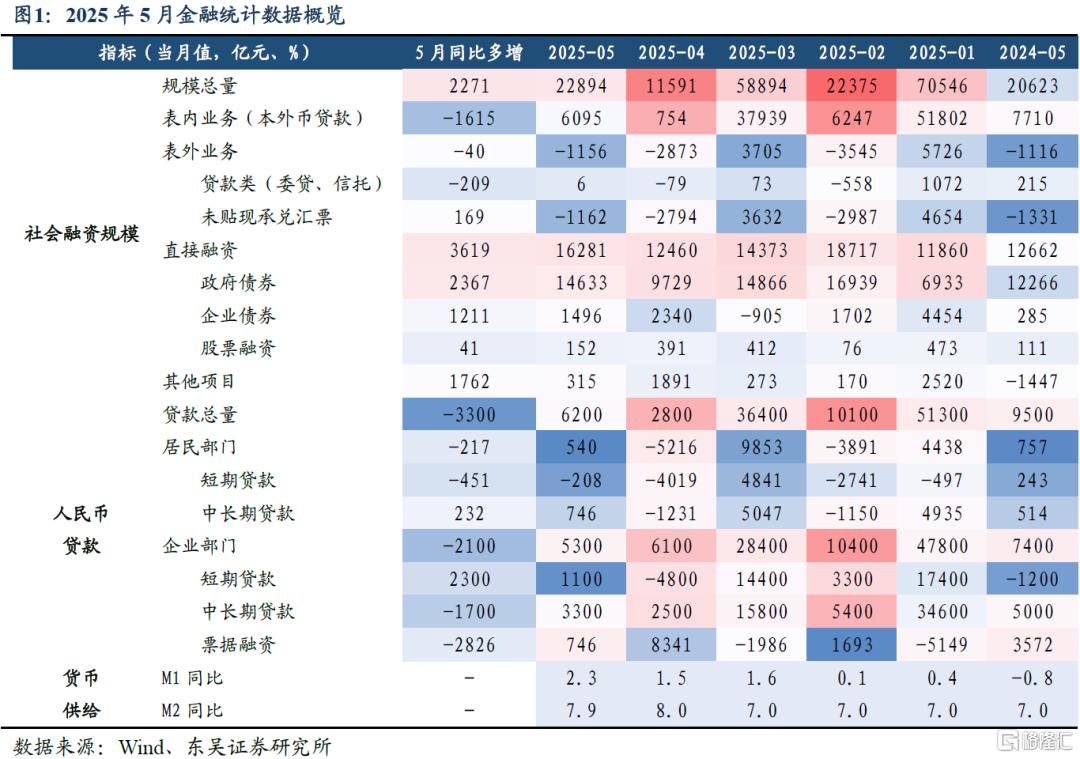

2025年6月13日,人民银行发布2025年1-5月金融统计数据:

(1)社会融资规模:2025年1-5月新增社融18.63万亿元,同比多增3.83万亿元,截至5月末,社融存量同比增速持平于8.7%。5月份新增社融22,894亿元,从社融分项来看,政府债券融资继续支撑社融,5月政府债券融资增长14,633亿元,同比多增2,367亿元,5月社融口径新增人民币贷款5960亿元,同比少增2,237亿元;5月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计减少1,156亿元,其中未贴现银行承兑汇票减少1,162亿元,同比少减169亿元。

(2)贷款投放:2025年1-5月金融机构口径新增人民币贷款10.68万亿元,截至2025年5月末,金融机构人民币贷款余额同比增速回落0.1个百分点至7.1%,5月份金融机构口径新增人民币贷款6,200亿元,同比少增3,300亿元。

(3)货币供应:截至2025年5月末,M2同比增速回落0.1个百分点至7.9%,M1增速回升0.8个百分点至2.30%,受此影响M2-M1剪刀差收窄至5.6%。从存款结构看,5月份非金融企业和居民存款分别减少4,176亿元和增加4,700亿元,分别同比少减3,824亿元和多增500亿元;财政存款新增8,800亿元,同比多增1,167亿元;非银金融机构存款增加11,900亿元,同比多增300亿元。综合来看5月份人民币存款新增21,800亿元,同比多增5,000亿元。

观点

总量:季节性环比回暖。无论金融机构口径贷款,还是剔除非银金融贷款之后的实体经济贷款,在经过4月份融资季节性回落之后,5月份融资需求出现季节性环比回升,但是增量依然受制于有效融资需求不足的问题。5月份虽然落地了“降准降息”,可贷款依然同比少增,其原因或在于两个方面:其一是由于地方政府“化债”继续置换存量贷款;其二是“降准降息”等宽松效应存在滞后效应,由于2024年四季度存量贷款利率调整周期可以缩短至一个季度,因此5月份LPR报价下行带动存量贷款利率调整,或将延迟至2025年7月显现。而从新增社融看,尽管政府债券融资继续是新增社融的主要驱动,但是由于5月份“低基数”效应减弱,政府债券融资对社融增长的作用边际走弱。不过5月份企业债券融资回升,新增1,496亿元,同比多增1,211亿元。

结构:中长期贷款温和修复。展开新增贷款的分项看,5月份“降息”效应下,居民中长期贷款温和修复,增加746亿元(同比多增232亿元),而居民短期贷款减少208亿元(同比少增451亿元),表明“消费贷”延续了4月份以来量价均衡的态势。5月份银行体系“票据贴现冲量”诉求回落,企业短期贷款融资需求回升,5月份短期贷款和票据融资合计增长1,638亿元(同比少增977亿),其中票据融资仅新增746亿元(同比少增2,826亿元),但是企业发行票据融资的需求下降后,短期贷款融资回暖,企业短期贷款新增1,100亿元(同比多增2,300亿元)。与企业短期贷款修复相比,企业中长期贷款仅新增3,300亿元(同比少增1,700亿元),在去年同期较低基数的基础上依然同比少增,表明地方政府“化债”对政策性支持融资的抑制作用较大,可在政策端依然有针对性的政策空间,4月份中央政治局会议提出“新型政策性金融工具”,关注政策性金融工具的落地情形,在地方债务问题拖累融资的情形下,若政策性金融工具继续发挥“资金过桥”的衔接作用,二季度末至三季度企业中长期融资或出现修复性增长。

货币:存款“搬家”显现。在财政支出加快和货币“降息”落地等因素的协同推动下,5月份存款出现双重“搬家”:一方面,随着财政支出加快,财政存款向企业存款“搬家”,明显改善企业在手资金,提升M1增速;另一方面,随着5月份“OMO-LPR-存款利率”逐次“降息”落地,与下行的存款利率相比,资管产品的吸引力在提升,推动居民和企业存款向非银机构“搬家”。

货币政策:政策宽松中继、融资需求或继续温和修复。5月“降准降息”等一揽子增量政策落地后,5月至6月进入增量政策效应的观察期,5月份企业在手资金改善、融资需求环比回暖,显示政策效应正在逐步显现。6月份以来,在“降准降息”渐次发力的同时,央行也在适时加大流动性投放力度,6月份将进行2次合计1.4万亿元的买断式逆回购操作,且本月MLF或选择加量投放,政策端继续为银行体系注入流动性,6月份融资需求或延续温和回暖的态势,并且货币政策层面仍有“新型政策性金融工具”等加码的空间。预计未来货币政策宽松仍将视经济数据、市场预期和外部冲击的研判而定。

风险提示:中美贸易谈判尚有不确定性;一揽子增量政策的宽松效应迟滞;人民币资产预期回报率低于市场预期。

以上为报告部分内容,完整报告请查看《贷款季节回暖、存款“搬家”初显 ——2025年5月金融数据点评》,分析师:芦哲 S0600524110003王洋 S0600524120012

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29719.html