摘要

考虑置换效应后,信贷需求仍然较弱,政府债继续支撑社融。货币供应需要重视环比变化,流动性改善最快的阶段或并非现在。4-5月M1季调环比增速已经转负,实体流动性二季度以来或未继续改善。我们认为拖累货币增速继续改善的一个重要原因是财政存款并未完全投放。除数量环比信号较弱之外,个人住房贷款利率连续多月走平,降息效果还待进一步体现,财政投放可能是接下来最重要的边际变化。

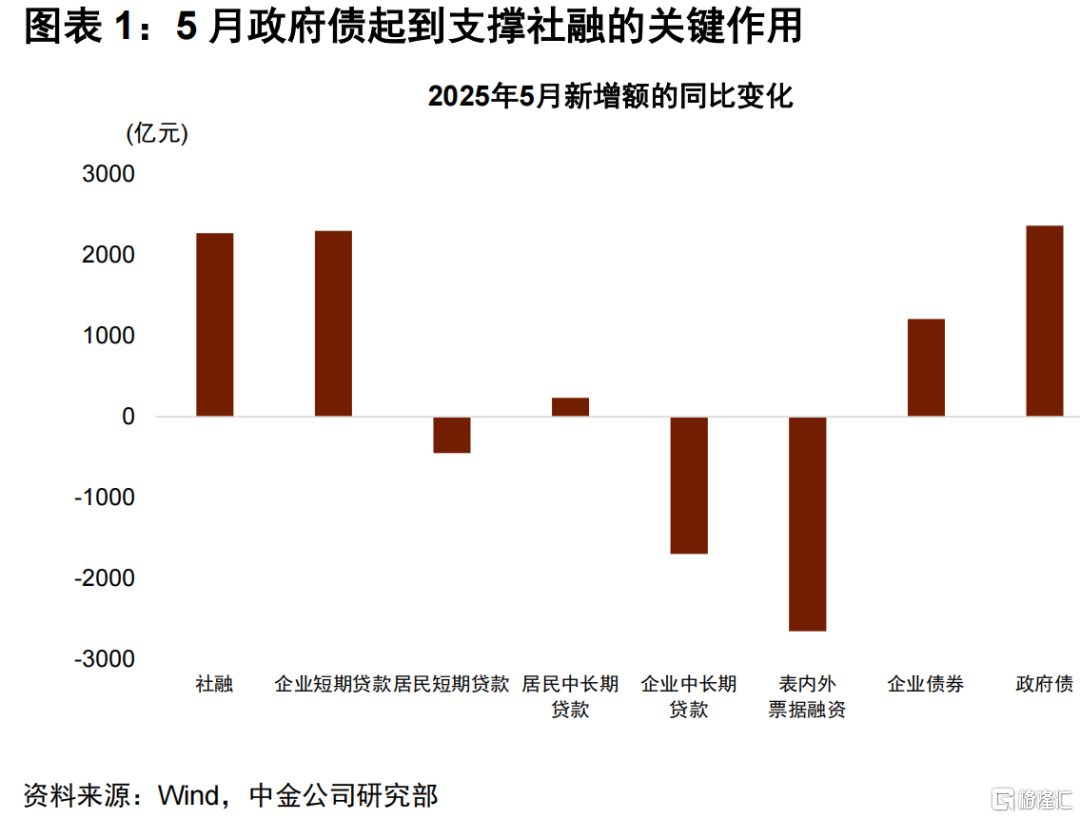

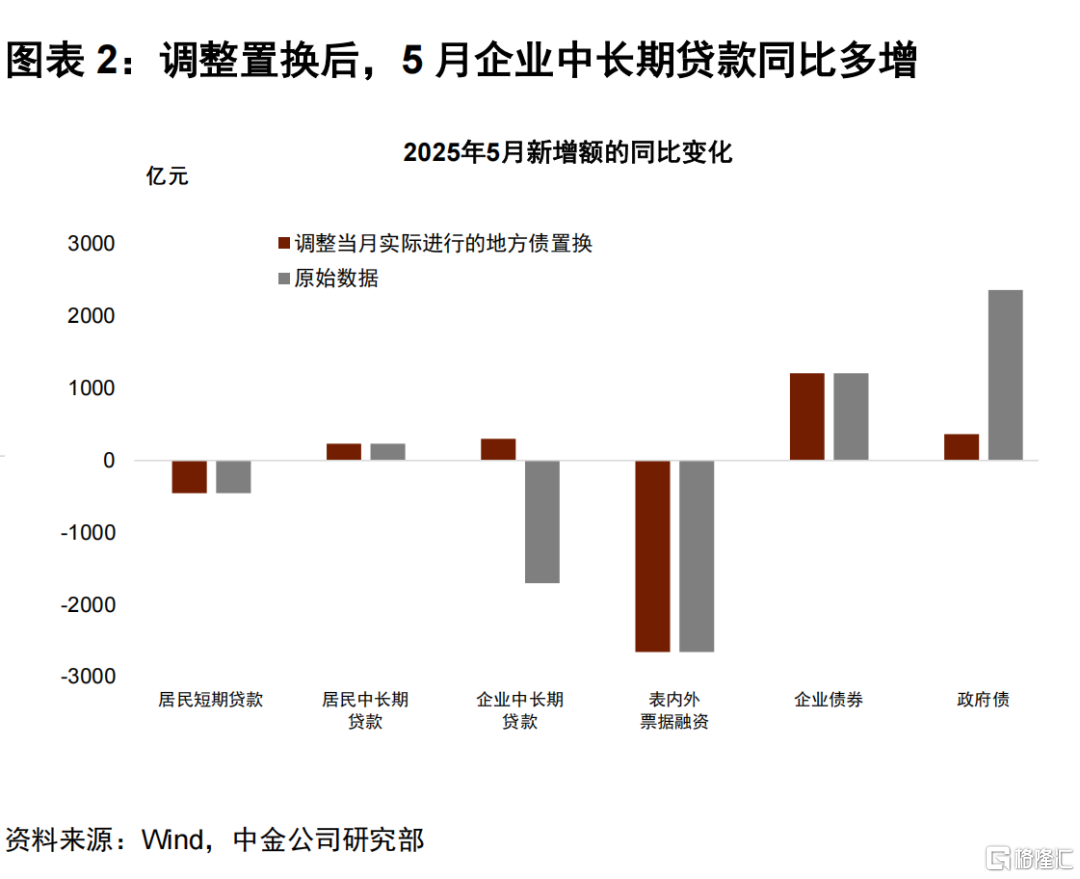

考虑置换效应后,信贷需求仍然较弱,政府债继续支撑社融。5月新增贷款6200亿元(图表1),根据我们的测算,5月用特殊再融资债置换的贷款约为2000亿元,与去年同期相比、可比口径的新增贷款应该是8200亿元左右,这一数据相比去年同期的9500亿元仍然偏少(图表2)、相对前年同期的1.36万亿元明显下降。5月新增社融2.29万亿元,同比多增2271亿元,主要靠政府债融资支撑,另外5月金融市场利率环境相对平稳,企业债融资也有所恢复。

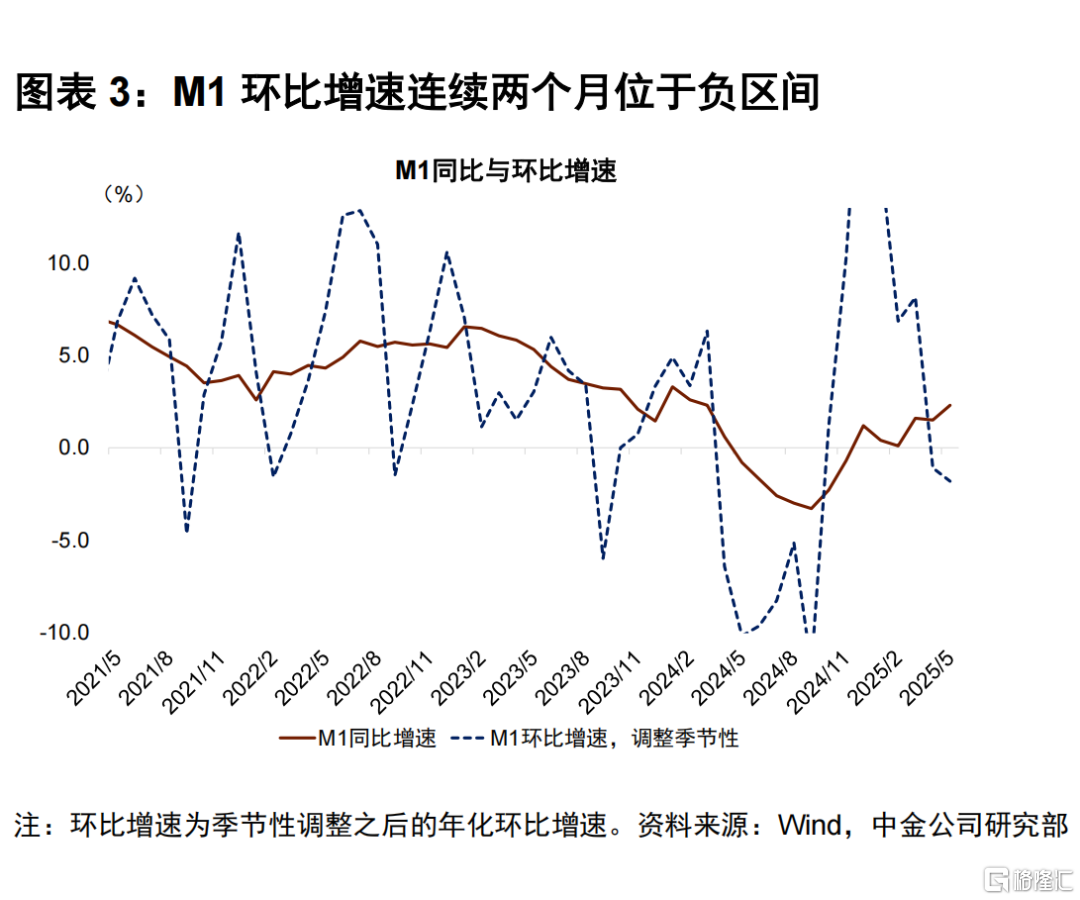

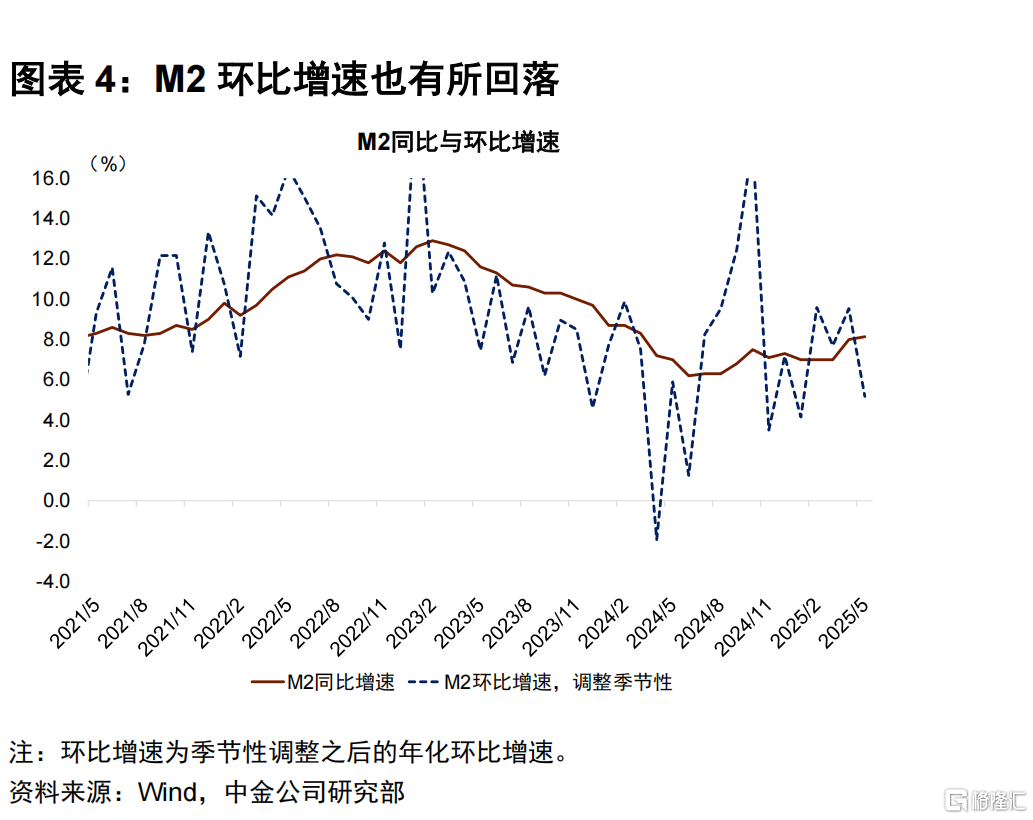

货币供应需要重视环比变化,流动性改善最快的阶段并非现在。5月M2同比增速从4月的8.0%继续上升到8.1%,M1同比增速则从4月的1.5%上升到5月的2.3%。但由于去年二季度低基数的扰动,我们需要仔细分析今年二季度的金融同比数据,应该把同比增速和季节性调整后的环比增速综合起来看。根据我们的测算,季节性调整之后,M1、M2的环比增速较上个月均有所转弱(图表3-4)。

诚然,环比增速的波动性比同比增速波动性较大,除了关注边际变化,我们还要看环比增速的水平如何。M1、M2的环比增速分别处于2022年1月以来20%和15%分位数,绝对增速水平并不算高。尤其是对市场关注的M1这个指标,图3显示,M1的实际改善主要出现在去年4季度到今年1季度早期,二季度以来M1环比并未继续改善,4-5月M1季调环比增速已经转负,实体流动性二季度以来或并未继续改善。

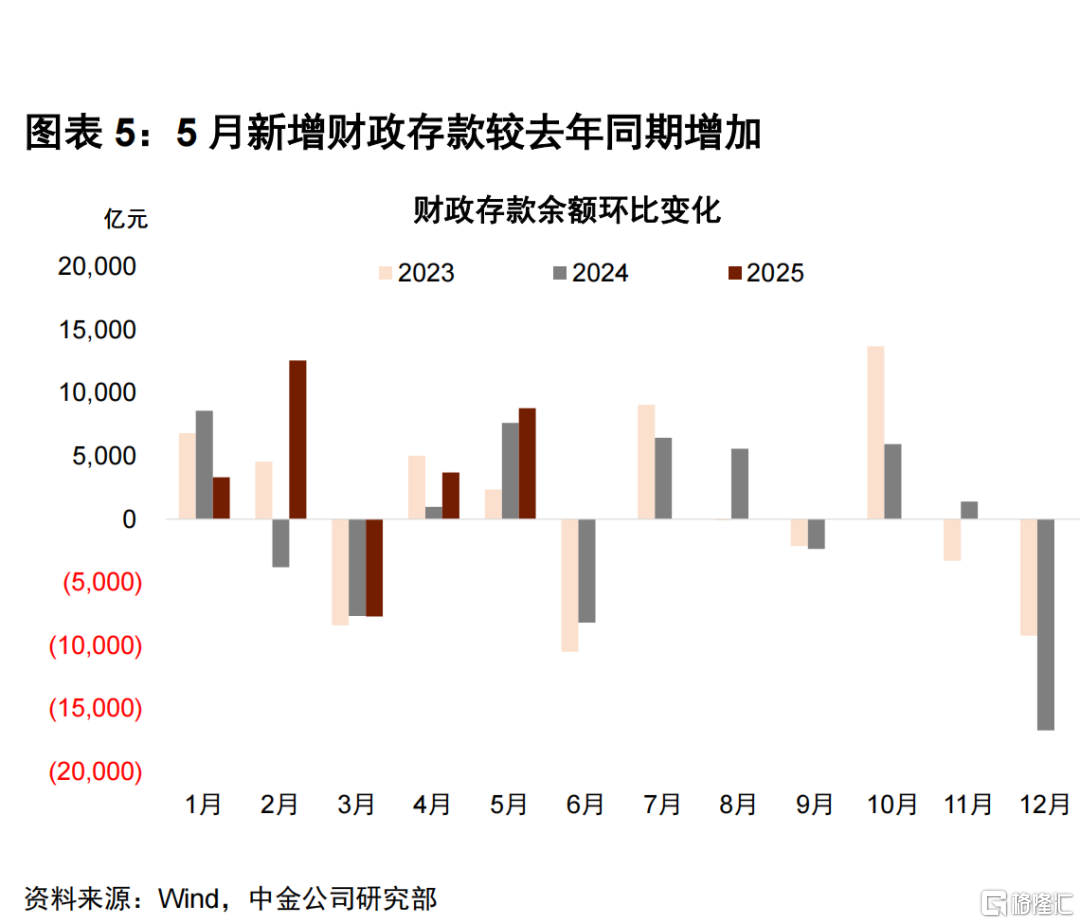

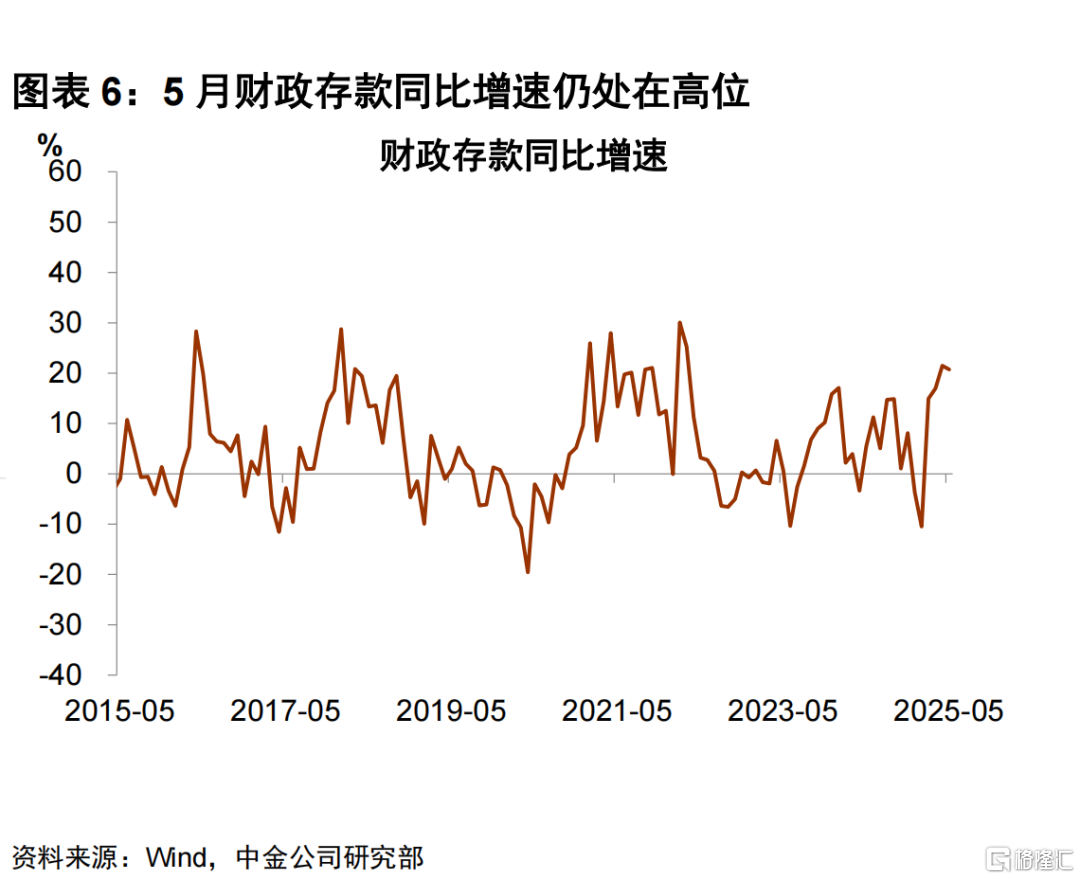

我们认为拖累货币增速继续改善的一个重要原因是财政存款并未完全投放,后续要观察财政的力度。今年1-5月,有3个月新增财政存款较去年同期是增加的,这使得财政存款积累较多(图表5)。去年5月财政存款同比增速达到5.5%,基数并不低;在这个基础上,今年5月财政存款的同比增速达到了20.7%(图表6),显示财政存款投放仍然较慢。

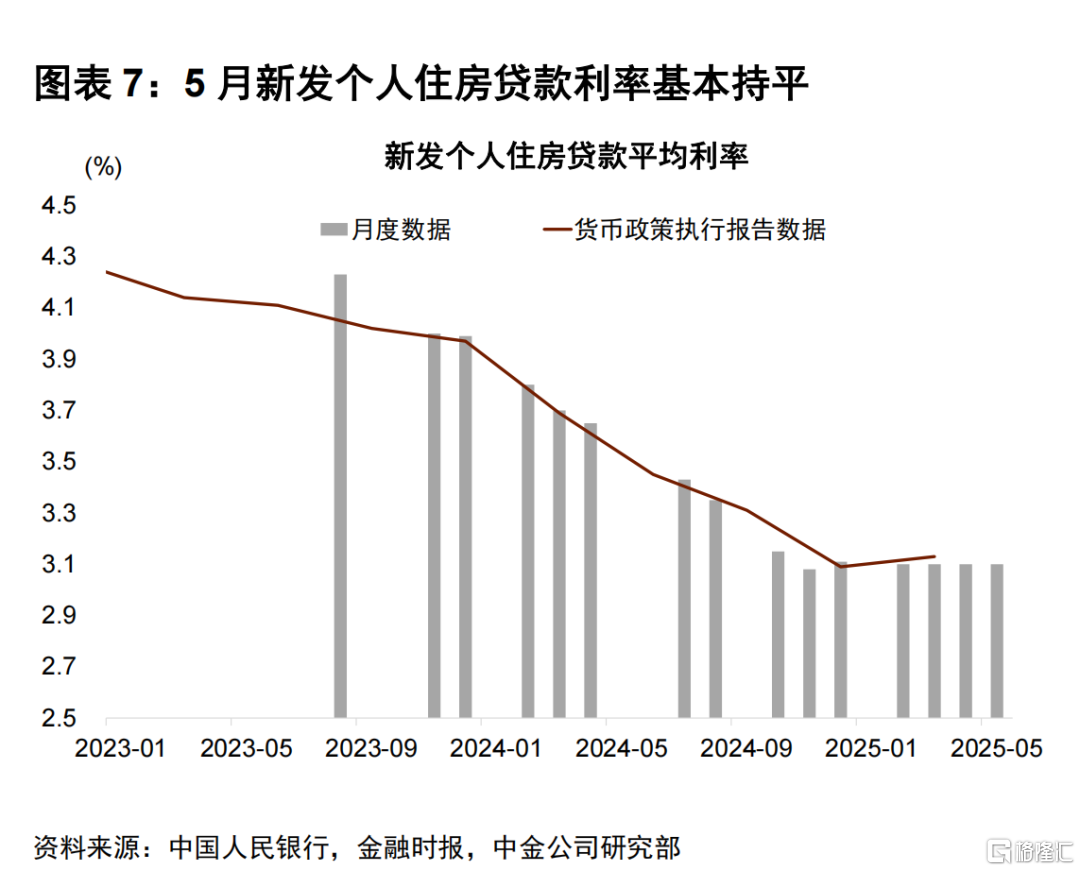

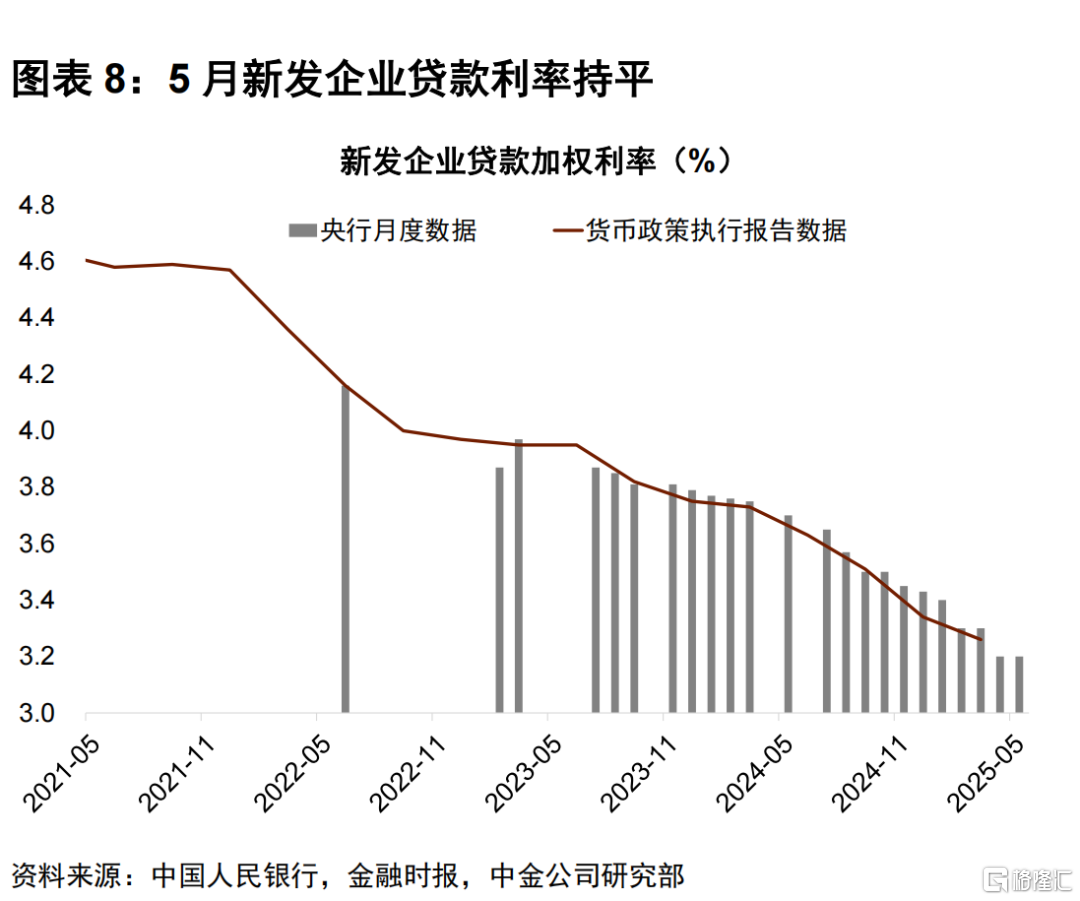

除数量环比信号较弱之外,个人住房贷款利率连续多月走平,降息效果尚待进一步体现。5月央行普调利率中枢,5年期LPR也再度下调10bp。从历史数据来看,当5年期LPR下调时,当月的新发住房贷款利率或多或少也会出现一定的下调。但是从我们跟踪的数据来看,新发个人住房贷款利率在去年11月见底之后并未再继续下行,今年2-4月持平于3.1%,5月LPR调降之后,新发个人住房贷款利率仍然维持在3.1%(图表7)。根据财联社报道,部分地区在LPR下调之前提高了房贷利率下限,对冲LPR下调的影响[1]。与此同时,5月新发企业贷款利率也与4月基本持平(图表8)。

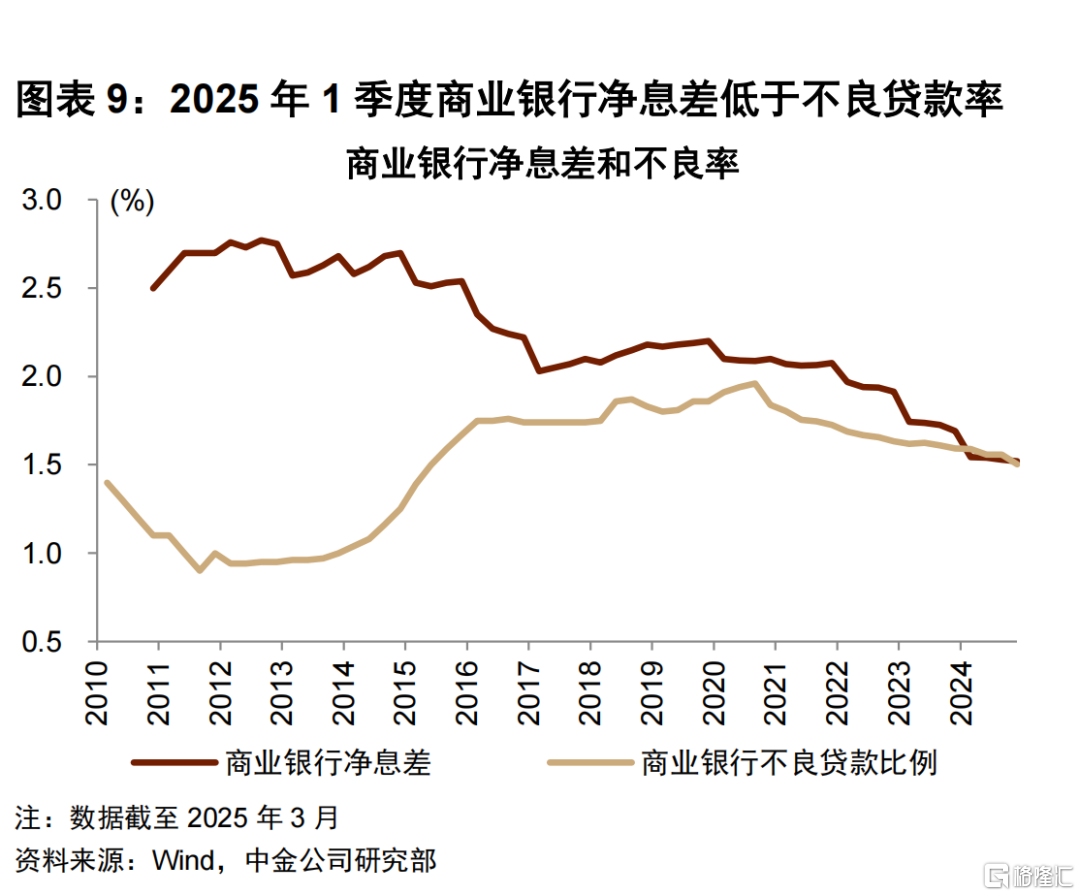

松货币要兼顾实体融资成本与金融机构利润,实现二者平衡,财政投放可能是接下来最重要的边际变化。由于通胀持续维持低位,银行资产端竞争压力较大,资产端收益率下行较快,本身息差就有收窄的趋势。随着银行不良贷款率和净息差水平倒挂(图表9),松货币要兼顾实体与金融。那么边际上变化最大的有可能是财政政策与准财政政策的执行节奏。一方面,随着5月底省一级人大常委会召开,一些省份公开了省内财政预算调整的方向并获得人大常委会批准,债务的使用方向得到进一步明确,其中还包括200亿元专项资金用于专门解决拖欠企业账款[2]。另一方面,从地方层面的新闻获悉,5000亿元新型政策性金融工具或已经设立[3],我们预计未来有望通过补充资本金的方式在短期内保障重大项目顺利落地。

本文来自中金公司2025年6月15日已经发布的《量价环比偏弱,关注财政节奏 | 5月金融数据点评》

周 彭 分析员 SAC 执业证书编号:S0080521070001 SFC CE Ref:BSI036

张文朗 分析员 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

黄文静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

段玉柱 分析员 SAC 执证编号:S0080521080004 SFC CE Ref:BWF061

潘治东 联系人 SAC 执证编号:S0080124080025

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29709.html