日本超长债:为何利率明显上行?近期日本超长债利率明显上升,收益率曲线也明显变陡。背后或主要存在以下几方面的原因:首先,在关税影响下日本财政扩张倾向增加了市场对债券供给冲击的担忧。其次,2025年以来日本国内机构对超长债需求较为疲弱。此外,日本国债拍卖遇冷或也催化了市场对超长债供需失衡的悲观情绪。不过,此次日元套息交易规模或相对较小,套息交易逆转对全球流动性带来的外溢冲击或相对可控。未来来看,仍需关注后续日本政府债券拍卖情况是否会进一步冲击市场情绪、日央行是否会释放鸽派信号缓解市场恐慌、以及7月的日本国会参议院选举结果。

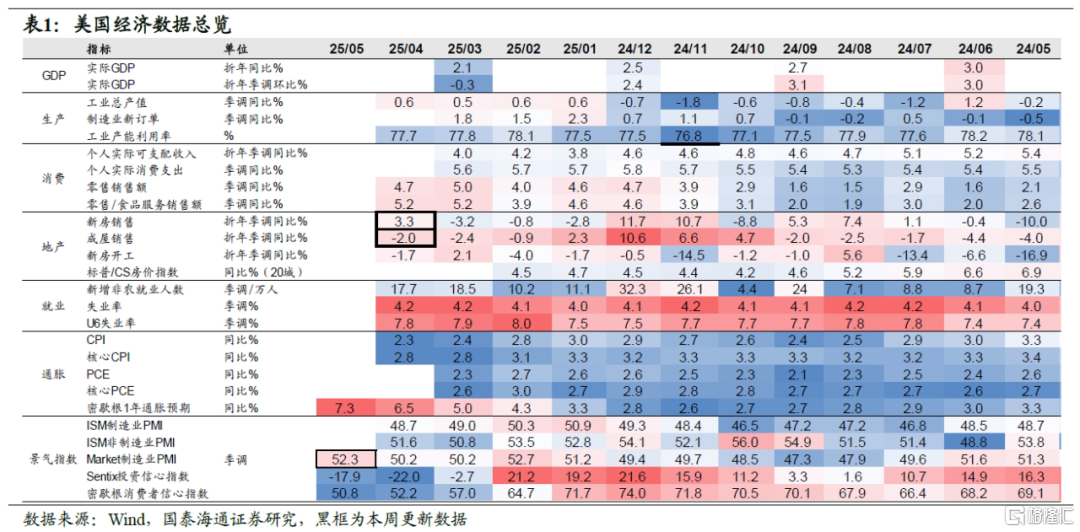

美国经济:4月美国新建住房及成屋销售同比增速有所回升;5月美国Markit制造业与服务业PMI均超预期回升。截至5月23日,市场交易层面通胀预期维持稳定。

欧洲经济:5月受服务业景气度走弱影响,欧元区PMI回落至荣枯线之下;5月欧元区27国消费者信心指数小幅回升,但总体仍处相对低位。

政策:短期美联储降息仍将谨慎;欧央行6月或降息;经济不确定性较高,日央行官员对加息持谨慎态度;埃及央行降息100BP;印尼央行降息25BP。

风险提示:关税对美国通胀和经济影响超预期,全球主要国家货币政策调整超预期。

1

日本超长债:为何利率明显上行?

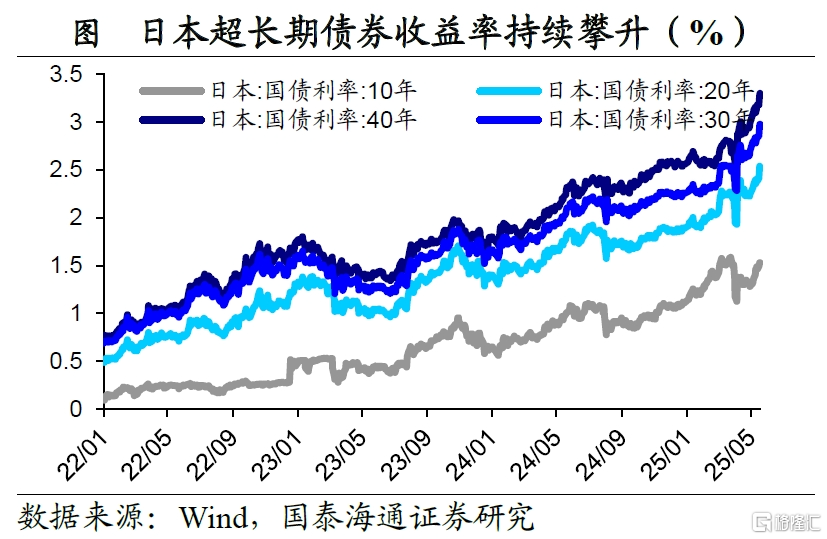

本周日本超长债利率明显上升。截止5月22日,日本20年、30年和40年国债利率分别上升至2.57%、3.00%和3.34%,较4月初已经分别上升了34BP、35BP和39BP,其中30、40年期债券收益率均创下历史最高水平。

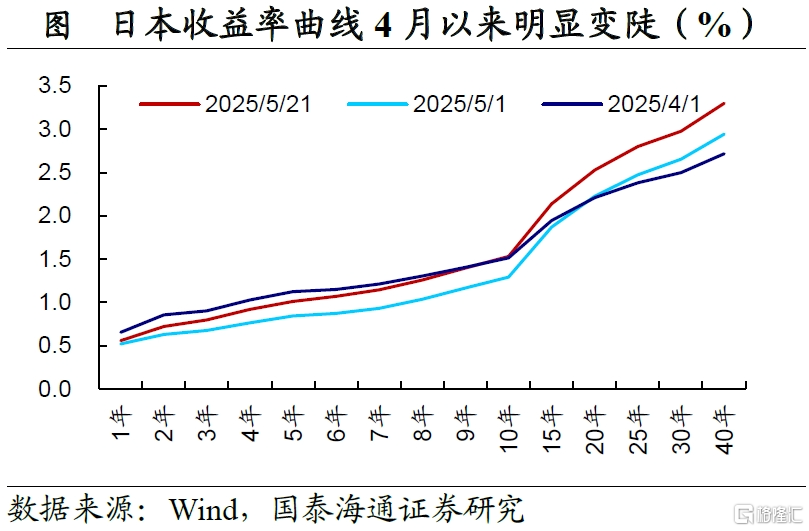

日本收益率曲线也明显变陡。和4月初相比,日本1年到10年期政府债券收益率变化相对较小,但10年以上期限债券收益率有明显上升,也反映出超长债利率的明显上升主要受期限溢价推动。

日本超长债利率近期为何明显上升?首先,在关税影响下日本财政扩张倾向增加了市场对债券供给冲击的担忧。4月25日,日本政府出台紧急方案以应对美国关税政策冲击,具体包括刺激国内消费,加强对企业的融资支持等政策。此外,在通胀上行的压力下,部分政党主张削减消费税以缓解民生压力。财政的宽松倾向加大了市场对未来长债供给压力的担忧,日本高企的债务水平也削弱了对日本财政可持续性的信任。其次,2025年以来,日本国内机构对超长债需求较为疲弱。在通胀压力高企、日央行货币政策持续收紧的影响下,日本长债利率持续呈上升趋势,日本国内金融机构或积累了一定投资亏损压力,或暂时抑制了对超长债配置需求。

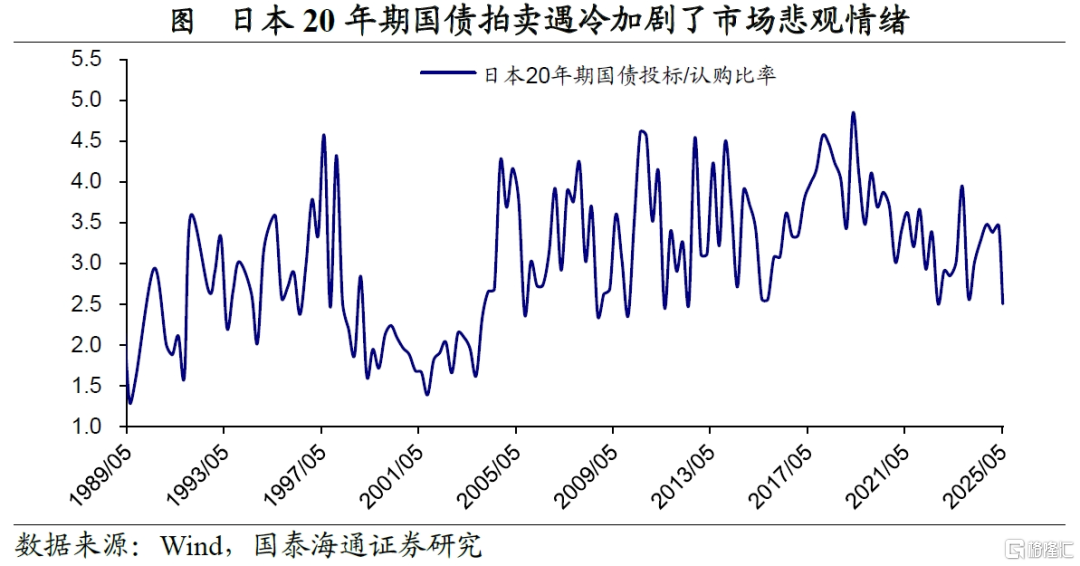

此外,日本国债拍卖遇冷或也催化了市场对超长债供需失衡的悲观情绪。5月20日,日本20年期国债拍卖遇冷,投标倍数由上月的2.96倍明显回落至2.5倍,为2012年以来的最低纪录。5月20日当天,日本20年期债券收益率上行13BP,30年期与40年期债券利率上行幅度也在10BP以上。

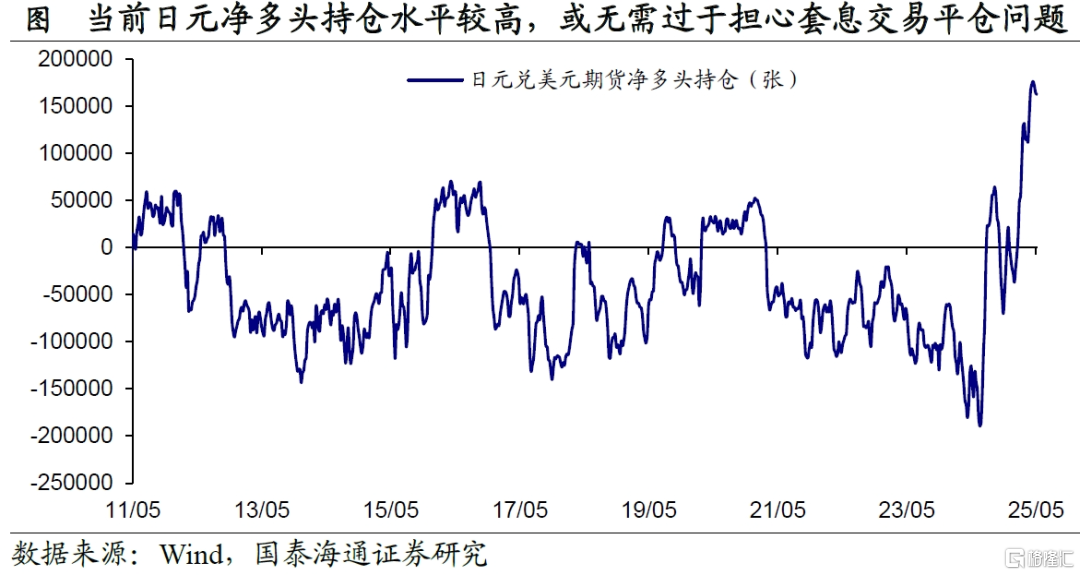

不过,此次日元套息交易逆转对全球流动性带来的外溢冲击或相对可控。从外汇头寸来看,当前CFTC日元期货净多头头寸处于相对高位,与2024年8月净空头头寸高企的情况明显不同,或反映出当前套息交易平仓的压力已相对较低。

未来来看,日本债券市场还有哪些不确定性?首先,仍需关注后续日本政府债券拍卖情况是否会进一步冲击市场情绪。5月28日与6月5日还将有日本40年期与30年期政府债券拍卖。当前市场情绪相对脆弱,若拍卖再次遇冷或将强化市场的担忧情绪。

其次,若日本债券市场波动持续加大,可关注日央行是否会释放鸽派信号缓解市场恐慌。一方面,需关注日央行是否会在6月份货币政策会议上对其量化紧缩计划做出调整;另一方面,若长债收益率持续上升,日央行或有可能开启临时购债为市场注入流动性。此前,植田和男曾提到“在长期收益率急剧上升的特殊情况下,我们将灵活地购买政府债券,以促进收益率的稳定”。

最后,也需关注7月的日本国会参议院选举结果。当前日本在野党对财政扩张的呼声较高,尤其在消费税减税、社会福利支出等方面。但执政党因担忧财政恶化(日本政府债务/GDP比例超过250%)坚持克制政策。若执政党在参议院选举中丧失多数优势,则将进一步提升市场对财政宽松的预期,从而加剧对债券长久期供给以及财政可持续性的担忧,冲击长债利率。

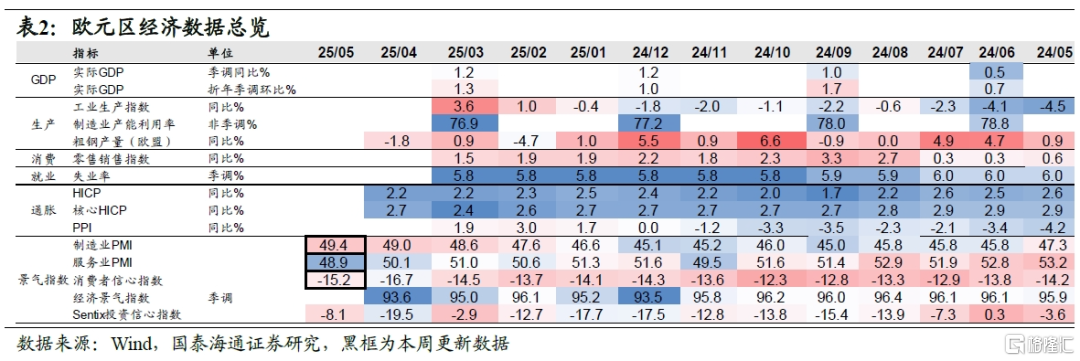

2

美国:景气指数超预期回升

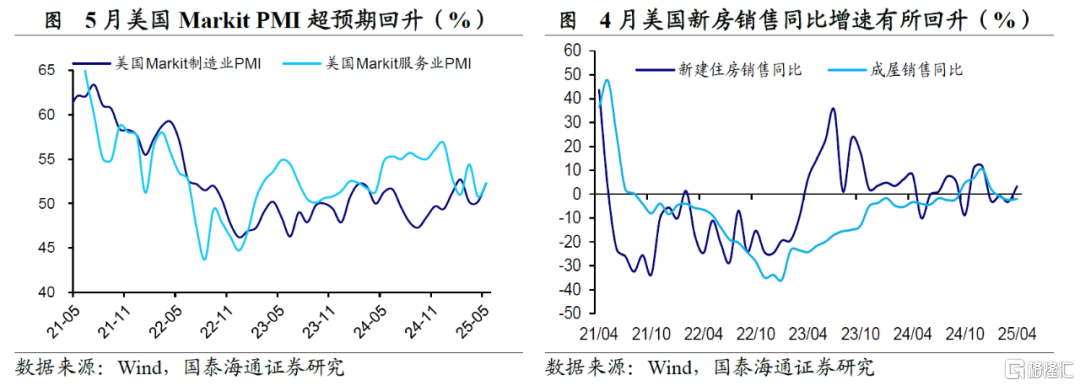

美国新建住房及成屋销售同比有所回升。4月新建住房销售折年数季调同比为3.3%,较3月回升6.5%。美国成屋销售折年数季调同比为-2.0%,较3月回升0.5%。

美国Markit PMI超预期回升。5月美国Markit综合PMI超预期回升至52.1(前值50.6,预期50.3)。其中,制造业PMI回升2.1至52.3,服务业回升1.5至52.3,均超出市场预期。

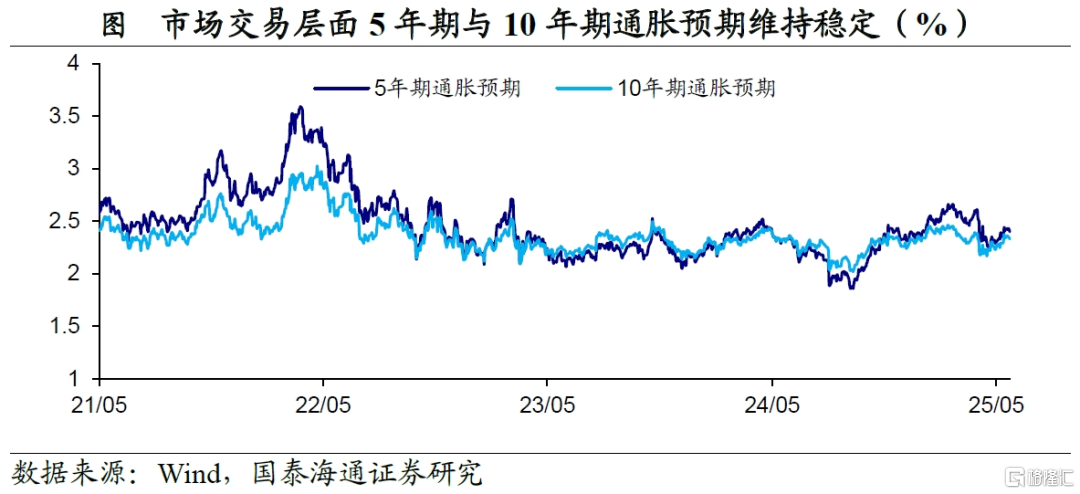

市场交易层面通胀预期维持稳定。截至5月23日,美国5年期通胀预期为2.40%,较前一周回落2BP。10年期通胀预期为2.33%,较前一周回落1BP。

3

欧洲:服务业PMI走弱

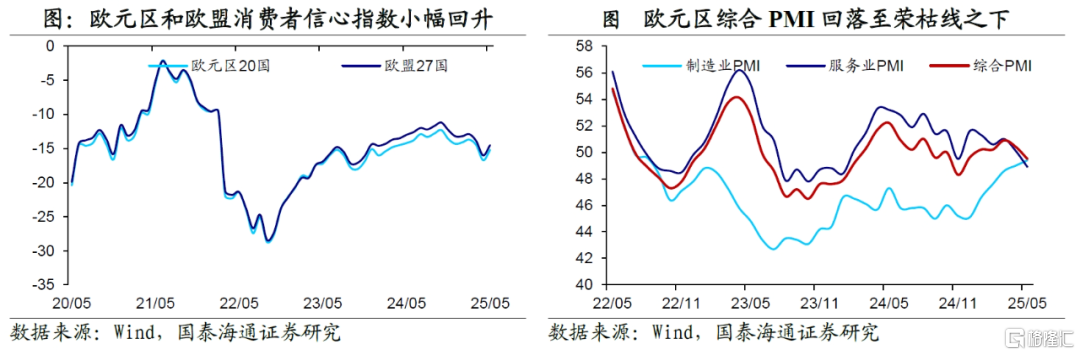

受服务业景气度走弱影响,5月欧元区PMI回落至荣枯线之下。5月欧元区综合PMI由前值的50.4回落至49.5,低于市场预期的50.6。其中,服务业PMI明显回落至48.9(前值50.1,市场预期50.5)。相比之下,制造业PMI回升0.4至49.4,但仍处于荣枯线之下。

消费者信心指数小幅回升。5月欧元区27国消费者信心指数回升至-14.5,前值-16.0,但总体来看仍处于较低水平。

4

美联储降息仍谨慎,欧央行或6月降息

短期美联储降息仍将谨慎。美国芝加哥联储主席Goolsbee(2025年FOMC票委)表示,新的关税威胁对企业而言“着实令人担忧”。利率朝任何方向调整的门槛都更高了,美联储将把更高的长期市场利率纳入考量,在未来10到16个月内仍有可能降息。美国圣路易联储主席Musalem表示,如果通胀预期没能被锚定在2%这一目标,就必须侧重于通胀。如果通胀影响是暂时性的,美联储可能会降息。亚特兰大联储主席Bostic表示,预计美联储将在2025年仅降息一次。如果关税谈判有起色,美联储可能会提前采取行动。

欧央行6月或降息。欧央行管委Rehn表示,若有数据支撑,6月降息是合适的。欧央行管委Stournaras也认为6月将降息,之后欧洲央行会暂停行动。欧央行副行长de Guindos表示,受益于欧元走强和能源成本下降,欧央行距离实现2%通胀目标已不远。欧元区将“相对迅速地”实现2%这一通胀目标。欧央行管委兼德国央行行长Nagel认为,仍有望于2025年实现2%的通胀目标,利率不再被称为限制性,在货币政策上需要保持谨慎。

经济不确定性高,日央行官员对加息持谨慎态度。日央行副行长内田真一表示,近期通胀受到成本推动因素的影响,预计增长放缓将对通胀构成压力,若经济前景实现,日央行将加息,不确定性相当高,将不带成见地审视经济前景。日央行审议委员野口旭表示,数据表明我们朝接近通胀目标稳步取得进展,关税将伤害实际收入和消费,对就业和投资造成负面冲击,由于美国关税,经济下行风险已经增加,削减资产负债表可能需要时间,通胀尚未达到目标,应该花些时间来检验加息的影响。

埃及央行降息100BP。埃及央行降息100个基点至24%,符合预期。

印尼央行降息25BP。将7天逆回购利率下调25BP至5.5%,符合市场预期。

风险提示:关税对美国通胀和经济影响超预期,全球主要国家货币政策调整超预期。注:本文来自国泰海通宏观(梁中华宏观研究)2025年5月26日发表的《日本超长债:为何利率明显上行》,分析师:王宇晴 S0880525040119、梁中华 S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24643.html