核心结论:①回顾2018-19年,中美贸易摩擦具有复杂性和长期性,资产价格表现也因此受到很大影响。②资产价格变化三点规律:一是其中长期走势仍取决于基本面,例如中国股市走势与国内基本面高度相关。③二是市场对于贸易领域负面信号的反应更加敏感,对于缓和信号相对平淡。④三是不同资产敏感度不同,股、汇更敏感,债市则影响较小,黄金配置价值随贸易摩擦持续而上升。

正文

5月12日中美双方在日内瓦经贸会谈上达成共识,贸易摩擦步入缓和期。全球风险资产普遍回暖,恒指自低点最大涨幅24.2%、标普500为23.4%、万得全A为15.2%,全球主要股指均已收复关税公布以来全部跌幅,中国10Y国债利率自低点上行接近10个BP,大宗商品CRB指数最大涨幅为7.4%。回顾历史,中美贸易谈判并非一蹴而就,后续贸易环境或仍非常复杂。那么上一轮中美摩擦缓和期的资产如何表现?又对本轮资产价格演绎有何启示?本文将对此做一分析。

回顾2018-19年中美贸易摩擦,期间经历四次缓和窗口期。在上一轮中美贸易摩擦中,双方共进行了十三轮正式谈判,最终于19年12月达成第一阶段经贸协议。在此期间共出现了四次代表性的缓和节点,具体包括:2018年5月华盛顿会谈后双方发布联合声明、2018年12月阿根廷G20峰会双方元首会晤、2019年6月大阪G20峰会后的谈判重启、2019年10月华盛顿会谈取得实质性进展。值得注意的是,这四次缓和期的持续时长存在较大差异,短则10天,长则逾4个月。其中前三次缓和均因美方单方面改变立场而中断,可见贸易谈判过程往往较为复杂,这对于资产价格有着很大影响。下文我们将对这四段中美贸易摩擦缓和期的背景及大类资产表现进行复盘与分析。

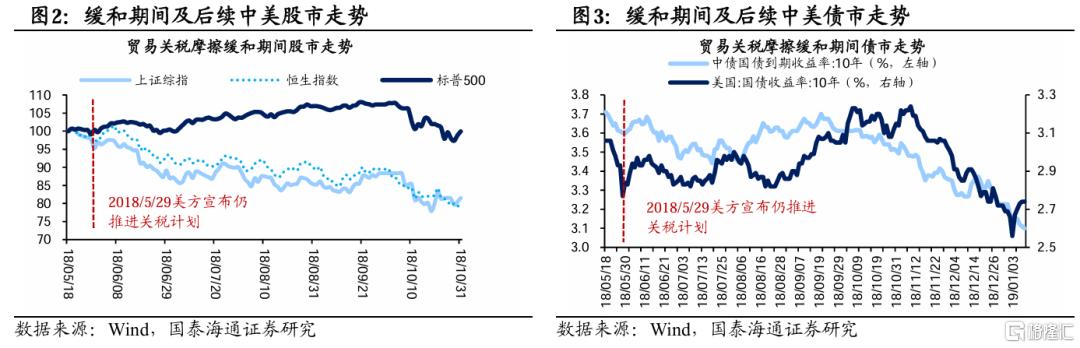

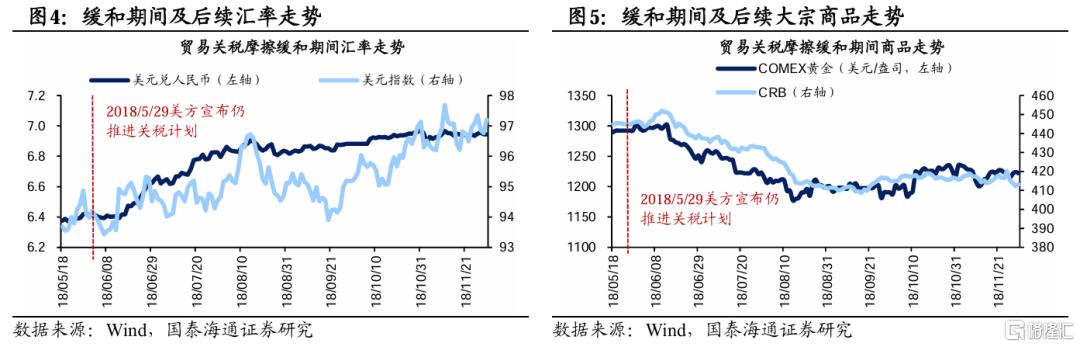

2018年5月:中美发布经贸磋商联合声明,但缓和期持续仅10天。2018年5月17-18日,首轮中美经贸高级别磋商在华盛顿开幕。会后双方发布《中美就经贸磋商发表联合声明》,宣布暂停互相加征关税,同意通过谈判解决分歧。但仅过去10天后,美国于5月29日宣布再次对中国进口产品征收25%的关税,单方面撕毁谈判协议,标志第一段缓和期结束。从资产表现看,本次缓和阶段股债价格走势总体演绎“买预期,卖现实”的特征,缓和中断后市场对于中美贸易摩擦带来的基本面影响均逐渐定价,具体来看:

股市方面,首轮谈判及声明后首个交易日内,港股、A股短暂上涨,随即步入震荡调整,缓和期间(5/19-5/28)恒指涨跌幅为-0.8%、上证为-1.8%;同期美股走势偏震荡,标普500微涨0.3%。随着缓和中断,此后中美股市走势出现分化,在关税落地叠加金融去杠杆的双重压力下,国内经济下行压力加大,AH股持续下跌,其中恒指、上证自谈判后首日高点最大跌幅分别达-22.1%、-22.3%,而美股则在较强的基本面支撑下延续上涨至18年9月,此后随着美国基本面转弱,美股转为下跌。

债市方面,缓和期间中美国债利率均下行,中国10Y国债利率下行11个BP,美国10Y国债利率则快速下行29个BP。缓和期结束后,在货币政策宽松,叠加国内基本面压力渐显等因素推动下,中债收益率整体震荡下行,而受美国宏观基本面、降息预期等因素影响,美债收益率则先上行后步入下行通道。

汇率方面,缓和期间人民币汇率基本稳定,美元指数小幅上行;谈判中断后,美元指数震荡上行,同时人民币兑美元汇率在18年6-8月快速贬值,年内最大贬值幅度约为9%。大宗商品方面,缓和期间大宗商品整体走平,随着谈判中断,CRB指数步入震荡下跌,金价也同步下跌。

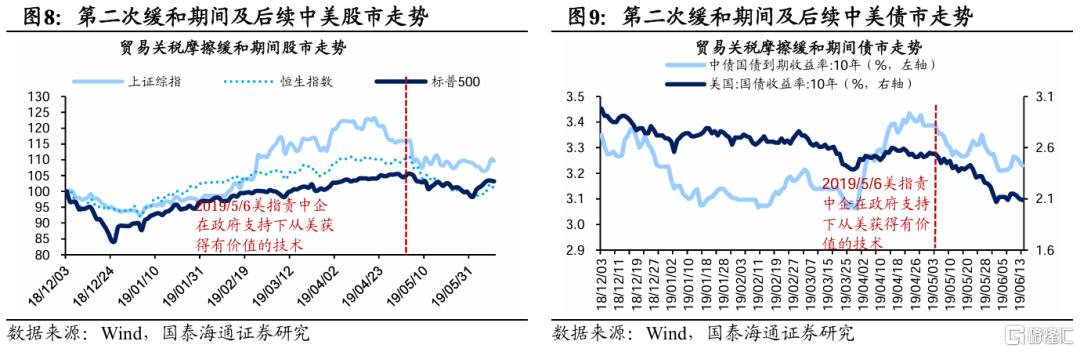

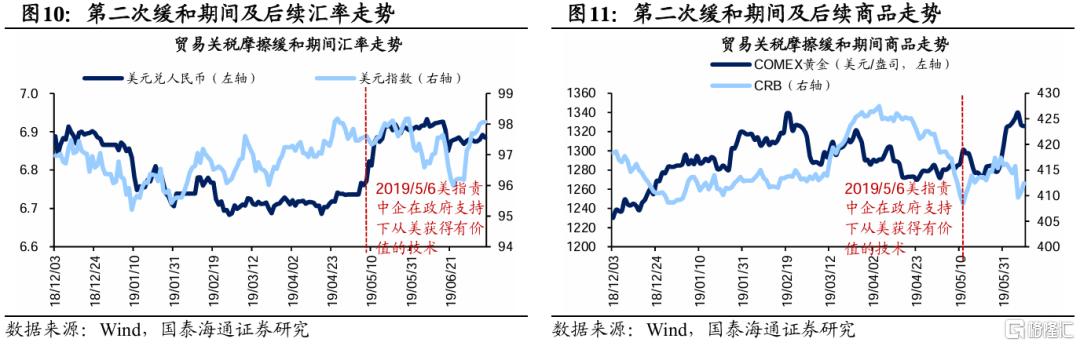

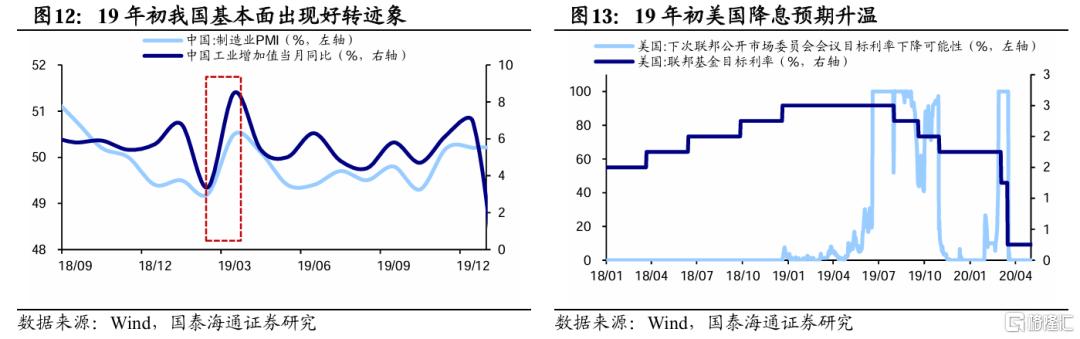

2018年12月:元首会晤后停止升级关税,缓和期持续超4个月。2018年12月1日,中美两国元首在阿根廷G20峰会期间举行重要会晤,会后双方宣布暂停升级关税措施,贸易摩擦缓和持续超4个月。19年5月6日,美国指责中国企业不当获取技术,并于5月9日将对华2000亿美元商品关税从10%上调至25%,缓和结束。从市场反应来看,这一时期资产走势更多受国内政策与基本面主导,谈判中断仍对市场情绪形成负面冲击,但力度边际减弱,具体来看:

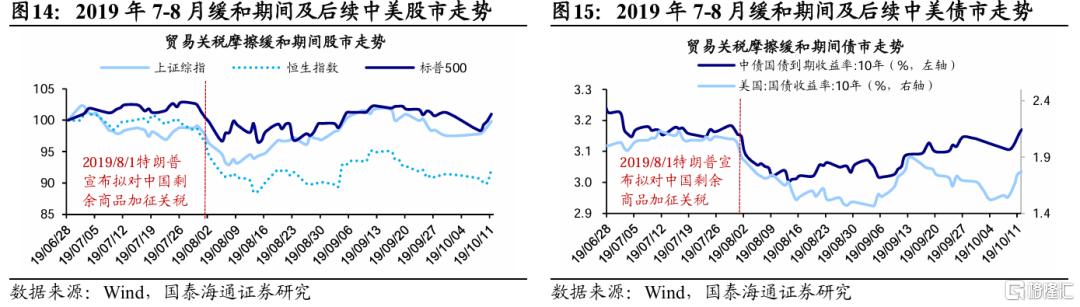

股市方面,缓和信号释放后,由于市场仍处在下行环境中,港股、A股仅短暂反弹后再度探底,直至19年1月央行降准,在外部贸易摩擦缓和、国内货币政策宽松等多重利好下,AH股开启快速反转,缓和期间(2018/12/1-2019/5/5)恒指最大涨幅为21.6%,上证为34.7%。这一阶段美股则受益于美联储降息预期升温,标普500在缓和期间最大涨幅为25.9%。19年5月中美贸易摩擦再度升级,当日中美股市均明显下跌,随后1个月内中美股市同步调整,期间上证较高点最大跌幅-5.5%、恒生为-9.5%、标普为-7.1%。

债市方面,缓和当日中债利率开盘冲高后即一路下行,此后缓和期间延续低位震荡,但由于年初流动性阶段性收紧,国债利率在19年3月阶段性上行。美债则在降息预期下整体下行,缓和期间下行约47个BP。随着中美贸易争端再度升级,市场风险偏好回落,中美利率均下行,但中债下行幅度相对较小。

汇率方面,缓和期间人民币汇率略升值、美元整体走势偏震荡,谈判中断后人民币汇率快速贬值4%,美元指数则相对保持平稳。商品方面,大宗商品CRB指数与黄金走势相背离,CRB指数整体震荡偏弱,但金价在缓和期间震荡上行,谈判中断后更是出现明显上涨,这或由于这一时期随着中美贸易摩擦的常态化,黄金作为避险资产的属性不断上升。

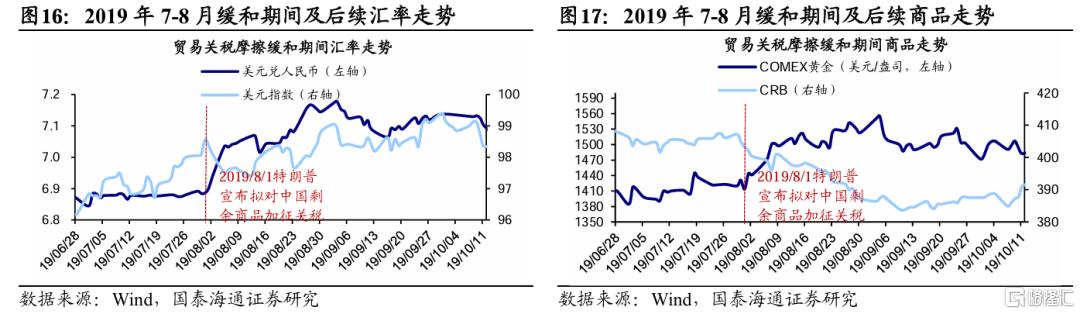

2019年6月:元首会晤再度达成贸易协议,缓和期持续约1个月。2019年6月28日,中美两国元首在日本举行的G20峰会期间,再次达成贸易协议。然而仅1个月后美方再次发难,特朗普于8月1日宣布对余下价值3000亿美元的所有中国输美商品征收10%的关税,贸易摩擦再度重启。从市场反应看,与2018/12-2019/05类似,这一时期关税对于市场短期冲击有限,中期仍有赖于政策与基本面,具体来看:

股市方面,在中美阶段性达成贸易协议后,AH股首个交易日均高开高走,恒生指数、上证指数分别收涨1.2%、2.2%,随后步入横盘震荡,缓和期间(6/28-7/31)恒生指数、上证指数分别微跌2.9%、2.1%,标普500微涨1.9%。伴随8月贸易摩擦重启,中美股市短期均出现不同程度的下跌,恒指、上证、标普500最大分别下跌14.2%、10.3%、6.8%。但随后在海内外流动性转松等因素的助推下,美联储于7-9月连续降息两次,中美股市在下挫后均出现明显反弹。

债市方面,缓和信号对市场影响不明显,缓和期间中美债市整体处于震荡行情,中国10Y国债利率下行约7个bp,美国10Y国债利率则上行约2个bp。而在8月份贸易摩擦重启后,在关税冲击下全球避险情绪再起,中美债市明显走牛,短期中美10年国债收益率分别最高下行17bp、61bp。

汇率方面,缓和期间人民币汇率波动不大,美元指数有所上行,而在贸易摩擦重启后人民币持续走贬,美元兑人民币即期汇率最高自6.9升至7.2。大宗商品方面,缓和期间大宗商品价格同样基本保持稳定,在贸易摩擦重启后,出于避险情绪上升和全球经济衰退预期走强,黄金价格快速走高的同时,CRB指数步入震荡下跌趋势。

2019年10月:华盛顿高层谈判后达成第一阶段经贸协议。2019年10月10-11日,中美在华盛顿举行的第十三轮高级别经贸磋商取得实质性进展,双方就知识产权保护、技术转让等核心议题达成原则性共识,美方暂停原定10月15日对2500亿美元中国商品加征关税的计划。同年12月13日,中美双方宣布已就第一阶段经贸协议文本达成一致,标志着持续近两年的贸易摩擦暂告段落。本次缓和信号较为明确,不同资产价格走势反应分化,股市与汇率市场较为敏感,而债市反应相对平淡。

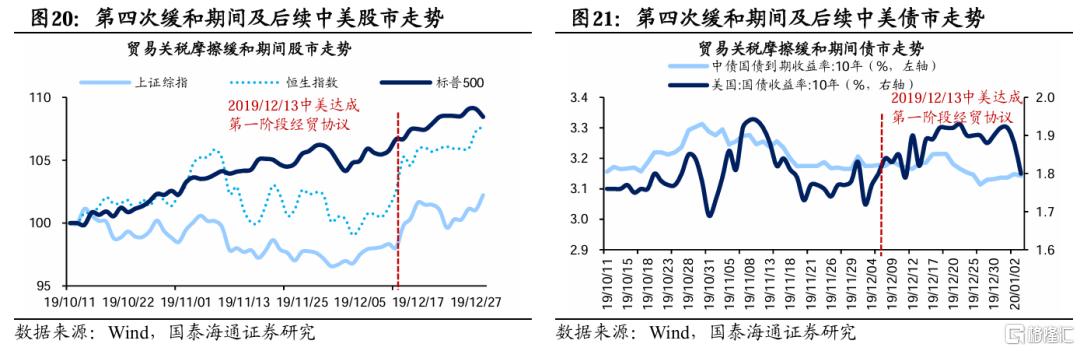

股市方面,缓和信号释放后中美股市先上涨、后分化,协议达成后均上行。随着10月初谈判取得积极进展,中美股市短期均出现明显上涨,但随后两者走势出现分化,美股在美联储降息下延续升势,10/11-12/12期间标普500涨幅为7.8%,而中国股市则因国内经济数据修复有所波折,走势偏震荡,同期恒指涨跌幅为5.0%,上证则为-1.1%。随着12月双方达成协议,市场风险偏好显著提振,中美股市开启上涨,这一轮涨势一直延续至2020年初疫情爆发前。

债市方面,2019年10月初缓和信号释放后,债市反应较为平淡,短期中美利率基本走平,缓和期间(2019/10-2019/12)美债利率整体上行14个BP,国债利率则持平。协议达成后一周内中美利率略有上行,其中国债利率上行3个BP,美债利率上行10个BP。

汇率方面,人民币汇率整体升值,协议达成后当日人民币汇率快速升值1%,美元指数受降息影响整体震荡走弱。商品方面,缓和期间全球大宗商品价格整体震荡,随着协议达成,全球复苏预期下大宗商品CRB指数上行,黄金也受商品属性推动上行。

四次缓和期资产表现有何启示?纵观2018-2019年间中美贸易谈判的波折历程,四次缓和阶段所处的宏观环境、市场环境和贸易谈判进程有所不同,但从资产价格走势看呈现三点规律性特征:

一是资产价格中长期走势仍取决于基本面。虽然短期市场可能受到多重因素扰动,但最终都会回归基本面定价。以股市为例,2018-19年上证综指走势与国内基本面高度相关:2018年5月底第一次缓和中断后,外部压力下国内基本面数据恶化,国内制造业PMI自2018/05的高点51.9%快速回落至2019/12的49.4%,资本市场逐步定价关税对于基本面带来的负面冲击,2018/05-2018/12最大跌幅达23.9%;而随着贸易摩擦的持续,叠加2019年初后国内基本面逐步企稳,后续两次缓和中断并未对市场形成趋势性影响。

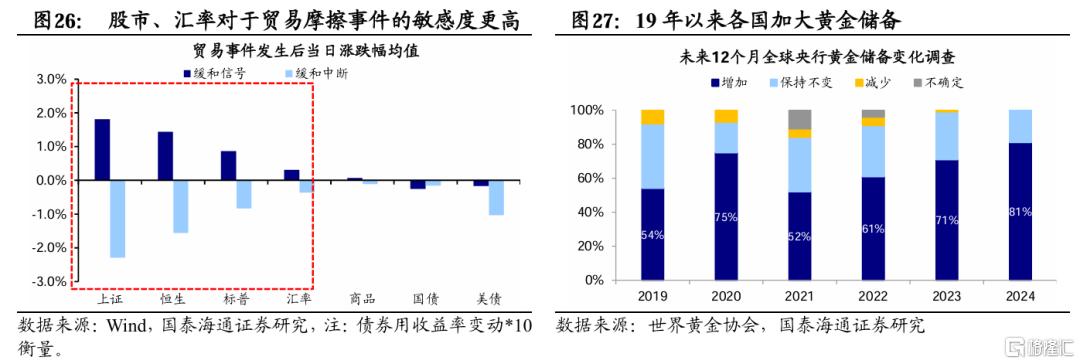

二是市场对于贸易领域负面信号的反应更加敏感。我们通过复盘四次缓和阶段及缓和中断后各类资产表现,可以发现资产价格对于谈判负面消息的反应程度更大,对于缓和信号相对平淡。以恒指为例,前三次缓和信号出现后市场仅短暂反弹,例如2018/12缓和信号出现后,恒指仅上涨两个交易日、涨幅为2.8%,随即延续下跌。前三次缓和信号出现后, 恒生T+0T+30涨跌幅均值分别为1.4%、-2.0%,而谈判中断信号出现后,其T+0T+30涨跌幅均值分别为-2.0%、-8.5%,可见谈判负面信息对市场风险偏好的影响更大。

三是不同资产对于摩擦事件的敏感度不同。贸易摩擦对于不同资产的影响不同:股市、汇率对于贸易摩擦的敏感度相对更高,例如前三次缓和中断后人民币汇率均出现快速贬值,一个月内平均累计贬值幅度为3%,而达成协议后则明显升值;贸易事件对于债市的影响则相对不明显,债市走势仍主要取决于国内政策面和基本面。此外,我们注意到,随着贸易摩擦的持续,黄金的避险属性逐渐上升,2018/05第一次缓和中断后黄金同大宗商品震荡下跌,但在2019/05、2019/08后两次缓和中断后,黄金与大宗商品走势相背离,也体现了贸易摩擦对全球金融体系中带来更深远的影响。

风险提示:历史表现并不代表未来。

注:本文来自国泰海通证券发布的《贸易摩擦缓和期资产价格如何走——以2018-19年为例》,报告分析师:吴信坤、刘颖、陆嘉瑞

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24628.html