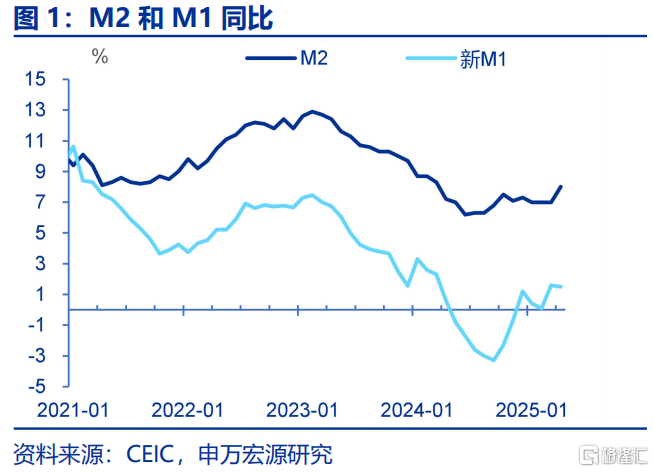

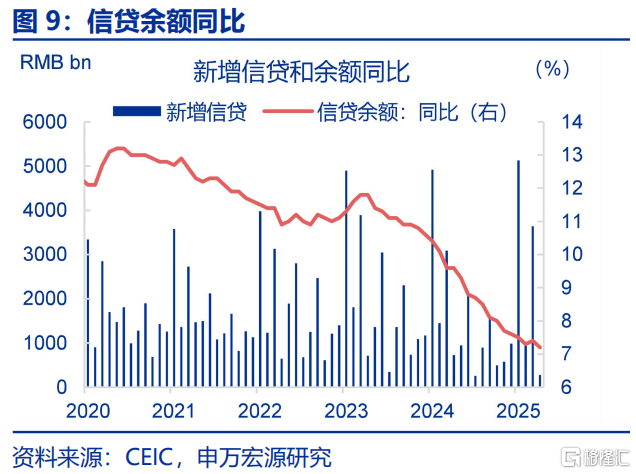

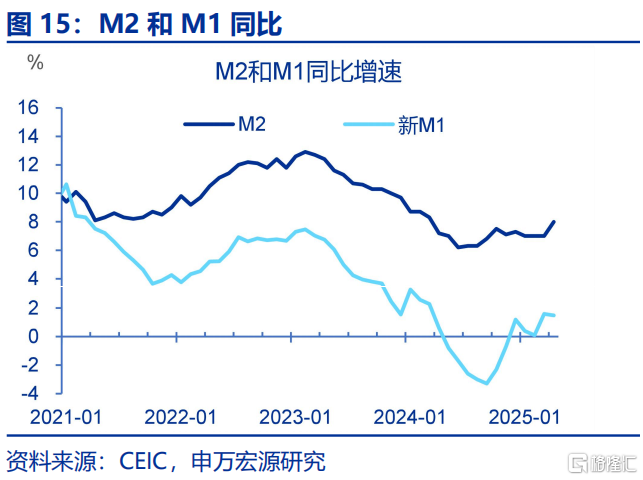

事件:5月14日,央行公布2025年4月中国金融数据,信贷余额同比下行0.2个百分点至7.2%,社融存量同比上行0.3个百分点至8.7%,M2同比上行1.0个百分点至8.0%。 一、核心观点:后续微观主体预期或趋于稳定4月M2同比增速突然跳升主因非银存款快速回补,或和我国宏观政策有力应对关税冲击,资金加速回补资本市场有关。4月存款数据中非银存款新增达1.6万亿,同比多增达1.9万亿,是M2同比回暖的主要来源。考虑到3月非银存款同比多减1.3万亿,以及资本市场3月中下旬偏弱现象,部分资金或选在4月2日前“避险”。随着稳市场政策密集出台,部分观望资金加速回流资本市场,形成M2增速超预期回升的重要推手。

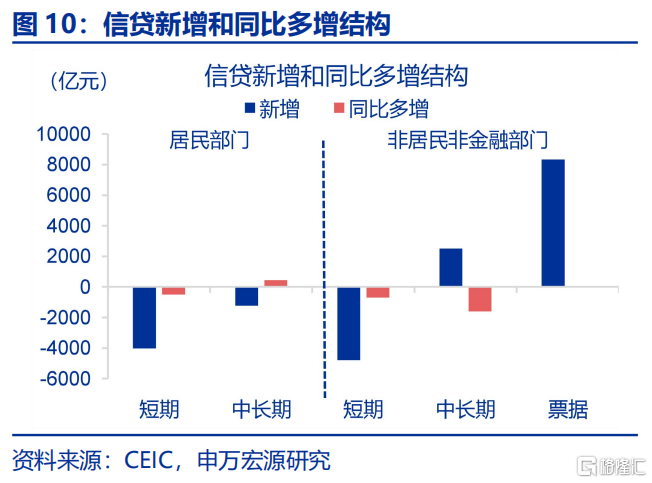

4月企业信用呈现“贷款回落而债券融资回升”格局,其中短贷的回落或因前期“冲量”,而中长贷少增或与化债推进和关税冲击企业预期有关。4月企业信贷和债券融资和3月呈现“镜像”,其中短期贷款的回落或和3月“冲量”有关。中长贷同比少增2500亿或和两大因素有关,是关税冲击压制企业预期(与4月PMI走弱形成印证),二是化债进程持续推进(3月影响更多体现在企业债券融资端,4月则传导至中长期贷款)。

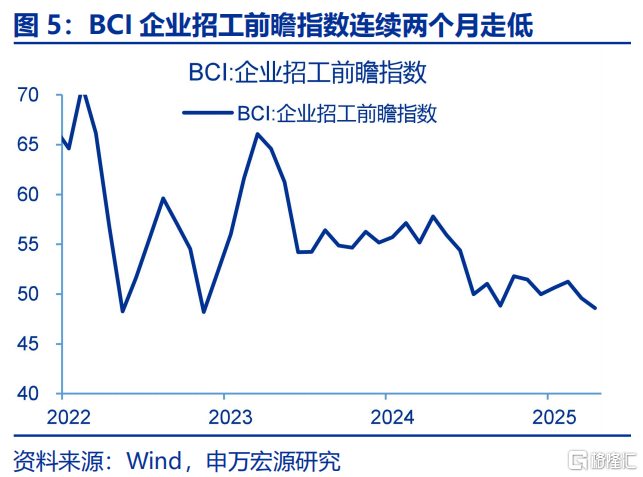

4月居民信贷表现“不温不火”,就业市场压力叠加关税扰动预期,居民部门维持债务审慎态度。BCI企业招工前瞻指数连续两月(3-4月)低于50,折射就业市场承压现状,叠加关税冲击带来的预期扰动,居民部门维持债务审慎态度。值得注意的是,消费贷政策在3月边际放松后4月再度收紧,这种节奏调整可能对月度信贷分布产生结构性影响。

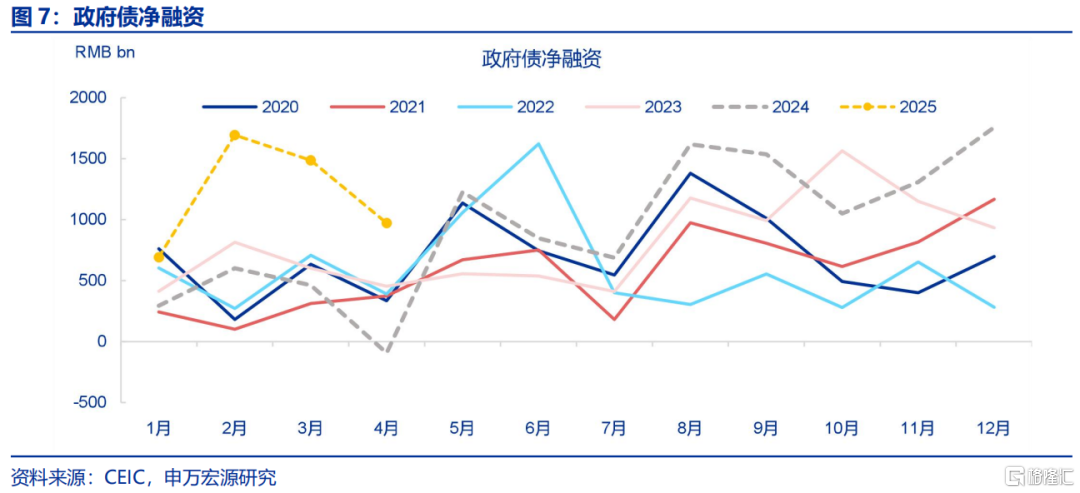

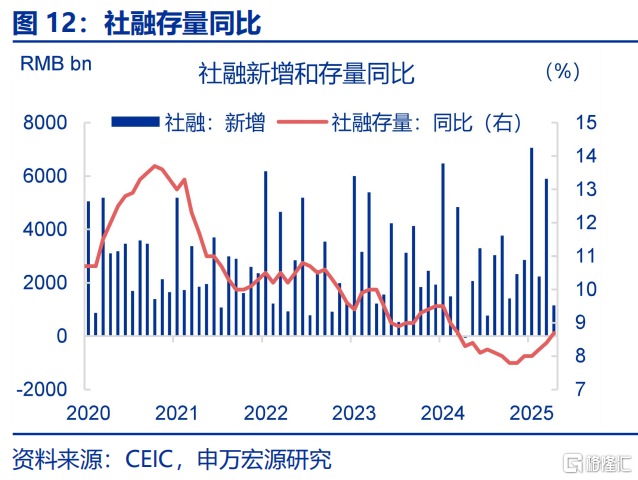

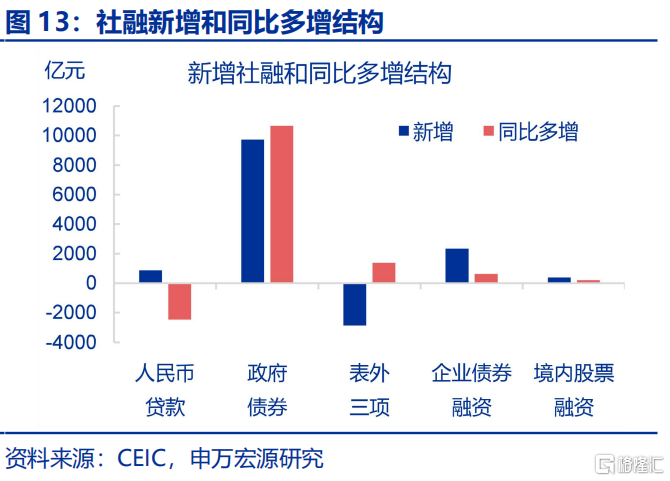

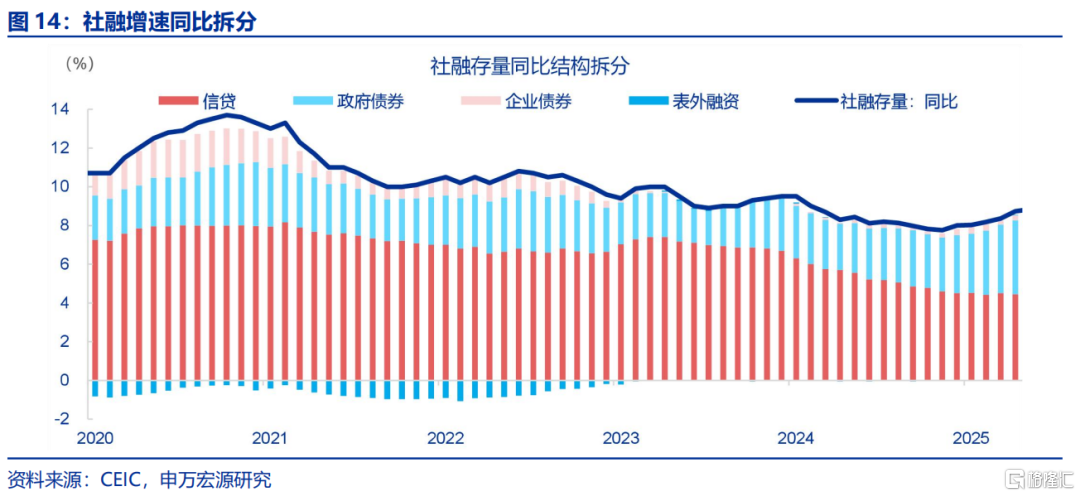

4月社融存量同比增速回升0.3个百分点至8.7%,结构上呈现“政府债主导、企业债改善”特征。一方面,企业债券(4月新增2340亿,同比多增633亿,而3月同比少增5142亿)改善对冲信贷偏弱,另一方面,4月政府债券新增9729亿,同比多增10666亿,连续第三个月同比多增超过1万亿,仍是支撑社融的核心动能。4月政治局会议表示“加快地方政府专项债券、超长期特别国债等发行使用”,预示后续政府债供给仍将保持强度,持续夯实社融增长基础。

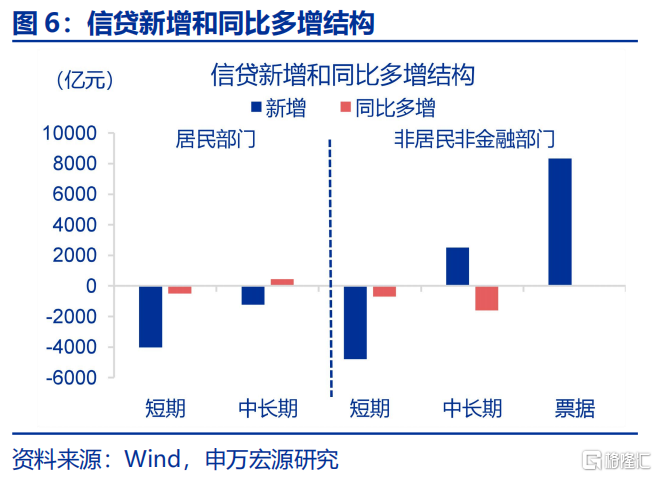

展望后市,政策组合拳发力与外部冲击缓释有望形成共振,微观主体预期或趋于稳定。5月7日央行宣布降准50BP、降息10BP等十项具体举措,并强化对资本市场、楼市、民营经济等支持力度。另外,中美贸易摩擦阶段性缓和将进一步改善微观主体预期,并带动企业信贷需求的稳定释放。 二、常规跟踪:政府债净融资持续高位4月新增信贷2800亿,同比少增4500亿,拖累主要源于企业。拆分结构来看,居民部门贷款新减少5216亿,同比多减50亿,其中短贷减少4019亿,同比多减501亿,中长贷减少1231亿,同比少减435亿。企业部门方面,票据融资新增8341亿,同比少增40亿,短贷减少4800亿,同比多减700亿,中长贷新增2500亿,同比少增1600亿。非银贷款新增1634亿,同比少增973亿。

4月新增社融11591亿,同比多增12249亿,企业债券融资回暖。人民币贷款新增884亿,同比少增2465亿。政府债券新增9729亿,同比多增10666亿。企业债券新增2340亿,同比多增633亿。委托贷款减少2亿,同比少增91亿,信托贷款减少77亿,同比多减219亿,未贴现汇票减少2794亿,同比少减1696亿。

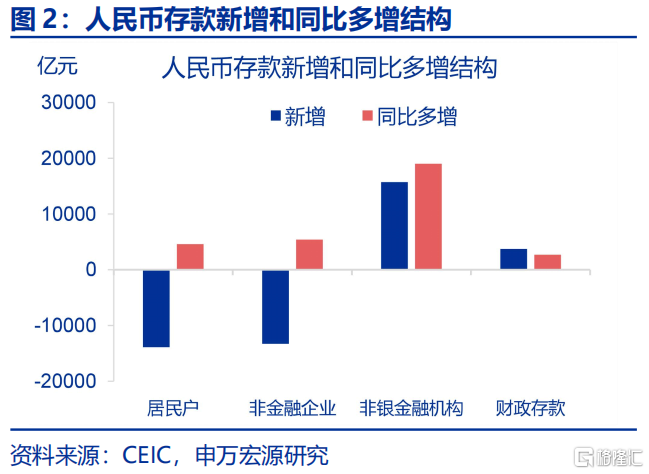

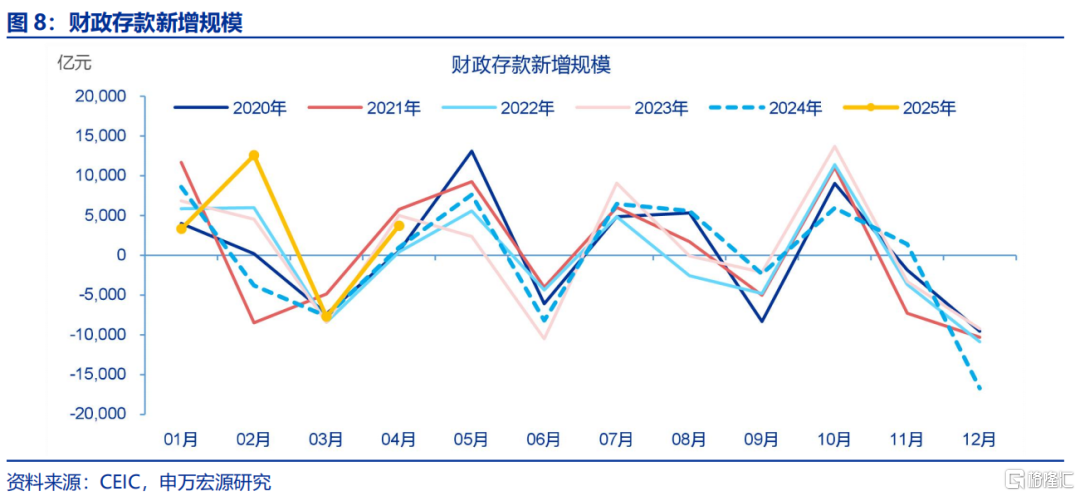

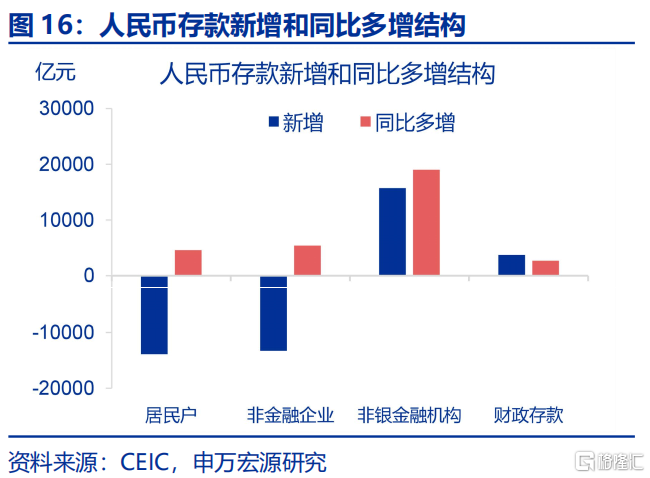

4月M2同比上行1.0个百分点至8.0%,新口径M1同比下降0.1个百分点至1.5%。存款结构中,居民存款减少13900亿,同比少减4600亿,企业存款减少13297亿,同比少减5428亿,财政存款新增3710亿,同比多增2729亿,非银存款新增15710亿,同比多增19010亿。

风险提示

经济变化超预期,政策超预期。

注:内容节选自申万宏源宏观研究2025.05.15发布的《 为何M2增速跳升?——4月金融数据点评》,分析师:赵 伟、贾东旭

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22483.html