投 资 要 点

1、在经历了4月关税冲击之后,5月市场有望迎来结构性行情,首选科技,核心驱动在于新兴产业与政策的积极变化,风险偏好改善以及流动性宽松预期。

2、经济基本面受对等关税的冲击逐步显现,PMI及各分项明显下滑,内需的对冲力量主要来自于服务消费与基建,随着经济进入淡季,内需的动能并不强。

3、当前美国经济数据仍有韧性,5月美联储大概率按兵不动,6月美联储有一定的降息概率,人民币汇率压力明显缓和,新一轮货币宽松的条件逐步具备。

4、4月政治局会议定调之后,后续将进入政策的落地阶段,科技创新先行,人工智能、机器人等方向政策支持和产业趋势共振,稳就业、稳企业、稳市场、稳预期起到兜底作用。

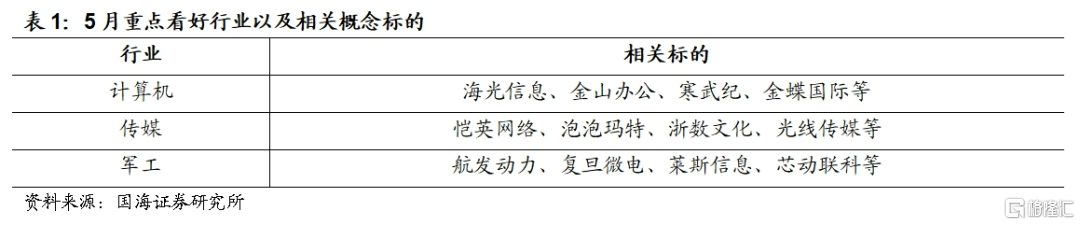

5、结合一季报业绩、政策定调、产业催化等多方面因素来看,5月中小成长和科技有望占优,5月行业配置建议关注计算机、传媒、军工。

风险提示:政策落地不及预期;经济超预期变化;海外关税政策的不确定性;地缘政治突发风险;文中涉及标的仅为相关概念股仅供参考,不做任何个股推荐;对政策的理解可能存在偏差等。

报 告 正 文

01经济:我国经济开始进入淡季

2025年4月美国对华大幅加征关税,国海证券预计2025年5-6月我国出口的下行压力将逐步显现,内需部门中仅基建正在逐步发力,消费和地产等核心部门正在步入淡季,我国经济或进入“外需承压,内需疲弱”的局面。

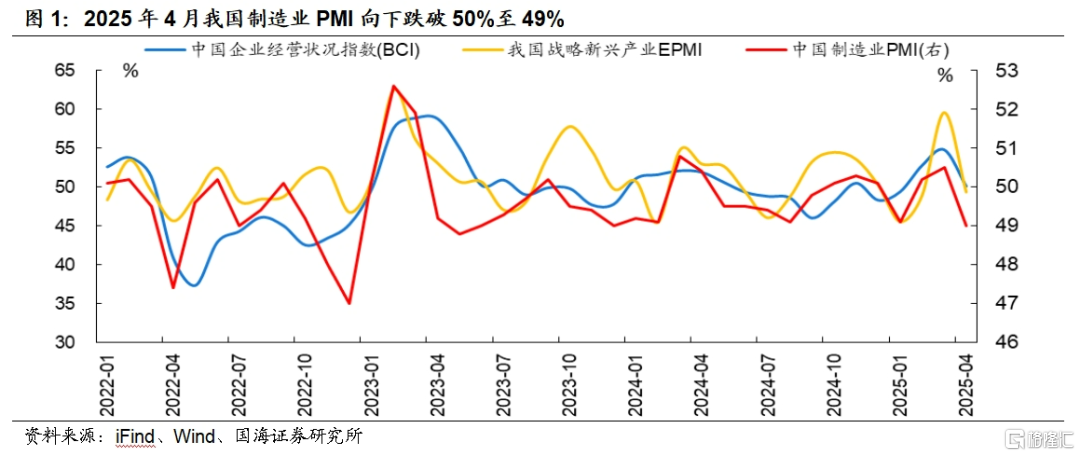

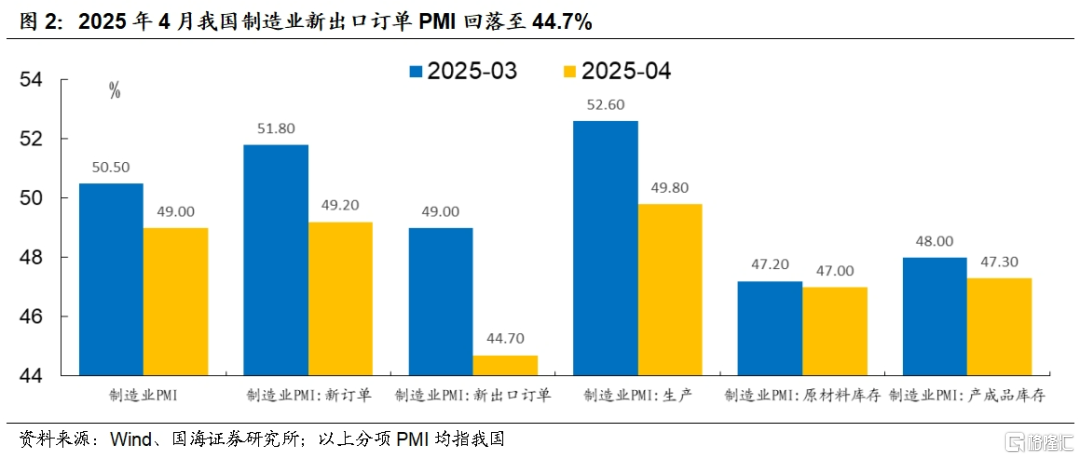

总体上来看,4月美国对等关税影响对我国新出口订单形成冲击,企业经营状况转弱,我国经济开始进入淡季。2025年4月我国企业经营状况指数(BCI)回落至50.1(上月54.8),我国制造业PMI向下跌破50%至49%(上月50.5%),战略新兴产业EPMI下滑至49.4%(上月59.6%)。值得注意的是,2025年4月我国新出口订单PMI和新订单PMI均在50%以下,前者更是跌至44.7%,反映了美国4月对等关税对我国出口订单形成冲击。

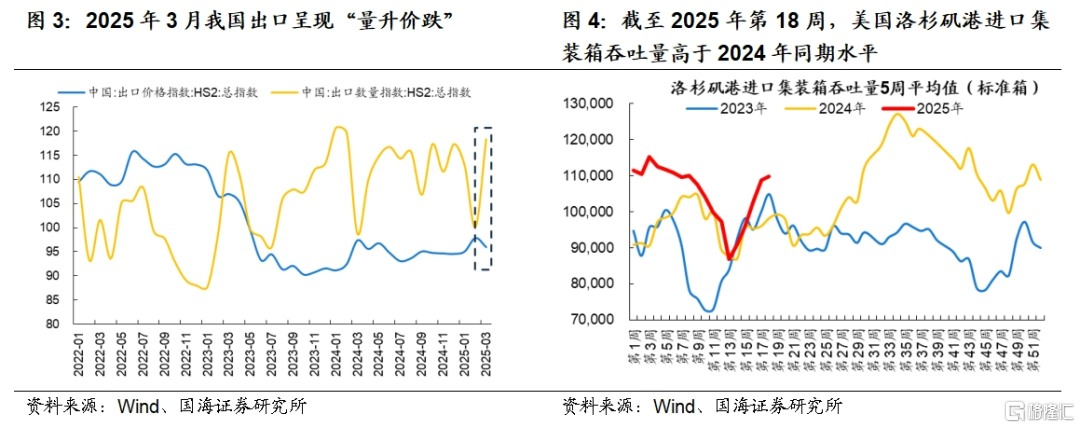

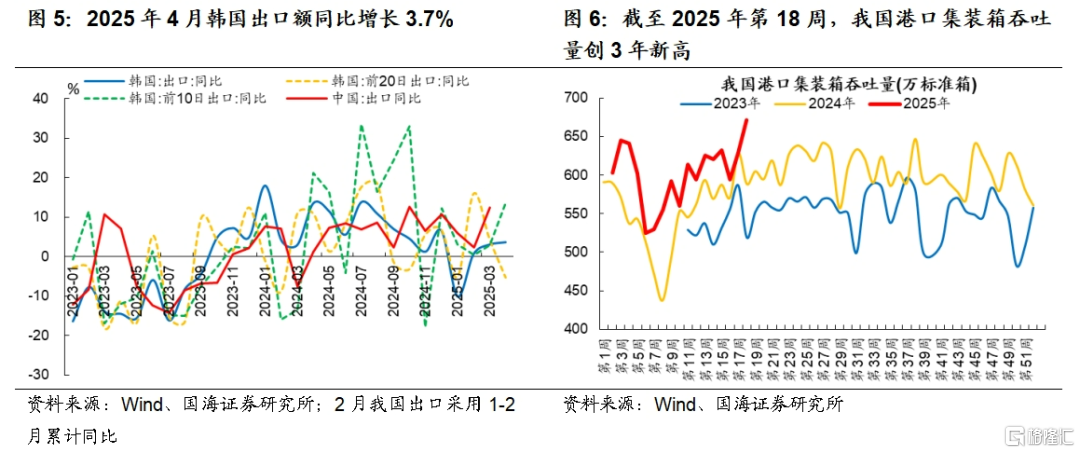

截至2025年4月底,中国出口到美国商品最高或面临245%关税,预计5-6月我国出口或面临较大下行压力。一方面,关税冲击下我国贸易商“抢出口”行为加剧,2025年3月我国出口呈现“量升价跌”,截至2025年4月第18周,我国港口集装箱吞吐量创2023年以来新高,美国洛杉矶港集装箱吞吐量高于2024年同期水平。另一方面,韩国出口对我国出口具有领先意义,2025年4月前20日韩国出口同比较4月前10日的13.7%大幅下降至-5.2%,反映了美国加征关税对全球贸易和出口订单的影响正在逐步显现。

地产方面,2025年4-5月我国新房、二手房市场迎来淡季,土地成交相对疲弱。一方面,2025年4-5月我国地产销售迎来淡季,我国11核心城市二手房成交面积迎来季节性回落,30大中城市新房成交面积低于2024年同期水平(截至2025年第17周),2024年9月924新政的积极政策效果正在消退。另一方面,截至2025年第17周,我国100大中城市土地成交面积低于2024年同期水平,土地成交溢价率下跌至2023年同期水平以内。

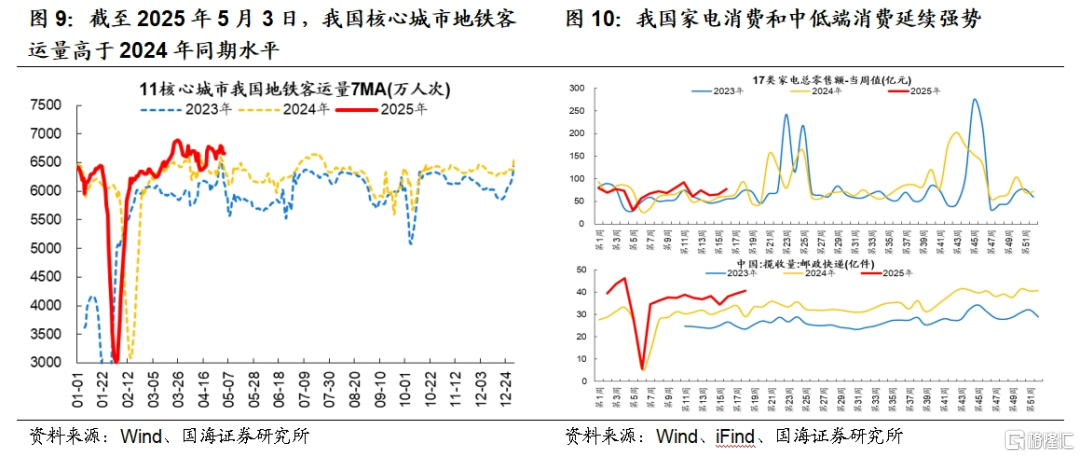

消费方面,2025年五一期间旅游、文娱等服务型消费火爆,4月以来家电、小额中低端消费存在结构性亮点。一方面,五一期间服务型消费火爆,截至2025年5月3日,我国五一档票房收入突破5亿元,我国7日平均地铁客运量高于2024年同期水平,根据文旅部预测,2025年五一假期国内旅游人次有望突破3.5亿,较2023年增长15%以上。另一方面,2025年以来家电等中低端消费仍然维持高景气,我国17类家电零售总额和邮政快递揽收量远高于2024年同期水平。

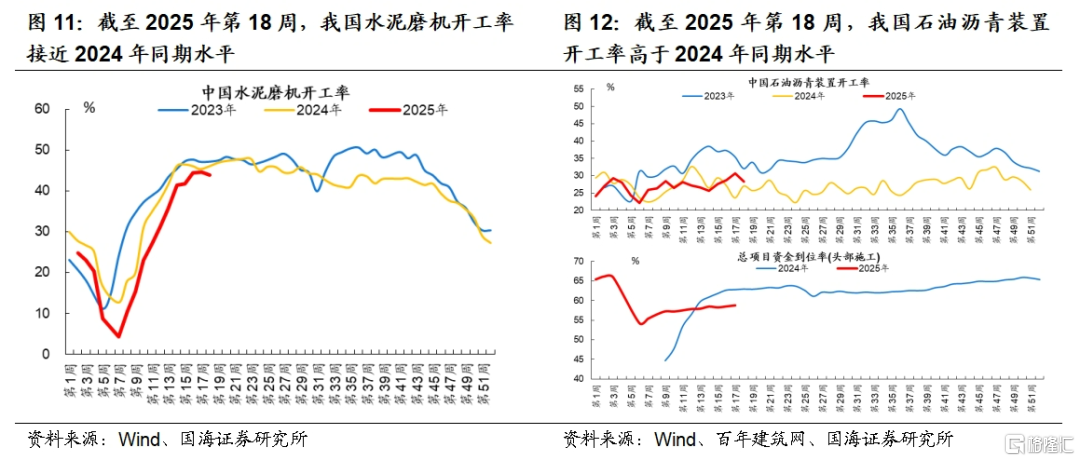

基建方面,我国基建部门正在逐步发力。一方面,截至2025年第18周,我国水泥磨机开工率已经快速上升至2024年同期水平附近,石油沥青装置开工率高于2024年同期水平,反映我国基建部门正在发力。另一方面,根据百年建筑网调研,截至2025年4月29日,我国样本建筑工地资金到位率为58.8%,非房建项目资金到位率为60.46%,周环比上升0.05个百分点;房建项目资金到位率为50.54%,周环比上升1.22个百分点。

02流动性:美联储继续观察,国内延续适度宽松

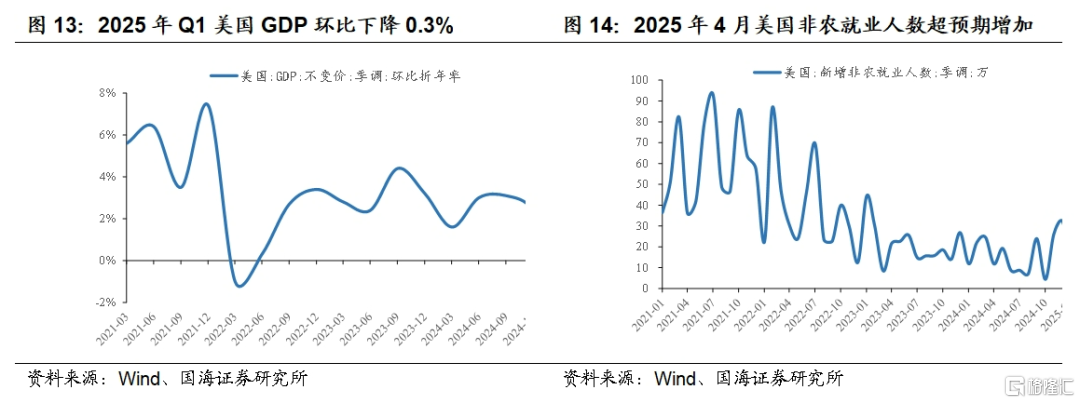

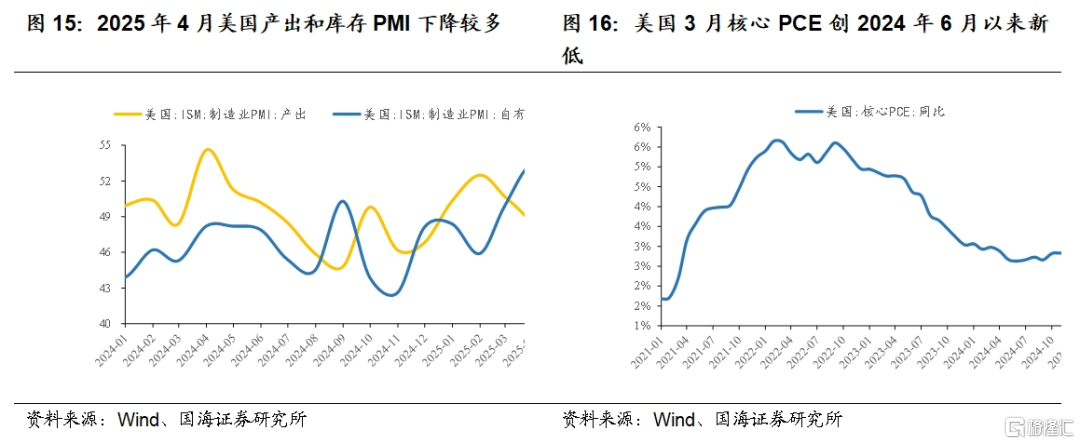

美国宏观数据韧性仍强,暂未出现明显滞胀或衰退信号。2025年Q1美国GDP环比萎缩0.3%,低于市场预期,主要受进口大幅增加和政府支出减少拖累。但从月频数据来看,暂未观察到明显滞胀或衰退现象。劳动力市场方面,2025年4月美国非农就业人数增加17.7万人,预期增加13.0万人,前值由22.8万人修正为18.5万人;制造业方面,2025年4月美国制造业PMI录得48.7,虽较前值下行但高于预期(48.0),其中产出和库存项相较前值下降较多,分别环比负增长8.90%和4.87,表明企业对未来需求持谨慎态度,选择优先消化库存而非扩大生产;通胀方面,美国3月核心PCE物价指数年率录得2.65%,略高于市场预期(2.5%),但仍创2024年6月以来新低。

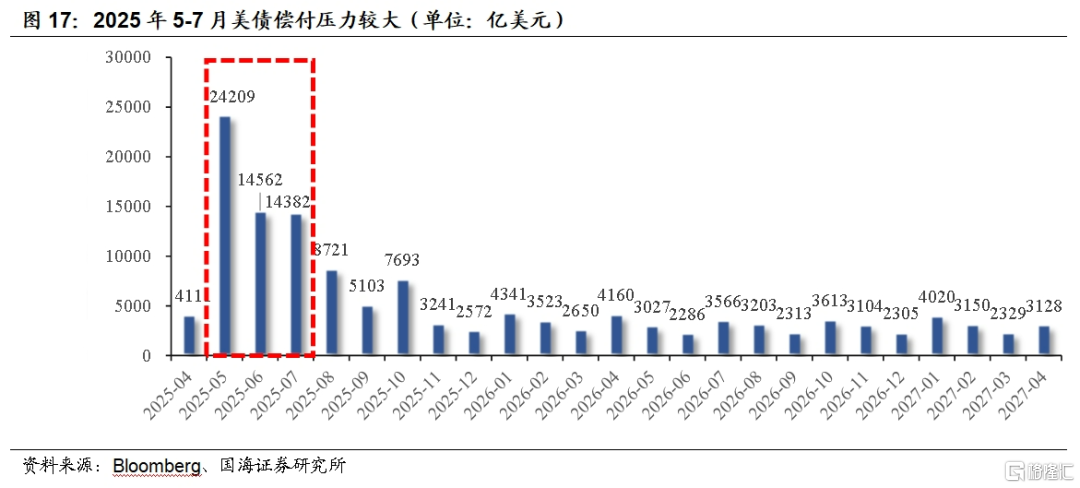

国债增发将推动美债收益率走高,但受到债务上限掣肘。从供需层面来看,2025年5-7月分别有2.42万亿、1.46万亿和1.44万亿美债到期。美国财政部在4月28日表示当前现金储备不足。假设6月底现金余额为8500亿美元(即假定债务上限将会提升),美国财政部4-6月净借款将达到5140亿元,比2025年2月预测值高出3910亿美元。国债增发将增加债券供给,给美债收益率带来上行压力。但目前美国国会至今仍在就债务上限议题进行磋商,二季度能否增发国债仍有较大不确定性。

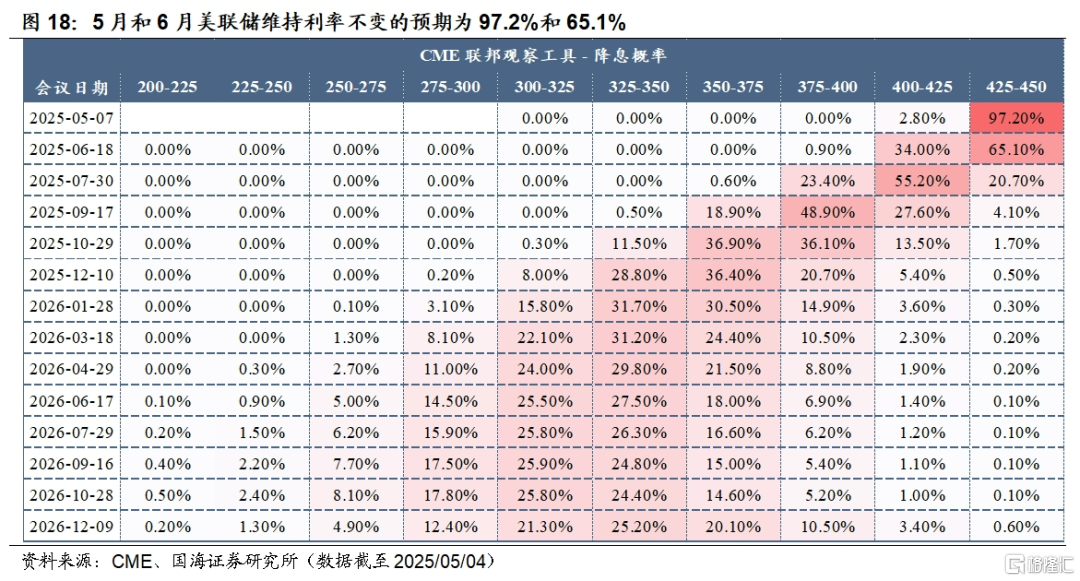

5月美联储大概率维持利率不变,6月降息预期有所降温。根据美联储4月24日发布的最新一期全国经济形势调查报告(即“褐皮书”),经济活动变化不大,但不确定性提升;劳动力市场基本稳定,但企业对招聘计划更加谨慎;关税导致成本增加,物价小幅上涨。整体来看,关税对经济、就业和通胀的影响得到美联储重视,但尚未充分反映在数据中。在观察到更多数据之前,预计5月FOMC美联储将保持观望态度。4月非农和PMI以及3月PCE数据发布后6月降息概率有所降温,截至5月4日,CME数据显示5月和6月美联储维持利率不变的概率分别为97.2%和65.1%。

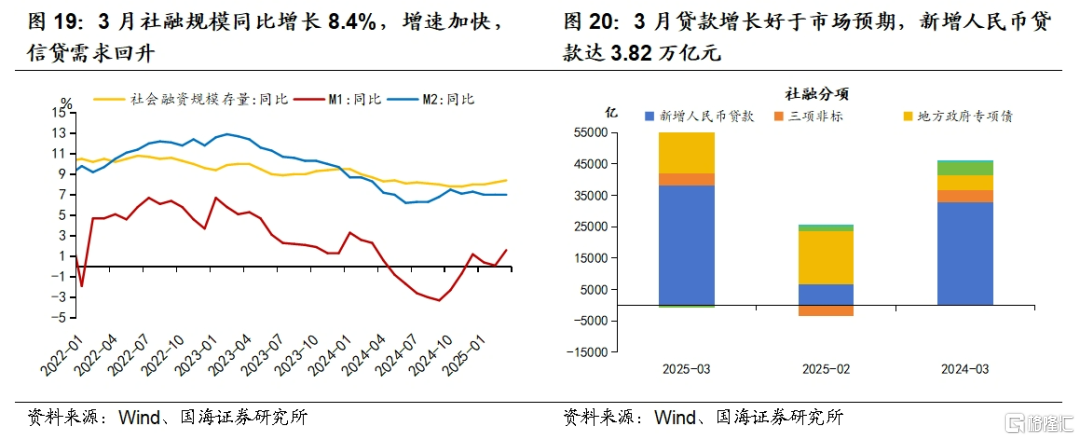

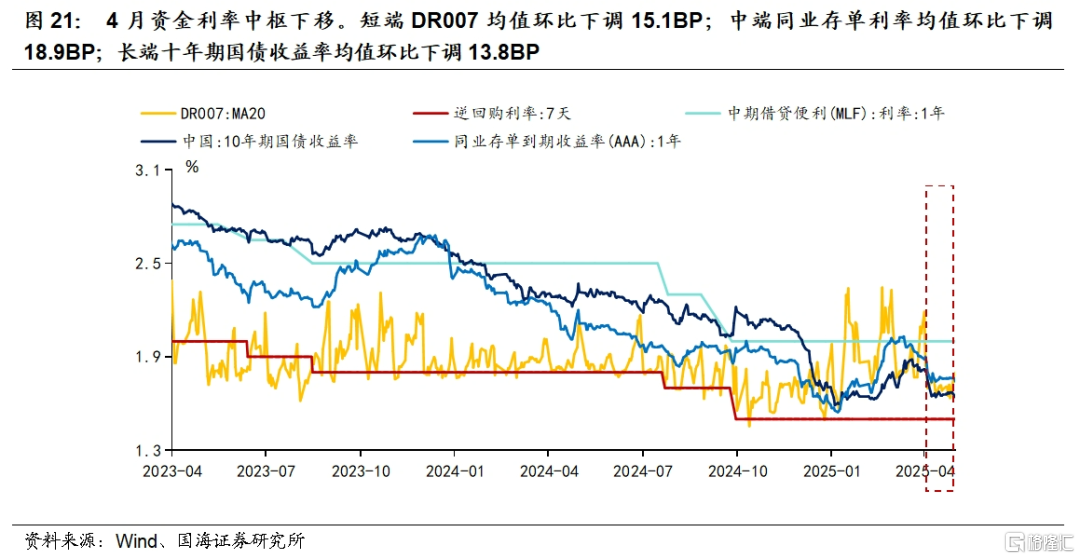

国内流动性方面,政治局会议再提“适时降准降息”,预计5月国内流动性将延续适度宽松状态。信贷需求方面,2025年3月社会融资规模同比增长8.4%,增速加快,显示实体经济修复下,信贷需求有所回升。3月贷款增长好于市场预期,新增人民币贷款达3.82万亿元,叠加地方政府专项债新增1.49万亿元,社融规模保持稳步走高态势。资金面上,央行公开市场操作3月净回笼3587亿元,4月净投放3208亿元。同时,3月MLF净投放630亿元,为2024年7月以来首次净投放,4月MLF持续净投放5000亿元,释放出货币政策适度宽松的信号。资金利率方面,4月资金利率整体中枢下移。短端DR007均值录得1.73%,环比下降15.1BP;中端同业存单利率均值下行18.9BP;长端十年期国债收益率均值亦环比下调13.8BP。中央政治局会议再次提出“适时降准降息”,并强调支持科技创新、扩大消费、稳定外贸,货币政策定调延续“适度宽松”,5月国内流动性大概率维持在相对宽松的环境中。

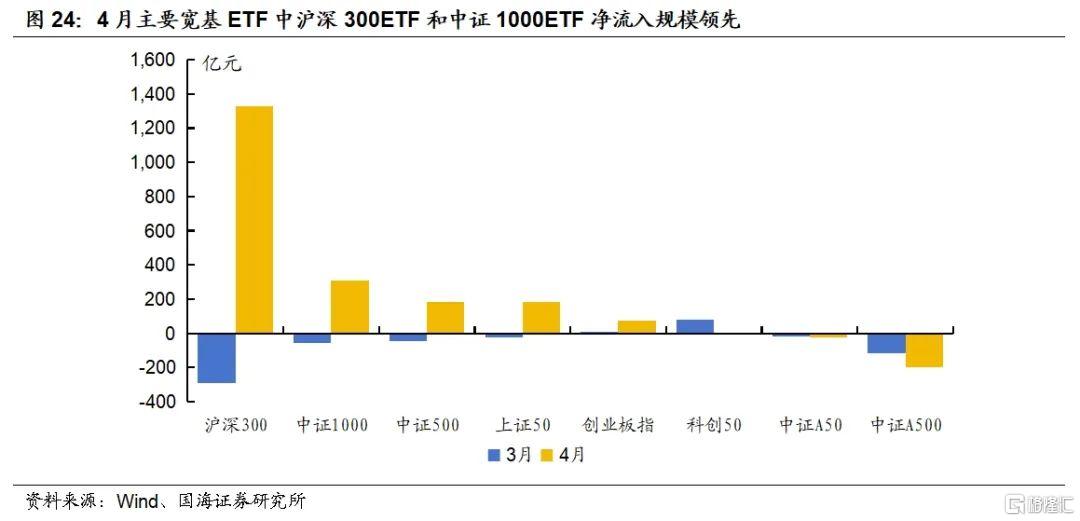

微观流动性方面,4月A股成交额有所下降,杠杆资金高位回落,ETF资金大幅净流入。4月融资余额高位回落,下降较多的行业有电子、计算机、非银金融等。4月ETF净流入1912.26亿元,创近十年历史新高。中央汇金公告增持ETF,沪深300ETF截止至2025年4月28日净流入1330.48亿元。权益基金方面,4月新增7只偏股混合基金,2只普通股票基金,合计发行规模6.99亿元。

03政策:稳增长,强支撑

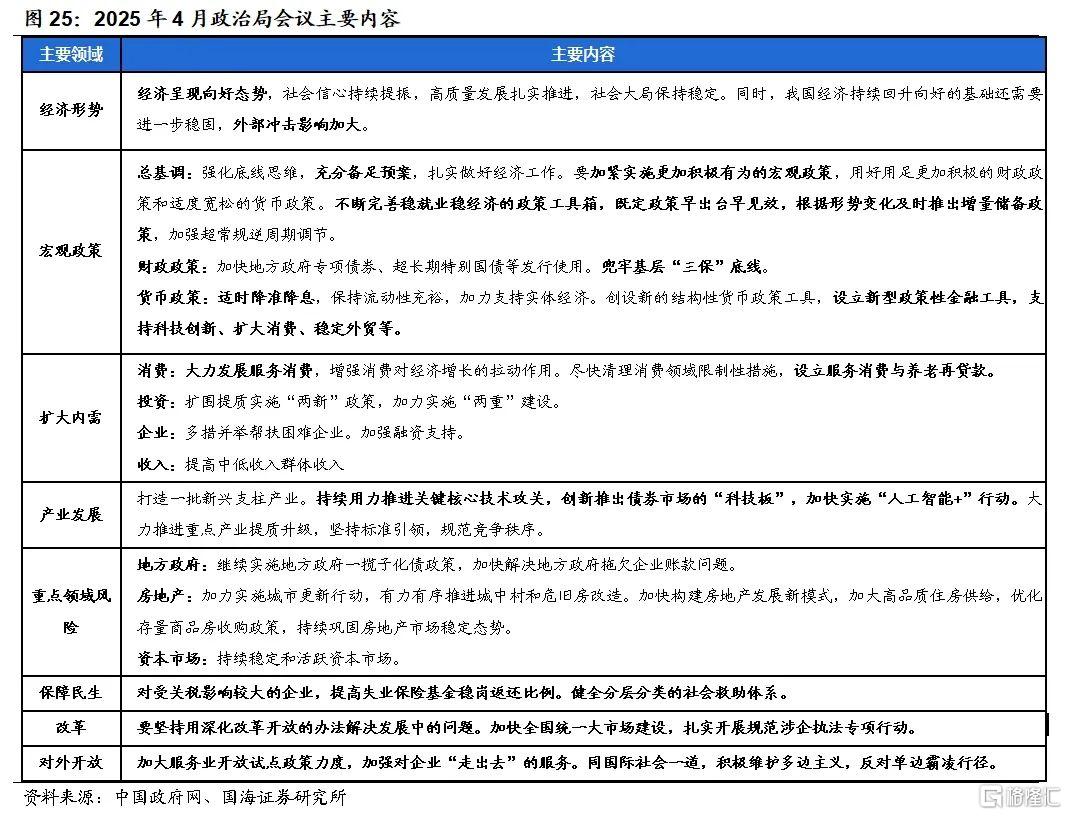

4月政治局会议整体基调稳中求进,释放“保持战略定位基础上,精准加大政策实施力度,并充分备足预案”的政策信号。4月政治局会议明确“外部冲击影响加大”,意味着本次会议是针对中美关税政策对抗下的政策补充和后续战略布局方向,而政策基调相比中央经济工作会议并未构成明显转折意义,以精准性的政策实施而非大规模刺激政策为主。一方面,着力稳就业、稳企业、稳市场,针对性地对特定领域出台举措;另一方面,在前三个“稳”的基础上,稳定市场政策预期,根据形势变化及时推出增量储备政策。

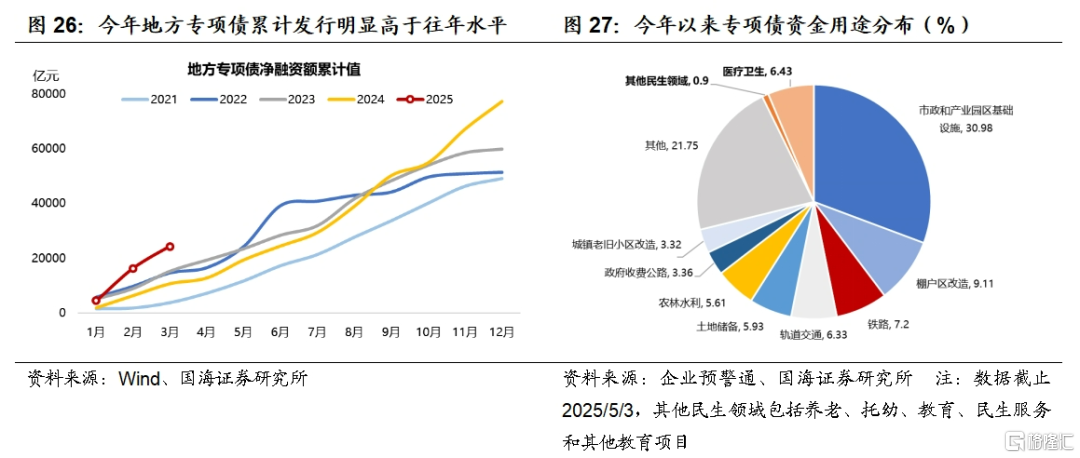

财政政策方面,会议定调专项债/国债发行提速,投向优化。今年以来地方专项债累计发行明显高于往年水平,结构上非建设类项目占比较高,民生领域占比较低。会议提出兜牢基层“三保”底线,二季度财政支出有望调整结构。货币政策方面,将根据国内外经济形势和金融市场运行情况,适时降准降息,发挥好货币政策工具总量和结构双重功能。结构性货币政策工具一是再贷款;二是支持科技创新、扩大消费、稳定外贸等的新型政策性金融工具。

二季度,结合天气转暖下户外消费旺季到来、应届生毕业季节启、4月初关税政策效果初步显现,5月政策重点关注三个方面:

(1)扩大内需促消费方面:4月以来地方层面促消费政策加速落地,服务消费、线下消费等成为支持重点。本轮促消费政策较2024年涵盖范围更广,线下消费在此前以家电/汽车/电子设备补贴基础上,进一步扩围到智能家居、医疗设备、数字服务;服务消费对文旅消费、大型赛事、户外文娱活动的支持力度加大;消费与托育、养老、医疗等公共服务深度绑定,地方层面生育补贴/结婚补贴出台。后续关注全国层面生育补贴政策出台,新一轮地方促消费政策落地。

(2)稳外贸方面:广东、云南、福建、江苏、浙江等省市已出台稳外贸政策,包括市场拓展、贸易便利化、金融支持。5月关注国家层面稳外贸政策的出台,主要方向包括跨境贸易支持(跨境电商和海外仓建设补贴/便利化措施)、发展服务贸易和数字贸易(示范区建设);金融支持工具(再贷款、出口信用保险扩围、汇率风险管理工具等)。

(3)稳就业方面:2025年预计高校毕业生1222万人,同比增长3.65%,稳就业压力较突出。当前稳就业政策主要包括岗位扩充、支持创业、技能提升、就业服务精准化等。稳就业仍需配合稳企业进行,目前的政策方向一是依托新经济形态提供更多的新就业岗位(人工智能、算力、数字化岗位等),二是鼓励创业、自由职业,并且加强相关的社会保障力度;三是为企业提供税收优惠政策,鼓励吸收应届生就业等。

04市场及行业配置:科技成长有望占优,建议关注计算机、传媒、军工

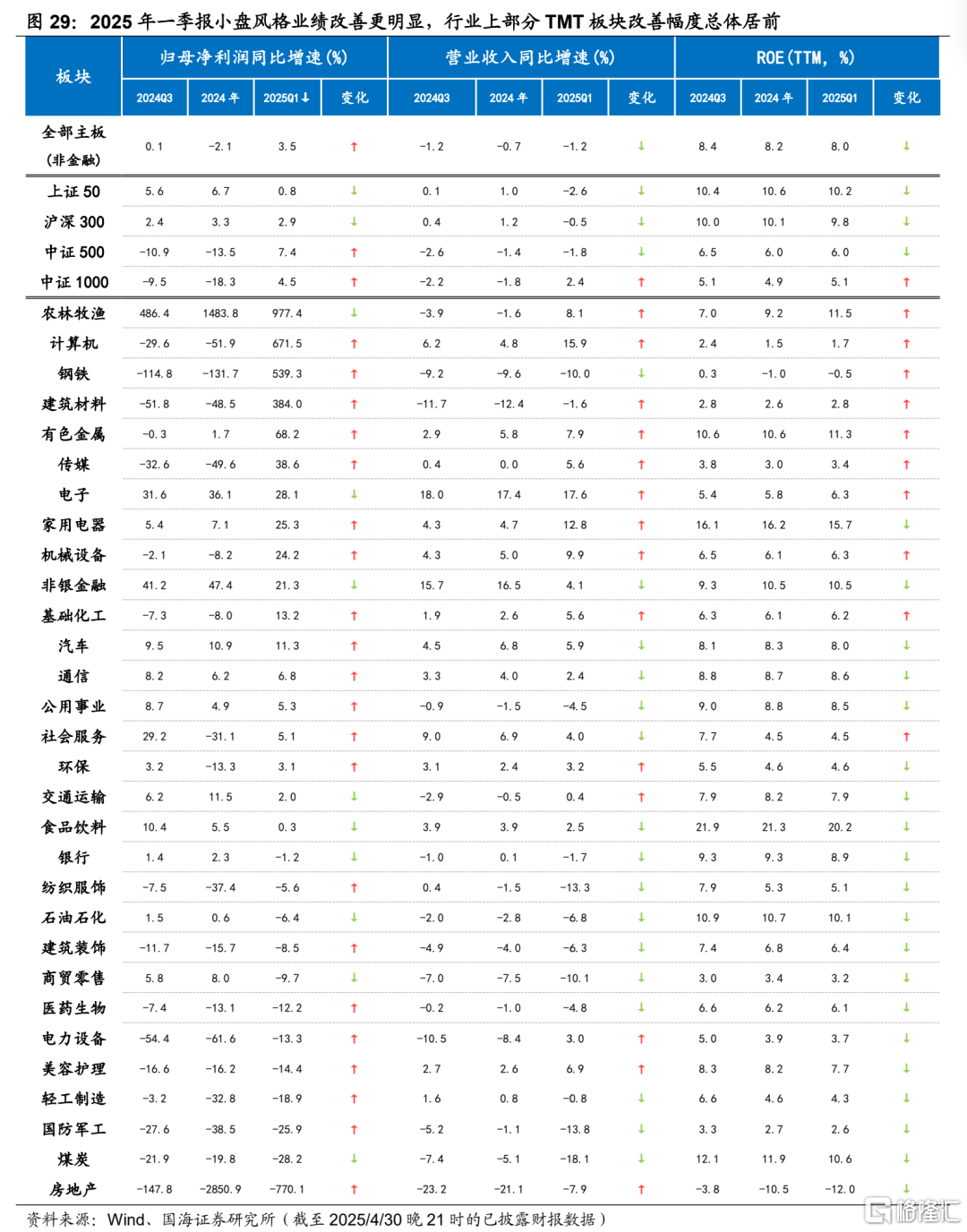

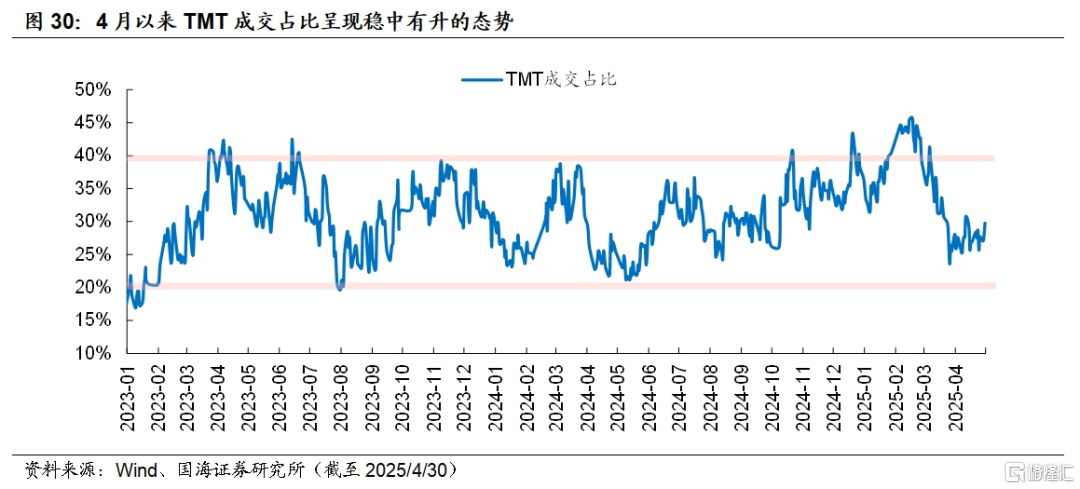

结合一季报业绩、政策定调、产业催化等多方面因素来看,5月中小成长和科技有望占优。2025年一季报已披露完毕,小盘风格业绩较2024年有明显改善,行业层面TMT业绩改善幅度居前,主要是计算机、传媒以及电子中的半导体等细分领域。关税摩擦对基本面的影响或滞后显现,4月制造业PMI为49.0,已比上月下降1.5个百分点;而4月底政治局会议定调总体保持战略定力,稳扎稳打发展新质生产力,另外5月科技潜在较多催化如DeepSeek可能将发布新模型R2等。市场短期或偏结构性行情,行业配置上建议关注:计算机、传媒、军工。

(1)计算机

支撑因素之一:5月有望迎来较多科技层面的产业催化。如华为“纯血”鸿蒙电脑将于2025年的5月亮相;据金融界消息,DeepSeek全新大模型R2也有望发布。

支撑因素之二:政策高度重视人工智能,AI相关的计算机产业链有望加速发展。2025年4月政治局会议强调培育壮大新质生产力、加快实施“人工智能+”行动、大力推进重点产业提质升级。计算机作为AI重要载体,产业有望加速发展。

支撑因素之三:自主可控需求提升,国产替代空间广阔。随着海外不确定性增加,自主可控需求持续提升,4月习近平总书记在中共中央政治局有关人工智能主题的第二十次集体学习上强调,要集中力量攻克高端芯片、基础软件等核心技术,构建自主可控、协同运行的人工智能基础软硬件系统。

相关标的:海光信息、金山办公、寒武纪、金蝶国际等。

(2)传媒

支撑因素之一:2025年一季度呈现高景气,同时较具配置性价比。2025年一季度传媒板块归母净利润同比增长38.6%(截至2025/4/30),行业表现居前,其中游戏、影院改善明显。从估值上看,传媒PE历史分位水平为56.9%(截至2025/4/30),在TMT板块中处于中间水平,较具配置性价比。

支撑因素之二:大模型持续迭代,性能提升而成本下降的大趋势下有望进一步赋能传媒应用。如2025年4月29日阿里发布的通义千问模型Qwen3,参数量仅为DeepSeek-R1的1/3,成本大幅下降,性能超越R1、OpenAI-o1等模型。应用端成本有望进一步下降,内容创作质量则有望进一步提升。

支撑因素之三:游戏出海、IP业务或将加速发展。2025年4月,国务院批复同意《加快推进服务业扩大开放综合试点工作方案》,其中“支持电信服务及相关数字产业开放发展”置于首位,试点任务包括发展游戏出海业务,布局从IP打造到游戏制作、发行、海外运营的整个产业链布局等。

相关标的:恺英网络、泡泡玛特、浙数文化、光线传媒等。

(3)军工

支撑因素之一:“十四五”收官年,军工企业订单有望加速。2025年是“十四五”规划收官之年,习近平总书记在2025年两会上也强调要落实高质量发展要求,实现我军建设“十四五”规划圆满收官。总体来看,军工企业订单有望加速修复。

支撑因素之二:军工在主题概念端相对收益。一方面,海外关税政策依然有较大的不确定性,尤其是中美谈判进程尚未开启,而军工主题具有相对独立性。另一方面军工与低空经济产业链重合度较高,同时地缘不确定性也能提振军工板块行情。

支撑因素之三:商业航天持续突破,市场空间广阔。我国商业航天技术持续突破,如可复用火箭技术取得突破性进展、低轨卫星规模化部署等。据中研普华研究院预测,我国商业航天市场规模到2029年有望增长至6.6万亿元,年复合增长率约23%。

标的:航发动力、复旦微电、莱斯信息、芯动联科等。

05

风险提示

政策落地不及预期;经济超预期变化;海外关税政策的不确定性;地缘政治突发风险;文中涉及标的仅为相关概念股仅供参考,不做任何个股推荐;对政策的理解可能存在偏差等。

注:本文来自国海证券证券2025年5月5日发布的研究报告《结构性行情首选科技—— 5月月报》,分析师:胡国鹏S0350521080003、袁稻雨S0350521080002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19674.html