摘要

事件:4月18日,财政部公布2025年一季度财政收支情况。一季度,全国一般公共预算收入60189亿元,同比下降1.1%;全国一般公共预算支出72815亿元,同比增长4.2%。

点评:财政“续力”正当时,储备政策推出节奏值得重点关注

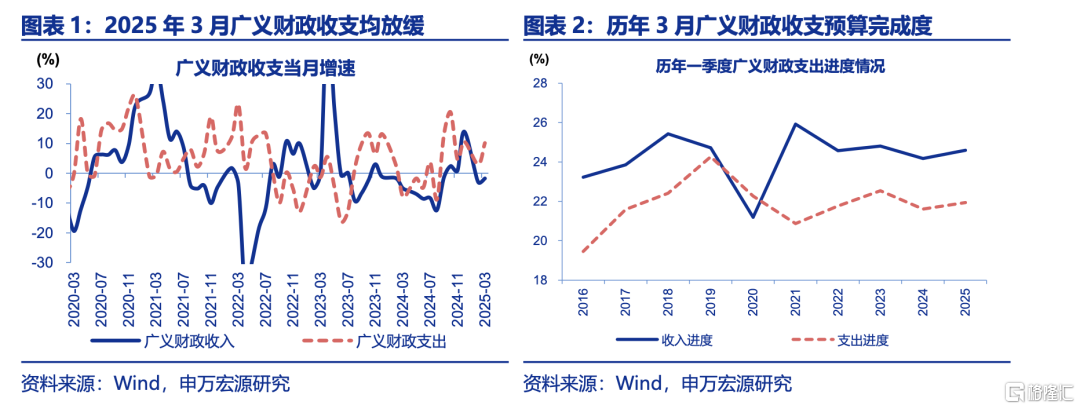

广义财政收支增速均有提升,一季度预算完成度均高于过去五年同期平均。2025年3月,广义财政收入同比-1.7%,广义财政支出同比10.1%,分别较2月同比提升1.2、7.2个百分点;从预算完成度看,一季度广义财政收入预算完成24.6%,高于过去五年平均24.1%;广义财政支出预算完成21.9%,略高于过去五年平均21.8%。

政府债务融资等对财政支出形成有效支撑。2025年3月,广义财政收支差达-2.3万亿元,规模高于2020-2024年同期平均的1.2万亿元;一般财政收支差-1.3万亿元,而2020-2024年同期平均为-0.5万亿元,或指向国债、新增一般债等资金对一季度一般财政支持形成有效支撑;政府性基金收支差-1.1万亿元,节奏近似2022年同期。

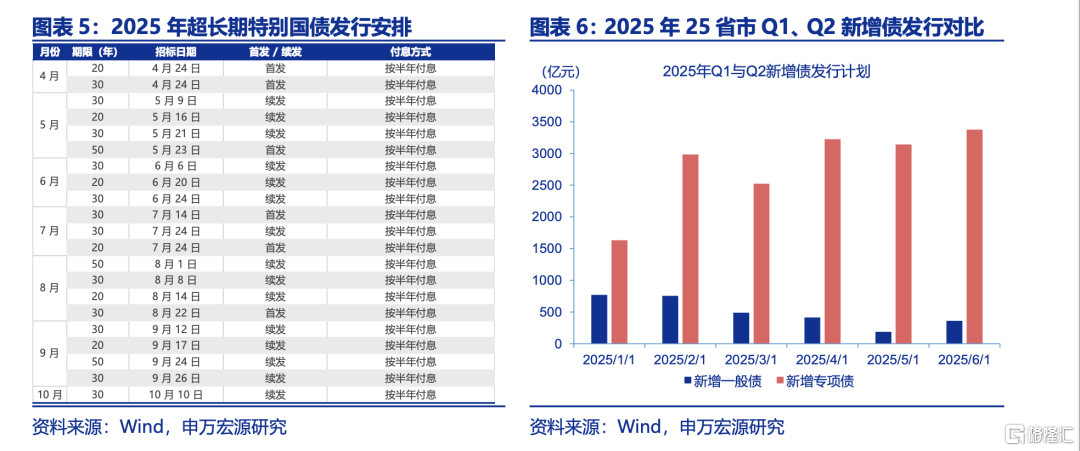

新增专项债及特别国债发行预计提速,或推动二季度财政支出维持高增速。从25省市已公布地方债发行计划来看,二季度地方债中新增专项债计划发行9748亿元,较一季度发行规模增长36.5%。同时,1.3万亿元特别国债将于4月24日开启发行,10月10日发行完毕;从发行节奏上看,本轮特别国债较2024年提早近1个月发行完毕。

全年来看,应对关税“冲击”,财政支出加码或亟需“续力”。近日国务院专题学习会议强调“在一些关键的时间窗口,推动各方面政策措施早出手、快出手“。而应对关税“冲击”,增量政策或亦需增量资金支持。若涉及财政预算调整须由全国人大常委会审议。后续召开的4月政治局会议和全国人大常委会会议值得重点跟踪。

常规跟踪:广义财政收支增速均有提升,一季度预算完成度均高于过去五年同期平均

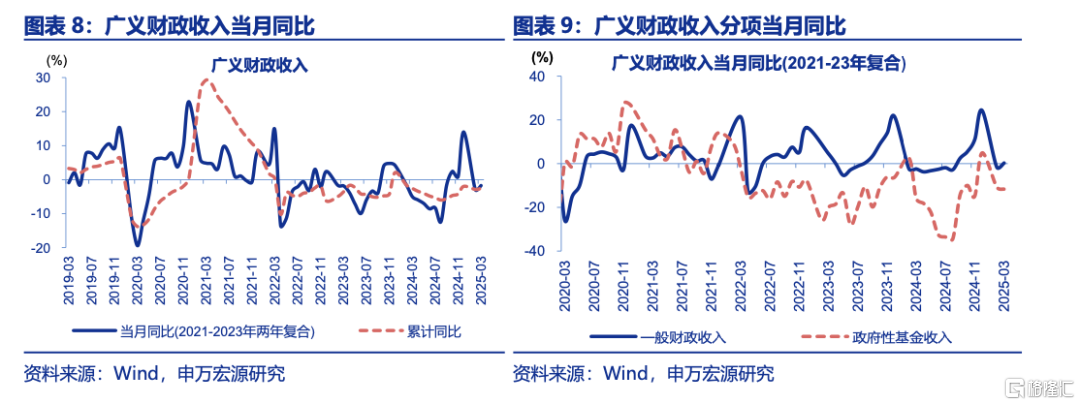

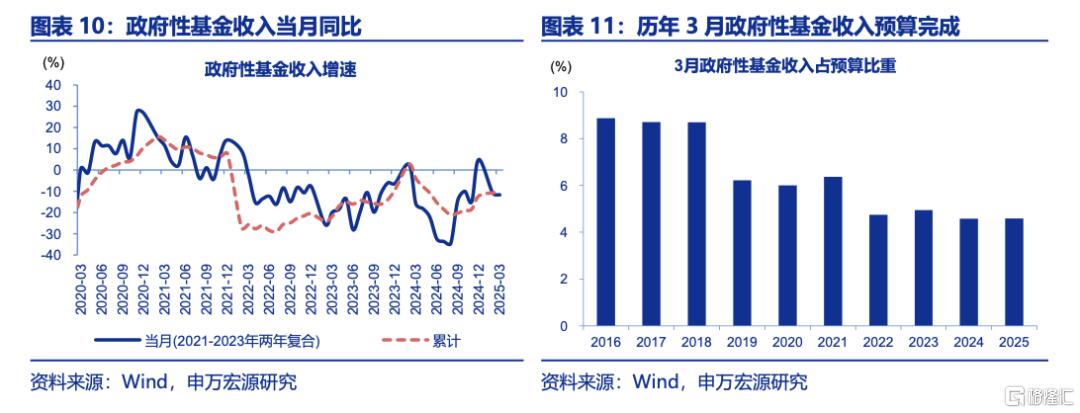

一般财政收入有所修复,推动广义财政收入回暖。3月广义财政收入同比-1.7%,较2月同比提升1.2个百分点;其中,政府性基金收入同比-11.7%,一般财政收入同比0.3%。从预算完成度看,3月广义财政收入预算完成6.8%,略高于2024年同期及过去五年平均的6.6%;一季度广义财政收入预算完成24.6%,高于过去五年平均24.1%。

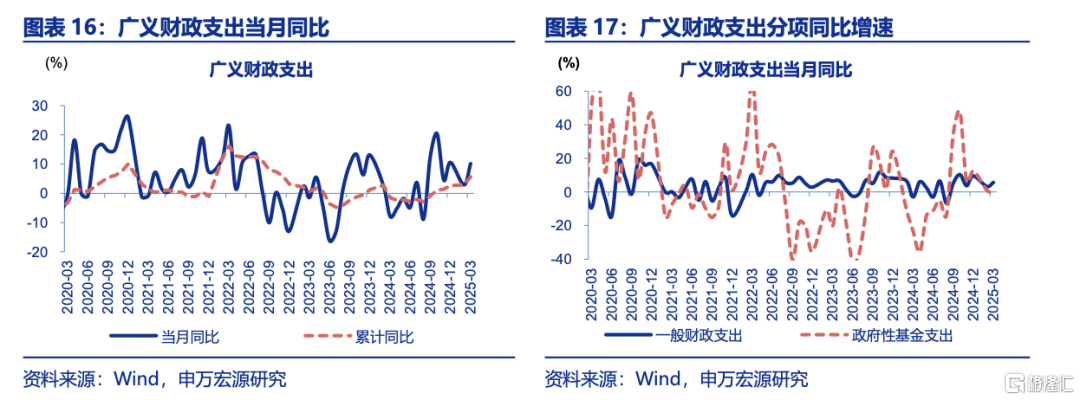

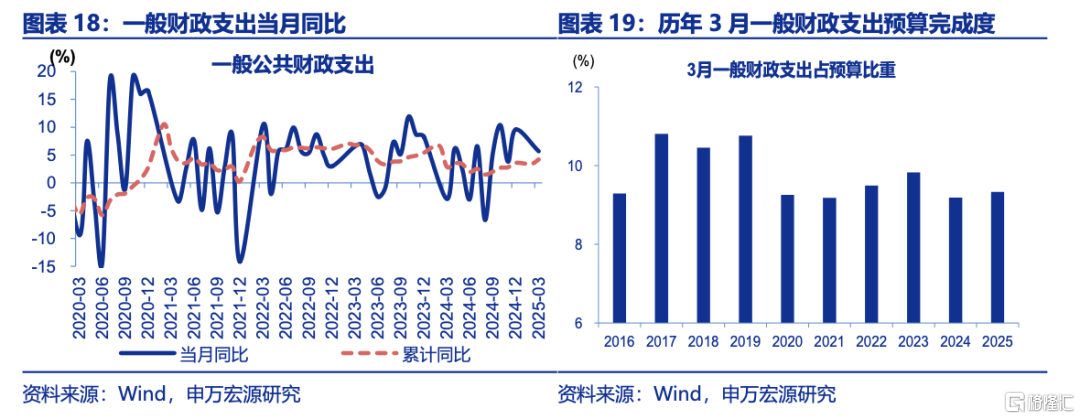

一般财政、政府性基金支出均加快,推动广义财政支出明显提速。3月广义财政支出同比10.1%,较2月增速提升7.2个百分点;一般财政支出同比5.7%,政府性基金支出同比27.9%。从预算完成度看3月广义财政支出预算完成8.6%,略低于过去五年平均支出进度8.8%。一季度广义财政支出预算完成21.9%,略高于过去五年平均21.8%。

风险提示

政策变化超预期,经济变化超预期。报告正文

事件:4月18日,财政部公布2025年一季度财政收支情况。一季度,全国一般公共预算收入60189亿元,同比下降1.1%;全国一般公共预算支出72815亿元,同比增长4.2%。

1. 财政“续力”正当时

广义财政收支增速均有提升,一季度预算完成度均高于过去五年同期平均。2025年3月,广义财政收入同比-1.7%,广义财政支出同比10.1%,分别较2月同比提升1.2、7.2个百分点;从预算完成度看,一季度广义财政收入预算完成24.6%,高于过去五年平均24.1%;广义财政支出预算完成21.9%,略高于过去五年平均21.8%。

政府债务融资等对财政支出加速形成支撑。2025年3月,广义财政收支差达-2.3万亿元,规模高于2020-2024年同期平均的1.2万亿元;一般财政收支差-1.3万亿元,而2020-2024年同期平均为-0.5万亿元,或指向国债、新增一般债等资金对一季度一般财政支持形成有效支撑;政府性基金收支差-1.1万亿元,节奏近似2022年同期。

新增专项债及特别国债发行预计提速,推动二季度财政支出维持高增速。从25省市已公布地方债发行计划来看,二季度地方债中新增专项债计划发行9748亿元,较一季度发行规模增长36.5%。从发行节奏上看,新增专项债占比逐月增长,6月预计发行3378亿元。同时,1.3万亿元特别国债将于4月24日开启发行,10月10日发行完毕;从发行节奏上看,本轮特别国债较2024年提早近1个月发行完毕。融资端提速或可有效支撑二季度财政支出维持较高增速。

全年来看,应对关税“冲击”,财政支出加码或亟需“续力”。近日国务院专题学习会议强调“要讲究政策时机,在一些关键的时间窗口,推动各方面政策措施早出

手、快出手“。后续财政支出能否维持较高强度甚至持续提速应对关税“冲击”,仍需跟踪既定政策落地和增量政策推出情况。同时,增量政策或亦需增量资金支持。若

涉及财政预算调整须由全国人大常委会审议,后续召开的 4 月政治局会议和全国人大常委会会议值得重点跟踪。

2. 常规跟踪:广义财政收支均提速

一般财政收入有所修复,推动广义财政收入回暖。2025年3月广义财政收入同比-1.7%,较2月同比提升1.2个百分点;其中,政府性基金收入同比-11.7%,一般财政收入同比0.3%。从预算完成度看,2025年3月广义财政收入预算完成6.8%,略高于2024年同期及过去五年平均的6.6%。

政府性基金收入仍在下探。2025年3月,政府性基金收入同比-11.7%,较2月增速下降0.9个百分点;其中,地方国有土地出让收入同比-16.5%,较2月-15.7%的增速下降0.9个百分点。2025年3月政府性基金收入预算完成度为4,6%,于2024年同期持平,低于过去五年同期平均5.3%。

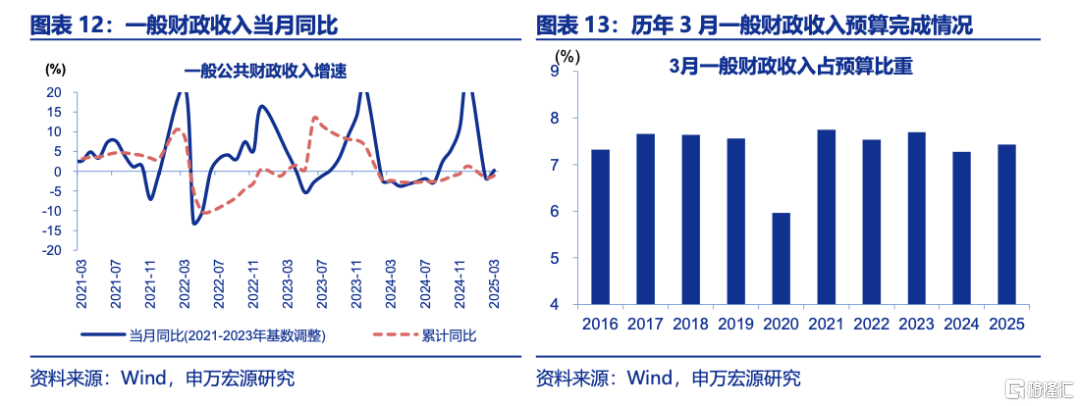

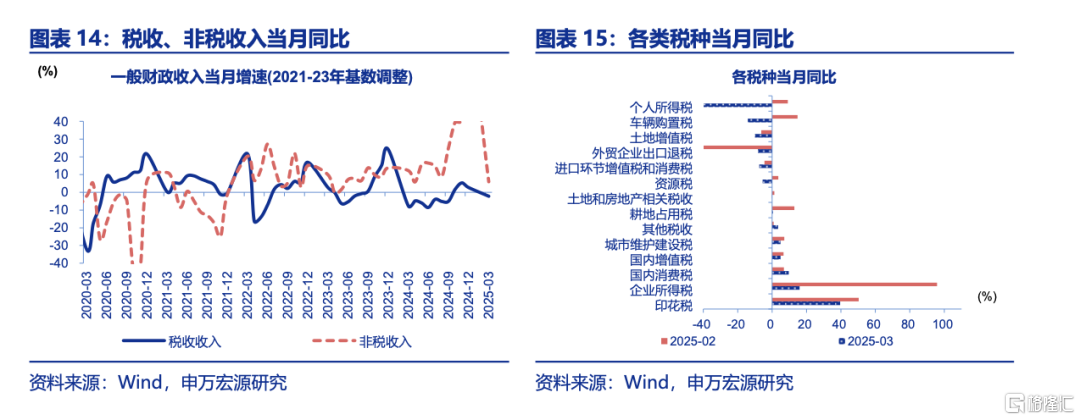

税收、非税收入均有修复,使得一般财政收入增速由负转正。2025年3月,一般财政收入同比0.3%,较2月增速提升1.9个百分点;非税收入维持较高增速,3月同比5.9%;税收收入边际修复,3月同比-2.2%,累计同比-3.5%较2月累计同比提升0.4个百分点;其中,印花税延续高增速,3月同比达39.5%;企业所得税、消费税、国内增值税均有改善,3月同比较2月分别提升26.4,9.3,3.8个百分点。2025年3月一般财政收入预算完成7.4%,与过去五年同期平均的7.3%基本持平。

一般财政、政府性基金支出均加快,推动广义财政支出明显提速。2025年3月,广义财政支出同比10.1%,较2月增速提升7.2个百分点;一般财政支出同比5.7%,政府性基金支出同比27.9%,均较2月支出增速明显提升。从预算完成度看,2025年3月广义财政支出预算完成8.6%,略低于过去五年平均支出进度8.8%。

一般财政支出分项中,节能环保类和民生类增速相对较高。2025年3月,一般财政支出同比5.7%,累计同比4.2%、较2月提升0.8个百分点;支出分项中,节能环保类和民生类如社保就业、教育支出增速相对较高,同比分别为16.3%、9%、7.9%;债务付息、科学技术支出占比有所提升,较2月占比分别提升0.4、0.3个百分点。2025年3月一般财政支出预算完成度为9.3%,略低于过去五年同期平均9.4%。

融资支持下,政府性基金支出大幅提速。2025年3月政府性基金支出同比27.9%、较2月增速提升超26个百分点。考虑到3月地方国有土地出让收入仍在下探、同比-16.5%,政府性基金支出加速或主因融资端支持、专项债加速发行等推动。从预算完成度看,2025年3月政府性基金支出预算完成度6.7%、高于过去五年同期平均的6.2%

风险提示

1、经济变化超预期。海内外形势变化使内需修复偏慢。

2、政策变化超预期。稳增长政策可能会影响内需修复的斜率。

注:内容节选自申万宏源2025年4月21日研究报告《财政“续力”正当时》,证券分析师:赵伟、贾东旭、侯倩楠

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16748.html