核心观点

今年以来,债市长端利率震荡上行,原因在于连续降息预期被打消,对长端进行重定价。而降息预期的收敛,主要有以下几个原因:①央行对于降准降息的态度趋于谨慎;②地产企稳,降息必要性下降;③财政发力,货币再宽松的边际效应或有限。

3月13日,中国人民银行党委召开扩大会议,重申今年将“择机降准降息”,降息仍有必要,只是时机或有所推后。国海证券认为,债市连续降息逐步被打消,目前定价一轮降息预期较为合理。

从期限利差的角度看,2024年前三季度10年国债与OMO利率的利差在50-60BP之间波动。若债市计入一轮降息预期,OMO利率由1.5%下降到1.3%,则10年国债波动区间或在1.8-1.9%之间。

从利率绝对点位来看,2024年12月政治局会议召开时,市场已隐含一轮降息预期。以此为参照,目前在一轮降息预期下,利率点位仍有调整空间。

从信贷比价的角度看,10Y和30Y国债收益率与房贷实际收益强相关。近期经债市调整之后,长端利率与信贷比价回归到合理区间。

综上所述,随着连续降息预期被打消,长端利率调整,短期内利率也难以到达前低位置,预计10年国债调整到1.90%左右、30年国债2.10%左右时,债市赔率凸显,机构交易意愿上升、配置盘下场,届时债市或迎来企稳。

正文

近期,债市降息预期收敛,叠加资金面收紧,导致市场对利率债定价再修正,债市进入震荡调整状态。降息预期为何收敛,债市调整是否到位?本文将对此进行分析。

1、降息预期收敛的重定价

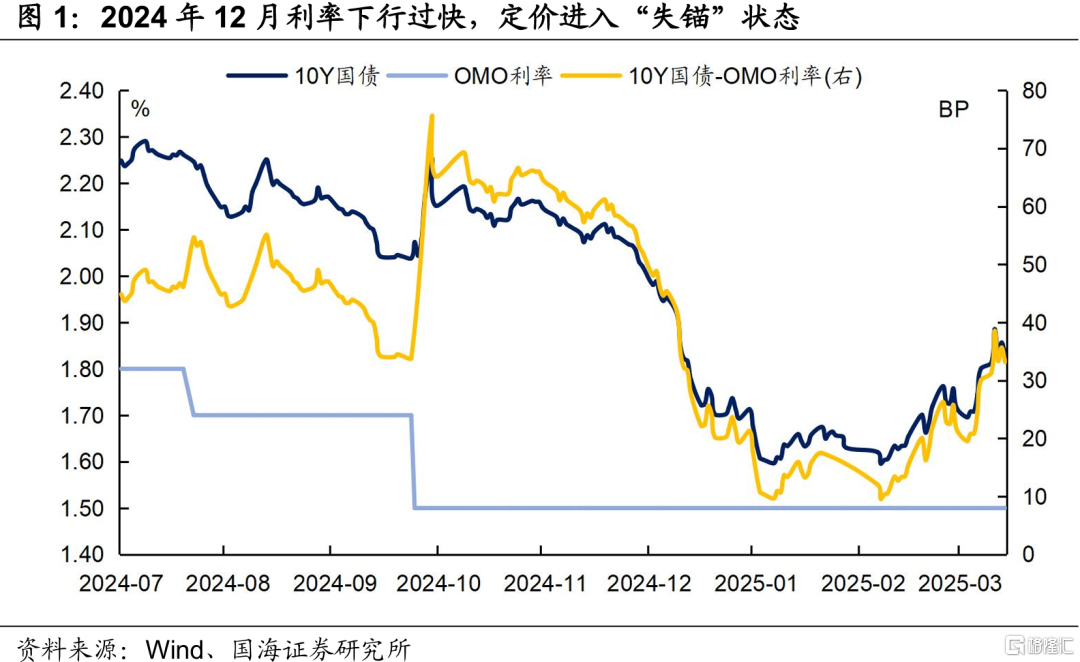

2024年12月政治局会议后,利率定价进入“失锚”状态。2024年12月9日政治局会议召开,盘后发布的会议公告中关于货币政策的表述,由之前“稳健的货币政策”变为“适度宽松的货币政策”,表态更为积极。市场对此反映强烈,利率抢跑、下行速度加快,其定价也进入“失锚”状态,10年期国债与OMO利率的利差一度收窄到10BP以内。

今年以来,债市长端利率震荡上行,原因在于降息预期收敛对长端进行了重定价。而降息预期的收敛,主要有以下几个原因:

①央行对于降准降息的态度趋于谨慎。自2024年货币政策第四季度例会以来,央行对于货币宽松的态度变为“择机降准降息”,对于宽松落地的时点更加谨慎。今年开年以来,市场期待的降准降息也迟迟未落地,货币宽松预期开始修正。

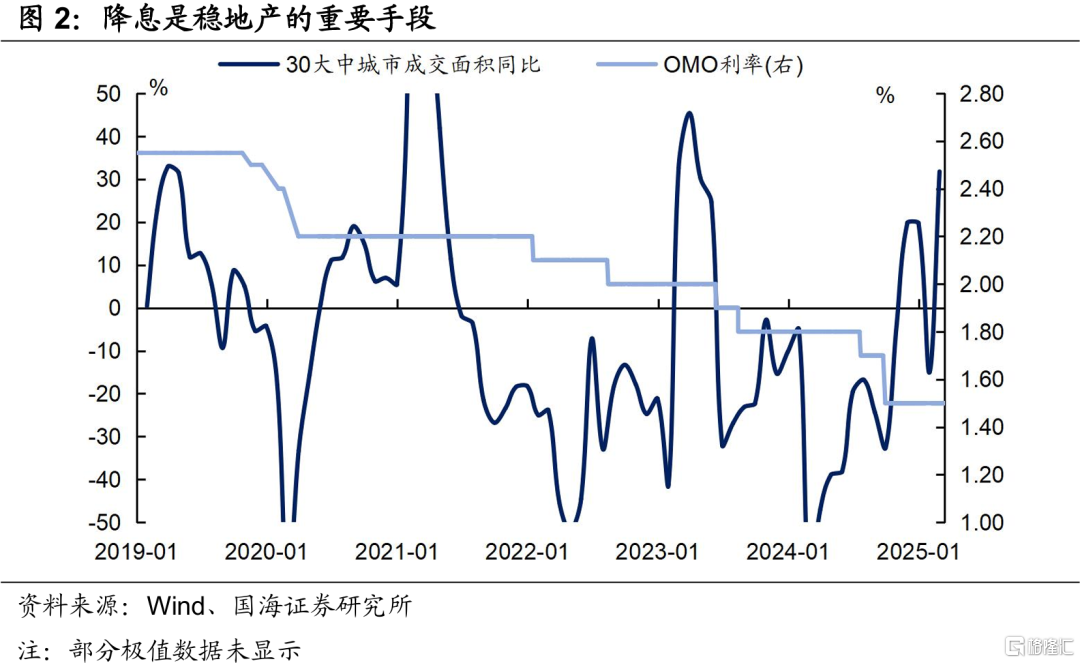

②地产企稳,降息必要性下降。降息是稳地产的重要手段,降息可以直接减少居民购房的还款负担,提振消费意愿、促进地产市场止跌回稳。2021年下半年以来,地产市场走弱,降息政策落地进行对冲。

今年以来,地产市场有所回暖,但出现明显分化。一线城市成交面积同比上行,同时价格也出现企稳信号,2025年2月以来,一线城市的二手房挂牌价指数有所上涨。二三线城市的房价则仍在下跌。实际上,一线城市的地产市场需求较强,降息对其提振作用较为明显,而二三线城市地产市场走弱,后续或可通过收储等政策应对。因此,在一线城市地产逐步企稳的当下,降息的必要性下降。

③财政发力,货币再宽松的边际效应或有限。今年两会的政府报告工作中,提出赤字率由去年的3%上升到今年的4%,也创下历史新高。目前财政加力,货币再宽松的边际效应可能也较为有限。

2、降息预期修正到位了吗?

前文中提到,受到政治局会议“适度宽松货币政策”表态影响,2024年末-2025年初,债市计入过多降息预期,10年期国债利率一度下行至1.6%,实际上该点位计入了两次降息预期。3月13日,中国人民银行党委召开扩大会议,重申今年将“择机降准降息”,降息仍有必要,只是时机或有所推后。国海证券认为,债市连续降息逐步被打消,目前定价一轮降息预期较为合理。

从期限利差的角度看,2024年前三季度,10年国债利率与OMO利率的利差大概在50-60BP之间波动。如果债市计入一轮降息预期,OMO利率由1.5%下降到1.3%,则10年国债波动区间或在1.8-1.9%之间。

从利率绝对点位来看,2024年12月9日政治局会议召开时,10Y国债利率为1.92%,30Y国债利率为2.12%,但实际上,此时利率已经隐含一轮降息预期。国海证券也在2024年12月2日的《跨年行情如何演绎?》报告中提到“目前交易盘面偏强,市场交易一轮降息预期”。在一轮降息预期下,目前利率点位仍有调整空间。

从信贷比价的角度看,10Y和30Y国债收益率与房贷实际收益强相关。对于商业银行自营而言,贷款与中长利率债是可相互替代的资产,两者收益的联动性高。2023年以来,10Y国债收益率整体在首套、二套房贷的实际收益之间波动,30Y国债则围绕二套房贷的实际收益上下波动。

2024年12月长端利率下行斜率加大,10Y和30Y国债收益率向下突破与房贷收益的合理比价区间,近期在调整行情下,截至3月14日,10Y国债收益率为1.83%,略高于首套房贷实际收益;30Y国债收益率为2.04%,与二套房贷实际收益基本持平,经调整之后,长端利率与信贷比价回归到合理区间。

综上所述,一线城市地产市场逐步企稳,降息的必要性和紧迫性或有下降,连续降息预期被打消,造成长端利率调整,短期内利率难以到达前低位置,预计10年国债调整到1.90%左右、30年国债2.10%左右时,债市赔率凸显,机构交易意愿上升、配置盘下场,届时债市或迎来企稳。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券2025年3月17日发布的《降息预期修正到位了吗?》,分析师:靳毅 S0350517100001;马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9209.html