前言:截至2025年4月30日1时,全部A股(不考虑上市一年以内的新股,全文同)2025年一季报和2024年报基本披露完毕。我们从业绩增速、ROE、现金流等多项关键财务指标展开分析,梳理了各板块的业绩情况,供投资者参考。

一、2025Q1全部A股归母净利润增速显著改善

1.1、A股上市公司实现归母净利润增长

全A维度:尽管外部冲击影响加大,但一系列宏观政策积极发力之下,2025年一季度上市公司在实现归母净利润增长的同时也实现了质的提升。关税落地可能对后续业绩造成一定扰动,但当下归母净利润增速可能已经基本见底。

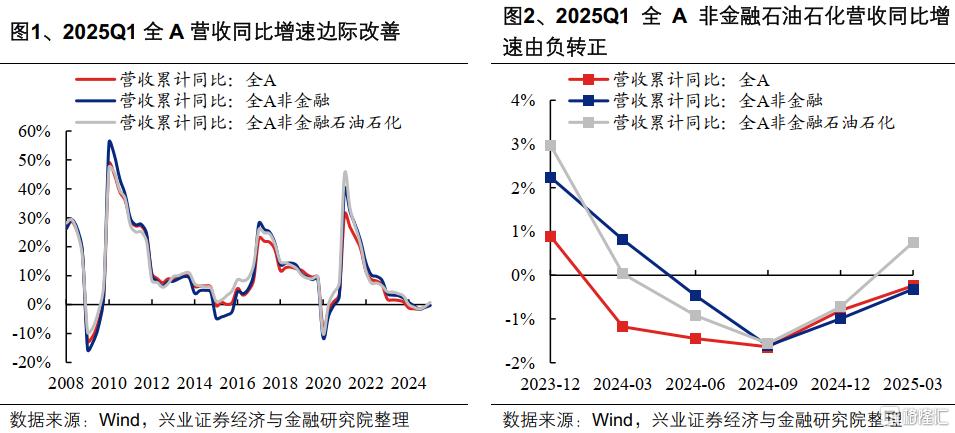

从营业收入累计同比增速来看,全A非金融石油石化增速转正:

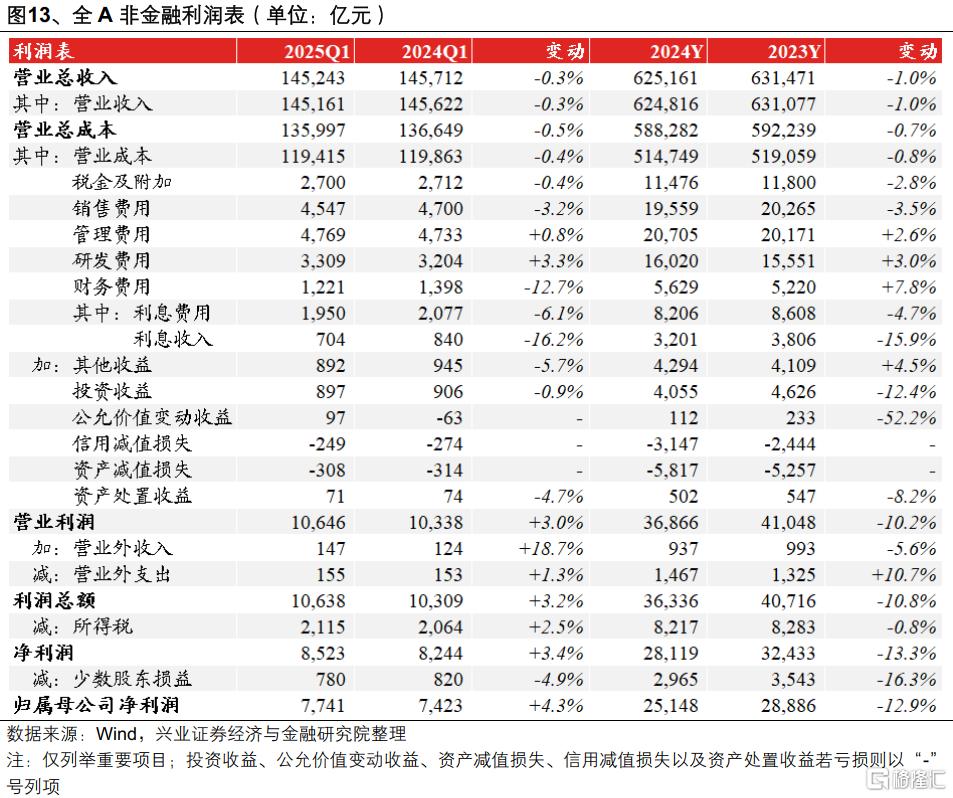

全部A股整体2025Q1营收累计同比增速为-0.24%,较2024Y提高0.56个百分点;2024Y营收累计同比增速为-0.80%,较2024Q3提高0.83个百分点[1]。

全A非金融2025Q1营收累计同比增速为-0.32%,较2024Y提高0.68个百分点;2024Y营收累计同比增速为-0.99%,较2024Q3提高0.62个百分点。

全A非金融石油石化2025Q1营收累计同比增速为0.75%,较2024Y提高1.48个百分点;2024Y营收累计同比增速为-0.73%,较2024Q3提高0.83个百分点。

[1] 若无明确标明单季度增速,增速均指代以整体法计算的累计同比增速,其中Q1、H1、Q3、Y分别指当年前一、二、三、四个季度累计同比,25Q1-24Y指2025年一季度增速与2024年增速之差;业绩增速、净利润增速等类似表述均指代归母净利润增速,下同

从归母净利润累计同比增速来看,2025Q1全A/非金融/非金融石油石化增速均从底部回升并实现同比增长:

全部A股整体2025Q1归母净利润累计同比增速为3.56%,较2024Y回升5.91个百分点;2024Y归母净利润累计同比增速为-2.35%,较2024Q3回落2.35个百分点。

全A非金融2025Q1归母净利润累计同比增速为4.29%,较2024Y回升17.23个百分点;2024Y归母净利润累计同比增速为-12.94%,较2024Q3回落5.80个百分点。

全A非金融石油石化2025Q1归母净利润累计同比增速为6.14%,较2024Y提高21.07个百分点;2024Y归母净利润累计同比增速为-14.94%,较2024Q3回落6.58个百分点。

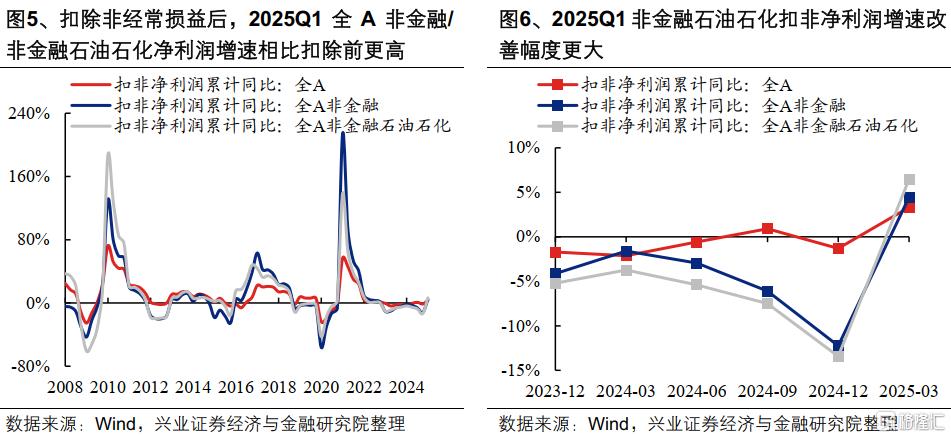

从扣非净利润累计同比增速来看,扣除非经常损益后全A非金融/非金融石油石化净利润增速“含金量”更高:

全部A股整体2025Q1归母净利润累计同比增速为3.56%,较2024Y回升5.91个百分点;2024Y归母净利润累计同比增速为-2.35%,较2024Q3回落2.35个百分点。

全A非金融2025Q1归母净利润累计同比增速为4.29%,较2024Y回升17.23个百分点;2024Y归母净利润累计同比增速为-12.94%,较2024Q3回落5.80个百分点。

全A非金融石油石化2025Q1归母净利润累计同比增速为6.14%,较2024Y提高21.07个百分点;2024Y归母净利润累计同比增速为-14.94%,较2024Q3回落6.58个百分点。

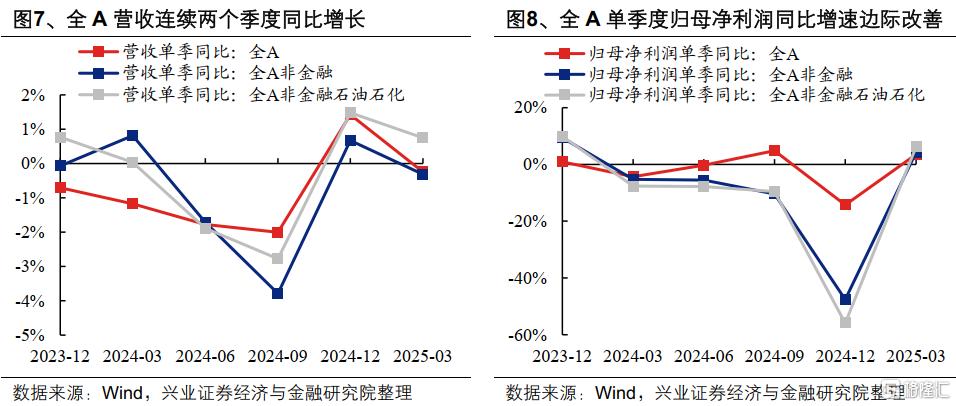

从单季度同比增速来看,近两个季度全A营收和归母净利润增速呈现相反走势,或表明一季度利润率显著改善:

全部A股2025Q1营业收入/归母净利润单季同比增速分别为-0.24%/+3.56%,较2024Q4变动-1.67/+17.83个百分点;2024Q4营业收入/归母净利润单季同比增速分别为+1.42%/-14.27%,较2024Q3变动+3.43/-19.11个百分点。

全A非金融2025Q1营业收入/归母净利润单季同比增速分别为-0.32%/+4.29%,较2024Q4变动-0.99/+51.87个百分点。

全A非金融石油石化2025Q1营业收入/归母净利润单季同比增速分别为+0.75%/+6.14%,较2024Q4变动-0.73/+62.05个百分点。

从单季度环比增速来看,2025Q1全A非金融营收/归母净利润增速均高于季节性水平:

全A非金融2025Q1单季度营收环比增速为-14.31%,尽管环比回落,但高于季节性水平(2008年以来分位数为64.7%);全A非金融2025Q1单季度归母净利润环比增速为254.47%,处于2008年以来较高分位(88.2%)。

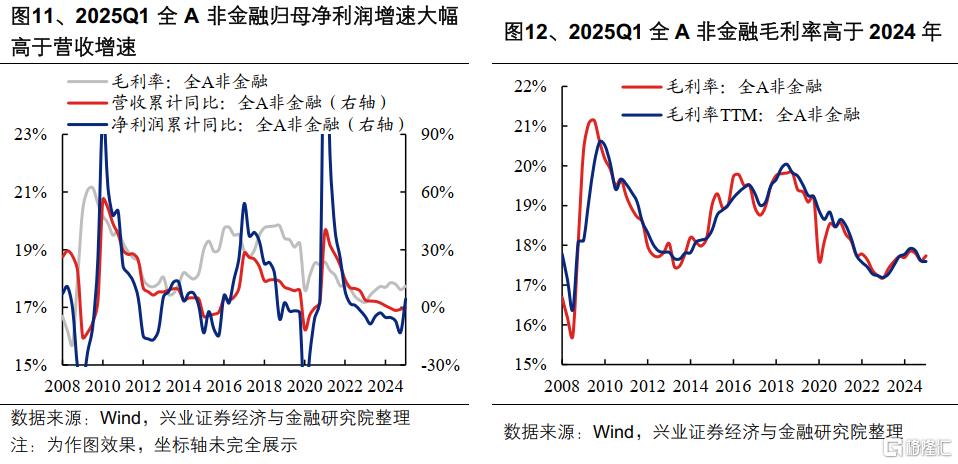

对全A非金融的业绩进行量价拆分,降本增效或是一季度归母净利润增速显著高于营收增速的重要因素。选取营业收入作为量和价的综合体现、毛利率作为价格指标,2025Q1全A非金融营业收入/归母净利润同比增速分别为-0.32%/+4.29%,较2024全年回升0.68/17.23个百分点;2025Q1毛利率较2024年小幅回升0.12个百分点,不过仍低于2024年前三个季度0.06个百分点,修复态势有待观察。

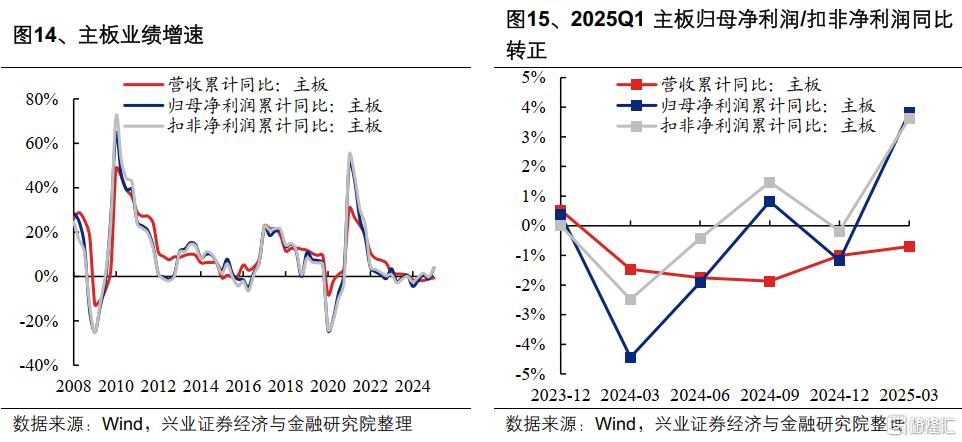

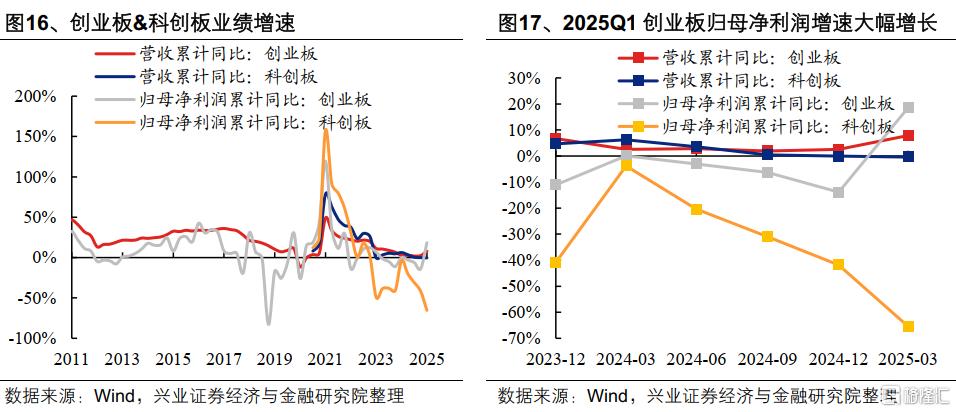

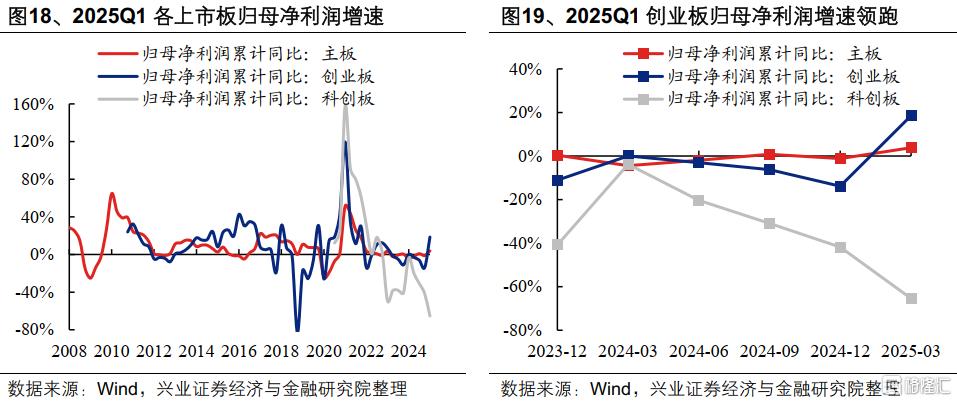

上市板:创业板成为A股业绩增长的重要驱动力,2025Q1营收增速和归母净利润增速均明显领先主板和科创板。

从营收累计同比增速来看:

主板2025Q1营收累计同比增速为-0.70%,较2024Y提高0.30个百分点;2024Y营收累计同比增速为-1.00%,较2024Q3提高0.83个百分点。

创业板2025Q1营收累计同比增速为7.86%,较2024Y提高5.33个百分点;2024Y营收累计同比增速为2.54%,较2024Q3提高0.61个百分点。

科创板2025Q1营收累计同比增速为-0.42%,较2024Y回落0.40个百分点;2024Y营收累计同比增速为-0.02%,较2024Q3回落0.44个百分点。

从净利润累计同比增速来看:

主板2025Q1归母净利润累计同比增速为3.81%,较2024Y提高4.98个百分点;2024Y归母净利润累计同比增速为-1.17%,较2024Q3回落1.99个百分点。

创业板2025Q1归母净利润累计同比增速为18.52%,较2024Y大幅回升32.39个百分点;2024Y归母净利润累计同比增速为-13.87%,较2024Q3降低7.61个百分点。

科创板2025Q1归母净利润累计同比增速为-65.42%,较2024Y回落23.61个百分点;2024Y归母净利润累计同比增速为-41.81%,较2024Q3回落10.87个百分点。

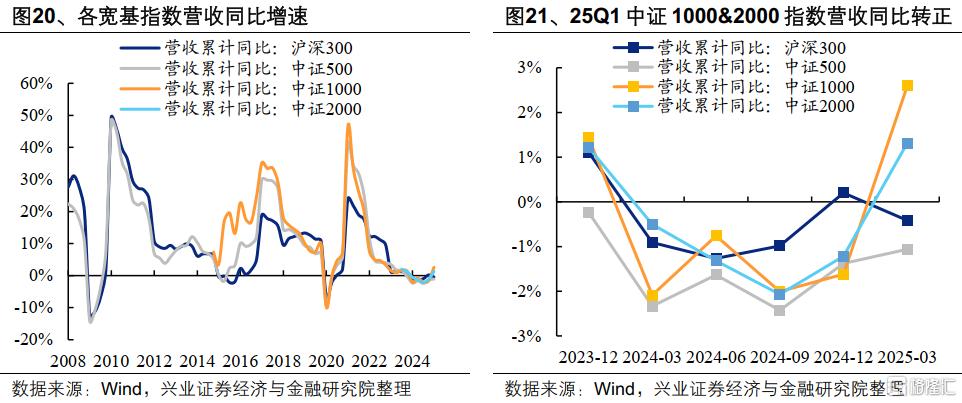

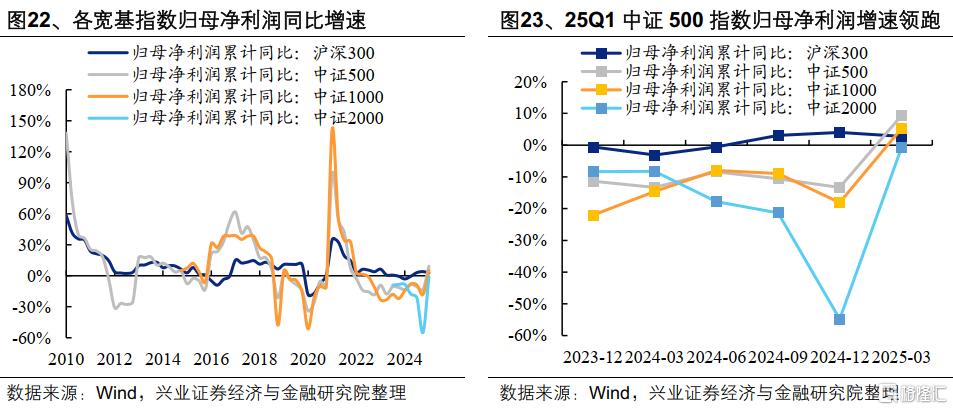

宽基指数:2025Q1中小盘营收和归母净利润增速显著改善

从营收累计同比增速来看,中证1000指数>中证2000指数>沪深300指数>中证500指数:

以沪深300指数为代表的大盘股2025Q1营收累计同比增速为-0.42%,较2024Y回落0.62个百分点;2024Y营收累计同比增速为0.20%,较2024Q3提高1.19个百分点。

以中证500指数为代表的中盘股2025Q1营收累计同比增速为-1.06%,较2024Y提高0.32个百分点;2024Y营收累计同比增速为-1.38%,较2024Q3提高1.15个百分点。

以中证1000指数为代表的小盘股2025Q1营收累计同比增速为2.60%,较2024Y提高4.22个百分点;2024Y营收累计同比增速为-1.62%,较2024Q3提高0.39个百分点。

以中证2000指数为代表的小微盘股2025Q1营收累计同比增速为1.32%,较2024Y提高2.53个百分点;2024Y营收累计同比增速为-1.22%,较2024Q3提高0.85个百分点。

从净利润累计同比增速来看,中证500指数>中证1000指数>沪深300指数>中证2000指数:

沪深300指数25Q1归母净利润累计同比增速为2.80%,较24Y回落1.22个百分点;24Y归母净利润累计同比增速为4.02%,较24Q3提高0.97个百分点。

中证500指数25Q1归母净利润同比增速为9.32%,较24Y回升22.63个百分点;24Y归母净利润累计同比增速为-13.30%,较24Q3降低2.71个百分点。

中证1000指数25Q1归母净利润同比增速为5.23%,较24Y回升23.35个百分点;24Y归母净利润累计同比增速为-18.12%,较24Q3降低9.17个百分点。

中证2000指数25Q1归母净利润同比增速为-0.86%,较24Y提高53.95个百分点;24Y归母净利润累计同比增速为-54.81%,较24Q3降低33.44个百分点。

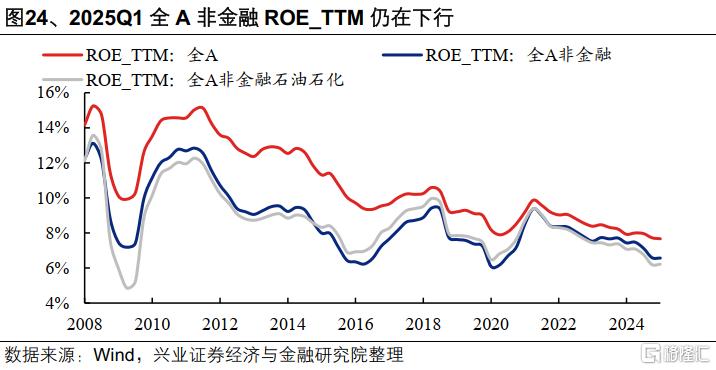

1.2、2024Q3全A非金融ROE(TTM)有所回落

从ROE(TTM)来看:

全部A股整体2025Q1 ROE(TTM)为7.67%,较2024Q4下降0.06个百分点;2024Q4 ROE(TTM)为7.72%,较2024Q3下降0.24个百分点。

全A非金融2025Q1 ROE(TTM)为6.57%,较2024Q4下降0.02个百分点;2024Q4 ROE(TTM)为6.59%,较2024Q3下降0.54个百分点。

全A非金融石油石化2025Q1 ROE(TTM)为6.21%,较2024Q4回升0.02个百分点;2024Q4 ROE(TTM)为6.19%,较2024Q3下降0.57个百分点。

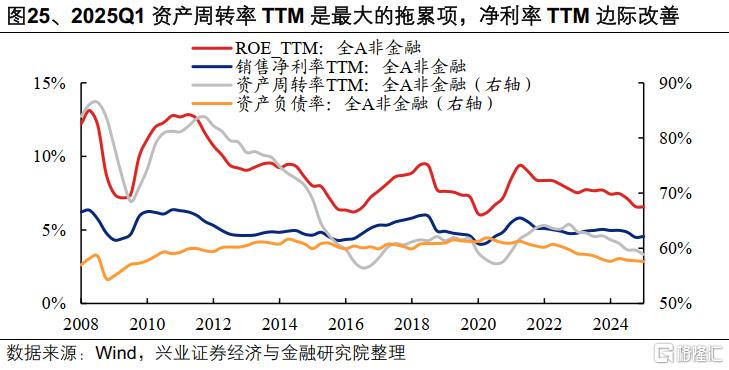

对全A非金融的ROE进行杜邦拆解,资产周转率是最大的拖累项,主要在于营收TTM仍在下行,或显示供需结构仍待改善。全A非金融2025Q1 ROE(TTM)为6.57%,较2024Q4小幅降低0.02个百分点;其中销售净利率(TTM)为4.56%,较2024Q4回升0.06个百分点;资产周转率(TTM)为58.88%,较2024Q4降低0.79个百分点;资产负债率为57.59%,较2024Q4降低0.15个百分点。

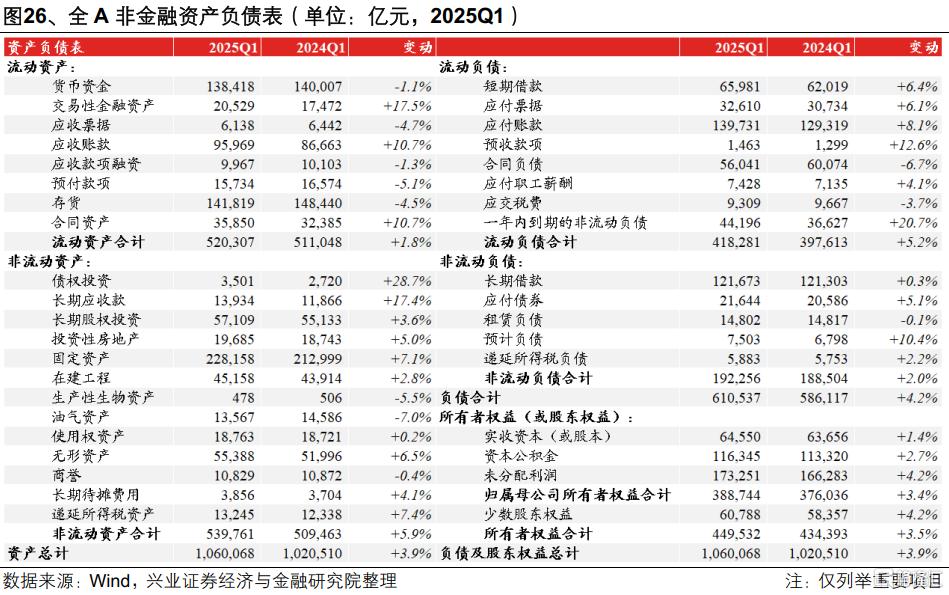

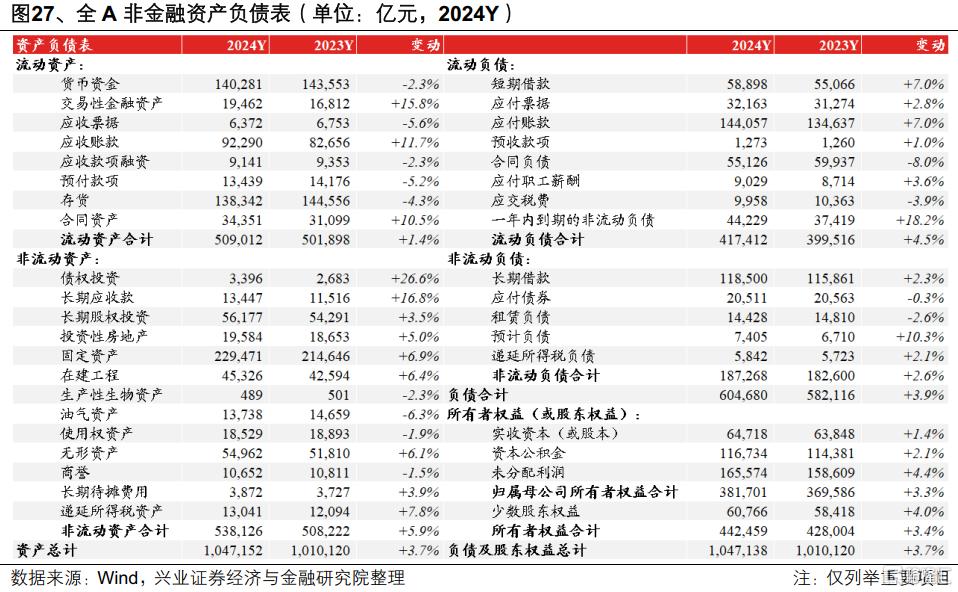

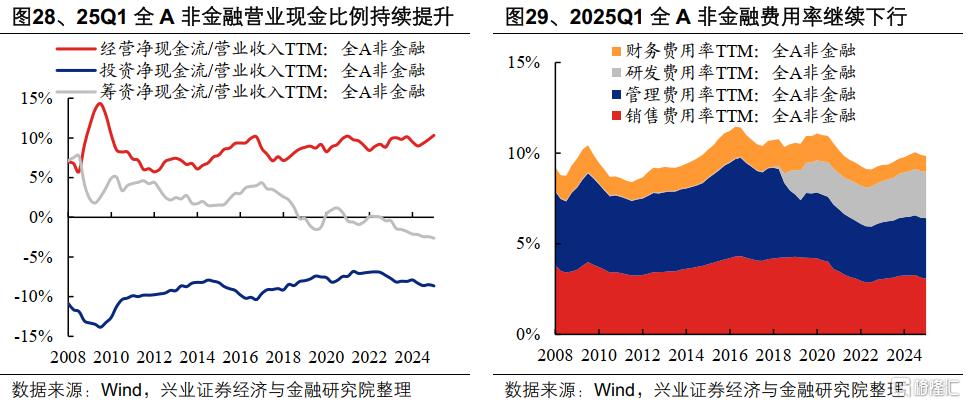

1.3、全A非金融营业现金比率持续提升,资本开支强度下降

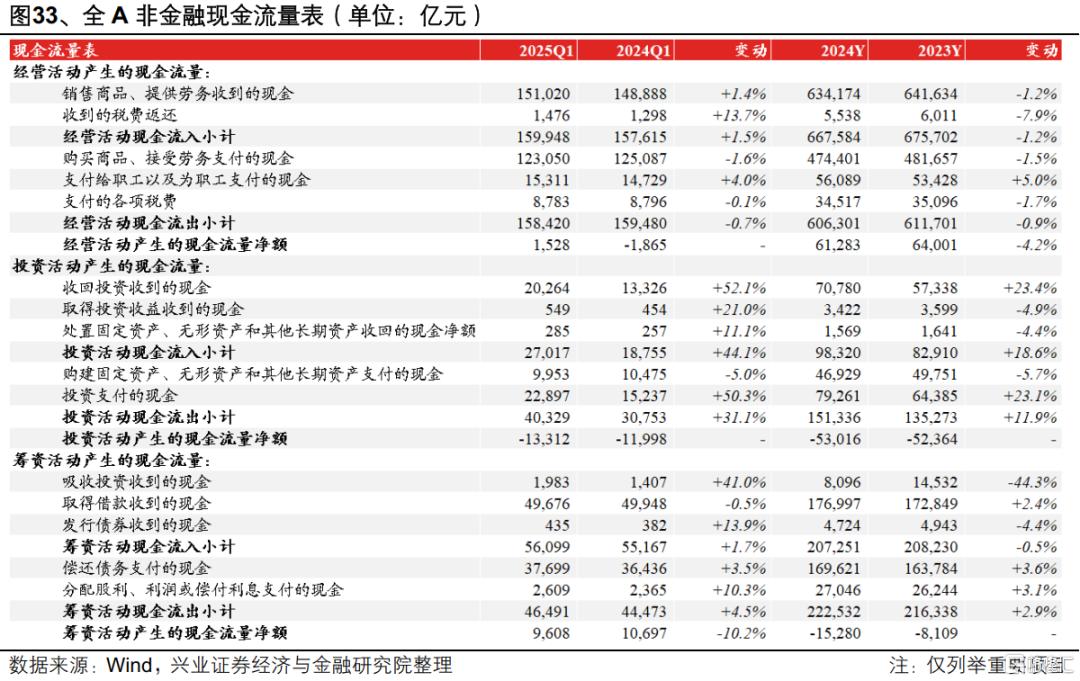

从现金流量净额占营业收入TTM比例来看,全A非金融营业现金比例持续提升。2025Q1全A非金融经营现金流量净额占营业收入比例(即营业现金比率,TTM)为10.33%,较2024Q4提高0.52个百分点且连续三个季度改善;投资现金流量净额/营业收入(TTM)绝对值为8.64%,较2024Q4的绝对值提高0.16个百分点;筹资现金流量净额/营业收入(TTM)的绝对值为2.63%,较2024Q4的绝对值提高0.19个百分点。

全A非金融费用率继续下行。2025Q1全A非金融销售费用率/管理费用率/研发费用率/财务费用率(均为TTM)分别为3.10%/3.31%/2.56%/0.88%,较2024Q4分别变动-0.03/+0.00/-0.01/-0.02个百分点;四项费用率合计9.84%,较2024Q4下降0.07个百分点。

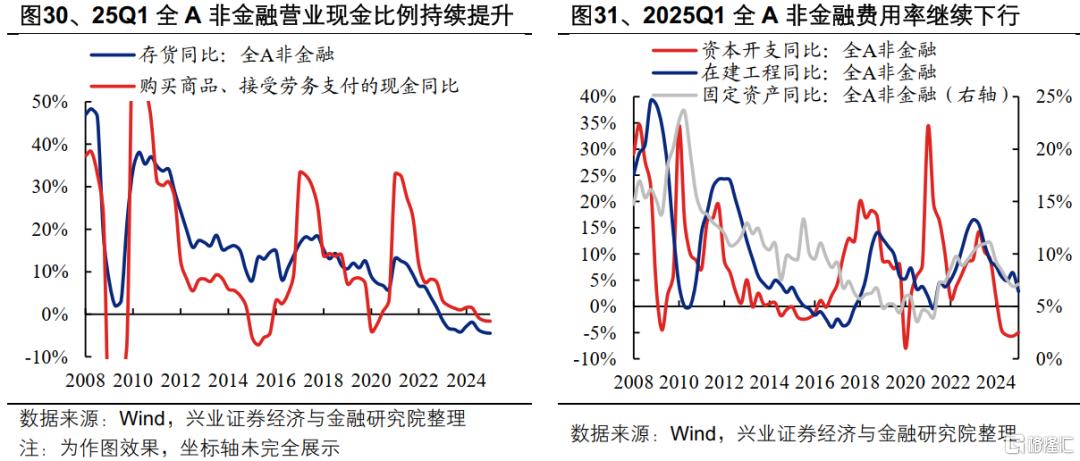

上市公司补库和扩产意愿仍然偏弱。库存方面,2025Q1全A非金融购买商品、接受劳务支付的现金同比增速为-1.63%,较2024Y下降0.12个百分点;2025Q1全A非金融存货同比增速为-4.46%,较2024Y降低0.16个百分点。产能方面,2025Q1全A非金融资本开支同比增速/在建工程同比增速/固定资产同比增速分别为-4.46%/+2.83%/+7.12%,较2024Y变动+0.69/-3.58/+0.21个百分点。

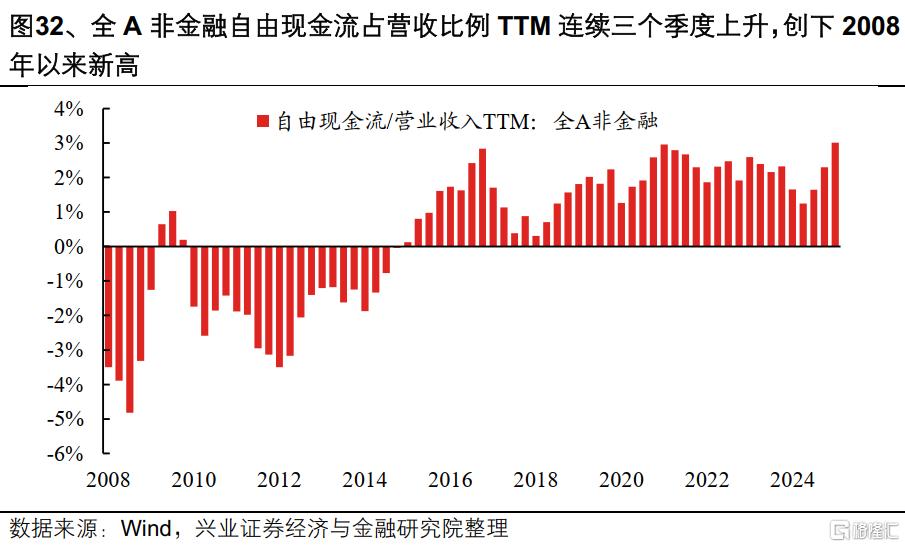

全A非金融营业现金比率提升、资本开支强度降低,对应自由现金流占营收比例持续提升。2025Q1全A非金融经营现金流量净额/资本开支占营业收入比例(TTM)分别为10.33%/7.32%,较2024Q4变动+0.52/-0.19个百分点;2025Q1自由现金流(OCF-Capex,TTM)占营业收入比例为3.01%,较2024Q4提高0.72个百分点至2008年以来最高值。

二、TMT和中游材料是全A Q1归母净利润增长的重要贡献

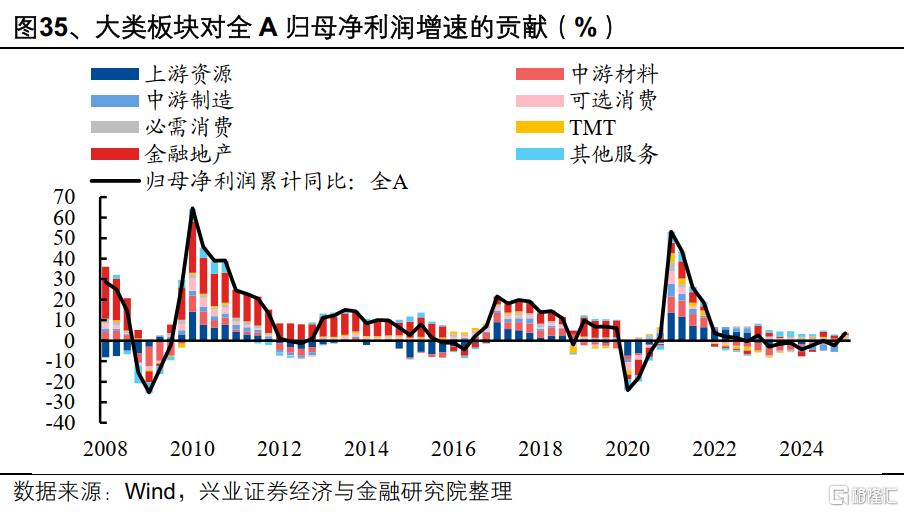

大类板块层面:

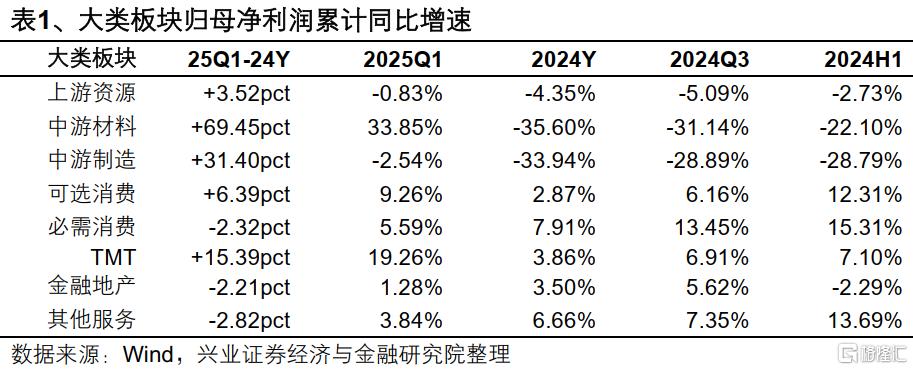

从2025Q1归母净利润同比增速来看:中游材料(33.85%)>TMT(19.26%)>可选消费(9.26%)> 必需消费(5.59%)>其他服务(3.84%)>金融地产(1.28%)>上游资源(-0.83%)>中游制造(-2.54%)[2]。

从2025Q1归母净利润同比增速较2024Y的边际变化来看:中游材料(+69.45pct)>中游制造(+31.40ct)>TMT(+15.39pct)>可选消费(+6.39pct)>上游资源(+3.52pct)>金融地产(-2.21pct)>必需消费(-2.32pct)>其他服务(-2.82pct)。

[2] 上游资源:石油石化、煤炭、有色金属,均为申万一级行业,下同

中游材料:钢铁、基础化工、建筑材料

中游制造:建筑装饰、机械设备、电力设备、国防军工

可选消费:汽车、家用电器、轻工制造、商贸零售、社会服务、美容护理

必需消费:食品饮料、纺织服饰、医药生物、农林牧渔

TMT:电子、计算机、传媒、通信

金融地产:银行、非银金融、房地产

其他服务:公用事业、交通运输、环保

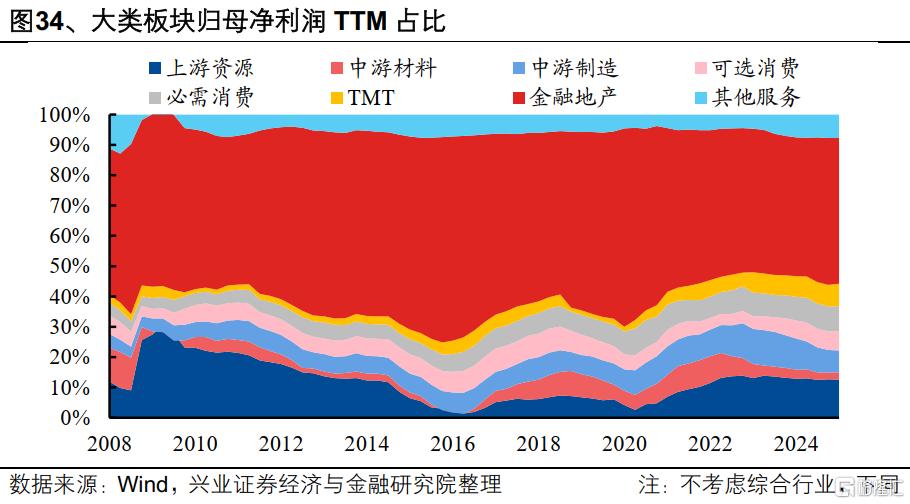

从利润结构来看(不考虑综合行业,下同):2025Q1金融地产板块归母净利润TTM占比仍然最高,合计48.08%;中游材料/可选消费/必需消费/TMT/其他服务板块归母净利润TTM占比较2024Q4分别提升0.18/0.08/0.17/0.19/0.02个百分点至2.42%/6.29%/8.33%/7.37%/7.72%,上游资源和中游制造板块占比较2024Q4分别下降0.17和0.12个百分点至12.53%和7.27%。

从对2025Q1全A归母净利润同比增速贡献来看:TMT(1.12%)>中游材料(0.73%)>金融地产(0.62%)>必需消费(0.56%)>可选消费(0.53%)>其他服务(0.29%)>上游资源(-0.10%)>中游制造(-0.21%)。

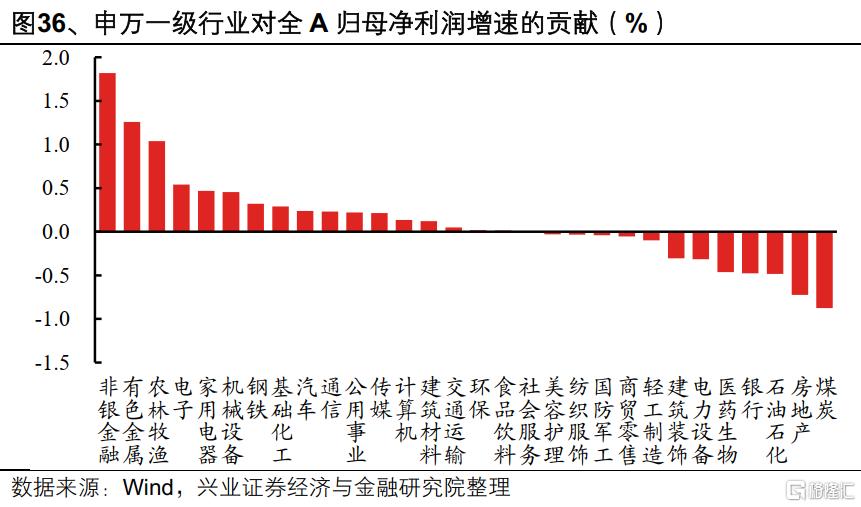

一级行业层面:

从2025Q1归母净利润同比增速来看:计算机(2536.48%)、农林牧渔(988.01%)、钢铁(253.94%)、建筑材料(394.67%)和有色金属(69.84%)位居前五。

从2025Q1归母净利润同比增速较2024Y的边际变化来看:计算机(2590.14pct)、房地产(2244.09pct)、钢铁(681.62pct)、建筑材料(443.40pct)和传媒(88.48pct)改善幅度位居前五;2025Q1和2024Y增速均为正且2025Q1较2024Y改善的行业包括有色金属、家用电器、通信和公用事业。

从对2025Q1全A归母净利润同比增速贡献来看:非银金融(1.82%)、有色金属(1.26%)、农林牧渔(1.04%)、电子(0.54%)和家用电器(0.47%)靠前。

二级行业层面:

从2025Q1归母净利润同比增速来看:饲料(675.83%)、光学光电子(256.92%)、养殖业(253.94%)、航海装备(197.93%)、能源金属(196.16%)、普钢(172.86%)、贸易(164.71%)、IT服务(151.00%)和渔业(117.26%)位居前十。

从2025Q1归母净利润同比增速较2024Y的边际变化来看:房地产开发(1492.95pct)、装修装饰(701.23pct)、普钢(484.37pct)、饲料(454.89pct)、影视院线(399.88pct)、IT服务(353.51pct)、能源金属(294.04pct)、焦炭(245.42pct)、渔业(203.41pct)和软件开发(181.36pct)改善幅度位居前十;2025Q1和2024Y增速均为正且2025Q1较2024Y改善的行业主要集中在TMT(光学光电子、元件、半导体、通信设备、电子化学品、广告营销、计算机设备等)、大宗消费(摩托车、白色家电、家电零部件、乘用车等)、其他消费(饲料、纺织制造、非白酒、调味发酵品等)、资源品(贵金属、工业金属、油服工程、化学制品、化学原料等)以及航海装备、证券、工程机械等行业。

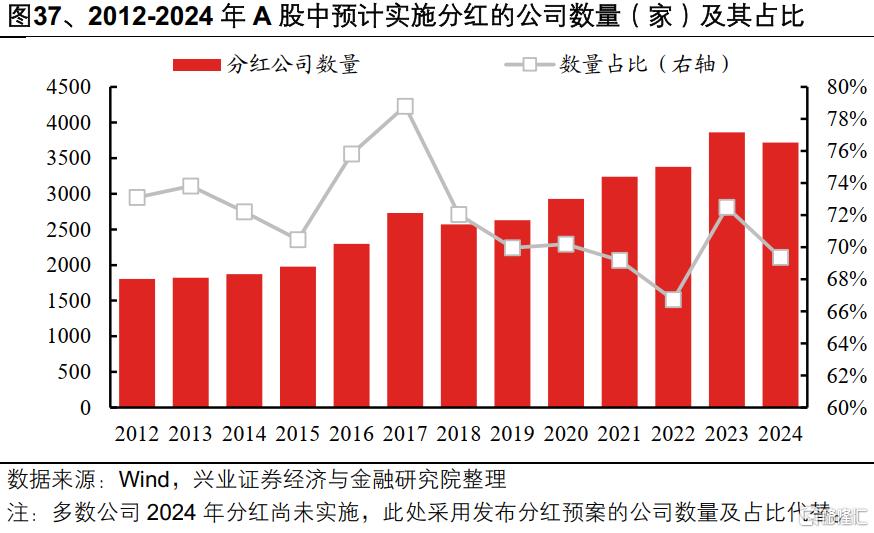

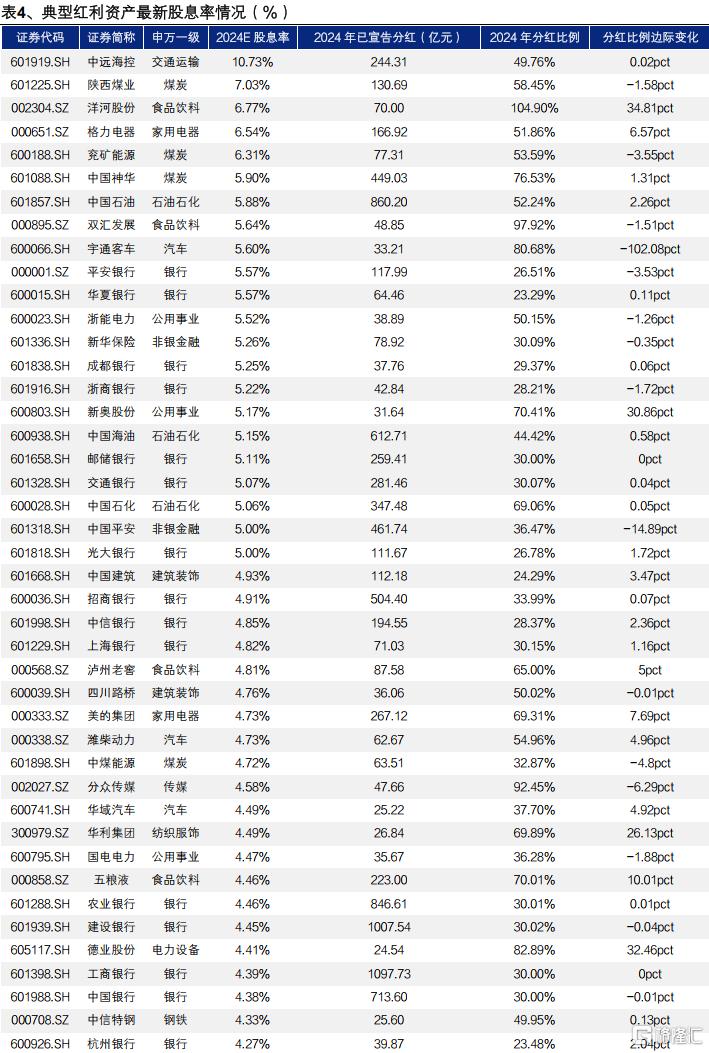

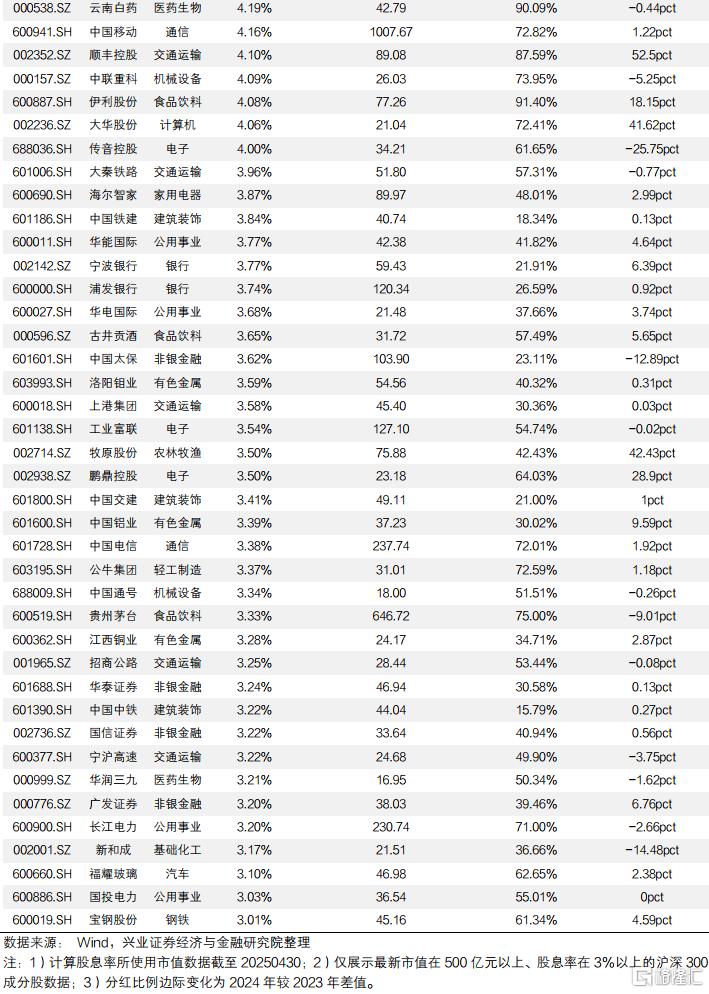

三、2024年上市公司分红情况保持稳定

2024年上市公司现金分红情况保持稳定。截至2025年4月30日,共有3719家上市公司(2024年及之前上市,下同)披露2024年度利润分配预案且预计实施分红,在已披露预案的A股中占比69.4%,较2023年实施分红的上市公司占比略有回落(-3.13pct),处在近五年的中位数水平,或由于2024年上市公司盈利进一步承

压,一些公司不得不暂停年度分红。

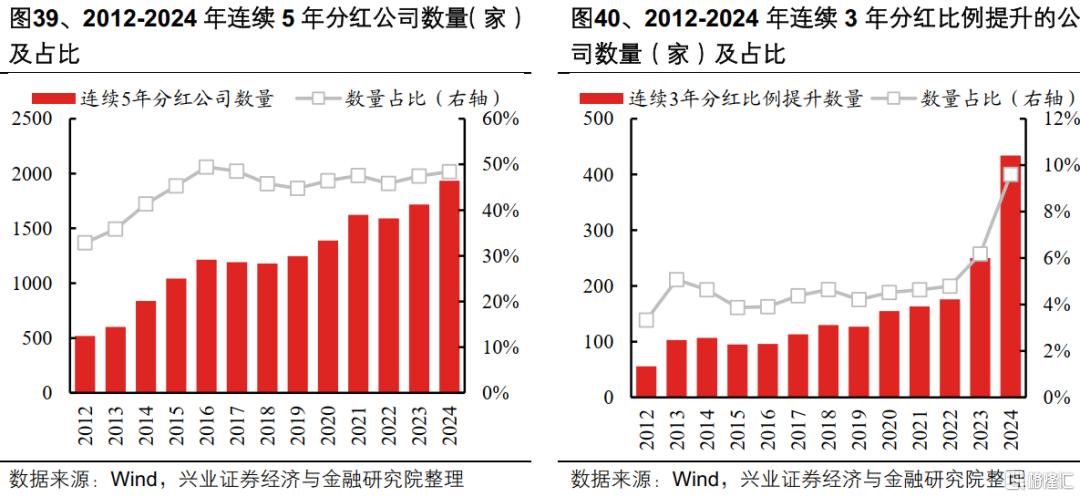

政策引导下,2024年上市公司稳定分红的比例继续改善。2024年全A分红比例中位数为30.30%,与2023年的30.37%基本持平,分红力度维持在历史较高水平。其中,连续5年分红的公司数量占比由2023年的47.47%提升0.97pct至2024年的48.42%,连续3年分红比例持续改善的公司数量占比则由2023年的6.17%提升3.43pct至2024年的9.60%,指向随着A股分红制度的日渐完善,上市公司分红的稳定性和可预见性正在逐步提升。

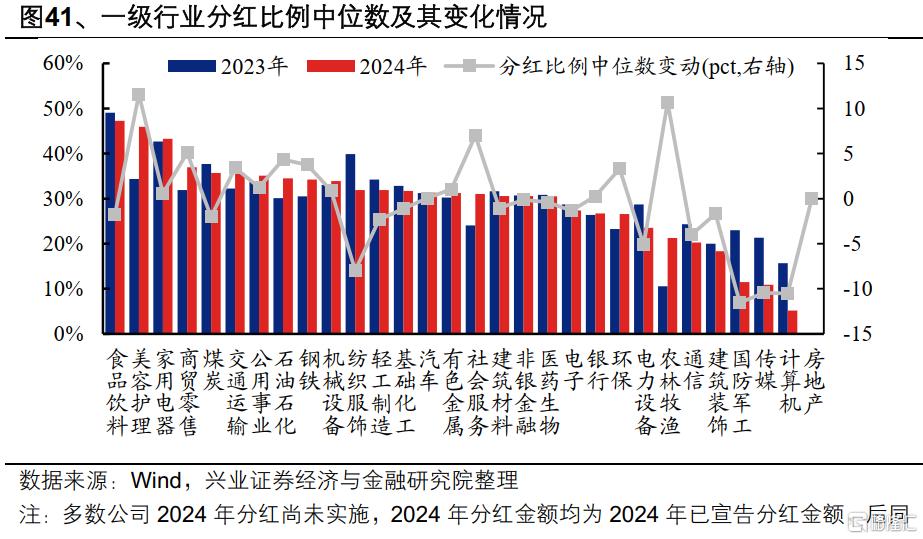

一级行业来看,消费品板块的分红比例普遍较高。将一级行业按照2024年分红比例中位数降序排列,食品饮料(47.26%)、美容护理(45.92%)、家用电器(43.30%)、商贸零售(36.95%)以及煤炭(35.67%)排名居前。

动态来看,美容护理和农林牧渔2024年分红比例中位数较2023年出现大幅改善,分别提升了11.57pct和10.71pct。社会服务(+7.00pct)、商贸零售(+5.07pct)和石油石化(+4.35pct)的2024年分红比例中位数改善幅度也相对居前。同期,国防军工(-11.54pct)、计算机(-10.51pct)和传媒(-10.44pct)的2024年分红比例中位数则较往年出现明显下行。

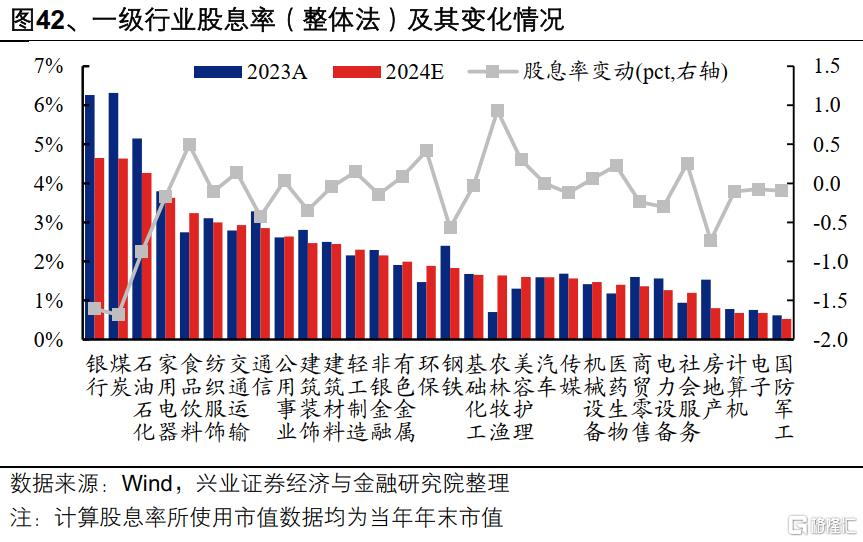

整体法口径下的一级行业股息率来看,银行(4.65%)是2024年股息率最高的行业,煤炭(4.63%)、石油石化(5.15%)、家用电器(3.80%)次之。动态来看,农林牧渔(+0.93pct)、食品饮料(+0.49pct)、环保(+0.41pct)行业的2024年股息率较2023年出现明显改善,而煤炭(-1.68pct)和银行(-1.61pct)板块2024年股息率则显著下滑。

风险提示

本报告为历史数据分析报告,不构成对行业和个股的推荐或建议。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《2025年一季报和2024年报有哪些看点?》

分析师 :

张启尧 SAC执业证书编号:S0190521080005

张倩婷 SAC执业证书编号:S0190521110002

林 怡 SAC执业证书编号:S0190523080001

夏 秋 SAC执业证书编号:S0190524100001

喻辰丰 SAC执业证书编号:S0190525020001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18969.html