投资逻辑

前期报告提要与市场聚焦

前期观点回顾:泛红利资产框架:市场底至盈利底期间,首选“增长型红利”。美国就业市场放缓和经济走弱的迹象已明显在多项数据中显现,考虑到特朗普政府对大规模进口关税反复无常对经济的伤害,我们认为美国就业市场的情况比市场预期的要更加“糟糕”,后续建议警惕就业市场继续走弱的风险。若出口数据或预期走弱,新一轮“波动率”上行周期可能开启。

当下市场聚焦:1、最新出口数据表现如何?如何看待后续持续性?2、黄金珠宝首饰与金价关系几何?3、当前珠宝首饰景气度如何?4、股价持续新高的背景下,我们后续如何看待黄金珠宝零售企业的投资机会?

维持市场新一轮“波动率”上行风险的判断

关税不确定性增加叠加美国劳动力市场边际走弱,贸易风险正在逐步上升;国内信用收紧+物价下行压力上升,或导致企业盈利仍可能反复下探。基于M1对于PPI的领先性,以及出口“抢跑”之后反噬或存在滞后性,我们延后对国内企业“盈利底”拐点的预判最快2025Q4出现,期间企业盈利也存在反复下探的风险。展望后市,维持市场或面临基本面、流动性及情绪面“三重冲击”。我们维持全球权益市场“波动率”或趋于上行的观点,中小盘成长风格将“切换”至大盘价值防御。

金价上涨预期强化,建议关注黄金零售企业“量价齐升”的机会

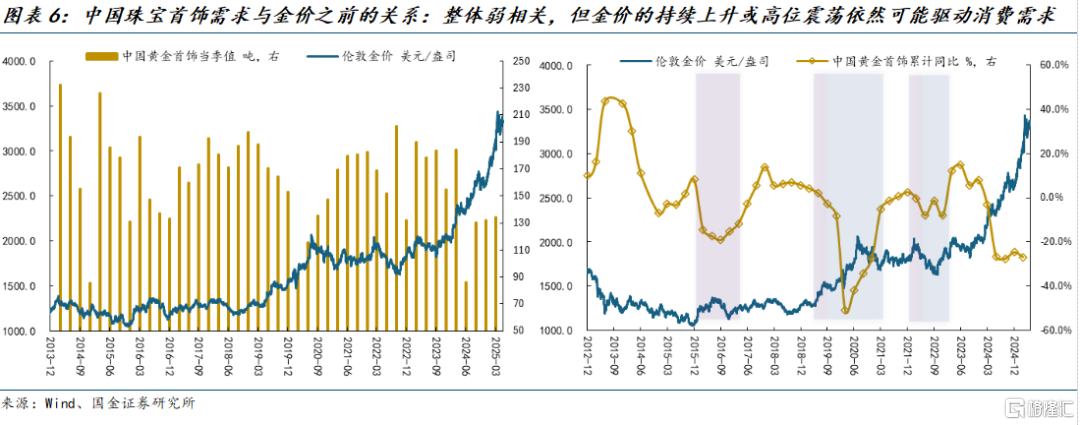

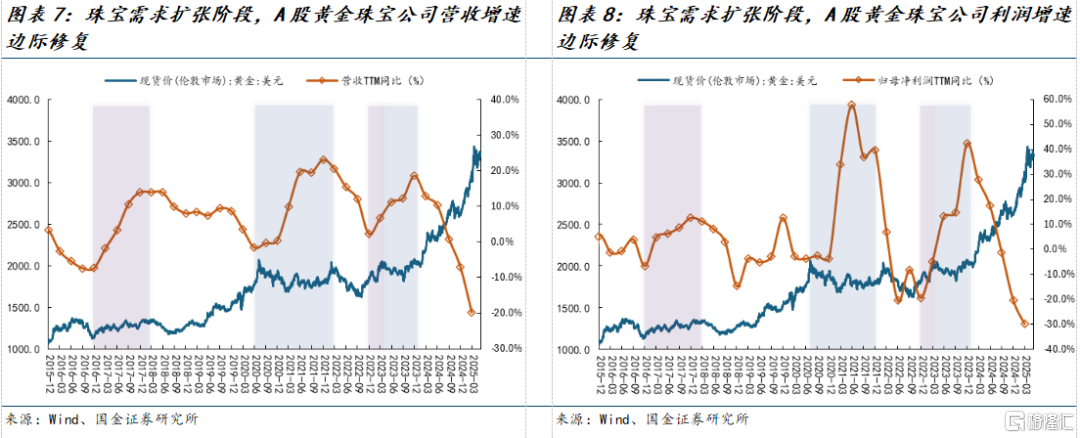

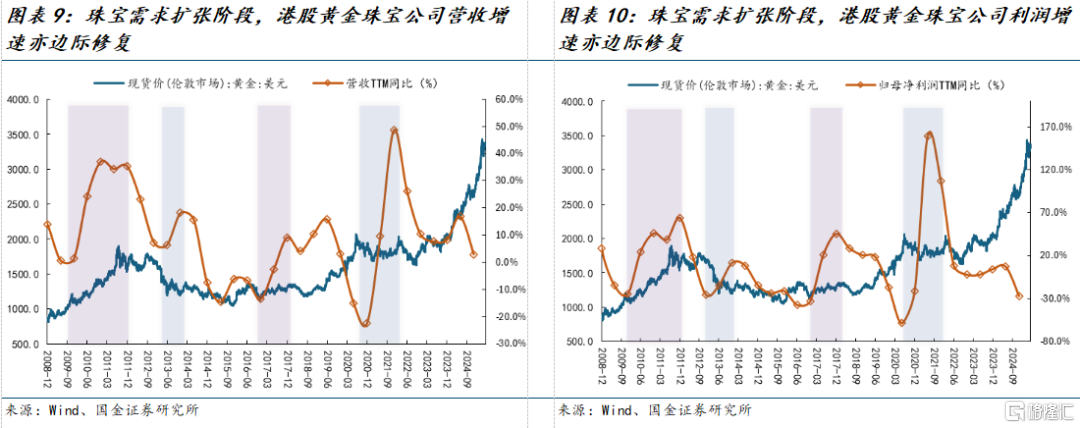

历史经验显示,黄金零售公司的基本面与金价弱相关。由于多数黄金零售公司采取的是成本加成定价模式,因此黄金零售企业的利润更多受益于销量的增长。结合历史经验来看,黄金零售企业基本面的边际修复往往对应:①金价持续上涨预期的形成。由于黄金珠宝首饰兼具消费属性和投资属性,倘若金价持续上涨并不断创新高,其投资属性凸显,可能也会激起消费者的购买欲望,典型的如2009-2011年。②金价快速上涨之后的下跌或维持高位震荡,消费者的购金需求亦可能出现增加,典型的如2013年和2021年。期间,倘若叠加宏观经济复苏驱动,整体消费需求边际修复力度或将更大,对应至A股和港股相关企业的基本面来看,同样呈现较高的业绩增长弹性。

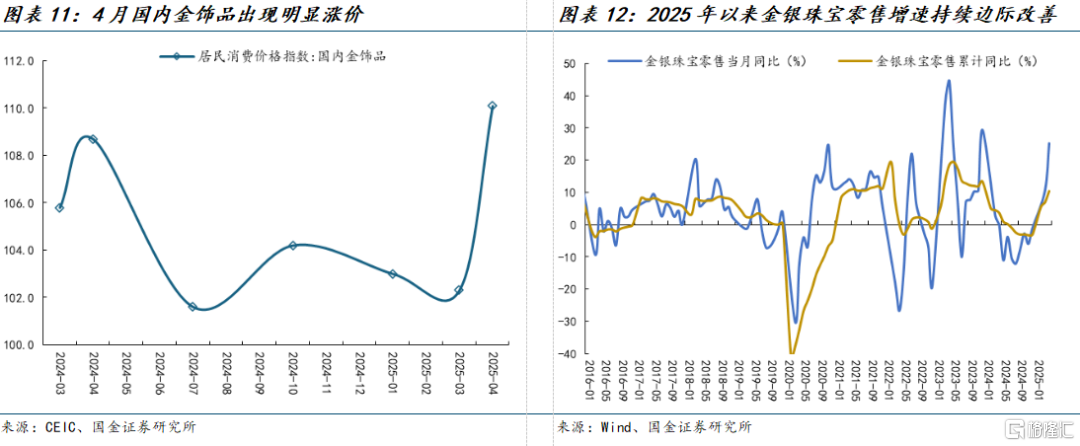

尽管近期金价持续上涨,但A股和港股的黄金零售企业基本面均整体承压,更多体现为结构性亮点;结合近期中观数据显示:①价格方面,随着国际金价的上涨,国内金饰品同样出现明显涨价;②销售额方面,2025年以来社零分项中的金银珠宝零售当月增速便持续边际改善。在今年国际金价持续上涨且有望再创新高的背景下,后续消费者对于珠宝首饰的消费需求有望逐步迎来修复,黄金珠宝零售企业或将有望迎来“量价齐升”阶段。

风格及行业配置:风格防御,交易逻辑清晰的结构性机会

交易三大逻辑:(一)交易美国衰退甚至滞胀,重点看好黄金/黄金股当前低吸机会,业绩+估值“戴维斯双击”,叠加机构资金加快流入。(二)交易国内财政发力方向,包括:(1)创新药当前低吸机会,短看政策引导毛利率改善预期及IRR回升的“主题投资”,中长期毛利率+营收有望实质性改善,景气投资开启。(2)三大运营商、基建及服务性消费等“增长型红利”资产。(三)考虑A股“市场底”已现+AI产业逻辑催化,预计科技成长依然具备部分结构性机会,静待调整后低吸“可穿越成长”:(1)产业渗透率在10%~15%,业绩回升且资本开支扩张,包括:光芯片、智能座舱、GPU及新型显示技术等;(2)AI基础设施建设,包括:芯片、云计算及数据中心等。

风险提示:美国经济“硬着陆”加速确认,超出市场预期;国内出口放缓超预期。

正文

1、前期报告提要与市场聚焦

前期观点回顾:泛红利资产框架:市场底至盈利底期间,首选“增长型红利”。美国就业市场放缓和经济走弱的迹象已明显在多项数据中显现,考虑到特朗普政府对大规模进口关税反复无常对经济的伤害,我们认为美国就业市场的情况比市场预期的要更加“糟糕”,后续建议警惕就业市场继续走弱的风险。若出口数据或预期走弱,新一轮“波动率”上行周期可能开启。

当下市场聚焦:1、最新出口数据表现如何?如何看待后续持续性?2、黄金珠宝首饰与金价关系几何?3、当前珠宝首饰景气度如何?4、股价持续新高的背景下,我们后续如何看待黄金珠宝零售企业的投资机会?

2、策略观点及投资建议

2.1 维持市场新一轮“波动率”上行风险的判断

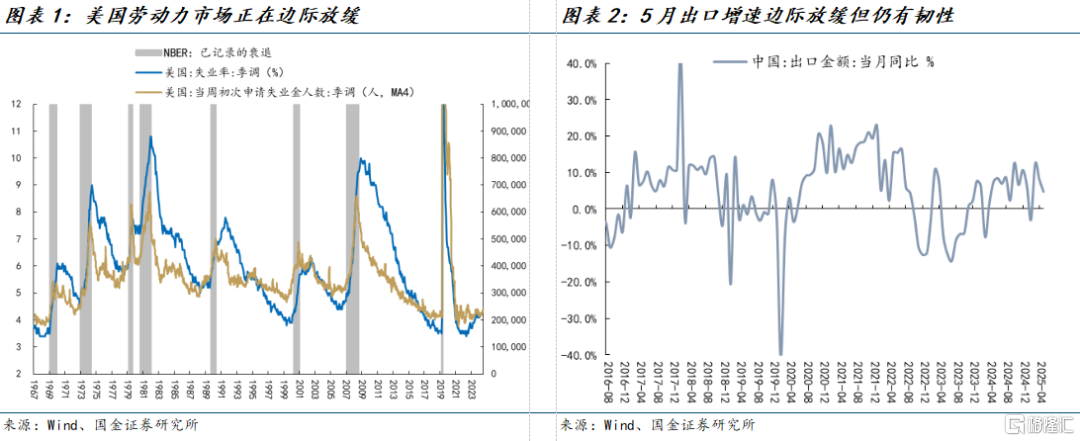

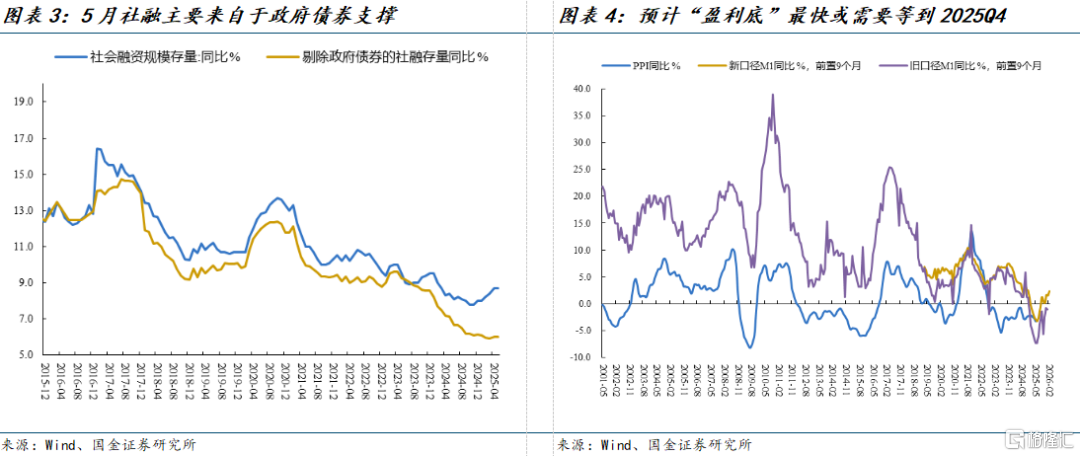

关税不确定性增加叠加美国劳动力市场边际走弱,贸易风险正在逐步上升。近日中美经贸磋商机制首次会议在伦敦举行,谈判框架结果显示美国仍对中国新增30%关税,短期贸易风险的不确定性再次上升。我们持续提到,美国经济风险则仍在持续演绎,继上周非农新增就业人数低于预期且3月、4月就业人数下修之后,本周美国当周首次申请失业金人数24.8万人,超过预期的24.2万人,意味着当前美国劳动力市场的边际走弱。事实上,根据纽约联储的预测,美国未来12个月经济衰退的概率正处于高位。结合我国最新出口数据来看,动能虽有放缓但仍具备韧性,5月出口当月同比4.8%,增速环比上月的8.1%边际回落,但考虑到去年同期基数不低且前期的“抢出口”行为,当前增速水平仍有一定的韧性。不过,基于近期美国“硬数据”正在持续走弱,叠加关税2.0谈判的不确定性上升,我们更倾向于认为美国经济衰退风险正在抬升,后续需警惕美国就业市场继续走弱对我国出口表现的冲击影响。

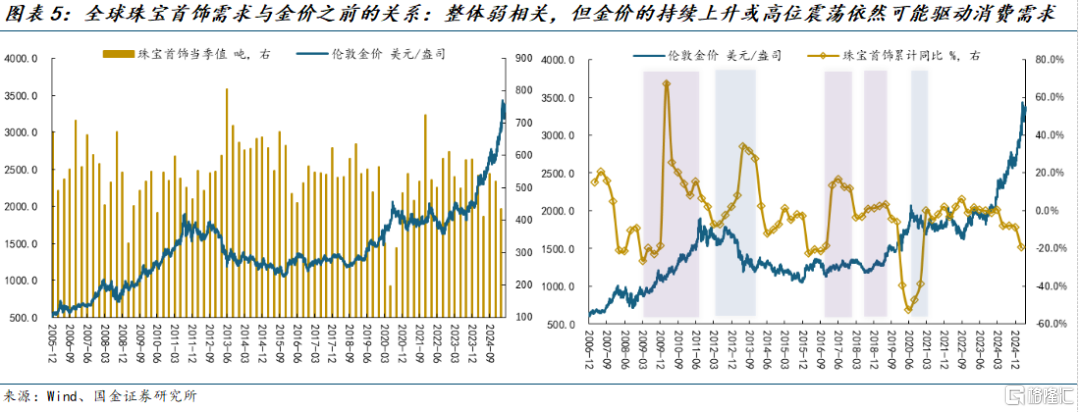

信用收紧+物价下行压力上升,或导致企业盈利仍可能反复下探。5月通胀数据显示,CPI当月同比-0.1%,环比-0.2%;PPI当月同比-3.3%,环比-0.4%。其中,在美国关税增加外部不确定性及内部有效需求不足的背景下,PPI当月同比已连续三个月出现降幅进一步扩大,意味着当下宏观环境依然面临物价下行的压力。实际上,结合最新公布的社融数据来看,5月社融增速8.7%,虽然自2月以来持续边际改善,但主要来自于政府债券的支持;倘若剔除政府债券后,社融增速同比6%,目前处于底部区间;叠加企业和居民中长期信贷当前依然偏低,意味着当下微观主体对于未来的预期仍偏谨慎,尚且缺乏信用扩张的基础。基于M1对于PPI的领先性,以及出口“抢跑”之后反噬或存在滞后性,我们延后对国内企业“盈利底”拐点的预判最快2025Q4出现,期间企业盈利也存在反复下探的风险。

展望后市,维持市场或面临基本面、流动性及情绪面“三重冲击”。短期而言无论美国衰退,还是关税冲击,均将导致国内出口承压,加剧居民、企业资产负债表压力,进一步抑制居民及企业部门对国内经济的拉动效用,最终对A股、港股市场的“分子端”形成下行压力。与此同时,预计信用亦会受到资产负债表走弱影响,抬升M1的下行压力,导致“分母端”流动性收紧。事实上,宏观名义流动性“M2%-社融%”虽负剪刀差有所收窄,仍为连续17个月负值;另外,宏观有效流动性“M1%-短融%”亦呈现疲弱态势,一方面M1再次掉头回落,另一方面,企业短期融资增速明显上升,或反映风险抬升,流动性偏紧。中期而言,一旦关税2.0加剧美国“滞胀”风险:①美联储甚至可能重启加息,引发年内第二轮“流动性陷阱”冲击;②我们一直强调美国“通胀”是2020年QE的“后遗症”,其回落代表美国居民资产负债表“泡沫”被刺破。故当美国通胀开始回落、降息周期全面开启初期,市场亦因会担忧美国经济从“滞胀”转向“显著通缩”,导致第三轮“流动性陷阱”冲击;③接踵而至的恐怕将是美国经济引擎的边际放缓,其增长或难以应付债务利息,即美债风险开始暴露,将导致包含美债的大部分美元资产被抛售,市场争夺离岸美元,再次引发第四次“流动性陷阱”。

显然,在全球基本面与流动性风险叠加影响下,短、中期恐怕难以看到“盈利底”,预计企业“盈利底”最快或需等到2025Q4,在此之前我们维持全球权益市场“波动率”或趋于上行的观点,中小盘成长风格将“切换”至大盘价值防御。

2.2 金价上涨预期强化,建议关注黄金零售企业“量价齐升”的机会

2025开年以来,黄金成为备受市场关注的资产之一,国际金价持续上涨且维持高位,与此同时,黄金零售公司同样在A股和港股市场掀起一番投资热潮,以老铺黄金为代表的公司股价持续创下新高。此前,我们在黄金系列报告中已对黄金及黄金股有过相关研究,本篇报告我们将视野放在黄金产业链下游的零售企业。

历史经验显示,黄金零售公司的基本面与金价弱相关。与上游黄金开采公司利润弹性来自于金价上涨不同的是,黄金珠宝首饰消费需求的影响变量较为复杂。由于多数黄金零售公司采取的是成本加成定价模式,因此黄金零售公司基本面主要受到两方面因素的驱动:一是黄金价格,但由于其处于产业链下游,故金价上涨过程中,如果向下游传导不畅,则可能导致企业利润率受损;二是更多受益于销量的增长,亦是黄金零售公司利润弹性的核心来源。结合历史复盘来看,黄金零售公司基本面的边际修复往往对应两种情况:①金价的持续上涨预期。黄金珠宝首饰作为消费品,理论上来说其消费需求与金价可能呈现一定的负相关性,即金价的快速上涨可能导致消费者倾向于选择观望,短期消费需求可能出现下降。但随着黄金价格持续上涨并创下新高,由于黄金珠宝首饰除了消费属性之外,还具有投资属性,可能也会激起消费者购买的欲望,典型的如2009-2011年期间,金价的持续上涨带动珠宝首饰消费需求增加,无论是全球珠宝首饰还是中国珠宝首饰的需求增速均明显上升。②金价快速上涨之后的下跌或维持高位震荡,消费者的购金需求亦可能出现增加,典型的如2013年和2021年,即便金价下跌或区间震荡,但黄金珠宝首饰消费需求均表现不弱。倘若期间叠加宏观经济复苏驱动,整体消费需求边际修复力度或将更大。最终对应至A股和港股的黄金珠宝公司基本面来看,无论是营收增速还是利润增速,在珠宝首饰的“量”出现边际修复期间,均具有较高的业绩增长弹性。

当下黄金零售公司基本面整体依然承压,更多体现为结构性亮点。尽管今年以来金价持续上涨,但截至2025Q1黄金珠宝首饰需求尚未出现明显扩张,全球珠宝首饰和中国珠宝首饰的同比增速分别为-19.4%和-26.9%。因此,对应至黄金珠宝零售公司基本面来看,A股和港股均承压。其中,2025Q1 A股黄金珠宝零售公司的营收增速和归母净利润增速分别为-31.8%和-24.3%,降幅环比去年四季度进一步扩大;截至2024年底港股黄金珠宝零售公司的营收和归母净利润增速分别为12.8%和-36.3%,金价上涨反而带来企业利润率承压。但结构层面上则并不缺乏亮点,无论是A股还是港股均存在部分企业仍走出了自身的α逻辑。如A股市场的潮宏基,2025Q1公司归母净利润增长44.4%;港股市场的老铺黄金,股价创出新高的同时,业绩同样表现亮眼,2024年归母净利润增长253.9%。他们的共同特点在于公司本身具备较强的品牌力,存在品牌溢价,销售受到金价的影响偏弱。

近期黄金零售中观景气回升,或将有望迎来“量价齐升”阶段。近期高频数据显示:①价格方面,随着国际金价的上涨,国内金饰品同样出现明显涨价,4月国内金饰品价格指数同比便已实现转正,由3月的-3.3%上涨至1.3%,并且当月环比录得7.6%的高增长。5月份国内金饰品价格进一步上涨,5月CPI分项同比40.1%,涨幅进一步扩大。②销售额方面,2025年以来社零分项中的金银珠宝零售当月增速便持续边际改善,4月涨幅进一步扩大至25.3%,相比整体社零增速(4月当月同比5.1%)表现亮眼。基于我们已发布报告《全球风险或加剧,金价有望突破4500美元/盎司》中的核心观点,后续金价依然有望受益于四大驱动力:①美联储持续性降息周期对金价的趋势性影响;②美元持续性贬值对金价趋势性涨幅贡献影响;③各国央行连续购金对金价的趋势性影响(即美元信用替代);④美国流动性释放对金价后续的“再次拉动”影响。预计本轮黄金价格有望向上突破4500美元/盎司。因此,在金价仍有望继续创出新高的背景下,黄金的投资属性可能使其对于消费者的吸引力上升,后续消费者对于珠宝首饰的消费需求有望逐步迎来修复,利好黄金珠宝零售企业利润的持续改善。

2.3 风格及行业配置:风格防御,交易逻辑清晰的结构性机会

交易三大逻辑:(一)交易美国衰退甚至滞胀,重点看好黄金/黄金股当前低吸机会,业绩+估值“戴维斯双击”,叠加机构资金加快流入。(二)交易国内财政发力方向,包括:(1)创新药当前低吸机会,短看政策引导毛利率改善预期及IRR回升的“主题投资”,中长期毛利率+营收有望实质性改善,景气投资开启。(2)三大运营商、基建及服务性消费等“增长型红利”资产。(三)考虑A股“市场底”已现+AI产业逻辑催化,预计科技成长依然具备部分结构性机会,静待调整后低吸“可穿越成长”:(1)产业渗透率在10%~15%,业绩回升且资本开支扩张,包括:光芯片、智能座舱、GPU及新型显示技术等;(2)AI基础设施建设,包括:芯片、云计算及数据中心等。

风险提示

(1)美国经济“硬着陆”加速确认,超出市场预期,将导致国内出口增速明显放缓,国内资产端加速下行;从而再次影响居民、企业资产负债表恶化,掣肘市场表现;

(2)国内出口放缓超预期,背后是全球经济景气下行,或导致国内通缩风险持续扩大。

注:本文来自国金证券2025年06月16日发布的《金价“强预期、弱现实”组合:成为黄金零售的最佳催化》,报告分析师:张弛S1130523070003、吴慧敏S1130523080003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30422.html