美国3月核心与总体CPI通胀双双回落,均低于市场预期。通胀的放缓表明,美国总需求在“对等关税”到来之前就已经走弱,如油价、机票和酒店价格大幅下挫。

关税冲击对核心商品价格的影响并未充分体现,但这可能在未来数月开始显现。

往前看,我们预计在需求最终压制通胀之前,美国物价水平或在第二季度出现一波上涨。

我们预计美联储会继续保持观望,短期内不会降息,重启降息或在第三季度。

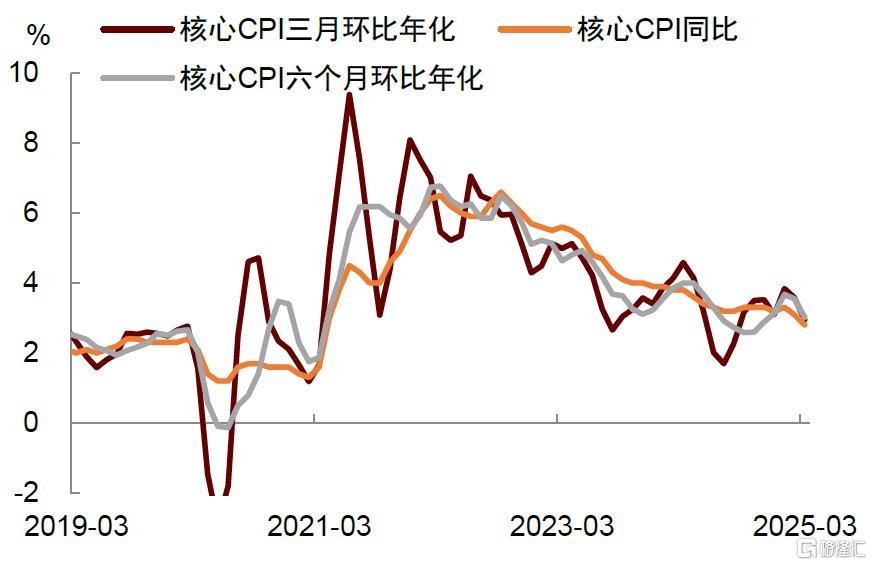

美国2月核心CPI季调环比涨幅从上月的0.2%回落至0.1%,同比从3.1%下降至2.8%。总体CPI季调环比从0.2%下降至-0.1%,同比从2.8%下降至2.4%。从分项来看,油价、机票和酒店价格大幅下挫,反映经济需求在“对等关税”到来之前就已放缓。3月能源商品价格环比大幅下跌6.1%,而进入4月以来,WTI原油价格一度下探至每桶60美元以下。

油价走弱一方面反映市场对特朗普的关税和政府裁员政策、以及美股“跌跌不休”将抑制需求的担忧,另一方面反映对供给增加的担忧。4月3日,OPEC+在月度会议上决定如期从4月开始增产,并在5月提速增产,这从供给侧进一步为油价带来下行压力[1]。我们预计能源价格的下跌或在未来数月“帮助”降低总体CPI压力。

3月美国CPI机票价格环比下跌5.3%,这是在上个月下跌4%的基础上继续下降。特朗普的关税政策打击消费者与企业信心,使其削减旅行与商务出行计划。股市下跌的财富效应冲击也令更有闲暇的“退休一代”减少出行需求[2]。而政府开支缩减也压降了公务出差需求[3]。

这些因素促使航空公司对其年内订单需求变得更加悲观。类似的原因也可能导致酒店需求疲软。3月宾馆价格环比下跌4.3%。有研究显示,特朗普反复的关税政策与激进外交表态或使得外国游客对于近期访美旅游更为犹豫,进而打击美国旅游业[4]。

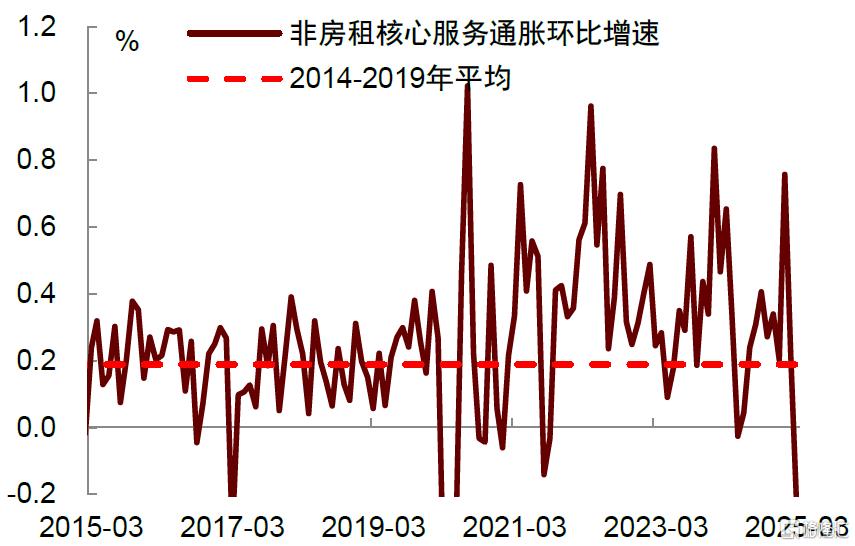

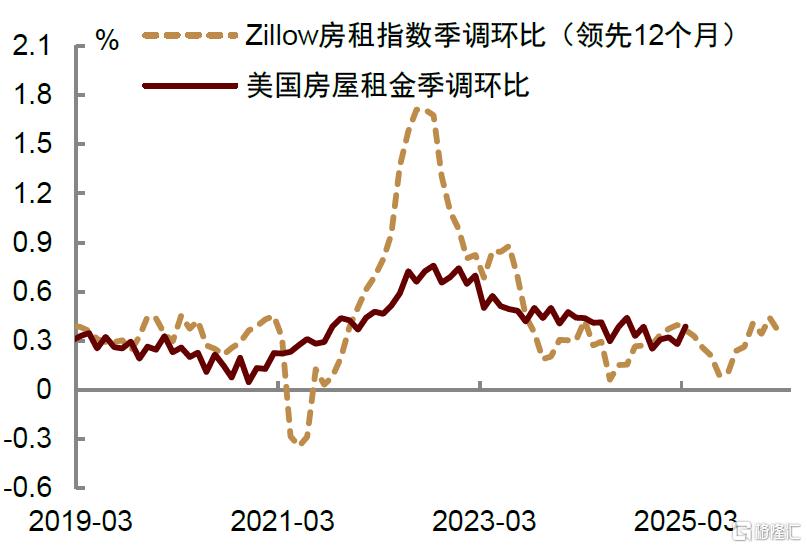

美联储最关注的剔除房租后的核心服务(supercore)价格环比从0.2%转为下跌0.2%。除了机票以外,租车服务下跌2.7%,机动车保险下跌0.8%。其他个人服务明显环比上涨1.6%,主要受到报税与会计相关服务价格环比跳升9.5%,这可能与关税政策“朝令夕改”之下税收咨询业务需求激增有关。余下服务分项仍在温和上涨,包括医疗服务(环比0.5%)、娱乐服务(0.1%)、教育通信(0.2%)等。两项最主要的房屋租金环比小幅上升至0.4%,但领先指标仍未出现升温,表明房地产市场仍然温和。

核心商品价格涨幅从0.2%回落至-0.2%,关税冲击对进口商品价格的影响虽未体现,但未来仍需警惕。二手车价格环比涨幅从0.9%转为下跌0.7%,非轮胎零部件下跌2.6%。向前看,伴随着钢铝25%、汽车25%、基准10%的全球对等关税以及对中国125%关税生效[5],我们测算美国有效关税税率或上升至30.8%,即近百年以来的最高值。这可能导致美国商品进口成本上升,并逐步向消费端传导,进而加大通胀在短期内的上行风险。

一个需要观察的是企业在关税前通过“抢进口”囤积的库存能坚持多久。数据显示,1-2月美国进口量大幅上升,也有报道称一些企业(如苹果公司)也试图在关税来临之前加快从其他国家进口产品[6],这些可能使企业能够应对一些短期的“抢购”需求。然而,这种应对措施的作用是短暂的,随着库存耗尽,未来仍然面临抬高价格的压力。我们预计,在需求最终压制通胀之前,美国商品价格在第二季度会出现一波涨价。

总体来看,3月通胀数据虽然温和,但并未充分反映关税的影响。美联储会继续保持观望,不会因为一份温和的通胀报告而急于降息。

我们认为,美联储并不清楚关税对通胀的影响有多大,这将使其在货币政策方面保持谨慎,至少需要看到两个月的数据再做行动。这意味着短期内“美联储看跌期权”或不再奏效,市场难以从美联储那里得到下行保护。我们维持此前判断,下次降息或要等到第三季度。

图表1:美国3月核心CPI通胀回落

资料来源:Haver,中金公司研究部

图表2:核心商品通胀环比从0.2 %回落至-0.1%

资料来源:Haver,中金公司研究部

图表3:非房租核心服务通胀环比回落至-0.2%

资料来源:Haver,中金公司研究部

图表4:主要房租通胀环比增幅反弹至0.4%

注:房屋租金项目为业主等价租金与主要居所租金两个指标的加权平均值计算得出的环比增速资料来源:Haver,中金公司研究部

本文摘自中金公司2025年4月11日已经发布的《美国通胀放缓不改关税担忧》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14294.html