事件:

2025年5月14日,人民银行发布2025年1-4月金融统计数据:

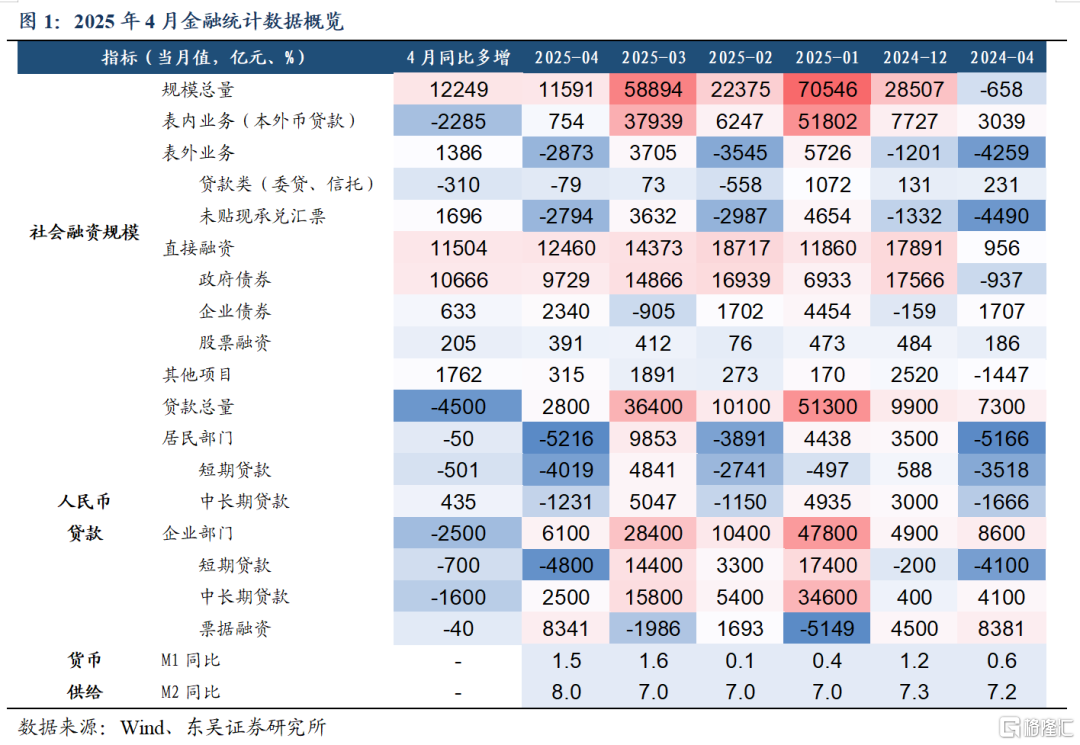

(1)社会融资规模:2025年1-4月新增社融16.34万亿元,同比多增3.61万亿元,截至4月末,社融存量同比增速回升至8.7%。从社融分项来看,政府债券融资支撑社融,4月政府债券融资增长9,729亿元,同比多增10,666亿元,4月社融口径新增人民币贷款754亿元,同比少增2,285亿元;4月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计减少2,873亿元,其中未贴现银行承兑汇票减少2,794亿元,同比少减1,696亿元。

(2)贷款投放:2025年1-4月金融机构口径新增人民币贷款10.06万亿元,同比少增1,300亿元,截至2025年4月末,金融机构人民币贷款余额同比增速回落0.2个百分点至7.2%。社融口径,2025年1-4月对实体经济发放的人民币贷款增加9.78万亿元,同比多增3,397亿元。

(3)货币供应:截至2025年4月末,M2同比增速回升至8.0%,M1增速回落0.1%至1.50%,受此影响M2-M1剪刀差扩张至6.50个百分点。从存款结构看,4月份非金融企业和居民存款分别减少13,297亿元和13,900亿元,分别同比少减5,428亿元和4,600亿元;财政存款新增3,710亿元,同比多增2,729亿元;非银金融机构存款增加15,710亿元,同比多增19,010亿元。2025年以来债券收益率步入双向波动的情况下,存款“搬家”至资管产品仍在继续,1-4月非银金融机构存款同比多增6,500亿元。

观点:

规模:看淡“贷款淡季”。4月金融机构口径贷款新增2,800亿元(同比少增4,500亿元),剔除非银金融贷款之后,4月份实体经济新增人民币贷款884亿元(同比少增2,465亿元),一季度实体经济融资“开门红”对随后的月份形成部分“透支”,4月份融资环比回落符合季节性规律。从新增社融看,4月份政府债券融资同比多增1.07万亿,政府债券融资继续是新增社融的主力,4月新增社融1.16万亿(同比多增1.22万亿),在去年金融数据“挤水分”的低基数下,社融增速出现较大幅度反弹,截至2025年4月末,贷款和社融存量增速分别下降0.2和回升0.3个百分点至7.20%和8.70%。从价格上看,4月份企业新发放贷款加权平均利率约3.2%,比去年同期低约50个基点,个人住房新发放贷款加权平均利率约3.1%,比上年同期低约55个基点,均处于历史低位。4月份作为传统的“淡季”,单月融资数据的方向性指引偏低,还需要观察整个二季度的贷款增长态势。

结构:消费贷“降温”、表内票据冲量。展开新增贷款的分项看,4月份银行体系“票据贴现冲量”的比例依然较高,4月份短期贷款和票据融资减少478亿元(同比少增1,241亿元),其中票据融资新增8,341亿元(同比少增40亿元),且对应社融分享未贴现承兑汇票减少2,794亿元,表明企业未显著增加度短期融资的情况下,商业银行购入票据冲量。4月份消费贷“价格战”降温,居民短期贷款减少4,019亿元(同比多减501亿元),企业短期贷款减少4,800亿元(同比多减700亿元),银行体系在3月份掀起的消费贷“以价换量”正在政策引导下向“量价均衡”过渡。与短期贷款较大的波动相比,中长期贷款增长相对稳健,企业中长期贷款新增2,500亿元(同比少增1,600亿元),居民中长期贷款减少1,231亿元(同比少减435亿元)。随着4月份超长期特别国债启动发行,受政策托底的企业部门中长期贷款或依然是贷款投放的主要支撑。

货币:低基数上M2显著改善。在财政和货币契合发力的推动下,2025年4月末新口径M1同比增长1.5%,延续反弹向上的态势,M2增速达到8.0%,较上个月环比提高1.0个百分点,M2-M1“剪刀差”扩张至6.50%。从存款端分部门来看,4月份非金融企业和居民存款分别减少1.33万亿和1.39万亿,分别同比多减5,428亿元和4,600亿元,而同时财政存款新增3,710亿元(同比多增2,729亿元),尽管4月份财政存款多增对实体经济流动性形成拖累,但是考虑到去年同期金融数据“挤水分”较为明显,低基数造成今年4月份M2回升幅度较高,随着低基数效应的递减,未来M2同比增速或逐步恢复一季度的平均增速水平,而存款从财政部门转移至企业和居民部门也将继续改善M1增速。

一揽子增量政策进入效果观察期。5月7日人民银行推出包括“降准降息”的一揽子增量政策,向市场传递出明确的宽松信号,5月至6月将是增量政策效果的观察期,随着“总量、价格、结构”三方面政策逐步落地,DR001与DR007等关键期限资金利率中枢已明显下行,流动性继续保持充裕,金融条件宽松或继续支持实体经济融资增长。未来货币政策宽松仍将视经济数据、市场预期和外部冲击的研判而定。

风险提示:中美关税谈判尚有不确定性;一揽子增量政策的宽松效应迟滞,人民币资产预期回报率低于市场预期。

注:本文来自东吴证券于2025年5月16日发布的《看淡“贷款淡季”、观察宽松效果——2025年4月金融数据点评》,分析师:芦哲 S0600524110003;王洋 S0600524120012

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22436.html