摘要

6月,海外市场再现“金发女郎”交易,国内市场情绪也在经济的温和复苏中持续提振。随着关税效应的逐步显现,滞胀预期如何验证、市场交易的主线如何切换?本文分析,供参考。

一、宏观月报:关税效应进入“数据验证期”

(一)6月海外市场主线?美国“金发女郎”交易再起,伊以、关税风波阶段性扰动

6月以来,“金发女郎”交易再度成为海外市场的主线。原因有三方面:1)《美丽大法案》推进顺利、并在7月4日成功落地,打消了市场前期对“法案推进受阻”、“X-date临近”等担忧;2)5月通胀数据低于预期,降息空间边际打开。3)经济温和走弱,但就业数据韧性十足。

伊以冲突一度引发市场的阶段性担忧,关税风暴虽再度来袭、但市场反应相对平淡。1)伊以冲突一度对市场有明显扰动。6月24日伊以宣布停火后,前期大涨的金油价格共振下跌。2)关税调整带来的影响则相对平淡;7月7日以来,标普仅震荡微跌0.3%、美元则反弹了0.9%。

(二)6月国内市场的焦点?消费政策效果正持续释放,外部扰动也趋于缓和

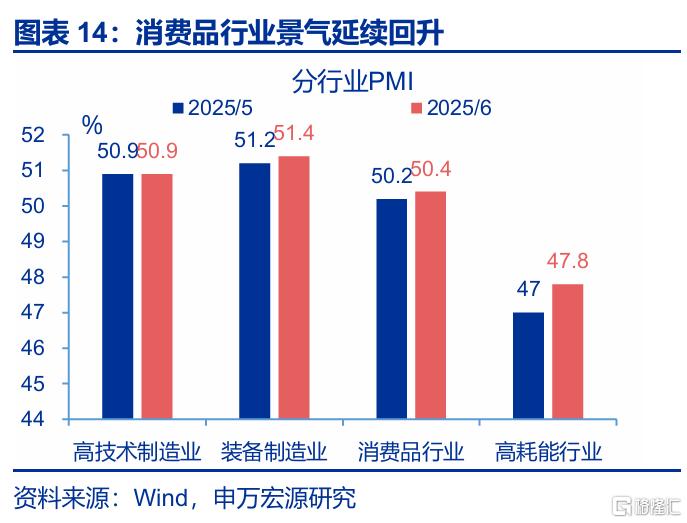

6月,国内经济呈现温和复苏态势、前期政策效果持续释放。1)电商促销前置等带动消费需求集中释放;5月社零增速创2024年以来新高。2)核心商品CPI明显回升,也反映了促消费政策刺激下国内需求的持续释放。3)6月制造业PMI超预期,结构上内需订单修复程度更快。

此外,政策利好的加码与外部扰动的缓和,也创造了比较有利的市场环境。一方面,金融对外开放等政策进一步提振了市场情绪。另一方面,中美间的贸易谈判仍在延续,近期特朗普针对部分经济体提高关税税率、但对中国未再加码;同时,弱美元背景下,人民币汇率也逐步走强。

(三)7月宏观聚焦的关键?海外关注通胀的潜在风险,国内关注“反内卷”政策

海外方面,美国非农数据强化了经济“软着陆”的信心,焦点转向通胀预期的验证。1)6月以来,美国高频零售价格加速上涨;2)各类联储调查的制造业价格指数指向美国商品通胀上行压力较大;3)多数美国企业表示会在关税成本压力显现后的1-3个月内涨价。

国内方面,反内卷或仍是核心聚焦;政策或通过供需端总量调控、结合产业结构转型升级。1)总量层面,破解“内卷”困境重点或在缓解供需矛盾。2)结构方面,或主要通过政策引导、行业自律等推动供给创新升级。经济数据,聚焦服务业景气的接力与出口数据的验证。

风险提示

地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。报告正文

6月,海外市场再现“金发女郎”交易,国内市场情绪也在经济的温和复苏中持续提振。随着关税效应的逐步显现,滞胀预期如何验证、市场交易的主线如何切换?

一、6月海外市场的主线?美国“金发女郎”交易再起,伊以、关税风波阶段性扰动

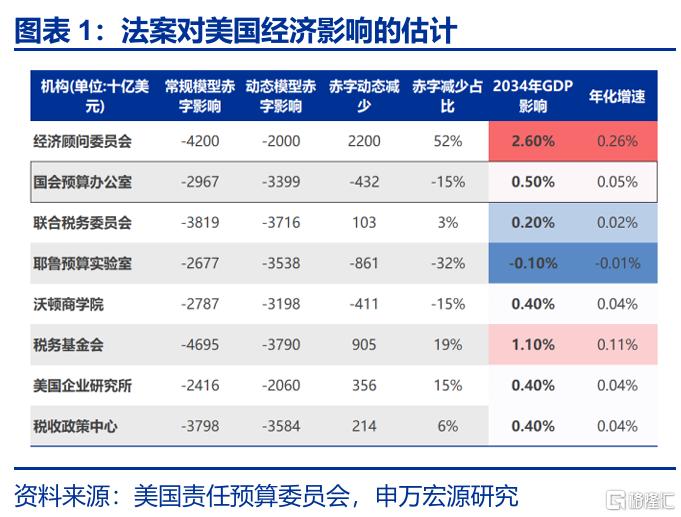

6月以来,“金发女郎”交易再度成为海外市场的主线。近期“金发女郎”交易重启的原因主要有三方面:1)《美丽大法案》推进顺利、并在7月4日成功落地,打消了市场前期对“法案推进受阻”、“X-date临近”等担忧;法案对美国GDP年化提振效果为0.1%,且对通胀影响较低。2)5月通胀数据低于预期。5月美国核心CPI环比0.1%、低于市场预期的0.3%;前期市场担忧关税的通胀效应将在5月显现,但实际不及预期、市场降息预期随之升温。3)经济温和走弱,但就业数据韧性十足。美国5月非农数据超预期、失业率回落至4.1%,市场对经济的担忧也有所缓和。

然而美国经济数据总量向好,却难掩结构性隐忧,关税的经济效应或“虽迟但到”。一方面,低预期的通胀数据主要由两方面因素所致,1)关税实际征收进度较慢,美国4月仅为5.7%、低于5月12日关税降级后的理论平均关税税率;2)前期超额累库,使得美国企业依靠存量“便宜”库存,以及“抢进口”消费品,可以推迟涨价。但这些因素仅在“递延”关税效应、而非使之消失。另一方面,就业超预期因素来自于政府部门,占6月整体新增就业人数一半;而私营部门就业、平均时薪增速均低于市场预期,失业率“流量”数据也显示,美国就业市场“需求侧”正在走弱。

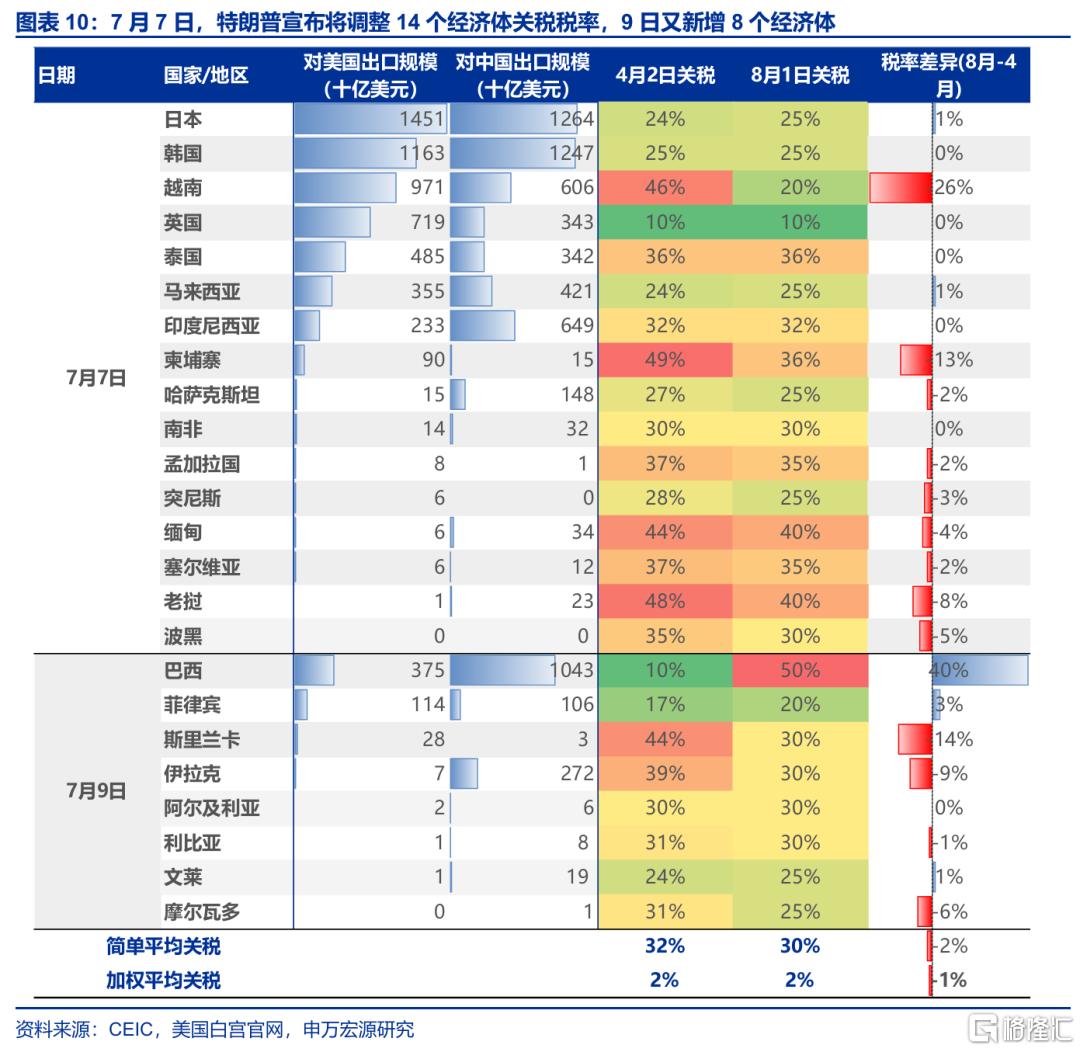

此外,伊以冲突一度引发市场的阶段性担忧,关税风暴虽再度来袭、但市场反应相对平淡。1)伊以冲突一度对市场有明显扰动。Polymarket隐含的伊朗2025年7月前、2025年年内封锁霍尔木兹海峡的可能性一度在6月23日触及33%和53%,但在6月24日伊以宣布停火后、已回落至5%和17%;前期大涨的金油价格共振下跌,均已跌至6月12日伊以冲突爆发前水平。2)关税调整带来的影响则相对平淡。7月7日,美国宣布提升14国关税,生效日期推迟至8月1日,或有意向谈判各方施压。但7月7日以来,标普500仅震荡微跌0.3%、美元汇率则反弹了0.9%。

二、6月国内市场的焦点?消费政策效果正持续释放,外部扰动也趋于缓和

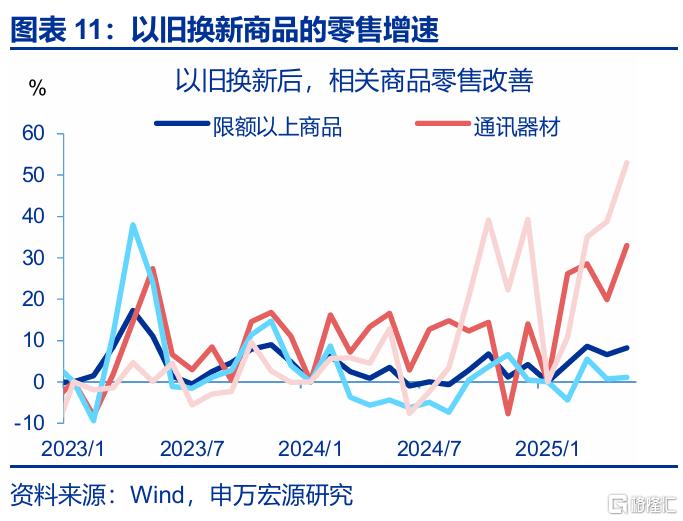

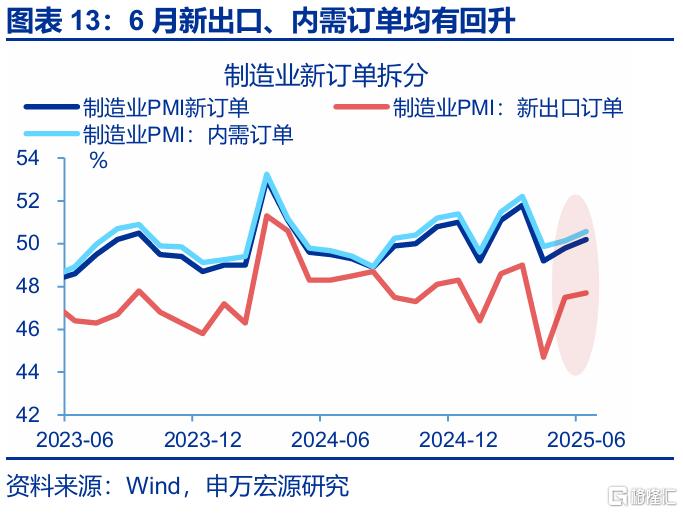

6月,国内经济呈现温和复苏态势、政策的效果持续释放。1)电商促销前置与假期增加(同比去年多2天)带动消费需求集中释放;5月社零增速创2024年以来新高。2)核心商品CPI明显回升,也反映了促消费政策刺激下国内需求的持续释放。6月核心商品CPI同比回升0.3pct至0.6%;结构上,文娱耐用消费品、家用纺织品和家用器具价格同比分别上涨2.0%、2.0%和1.0%,或是促消费政策效应显现的结果。3)6月制造业PMI超预期,结构上依然延续了内需订单修复程度好于新出口的格局。6月内需指数上行0.4个百分点至50.6%、上行幅度超过新出口订单。

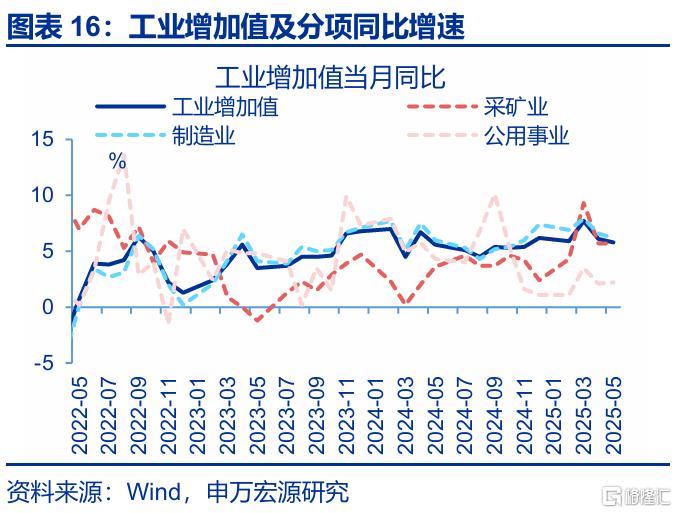

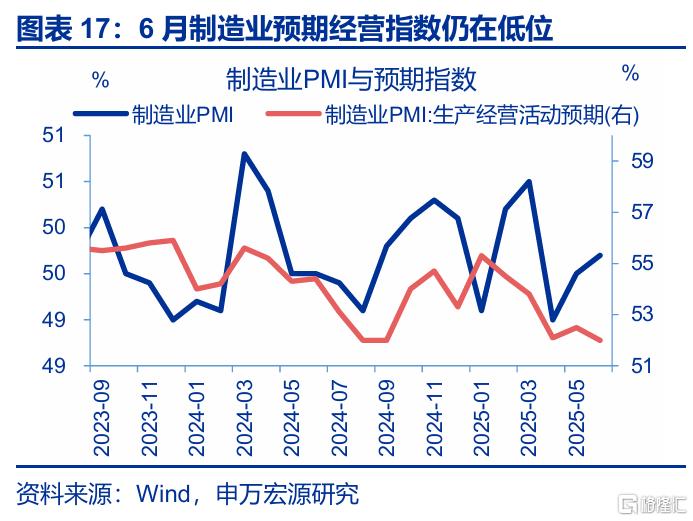

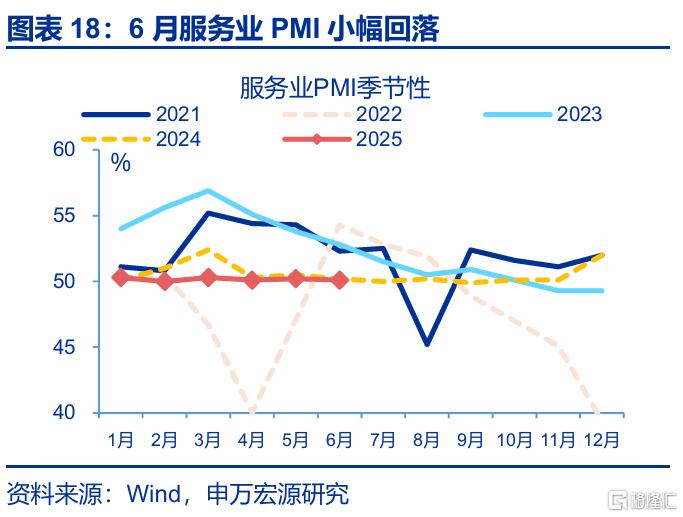

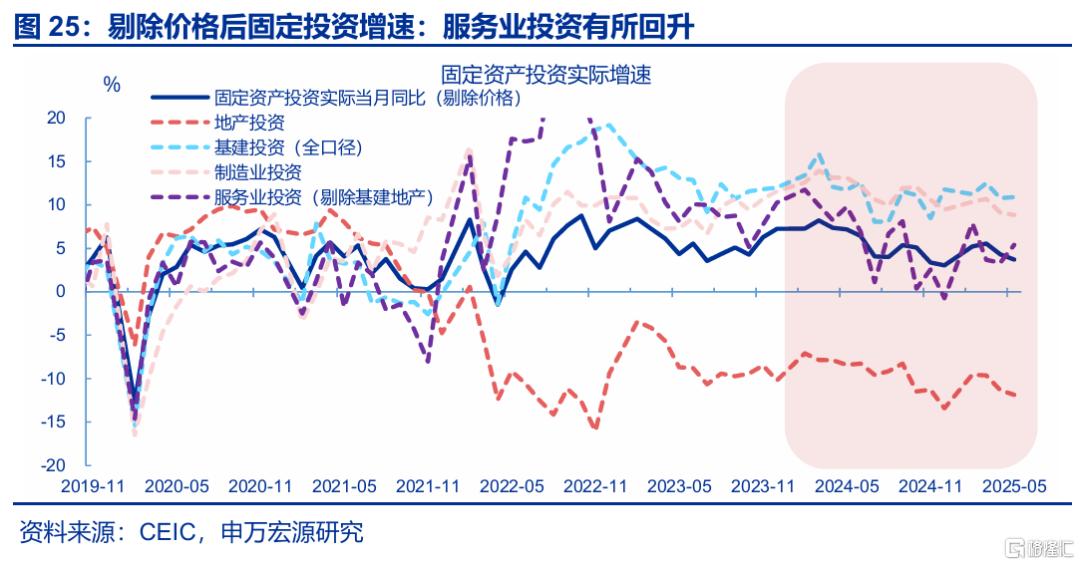

结构上,制造业景气或趋于弱化,服务业景气并不弱。1)设备更新的周期正逐步进入退坡期。5月固定投资当月同比回落0.7pct至2.8%,分结构看,5月设备购置(-1.9pct至14.8%)与制造业投资增速(-0.4pct至7.7%)均继续回落。2)出口链生产边际走弱。5月工业增加值的中游生产主要受出口回落拖累,运输设备(-3pct至14.6%)、电气机械(-2.4pct至11%)、纺织(-2.3pct至0.6%)等行业生产降幅较大。3)企业预期明显走弱,6月企业预期指数却下行至2023年最低水平(52%)。服务业PMI虽小幅下滑,但更多是假日效应消退,生活性服务业景气回落。

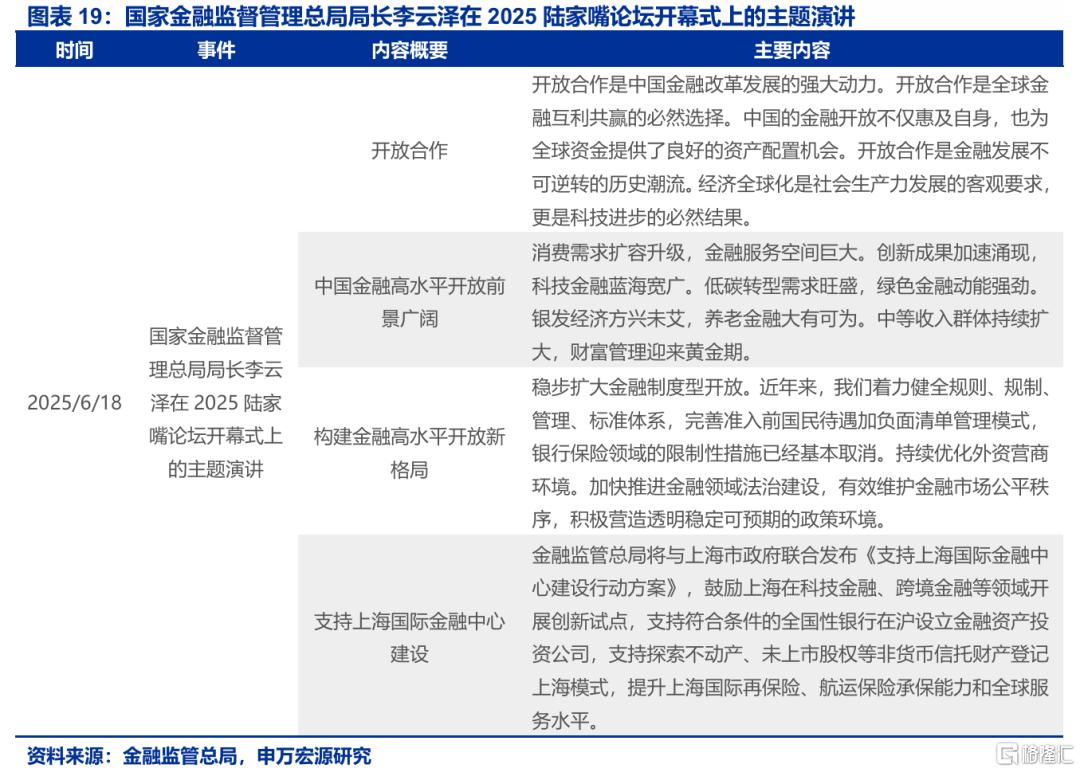

政策利好的继续加码与外部扰动的缓和,也创造了比较有利的市场环境。一方面,金融对外开放等政策进一步提振了市场情绪。6月18日,国家金融监督管理总局局长李云泽在2025陆家嘴论坛开幕式上发表主题演讲,他表示,开放合作中国金融改革发展的强大动力。另一方面,6月以来,中美间的贸易谈判仍在延续,近期特朗普针对美国对外逆差的主要经济体均提高了关税税率、但对中国的关税政策未进一步加码;同时,弱美元的背景下,人民币汇率也在逐步走强。

三、7月宏观聚焦的关键?海外关注通胀的潜在风险,国内关注“反内卷”的政策引导

海外通胀压力或率先显现,导致降息预期的阶段性后置。前期关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导。展望下半年,多项证据指向美国通胀或逐步进入上行区间。1)自6月以来,美国高频零售价格出现加速上涨的迹象;2)各类联储调查的制造业价格指数指向美国商品通胀上行压力可能较大。3)根据纽约联储调查,多数美国企业表示会在关税成本压力显现后的1-3个月内涨价。此外,8月1日前,特朗普施压下主要经济体的贸易谈判也值得关注。

国内经济,聚焦服务业景气的接力与出口数据的验证。1)当前服务消费、服务业投资继续呈现持续修复特征,服务出口(入境游、文化出海)也在明显提速。且自5月以来,5000亿服务消费再贷款、准财政工具(政策性开发性金融工具)也在对服务业投资进行部署,民间投资也从制造业转向服务业,未来持续看好服务业“三驾马车”表现。2)高频指标显示,6月外贸货运量同比-3.8pct至-3.5%,说明“抢出口”的强度持续减弱,后续出口或有一定的回落压力。

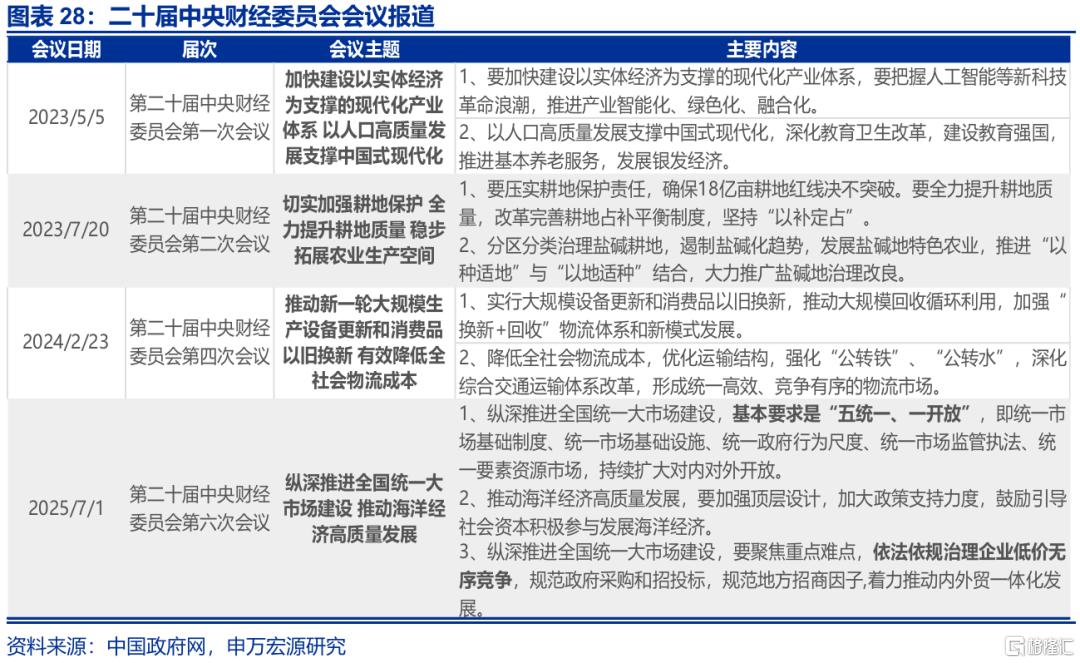

国内政策,反内卷或仍是核心聚焦;政策或通过供需端总量调控、结合产业结构转型升级。7月1日,中央财经委员会第六次会议召开,以纵深推进全国统一大市场建设为主题,为“综合整治内卷式竞争”政策部署指明方向。相比过往,本轮“反内卷”覆盖面更广,地方政府、企业、居民均被纳入。1)总量层面,破解“内卷”困境重点或在缓解供需矛盾,在推动落后产能有序出清,同时重构需求端的扩张动能。2)结构方面,或主要通过政策引导、行业自律、金融资源配置等推动供给创新升级。

经过研究,申万宏源发现:

1、6月以来,“金发女郎”交易再度成为海外市场的主线。原因有三方面:1)《美丽大法案》推进顺利、并在7月4日成功落地,打消了市场前期对“法案推进受阻”、“X-date临近”等担忧;2)5月通胀数据低于预期,降息空间边际打开。3)经济温和走弱,但就业数据韧性十足。伊以冲突一度引发市场的阶段性担忧,关税风暴虽再度来袭、但市场反应相对平淡。

2、6月,国内经济呈现温和复苏态势、前期政策效果持续释放。1)电商促销前置等带动消费需求集中释放;5月社零增速创2024年以来新高。2)核心商品CPI

明显回升,也反映了促消费政策刺激下国内需求的持续释放。3)6月制造业PMI超预期,结构上内需订单修复程度更快。此外,政策利好的加码与外部扰动的缓和,也创造了比较有利的市场环境。

3、展望7月,海外通胀压力或率先显现,导致降息预期的阶段性后置。国内方面,反内卷或仍是核心聚焦;政策或通过供需端总量调控、结合产业结构转型升级。1)总量层面,破解“内卷”困境重点或在缓解供需矛盾。2)结构方面,或主要通过政策引导、行业自律等推动供给创新升级。经济数据,聚焦服务业景气的接力与出口数据的验证。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:本文内容节选自申万宏源宏观2025年7月13日发布的《关税效应进入“数据验证期”——宏观“月月谈”系列之八》,分析师:赵伟 、陈达飞 、李欣越 、赵宇 、王茂宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35625.html