核心结论:①宏观流动性宽松和量化资金活跃可能均非小盘占优的本质原因,同时仅基于交易拥挤度难起到择时效果。②近期小盘占优或源于散户资金相较机构更大规模入市,本轮小盘行情背后是924以来市场风偏迅速修复但基本面未跟上。③大盘风格的整体回归需待基本面拐点出现、机构资金重返增量,下半年契机是AI产业周期确认景气向上,或宏观政策超预期加码。

2025年已过半,回顾年初以来权益市场表现,可以发现无论是港股还是A股,小盘股均有不错的表现。截至7/11,年内A股申万小盘指数已跑赢申万大盘指数5.9个百分点,同时二季度以来港股恒生综合小型股指数也明显跑赢恒生指数14.5个百分点,小盘股强势表现引发投资者的广泛关注和讨论。本文将对大、小盘风格占优的驱动因素,以及后续风格切换的关键变量进行分析。

上半年小盘风格表现突出,投资者对风格分化现状及成因讨论较多,国泰海通发现当前对小盘风格占优的理解存在一些偏误。

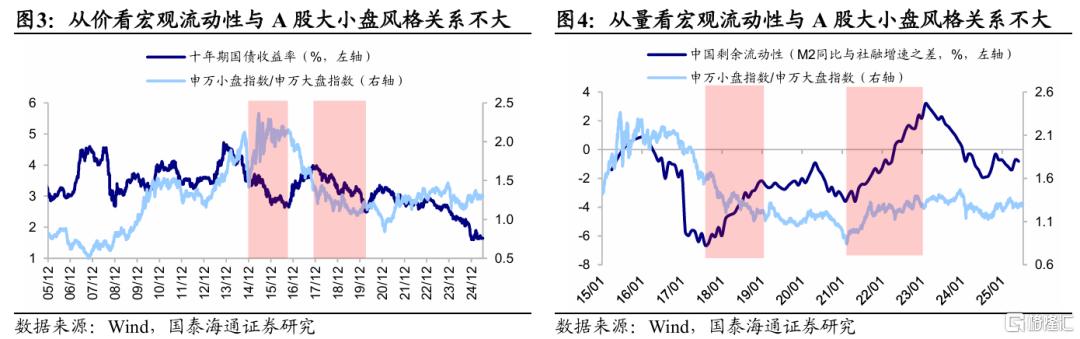

误区一:宏观流动性宽松有利于小盘?年初以来央行实施适度宽松的货币政策,叠加近期美联储降息预期持续发酵,市场流动性较为充沛,部分投资者认为,近期AH股小盘风格的占优源于流动性充裕的宏观环境。

事实上,回顾历史宏观流动性宽松背景下两地市场大、小盘风格均有占优的情况发生。港股方面,历史上HIBOR利率的走势与港股小盘超额收益的走势时常有背离,例如07-08年、23-24年期间HIBOR利率走低而小盘仍在持续跑输。A股方面,从宏观流动性的价格指标看,在我国名义利率下行期间内,小盘股在15-16年跑赢大盘,而在18-20年跑输大盘,此外从数量的指标看,在我国剩余流动性指标(M2同比增速与社融增速之差)上行期间大小盘风格同样轮番占优,例如18年与21年,可见宏观流动性的宽松并不是市场大小盘风格的决定性因素。

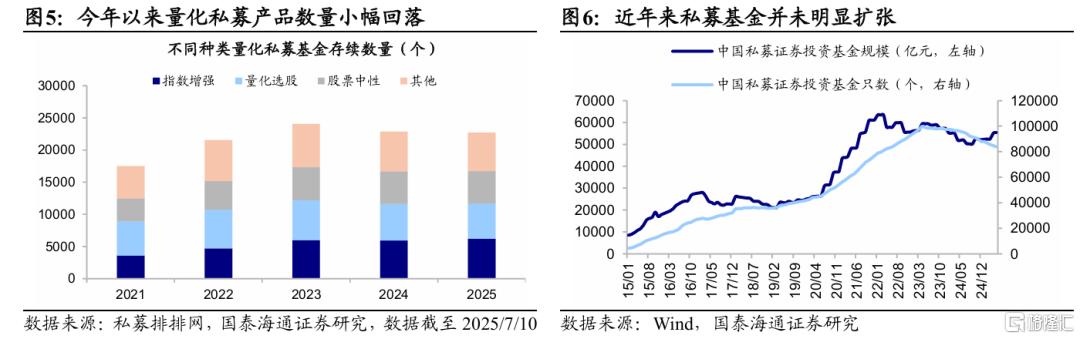

误区二:量化私募入市导致小盘占优?过去几年高频量化资金频频活跃在中小市值板块,持续有投资者将过去数年小盘股占优的行情归因为量化私募资金大量入市。

然而一个反直觉的现实是,近些年、包括今年在内私募资金入市的规模并没有想象中的大。一方面,从数量上看,根据私募排排网,截至7/11,各类量化私募产品存续数量约为22720只,较2024年末22855只小幅回落;另一方面,从规模上看,截至今年5月,中国私募证券投资基金规模约为5.5万亿元,较1月增长5.8%,与公募股票型+混合型基金同期约4.2%的规模增幅大致持平,同时低于同期中证2000指数9.5%的涨幅。实际上,参考论文研究《量化交易的市场价值效应——信息优势的作用》(陆蓉,2025)的实证研究,量化交易或能提升股价信息含量并修正市场类异象的定价偏差,因此逻辑推演,量化私募在权益市场中的定位更偏向于超额收益的“发现者”而非“创造者”,从因果关系上讲应当是小盘占优的格局推动量化私募资金活跃,反过来却未必成立。

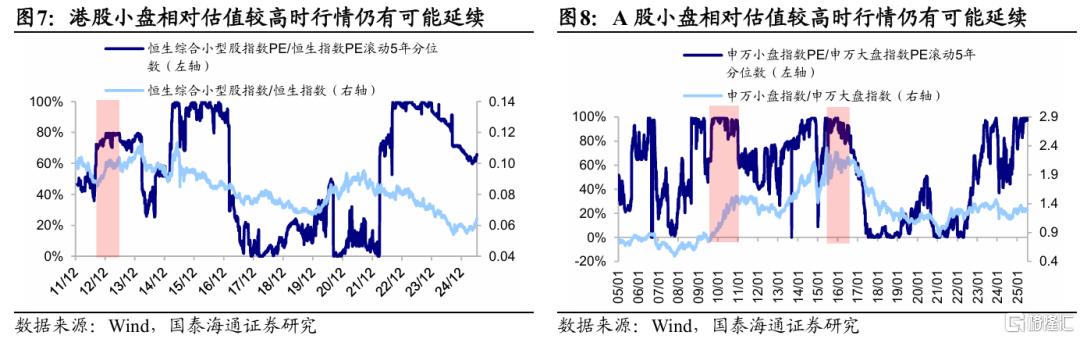

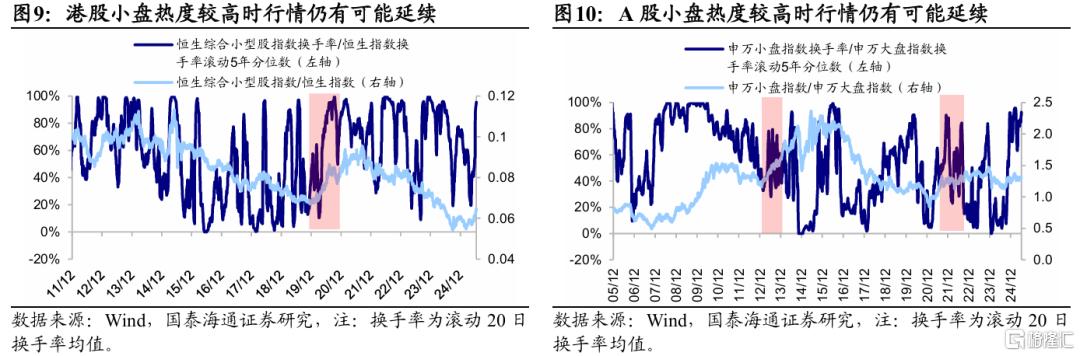

误区三:交易拥挤度对小盘择时有效?伴随年初以来小盘股占优行情的持续演绎,AH小盘股的交易热度和估值水平已接近历史高位,部分投资者认为在交易过热的情况下小盘股或存在较大回撤风险。

然而借鉴历史来看,无论从大小盘股的相对换手率还是相对估值来看,在交易热度较高时小盘风格依然有延续强势的可能。一方面,从相对估值来看,港股于12-13年期间小盘相较大盘的PE滚动5年分位数约为80%,A股于10-11年、15-16年分位数则接近100%,后市小盘仍较大盘存在超额收益;另一方面,从相对换手率来看,港股于20年、A股于13年、21-22年期间小盘相对大盘的换手率均处于历史相对高位,但后市小盘仍阶段性跑赢大盘,可见估值、换手率等交易热度指标对AH股大小盘的择时效果或较为有限。

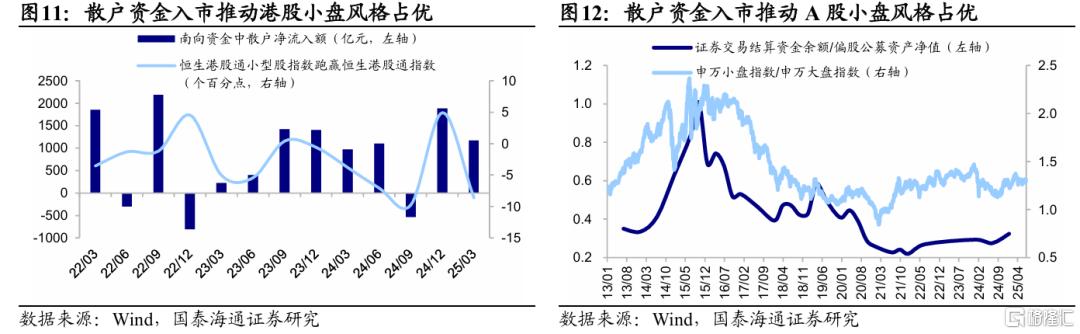

本次小盘风格占优或源于微观资金结构的变化。前文国泰海通对近期AH股小盘占优的几个可能的推动因素进行了梳理,宏观流动性、量化私募等更多只是间接原因,国泰海通认为造成小盘持续占优的原因可能在于散户资金的入市以及其非理性的交易行为。

港股方面,国泰海通曾在《解密南下:谁在买、还有多少空间——20250705》中对南向资金的流入结构进行过拆分,国泰海通将南向资金中的散户部分与恒生港股通小盘指数较大盘的超额收益进行了对比,整体呈现正相关关系,如24Q4散户资金大幅流入接近1900亿元,小盘指数跑赢大盘指数5个百分点;25Q1虽然南向资金中散户流入规模也不低,但同时期机构已经成为南向流入主力,在机构入市推动下Q1小盘跑输大盘9个百分点。A股方面,与港股类似,散户资金入市规模与小盘指数相较大盘的相对收益同样呈现正相关关系(如图12所示)。例如13-15年散户大幅入市,同期A股小盘指数跑赢大盘34个百分点;19-21年公募基金募集发行规模空前,同期A股小盘指数跑输大盘15个百分点。

从理论角度来看,参考陆蓉等(2025)的实证研究,散户新增开户数与根据量化交易活跃度形成的多空组合收益率呈现显著的正相关关系,可见随着散户规模的扩大,量化策略更易观察到散户投资者的订单流,从而执行所产生的市场价值效应也更大,即小盘的超额收益或与散户资金入市存在较为直接的关系。

往后看,大小盘风格的切换或需要景气趋势出现拐点。前文提到本轮小盘风格走强本质还是在于去年9/24以来市场风险偏好大幅提升,但是整体基本面修复还未完全跟上,因此散户相较机构资金的大幅入市推动小盘占优。借鉴历史看,AH股大小盘的盈利相对趋势或是风格切换的领先指标,考虑到站在长周期看基本面决定股价涨跌,微观盈利分化趋势或是风格切换的决定性变量。由此来看,国泰海通认为大盘风格的长期全面占优仍需等待景气趋势反转确认。回顾历史,往往当宏观政策背景或产业趋势出现突破性拐点时,擅长基本面投资的机构资金将成为增量的主力,从而推动市场重回大盘占优的行情。

如19-21年为应对全球疫情不确定性扰动,国内宏观政策定调积极,叠加受益于技术突破、新能源车政策补贴等,我国新能源产业迎来爆发期,在此期间A股大盘风格相对占优。站在当前时点看,产业景气趋势带动的大盘行情已在年初的港股有所体现,今年初DeepSeek发布推理大模型DeepSeek-R1,对AI应用商业化落地和算力产业格局带来深远的变革与重塑,其中在AI领域竞争力更强的港股互联网龙头更为受益,在此期间港股大盘风格占优。国泰海通认为,未来随着本轮AI浪潮的产业周期向上趋势进一步确认,有望推动相关的港股科技龙头重新跑赢市场。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

注:本文来自国泰海通证券于2025年7月13日发布的《对小盘风格的三个理解误区——兼论下半年市场风格展望》,分析师:吴信坤、余培仪、陆嘉瑞

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35656.html