主要观点

本周债市有所调整。随着股市的强劲增长以及对经济预期的提升,债市承压调整。本周10年和30年国债利率分别提升2.2bps和2.3bps至1.67%和1.87%。信用债同样随之调整,3年和5年AAA-二级资本债分别回升6.0bps和4.9bps。1年AAA同业存单回升3.7bps至1.63%。资金继续宽松,对债市形成保护。

随着股市的强劲增长,股债跷跷板再度成为市场关注焦点,市场担忧当前强劲的股市可能带来债市持续调整压力。

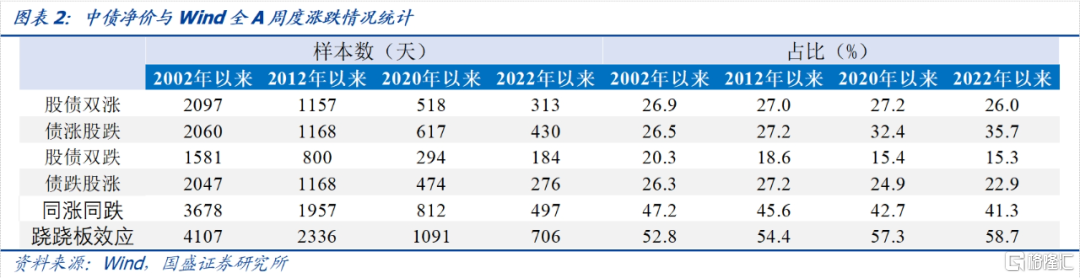

从经验数据来看,股债之间并不确定性的存在跷跷板效应。股债之间既存在同涨同跌的情况,例如2014-2015年,2019-2020年,也存在明显的跷跷板阶段,例如2016-2018年,2021年等。如果从周度维度来看,2002年以来同涨同跌的概率为47.2%,股债跷跷板的概率为52.8%,即使较近的2022年以来股债跷跷板的概率也只有58.7%,而股债同涨同跌的概率为41.3%。因此,股债之间跷跷板并非十分确定。

股债之间是否是跷跷板效应,更多取决于行情驱动因素。股价可以拆分为EPS和PE,EPS反映盈利水平,而估值PE则更多的受未来盈利增速预期和贴现率影响。因而股价的上涨既可以来自于当前盈利的改善,也可以来自对利率下降或者对未来盈利预期的改善。而不同的驱动因素则会形成不同的股债关系。经验数据显示,EPS与利率更多呈现正相关,这是因为经济景气时期,盈利提升往往伴随融资需求提升,推升利率水平,因而EPS增长驱动的行情则更多表现为股债跷跷板。但如果股价上涨驱动更多来自于估值提升,由于利率和贴现率一致,因而利率和估值之间一般负相关,如果是流动性驱动的行情,则更多表现为股债同涨同跌。

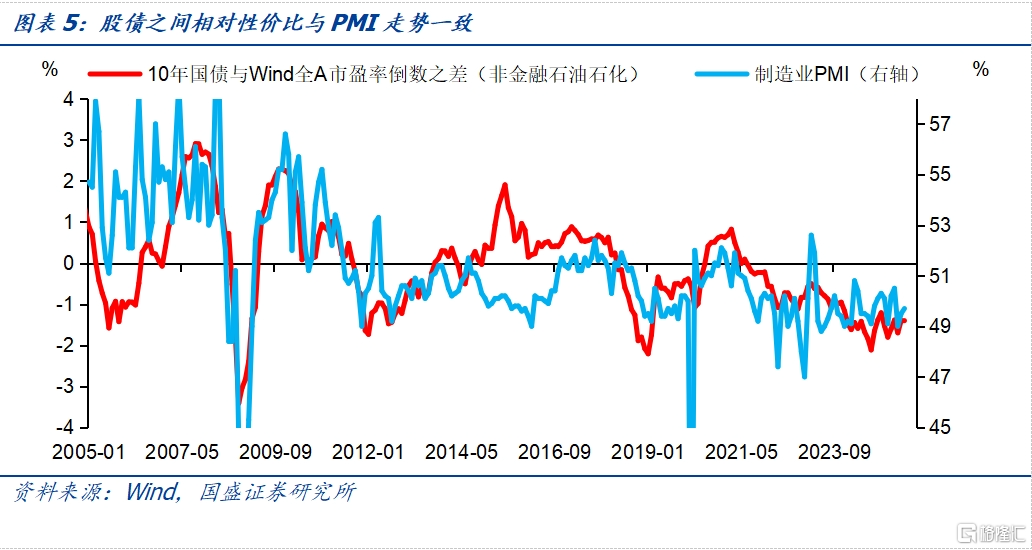

但是最近几年股债之间关系有所变化,利率下行幅度大于股市估值变化,而这则更多与基本面预期相关。对比股债之间的相对性价比,市场更多使用债券利率与股票估值倒数之差,股票估值的倒数可以认为是单位股票资产当年对应的利润,和单位债券产生的利息具有可比性。此前债券利率与股市估值之间存在较为显著的正相关性,这个差值相对稳定,但近年债券利率下行幅度更大,导致这个差值显著下降,因而也被认为是股市相对性价比较高的证据。但事实上,这个差值并非稳定的均值回归值,而是和基本面预期相关,除2015年资金驱动的牛市之外,这个差值和制造业PMI具有很高的一致性。过去几年PMI大部分时间处于荣枯线以下,和这个差值中枢水平下移相一致。

因此,从目前来看,股债之间是否形成跷跷板,关键还是在于股市行情是盈利驱动还是估值驱动。从企业盈利水平来看,过去几年Wind全A的EPS同比小幅负增长,去年同比-1.3%,今年1季度小幅回升,但随着物价走低,2季度存在再度承压可能。因而当前行情更多来自估值驱动。而估值来看,考虑到当前较低的PMI水平,因而市场对未来盈利增速提升的预期可能并不强。因而市场驱动可能更多来自于新增资金的涌入,或者利率水平的下降。因此,当前股市的强劲走势更需要低利率的支撑,股债之间趋势上更不应是跷跷板。

而从资金流向的角度来看,债市的主体资金难以进入股市,而股市资金容量低于债市,即使小量流入,对债市冲击也有限。从资金流向角度来看,虽然股市持续上涨,可能带来资金从债市流入股市。但需要看到,债市绝大部分都是机构投资者,而银行、理财等债券市场主导力量,其资金难以直接进入股市,银行投资股市资本消耗太高,因而不太可能流向股市。理财绝大部分客户风险偏好很低,也不太可能流入股市。从债市流入股市的资金主要是两方面,一个是一些混合基金、券商资管产品可能会增加股市配置;另一个是居民可能较少存款,增加股市投资。但如果不是持续的大牛市,这两个资金流动体量都相对有限。而从资金容量来看,债市显著大于股市。根据社融数据,政府债券与企业债券2024年融资规模合计13.2万亿元,而股市则只有2900亿元,股市只有债市的2%左右。这意味着万亿左右的资金流出对债市并不形成趋势性影响,但流入股市却能推动一波较为显著的行情。

当前股市上涨更多需要低利率环境支撑,资金流向来看冲击也较为有限,结合宽松的资金环境,债市调整空间有限,调整后是更好的配置机会。近期股市上涨更多是估值回升驱动,需要低利率环境配合,从趋势来看,如果有可能,当前股债更会是双牛,而非股涨债跌。而从资金流动来看,股市对债市的资金抽离影响有限。结合当前资产荒环境和较为宽松的资金价格,债市难以明显调整。而随着资金持续宽松和基本面边际变化,国盛证券预计债券利率有望再度下行。建议继续长久期仓位,而从组合来看,哑铃型配置相对更为占优。国盛证券继续认为本轮10年国债利率有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

正文

本周债市有所调整。随着股市的强劲增长以及对经济预期的提升,债市承压调整。本周10年和30年国债利率分别提升2.2bps和2.3bps至1.67%和1.87%。信用债同样随之调整,3年和5年AAA-二级资本债分别回升6.0bps和4.9bps。1年AAA同业存单回升3.7bps至1.63%。而资金继续保持宽松,DR001保持在1.34%的低位,继续对债市形成保护。

随着股市的强劲增长,股债跷跷板再度成为市场关注焦点,市场担忧当前强劲的股市可能带来债市持续调整压力。那么股市上涨一定意味着债市下跌吗,股债跷跷板成立是否有条件,当前股市上涨是否一定意味着债市调整呢?国盛证券将尝试对这些问题进行回答。

从经验数据来看,股债之间并不确定性的存在跷跷板效应。从经验数据来看,股债之间既存在同涨同跌的情况,例如2014-2015年,2019-2020年,也存在明显的跷跷板阶段,例如2016-2018年,2021年等。整体意义上,股债之间存在小幅负相关,但并不是很强。如果从周度维度来看,2002年以来同涨同跌的概率为47.2%,股债跷跷板的概率为52.8%,即使较近的2022年以来股债跷跷板的概率也只有58.7%,而股债同涨同跌的概率为41.3%。因此,股债之间跷跷板并非十分确定。

股债之间是否是跷跷板效应,更多取决于行情驱动因素。股价可以拆分为EPS和PE,EPS反映盈利水平,而估值PE则更多的受未来盈利增速预期和贴现率影响。因而股价的上涨既可以来自于当前盈利的改善,也可以来自对利率下降或者对未来盈利预期的改善。而不同的驱动因素则会形成不同的股债关系。经验数据显示,EPS与利率更多呈现正相关,这是因为经济景气时期,盈利提升往往伴随融资需求提升,推升利率水平,因而EPS增长驱动的行情则更多表现为股债跷跷板。但如果股价上涨驱动更多来自于估值提升,由于利率和贴现率一致,因而利率和估值之间一般负相关,如果是流动性驱动的行情,则更多表现为股债同涨同跌。因此,股债之间是否是跷跷板,则需要判断股市行情是基本面驱动还是估值驱动。

但是最近几年股债之间关系有所变化,利率下行幅度大于股市估值变化,而这则更多与基本面预期相关。对比股债之间的相对性价比,市场更多使用债券利率与股票估值倒数之差,股票估值的倒数可以认为是单位股票资产当年对应的利润,和单位债券产生的利息具有可比性。此前债券利率与股市估值之间存在较为显著的正相关性,这个差值相对稳定,但近年债券利率下行幅度更大,导致这个差值显著下降,因而也被认为是股市相对性价比较高的证据。但事实上,这个差值并非稳定的均值回归值,而是和基本面预期相关,除2015年资金驱动的牛市之外,这个差值和制造业PMI具有很高的一致性。过去几年PMI大部分时间处于荣枯线以下,和这个差值中枢水平下移相一致。

因此,从目前来看,股债之间是否形成跷跷板,关键还是在于股市行情是盈利驱动还是估值驱动。从企业盈利水平来看,过去几年Wind全A的EPS同比小幅负增长,去年同比-1.3%,今年1季度小幅回升,但随着物价走低,2季度存在再度承压可能。因而当前行情更多来自估值驱动。而估值来看,考虑到当前较低的PMI水平,因而市场对未来盈利增速提升的预期可能并不强。因而市场驱动可能更多来自于新增资金的涌入,或者利率水平的下降。因此,当前股市的强劲走势更需要低利率的支撑,股债之间趋势上更不应是跷跷板效应。

而从资金流向的角度来看,债市的主体资金难以进入股市,而股市资金容量低于债市,即使小量流入,对债市冲击也有限。从资金流向角度来看,虽然股市持续上涨,可能带来资金从债市流入股市。但需要看到,债市绝大部分都是机构投资者,而银行、理财等债券市场主导力量,其资金难以直接进入股市,银行投资股市资本消耗太高,因而不太可能流向股市。理财绝大部分客户风险偏好很低,也不太可能流入股市。从债市流入股市的资金主要是两方面,一个是一些混合基金、券商资管产品可能会增加股市配置;另一个是居民可能较少存款,增加股市投资。但如果不是持续的大牛市,这两个资金流动体量都相对有限。而从资金容量来看,债市显著大于股市。根据社融数据,政府债券与企业债券2024年融资规模合计13.2万亿元,而股市则只有2900亿元,股市只有债市的2%左右。这意味着万亿左右的资金流出对债市并不形成趋势性影响,但流入股市却能推动一波较为显著的行情。

当前股市上涨更多需要低利率环境支撑,资金流向来看冲击也较为有限,结合宽松的资金环境,债市调整空间有限,调整后是更好的配置机会。近期股市上涨更多是估值回升驱动,需要低利率环境配合,从趋势来看,如果有可能,当前股债更会是双牛,而非股涨债跌。而从资金流动来看,股市对债市的资金抽离影响有限。结合当前资产荒环境和较为宽松的资金价格,债市难以明显调整。而随着资金持续宽松和基本面边际变化,国盛证券预计债券利率有望再度下行。建议继续长久期仓位,而从组合来看,哑铃型配置相对更为占优。国盛证券继续认为本轮10年国债利率有望下至1.4%-1.5%水平。

风险提示

外部风险超预期;货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券于2025年7月13日发布的研报《再论股债跷跷板》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35617.html