核心观点

透过2025Q1基金持仓数据,观察到如下10点特征:

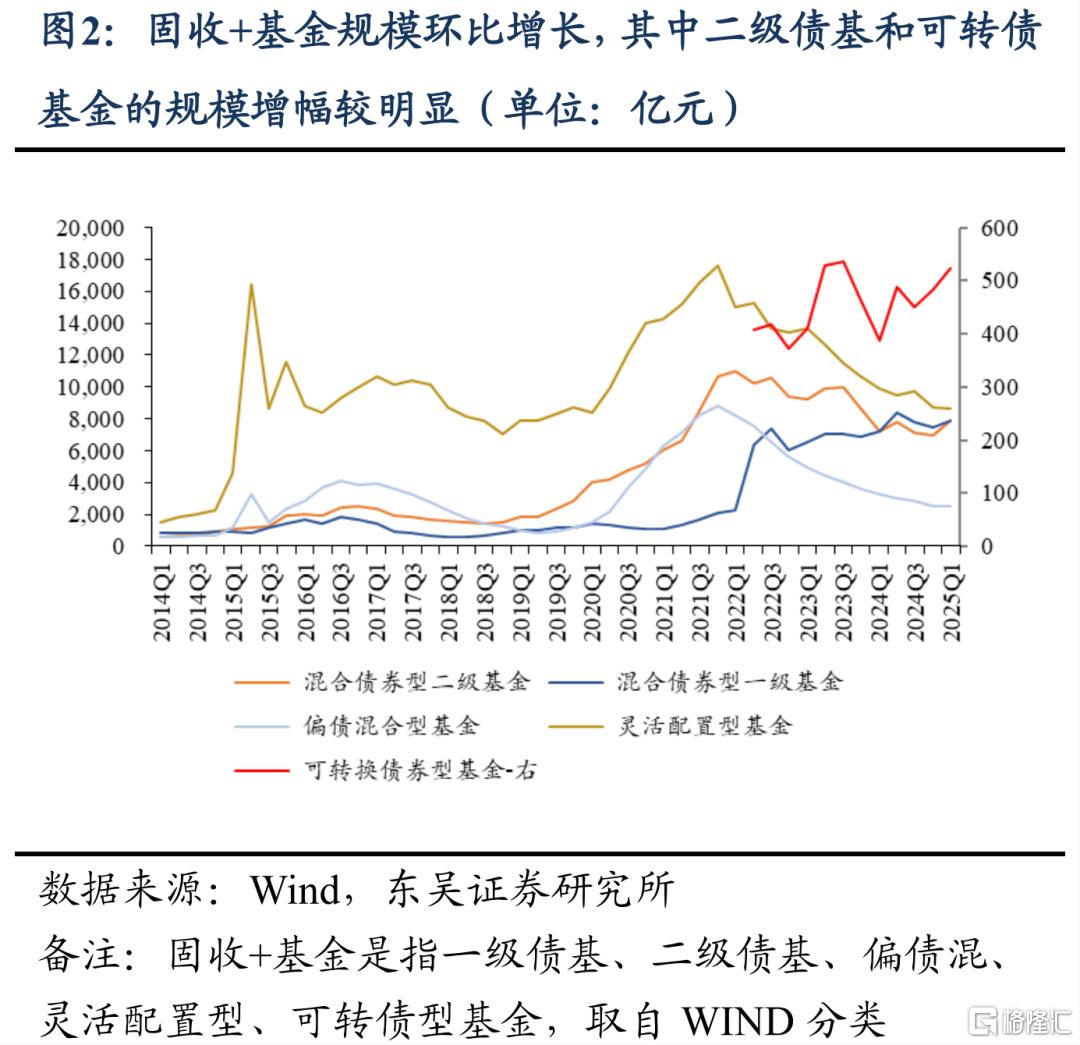

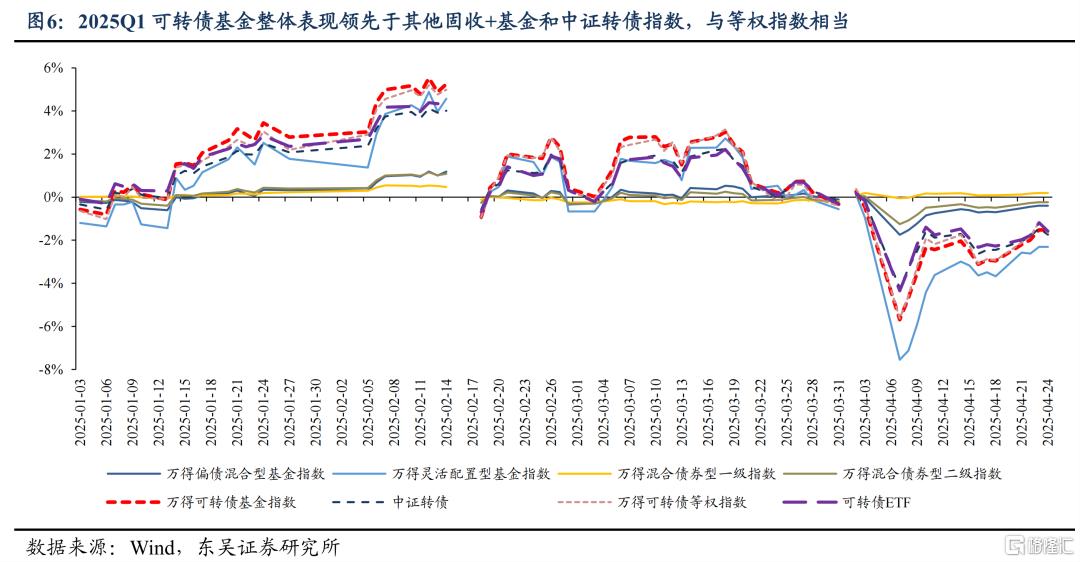

特征1:2025Q1,固收+基金规模整体为净申购,其中二级债基和可转债基金的基金规模增幅相对更明显,受益于优异的净值表现,尤其是可转债基金在2025Q1表现突出,整体跑赢其他固收+基金和中证转债指数,与等权指数相当。

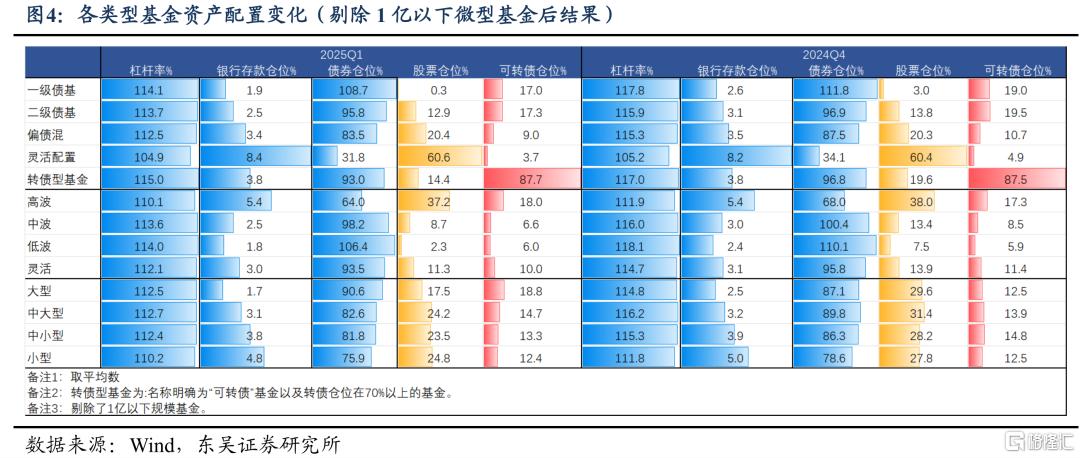

特征2:观察大类资产配置情况,固收+基金多数降低了杠杆率以及含权资产整体仓位,对其中转债、股票的配置变化不一。具体来看,一级债基和二级债基相对稳健,降低了整体含权仓位的比例;转债基金降低了股票仓位但提高转债仓位;而偏债混和灵活配置型基金则降低了转债仓位,增加了股票仓位,弹性诉求或更强。按照基金波动性划分看,高波基金提高了转债仓位,略微降低股票仓位;中低波基金的含权仓位整体下降。

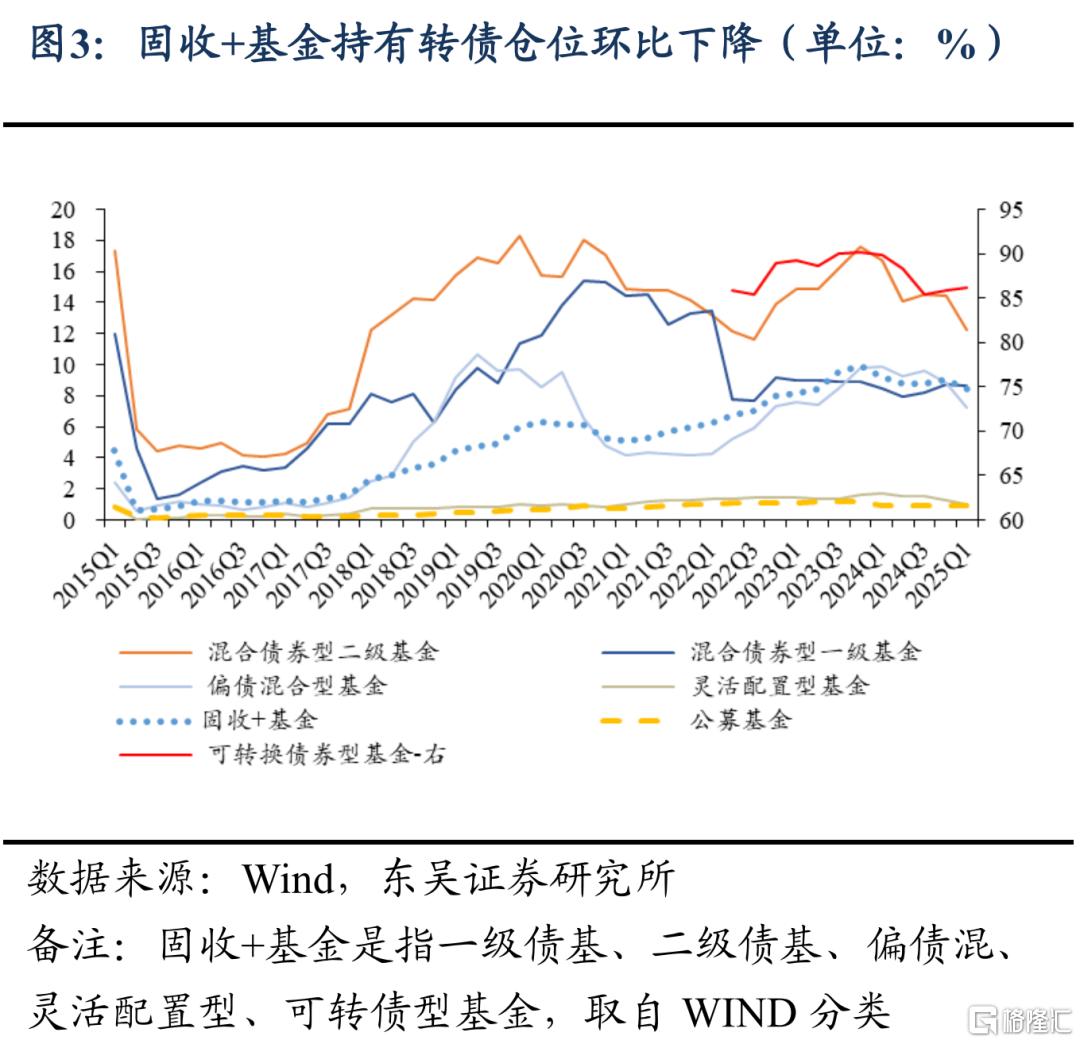

特征3:就转债资产仓位而言,公募基金整体基本维持稳定、略微下降0.01pct,固收+基金整体下降0.6pct,只有可转债基金环比增加0.33pct。转债市场在一季度的赚钱效应较好但整体仓位下降,原因或有:一是3月转债估值、主线行情成交情绪均达到相对高位,部分资金趋于谨慎,降低了权益仓位;二是固收+基金规模大幅增加,转债仓位被动下降。

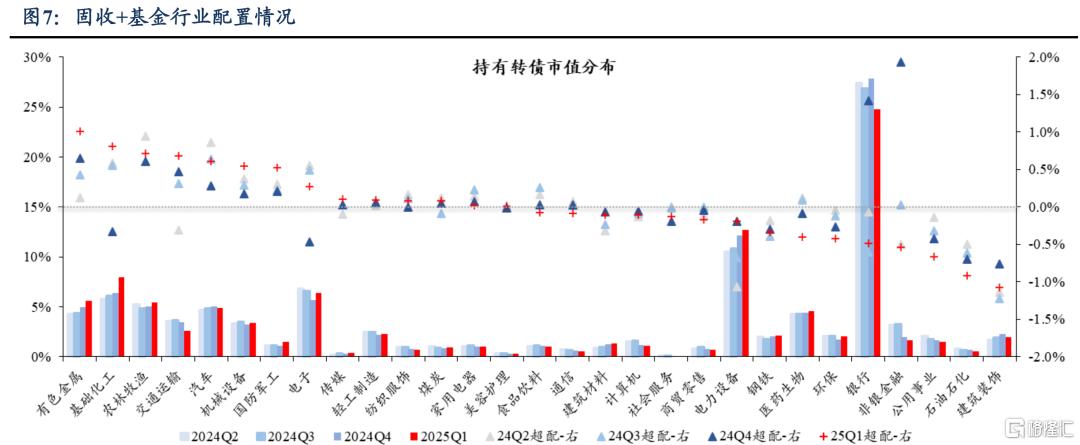

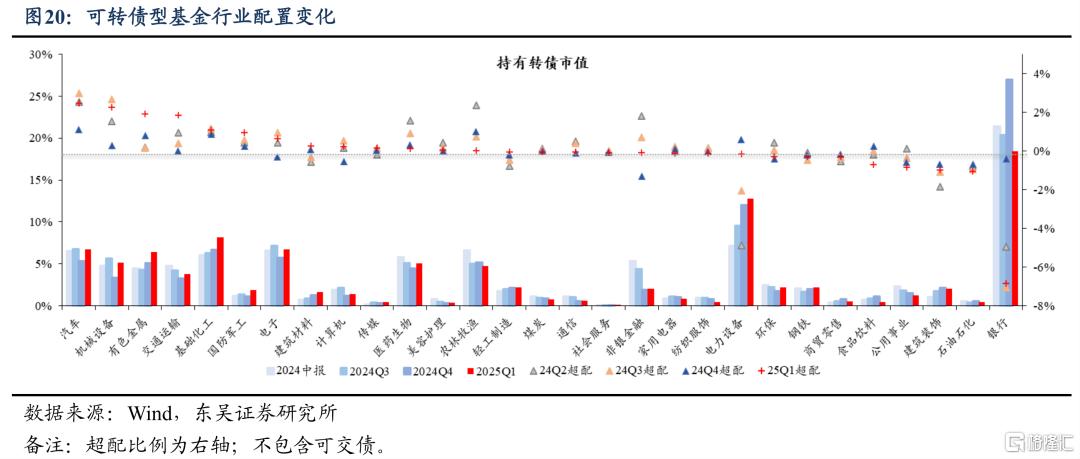

特征4:公募基金持仓集中度进一步提升,超配有色、农林牧渔、交运、汽车、国防军工、机械设备居前,与2024Q4趋势一致且超配比例均扩大,此外超配了基础化工和电子;低配金融、公用事业、环保等红利板块,继续低配建筑装饰、石油石化、钢铁、电力设备、医药生物且低配比例扩大;通信、计算机、传媒变化不大,配置比例稳定,其中通信和计算机小幅低配、传媒小幅超配;食品饮料、美护、商贸零售等消费板块同样变化不大,配置比例稳定,小幅低配。

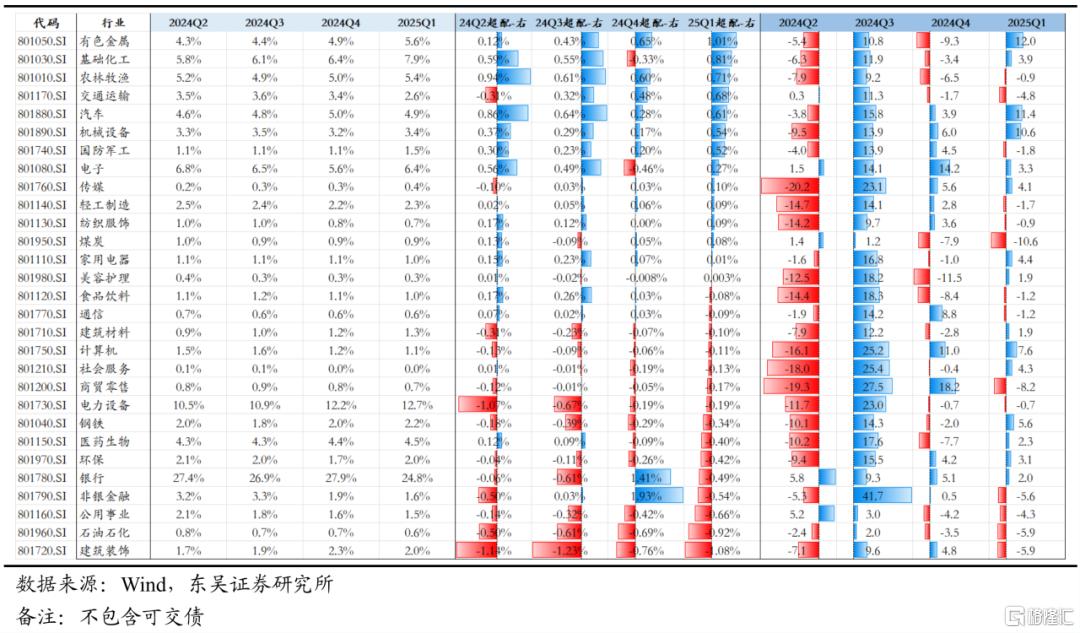

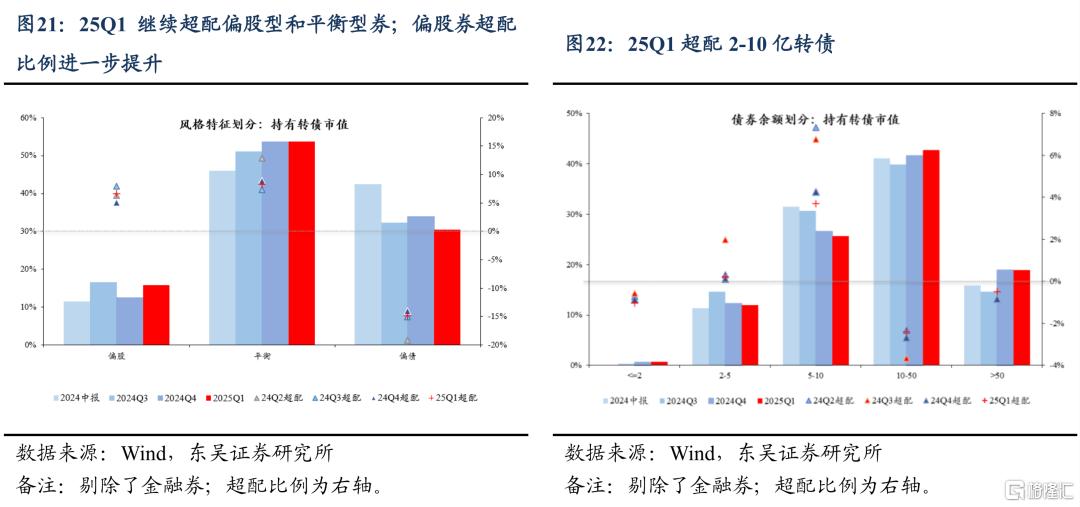

特征5:公募基金超配以两端策略为主,超配偏股型和偏债型个券,尤其是偏债券超配比例进一步提升。

特征6:可转债型基金风格略偏进攻,提高了转债仓位,降低了债券仓位,在品种选择上,整体以平衡和偏股型品种为主,且偏股券超配比例进一步提升,TMT、机械设备和汽车等与AI相关标的较多的行业均有超配,可转债型基金规模大部分相对偏小,操作更为灵活。

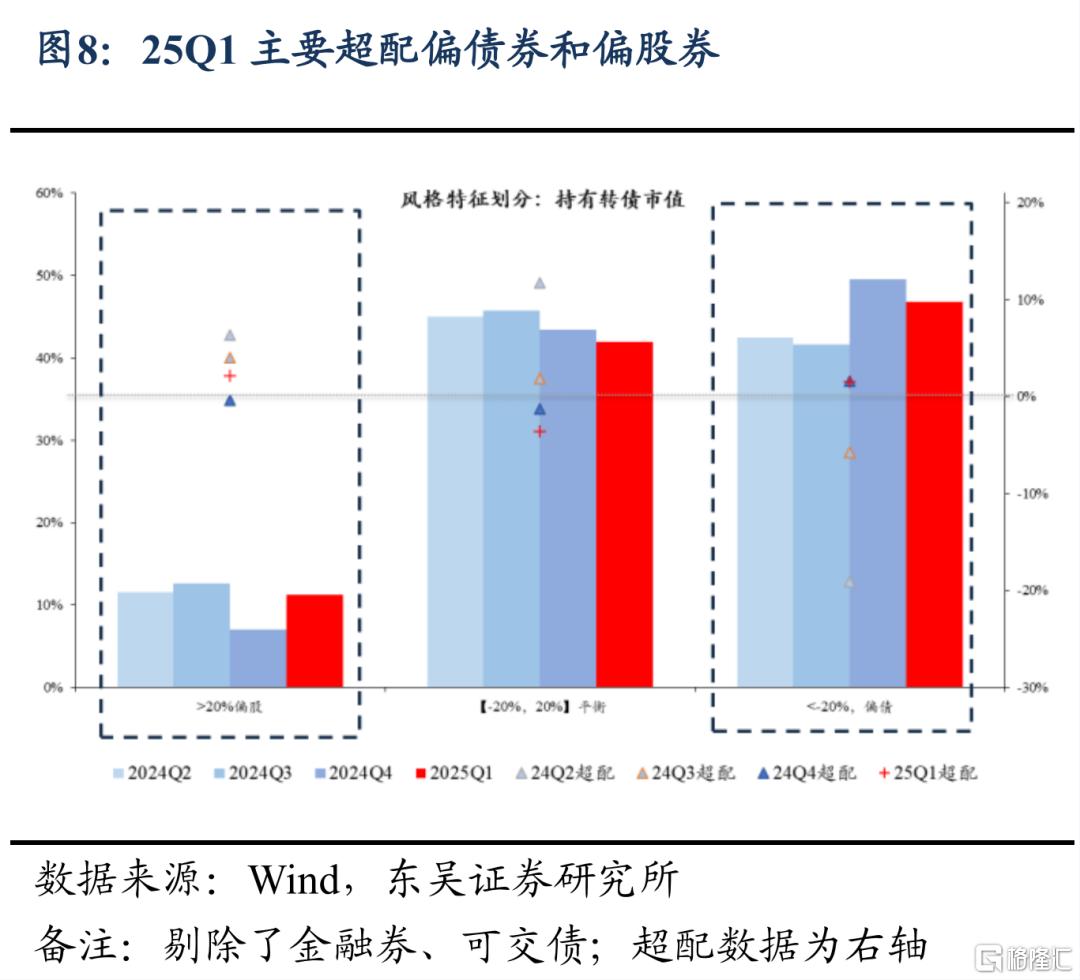

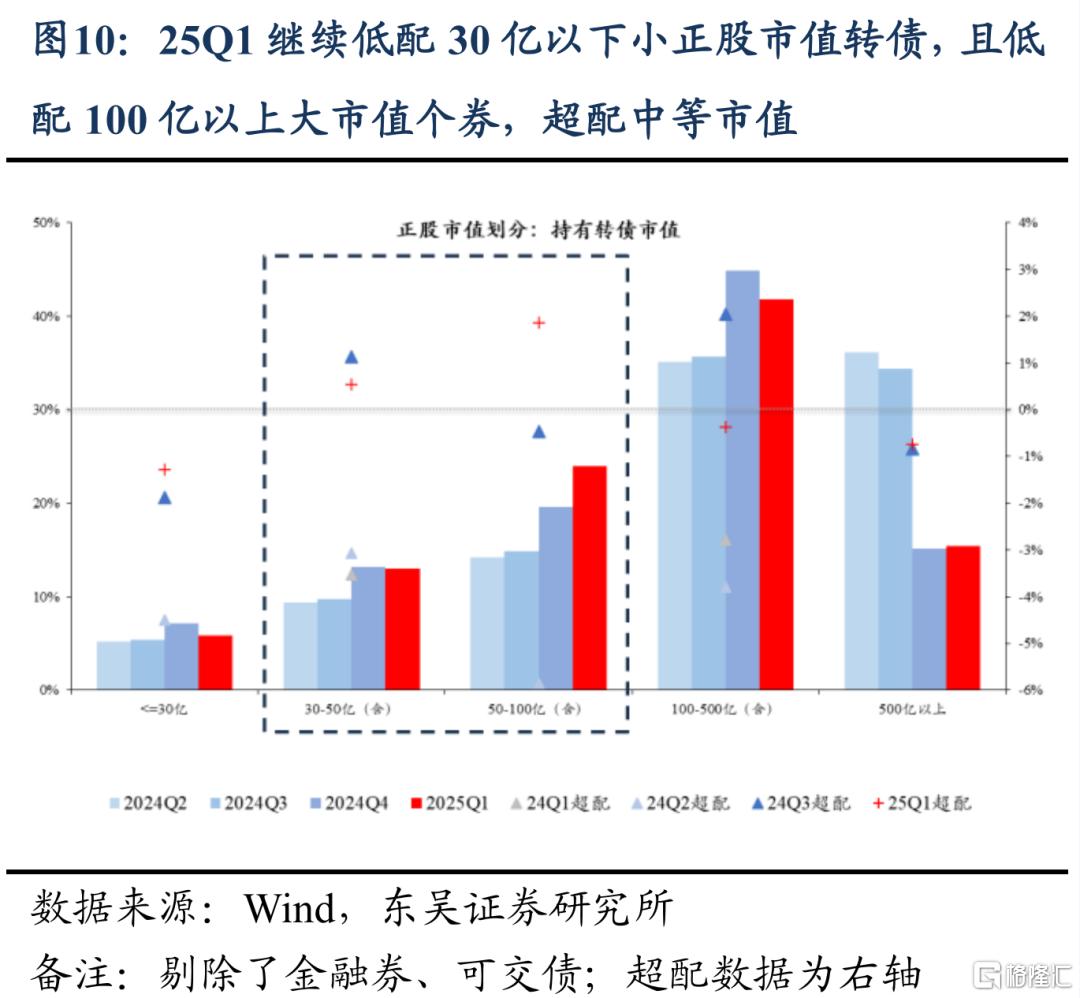

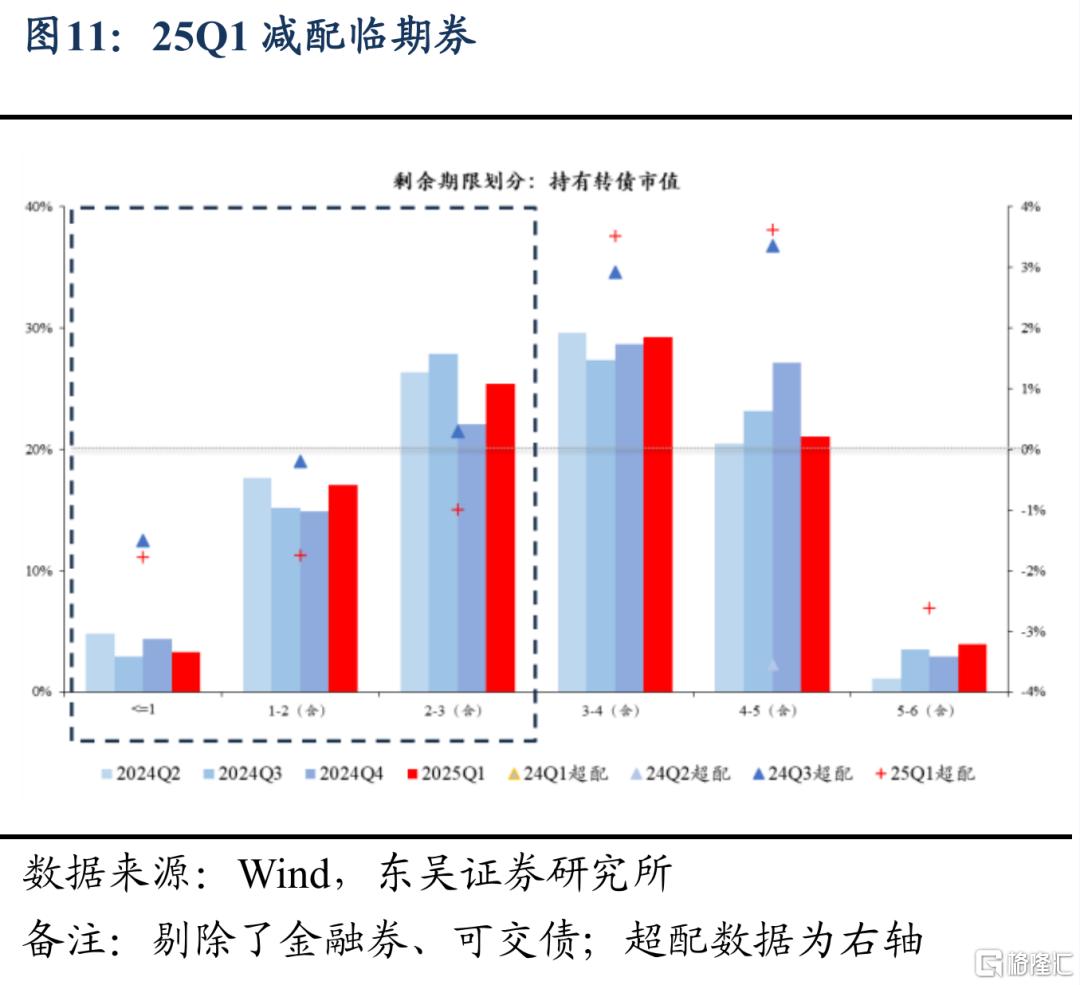

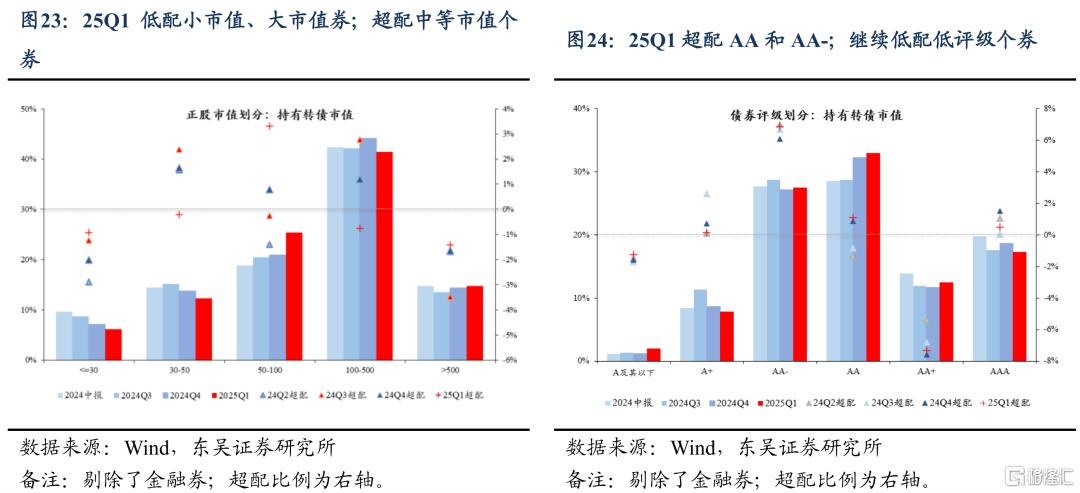

特征7:转债持仓降低了低评级、临期个券的配置比例,对30亿以下小市值转债仍继续低配,或是临近年报披露,公募对公司信用资质趋于谨慎。

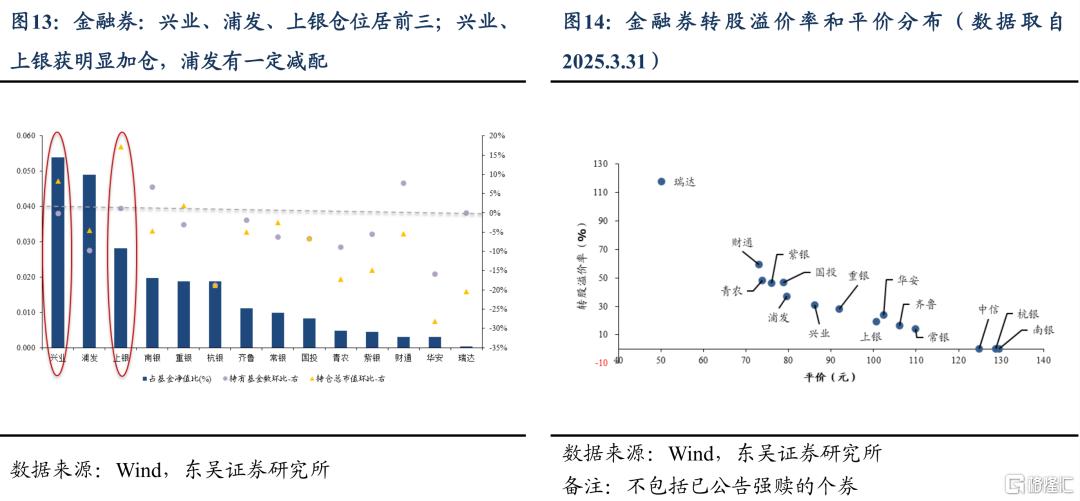

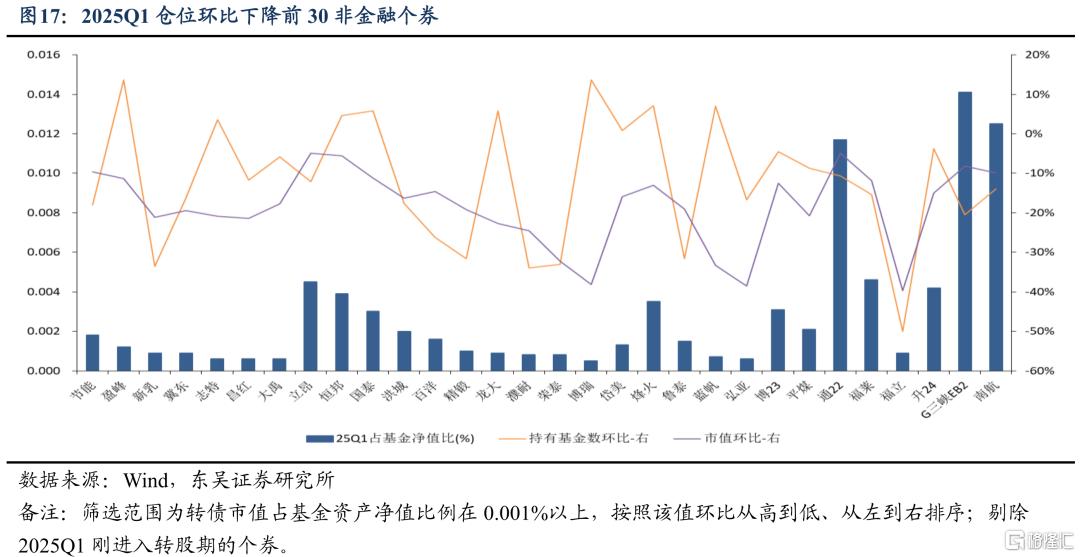

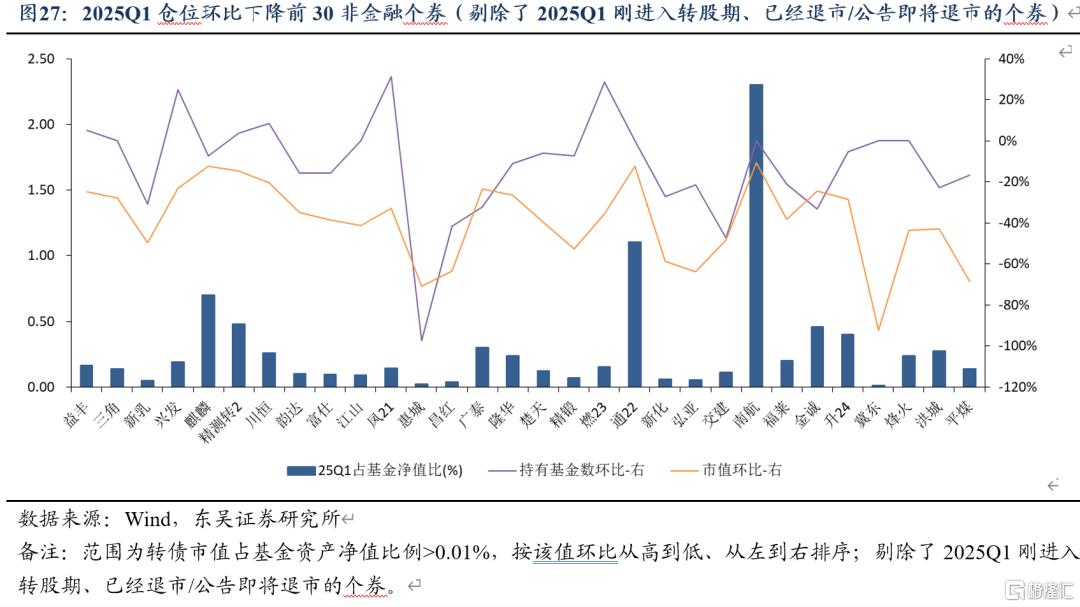

特征8:金融底仓券配置比例大幅下降,但兴业和上银仍获较大幅度增持,整体集中度有提升。苏行转债、中信转债均在一季度到期退出,缩量明显。兴业、浦发、上银仍为前三大重仓券,合计持有比例提升,但浦发有一定减配,或是受年内即将到期影响。

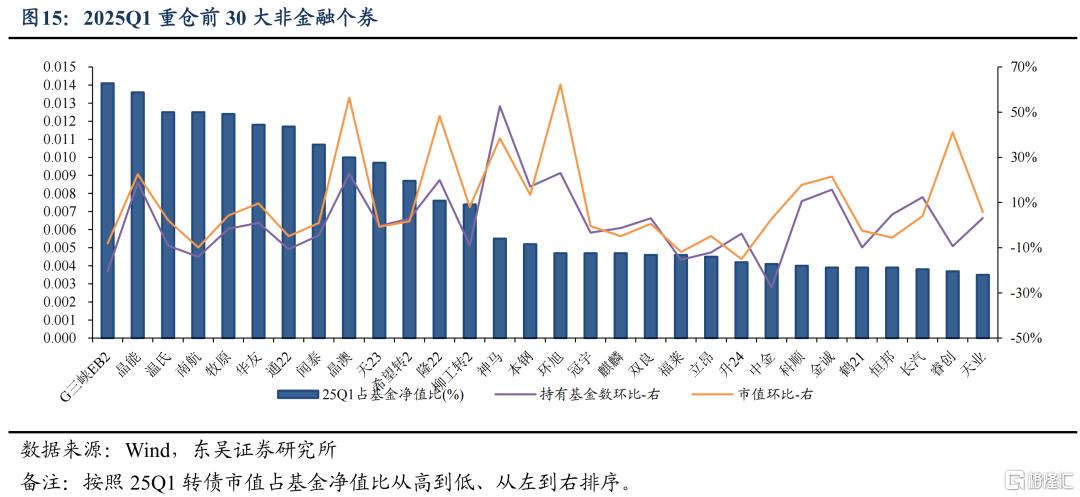

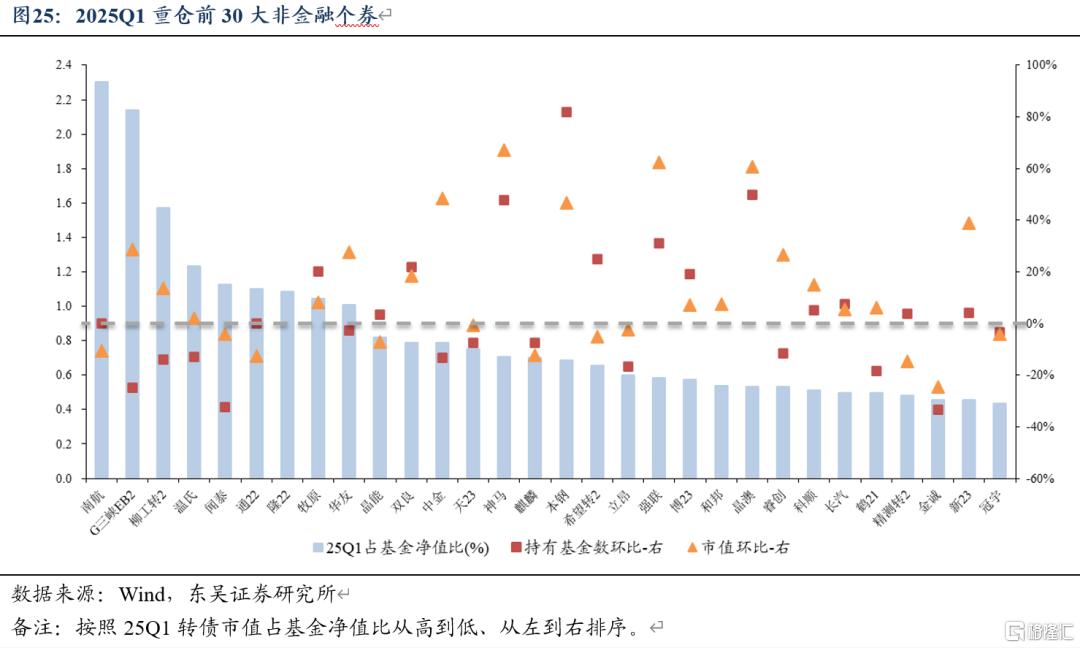

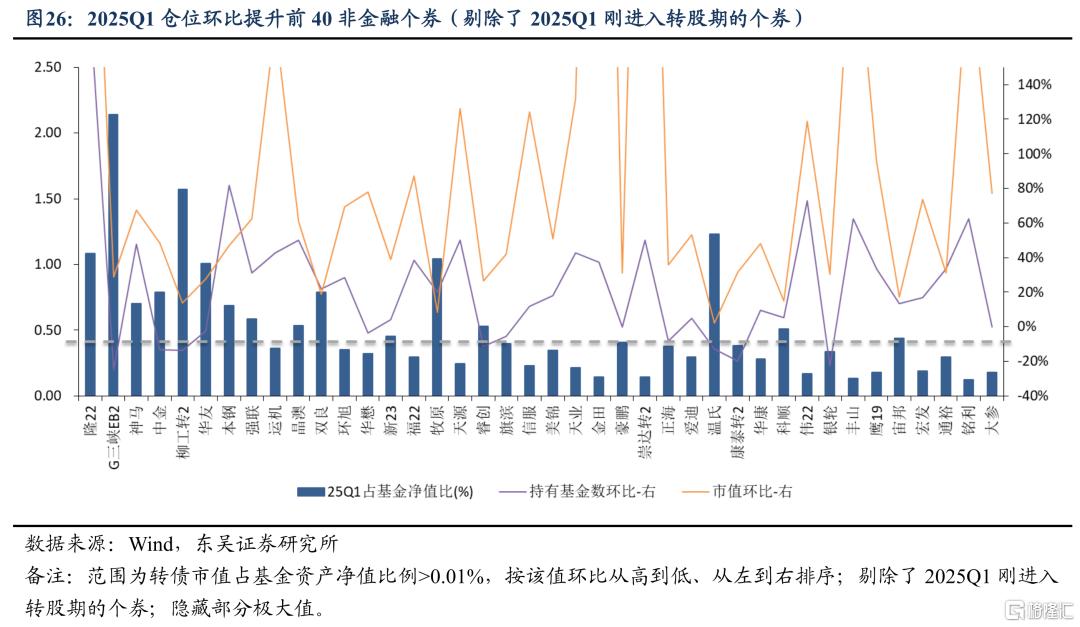

特征9:非金融重仓券中,光伏、有色、猪肉获大幅加仓,少有红利券且减仓明显。光伏转债包括晶澳、隆22、晶能等加仓明显;多只有色金属券包括华友、金诚、中金加仓明显;此前在2024Q4中减仓较多的猪肉例如牧原、温氏、希望转2本季度再次获加仓;重仓券中少有红利券且减仓明显。

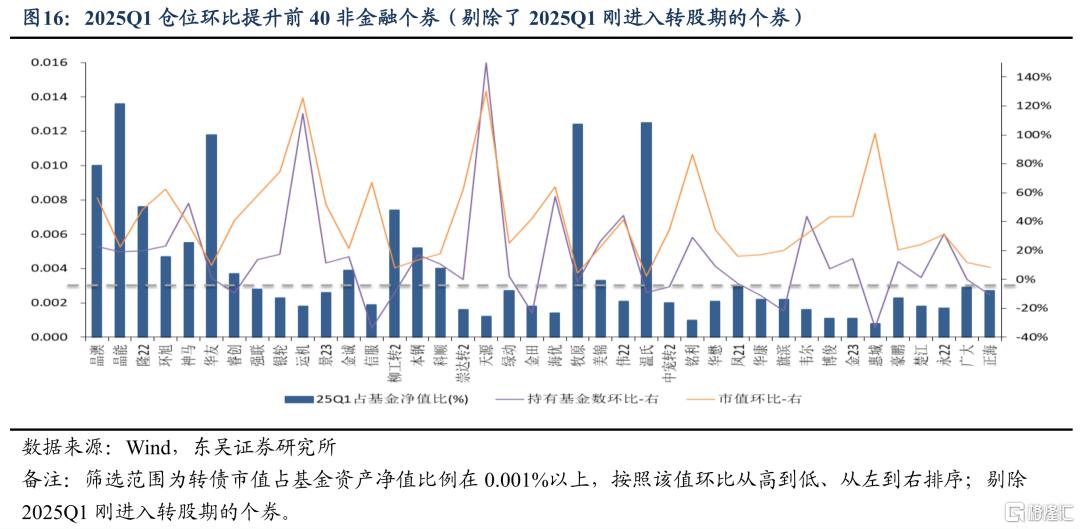

特征10:增持靠前的个券主要是分为四类:(1)光伏和猪肉底仓券,季初转债绝对价格具有性价比,其中多只转债下修;(2)AI相关方向(机器人、算力、PCB、垃圾焚烧AIDC等),包括环旭等;(3)业绩具有边际向好预期(风电、宠物、工程机械、有色涨价、军工等),包括华友等;(4)低位顺周期板块龙头标的,包括本钢等,评级均较高、盘子较大。

风险提示:(1)数据统计偏差;(2)历史数据为滞后数据,指导性有限。

1. 固收+基金:整体净申购,转债仓位下降

1.1. 25Q1转债行情概况

2025Q1转债市场延续2024Q4的上涨行情,1月中小盘超跌反弹+AI相关方向主线形成,正股+纯债资金溢出共同推动转债市场上涨;1月20日,国产大模型DeepSeek-R1的出世进一步催化AI行情,转债估值抬升至2月7日25.26%达到年内高点,2月7日-3月18日AI行情逐步扩散至产业链上的小票,部分AI核心标的震荡或开始回调,转债估值在该阶段在23-25%区间震荡,未进一步上行;3月18日至清明节前,AI方向成交情绪回落,利率债在点位达到相对高点时配置吸引力再次提升,转债市场资金主观上有溢出,根据3月沪深交易所数据,验证公募、保险均有减持,转债指数和估值均表现为回落。

1.2. 资产配置

2025Q1,固收+基金规模整体为净申购,其中二级债基和可转债基金的基金规模增幅相对更明显,各类型基金均降低了杠杆率。一级债基和二级债基降低了整体含权仓位的比例,偏债混和灵活配置型基金降低了转债仓位,增加了股票仓位。

就转债资产的仓位而言,公募基金整体略微下降0.01pct,固收+基金整体下降0.6pct,只有可转债基金环比增加0.33pct。转债市场在一季度的赚钱效应较好但整体仓位下降,原因或有:一是3月转债估值、主线行情成交情绪均达到相对高位,部分资金趋于谨慎,降低了权益仓位;二是固收+基金规模大幅增加,转债仓位被动下降。

按照波动性划分看,高波基金提高了转债仓位,略微降低股票仓位;中低波基金的含权仓位整体下降。

可转债ETF流通份额在1月份增幅放缓,在2月14日达到高点,随后呈现下降趋势,与转债估值走势相似,体现出转债投资者在估值达到相对高点后的谨慎心态以及策略切换。可转债基金在2025Q1表现突出,整体跑赢其他固收+基金和中证转债指数,与等权指数相当,在一季度也获得了较大增幅的净申购。

1.3. 行业配置

2025Q1,超配有色、农林牧渔、交运、汽车、国防军工、机械设备居前,与2024Q4趋势一致且超配比例均扩大,此外超配了基础化工和电子;低配金融券、公用事业、环保等红利板块,继续低配建筑装饰、石油石化、钢铁、电力设备、医药生物且低配比例扩大;通信、计算机、传媒变化不大,配置比例稳定,其中通信和计算机小幅低配、传媒小幅超配;食品饮料、美护、商贸零售等消费板块同样变化不大,配置比例稳定,小幅低配。

1.4. 风格配置

2025Q1公募基金超配以两端策略为主,超配偏股型和偏债型个券,对30亿以下小市值转债仍继续低配,降低了低评级、临期个券的配置比例,或是临近年报披露,公募对公司信用资质趋于谨慎。

1.5. 重仓个券

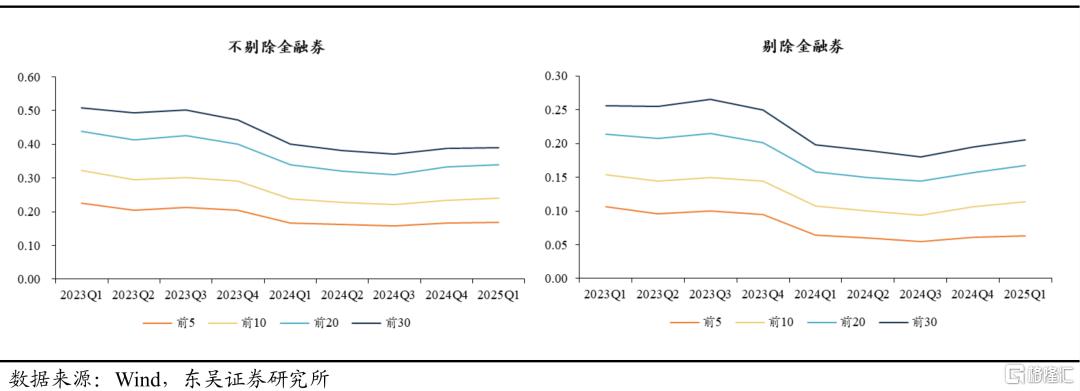

2025Q1公募基金持仓个券的集中度进一步提高,剔除金融券后,集中度提升趋势更加明显。

金融底仓券配置比例下降,但兴业和上银仍获较大幅度增持,集中度提升。金融券整体在2025Q1仓位下降明显,苏行转债、中信转债均在一季度到期退出,缩量明显。2025Q1,兴业、浦发、上银仍为前三大重仓券,整体金融券的持有集中度提升,但浦发有一定减配,或是受年内即将到期影响。

非金融重仓券中,光伏、有色、猪肉获大幅加仓,少有红利券且减仓明显。光伏转债包括晶澳、隆22、晶能等加仓明显;多只有色金属券包括华友、金诚、中金加仓明显;此前在2024Q4中减仓较多的猪肉例如牧原、温氏、希望转2本季度再次获加仓;重仓券中少有红利券且减仓明显。

增持靠前的个券主要是分为四类:(1)光伏和猪肉底仓券,季初转债绝对价格在100-110元之间,性价比较好。其中隆22转债在3月公告下修到底,晶澳转债、海优转债曾提议下修(晶澳在4月公告下修失败);(2)AI相关方向(机器人、算力、PCB、垃圾焚烧AIDC等),包括环旭、神马、银轮、景23、信服、崇达转2、天源、绿动、伟22、铭利、华懋等;(3)业绩具有边际向好预期(风电、宠物、工程机械、有色涨价、军工等),包括华友、睿创、强联、柳工转2、楚江、广大等;(4)低位顺周期板块龙头标的,包括本钢、科顺、旗滨等,评级均较高、盘子较大。

2. 可转债基金:略偏进攻

可转债型基金包括:名称明确为“可转债”基金以及转债仓位在70%以上的基金。

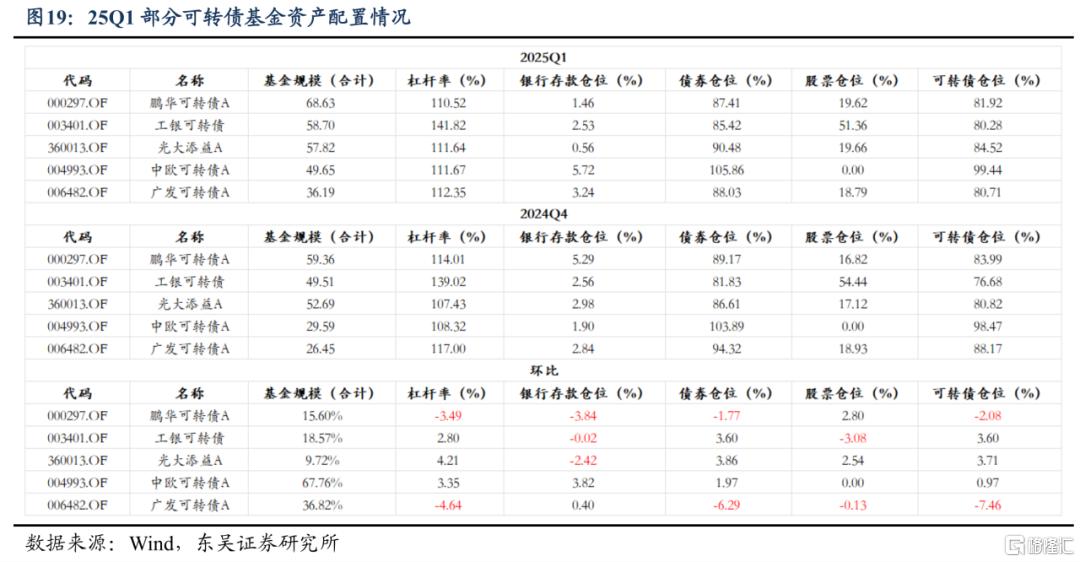

2.1. 基金规模

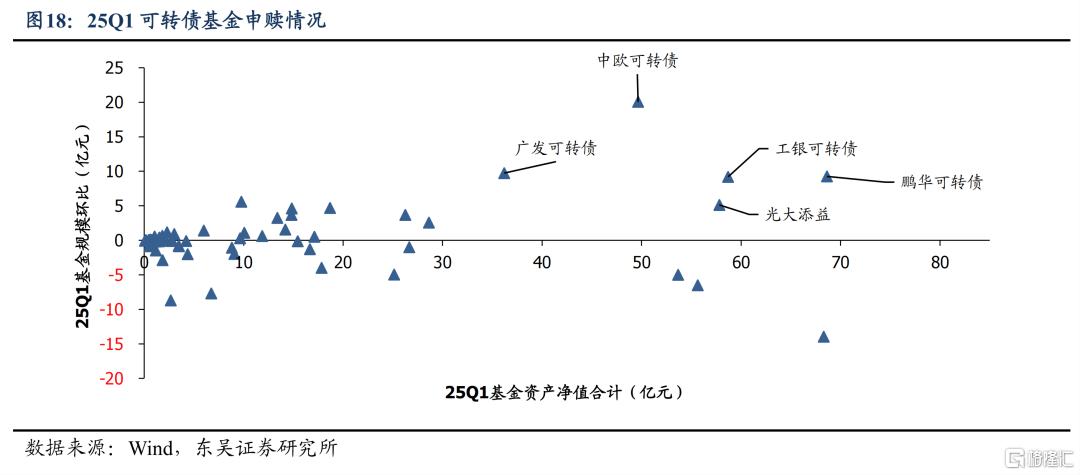

2025Q1可转债基金整体呈净申购,头部基金规模环比多有增长,例如鹏华可转债、工银可转债、光大添益、中欧可转债、广发可转债等。

2.2. 行业配置

2025Q1,可转债型基金超配汽车、机械设备、有色金属、交通运输和基础化工居前,此外还有国防军工、电子、建筑材料、计算机、传媒等;低配银行、石油石化、建筑装饰、公共事业居前,此外还有食品饮料、商贸零售、钢铁、环保、电力设备等。

2.3. 风格配置

2.4. 重仓个券

观察非金融重仓券,与整体的公募基金配置特征类似,光伏、猪肉获大幅加仓;不同的是,G三峡EB2有明显加仓。

3. 风险提示

(1)数据统计偏差,因统计样本、口径带有选择性,统计结果或有偏;

(2)因历史数据为滞后数据,报告仅展示统计结果,对后市投资指导性有限。

以上为报告部分内容,完整报告请查看《25Q1固收+基金转债持仓十大亮点》,分析师:

芦哲 S0600524110003

董含星 S0600524120006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18499.html