特朗普政府关税闹剧出现阶段性缓和迹象,美股科技股最艰难时候或已过去。通过谈判推动关税闹剧的平息,进而实现经济、金融活动的恢复正常、有序,是当下最为可能的方向,后续关税谈判积极进展,企业业绩预期的明朗化等,都将是市场企稳、上行的核心催化剂。中信证券将美国经济软着陆视为当下的基准情形,此情形下预计美股科技企业全年业绩平均下修0%~10%,且影响主要集中于二季度。仍未被破坏的板块业绩上行周期,叠加合理的估值水平等,谨慎乐观看待当下美股科技板块投资机会,中信证券的偏好顺序为:半导体、互联网、软件和硬件。

▍市场调整:人祸主导的关税闹剧。

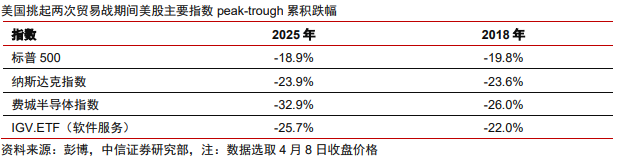

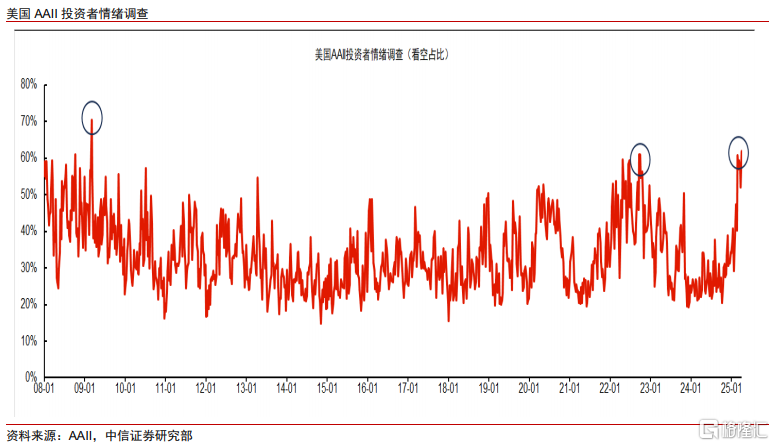

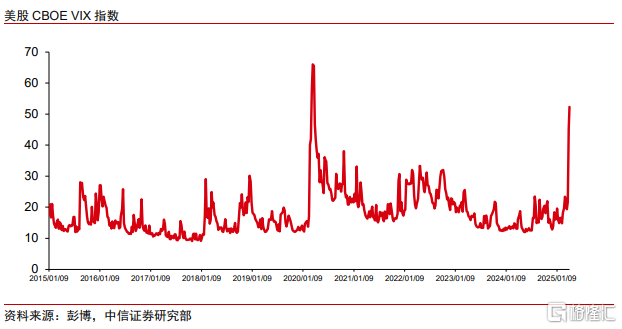

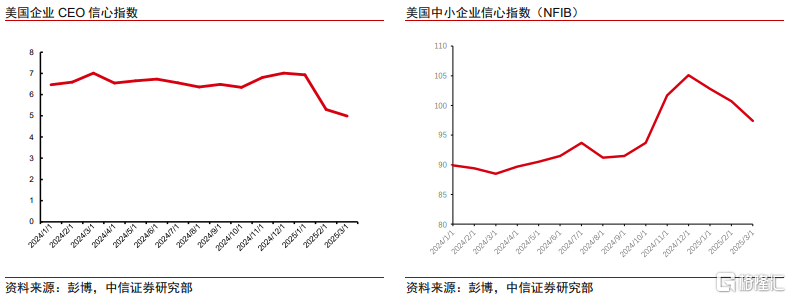

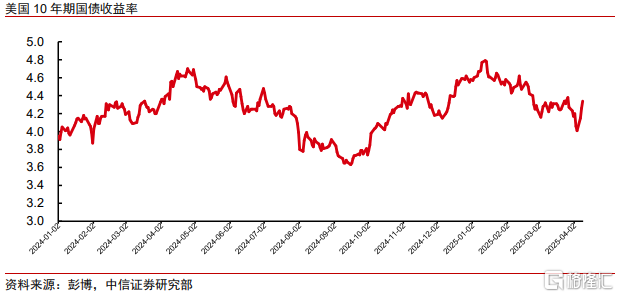

4月9日,伴随美国总统特朗普宣布对大部分国家的对等关税暂缓90天执行后,美股市场在经历近期的持续下跌之后出现大幅反弹,纳斯达克指数上涨12%。由于特朗普政府在关税层面系列难以捉摸的操作,自年内高点到4月8日,纳斯达克指数累积下跌24%,正式进入技术性熊市,在此期间美股科技相关指数累计跌幅和2018年贸易摩擦时候基本接近。和历次熊市见底时候的特征类似,相对便宜的估值水平、偏低的多头仓位,以及政策的转向等,带来了4月9日美股市场的大幅反弹。但历史经验亦告诉我们,市场从低谷走出和企稳,核心仍然需要基本面边际改善的配合。而这也是当下美股科技股投资者最希望分析清楚的问题。

▍关税影响:直接、间接两种路径。

1)直接影响:手机、PC等硬件。目前进入到美国的IT硬件产品,主要在美国以外的地区生产和组装。而其中影响最为明显的则是手机和PC,其生产&组装线主要集中于亚洲地区。以苹果为例,美国地区手机销量约占其全球销量的30%左右,若按照30%左右的关税(对等关税+baseline关税)计算,并假设苹果采用两种极端方式消化关税成本:全球售价上涨6%,或者企业承担导致利润下降17%左右。测算表明,关税将对苹果等相关企业短期业绩产生显著的影响。

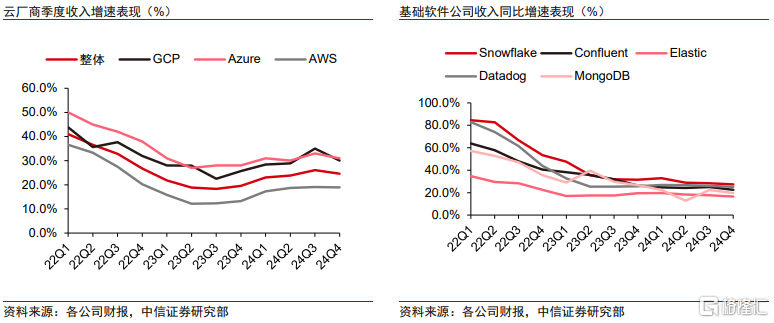

2)间接影响:降低市场总需求、造成供应链停摆,对应互联网、软件、半导体等。互联网、软件直接受关税影响相对较小,同时目前特朗普政府尚未推出针对半导体的关税政策,因此上述三部分免于直接关税影响。但关税带来的贸易成本上升、全球供应链停摆等,会影响市场总需求,进而影响企业在线广告投放、IT支出、终端消费需求等。

▍情形推演:闹剧快速平息,经济损害有限为基准情形。

这场所谓“胆小鬼”博弈游戏中,博弈复杂度远远超乎我们的理解和分析范畴,依据当下公开信息,最终的结果可简单分为两种可能的情形:

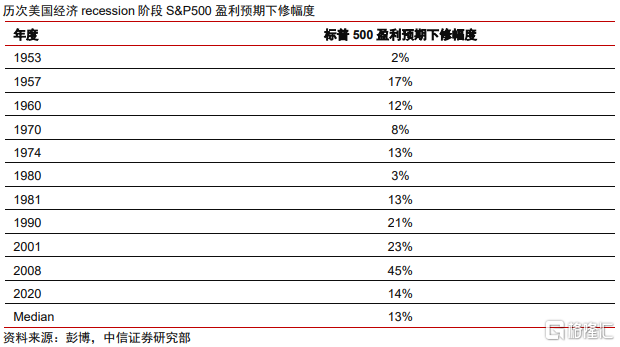

1)基准情形:闹剧短时间内平息,基本面损伤相对有限。对于特朗普政府而言,最优的策略便是在极短时间窗口之内达成自己的目的,并将对经济的影响和干扰降到最低,时间越长,其面临的来自经济、金融领域的反噬压力越大。目前美国经济的硬数据仍具有韧性,软数据出现明显走弱迹象,但历史经验显示,预期和真实数据之间本身并不具有必然的逻辑对应。中信证券预计美国经济软着陆仍将是大概率事件,美股科技企业业绩受损程度相对较小,且极可能主要影响二季度业绩。同时中信证券预计在基准情形下美股科技企业全年业绩平均下修幅度为0%~10%。

2)小概率:反复拉锯,美国经济陷入衰退。目前baseline关税仍在执行,同时美国和其他国家地区之间的贸易谈判仍存在诸多不确定性,叠加当前持续偏紧的金融市场流动性,市场的风险仍未完全解除,若后续特朗普政府继续进行系列难以理解的操作,美国经济进入衰退仍是可能情形。

▍投资展望:半导体、互联网、软件、硬件。

贸易谈判的积极进展,以及财报季中企业基本面受损程度明晰等,均是短期决定市场走势的核心变量。基准情形假设下,即使考虑后续业绩预期下修风险,当下估值也已能提供良好的保护,中信证券在基本情形下的投资建议是积极稳健,板块偏好排序依次为:半导体、互联网、软件、硬件。1)半导体,AI(最具确定性方向之一)、存储芯片&模拟芯片(周期复苏)、半导体设备;2)互联网,一线科技巨头,以及广告平台、金融科技平台企业;3)软件SaaS,较低的基数、合理估值水平、AI催化等有利支撑,偏好基础软件领域的数据管理、应用软件+AI,以及信息安全领域高成长方向(Identity、数据安全&备份等);4)硬件,优先关注网络设备、AI服务器等。

▍风险因素:

关税闹剧持续升级风险;特朗普政府行事风格不确定性风险;AI核心技术发展不及预期风险;科技领域政策监管持续收紧风险;全球宏观经济复苏不及预期风险;宏观经济波动导致欧美企业IT支出(尤其是AI支出)不及预期风险;企业数据泄露、信息安全风险;行业竞争持续加剧风险等。

▍投资策略:

伴随特朗普政府关税闹剧出现阶段性缓和迹象,判断美股市场最艰难时候或已过去。中信证券将美国经济软着陆视为当下的基准情形,并预计在此情形下美股科技板块企业全年业绩平均下修0%~10%,叠加当下较为合理的估值水平,中信证券谨慎乐观看待当下美股科技板块投资机会,中信证券的板块偏好依次为:半导体、互联网、软件和硬件。

注:本文节选自中信证券研究部已于2025年4月11日发布的《前瞻研究行业美股科技板块资本开支专题—美股科技股后续走向的思考》报告,分析师:陈俊云S1010517080001;贾凯方S1010522080001;高飞翔S1010523060003;许英博S1010510120041

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14585.html