核心观点

2025年两会落幕,各类政策持续落地,对于债市而言“发展中化债,化债中发展”成为主旋律。当前两会对债市的影响相对中性,股票牛市仍需等待基本面支撑,年内信用债供给结构或将改善,债市维持震荡格局。仍建议继续关注短端信用债挖掘机会,同时短期关注利率变化、税期及跨季资金面对信用债走势的影响,长期关注股债跷跷板及地产“止跌回稳”带来的预期调整。

目前各期限、品种利差走阔,处于相对较高的历史分位数水平,近期初现修复迹象。建议关注1YAAA/AA+商金债、二级资本债挖掘机会,优先关注大行,整体流动性较优;建议关注1Y中高评级普信债挖掘机会,利差相对可观,基本处于20%以上历史分位数水平。同时,近期地产板块政策表述积极,地产化债支持政策积极推进,万科等地产风险边际缓释,地产或迎来持续改善,建议关注央企地产挖掘机会。

正文

1、发展中化债,化债中发展

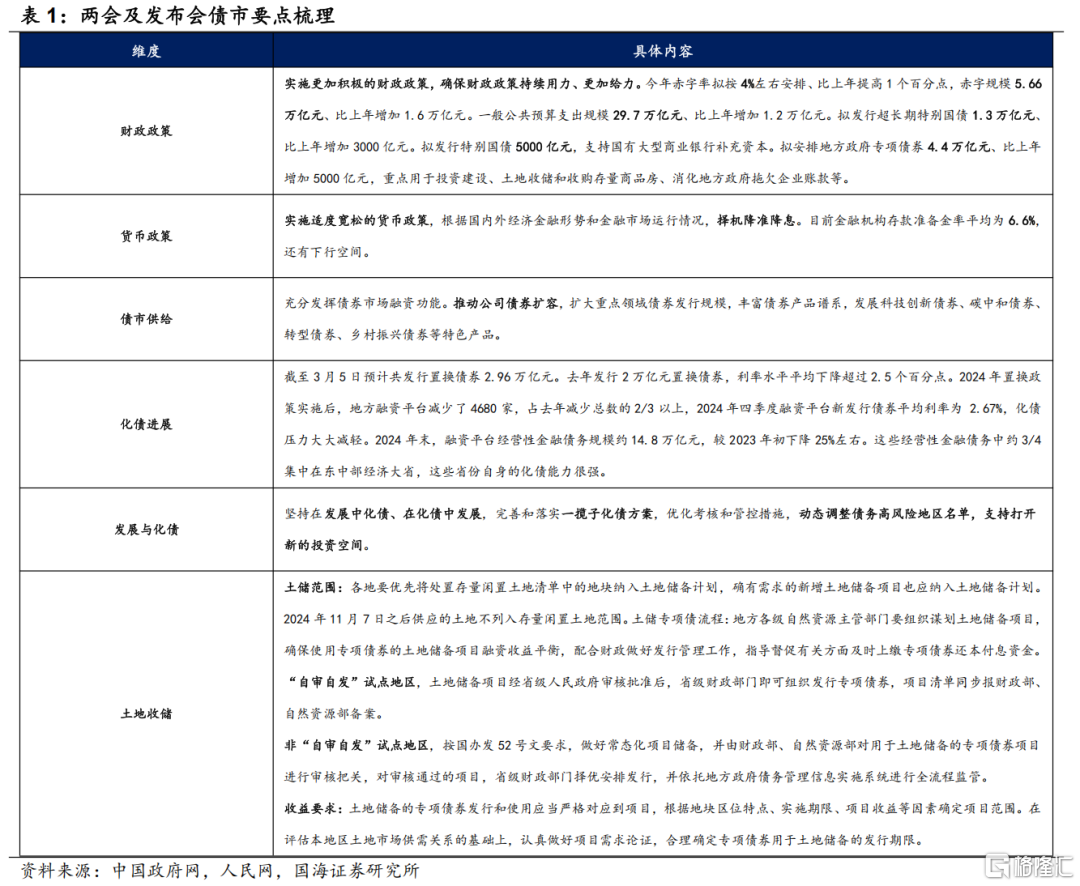

2025年信用债市场迎变局,“发展中化债,化债中发展”成为主旋律。两会及国务院发布的《关于做好金融“五篇大文章”的指导意见》针对财政政策、货币政策、债市供给、化债进展、高风险区域调整、杠杆空间、土地收储等议题均有重要表述。

负面来看,一方面,降息时间不确定性增加,“择机降准降息”弱化市场预期;另一方面,前期资金面边际收紧,债市回吐抢跑收益,两会对股市及科技等维度表述积极,市场情绪主导近期调整,权益热度、地产修复进程或对债市长期走势形成扰动。

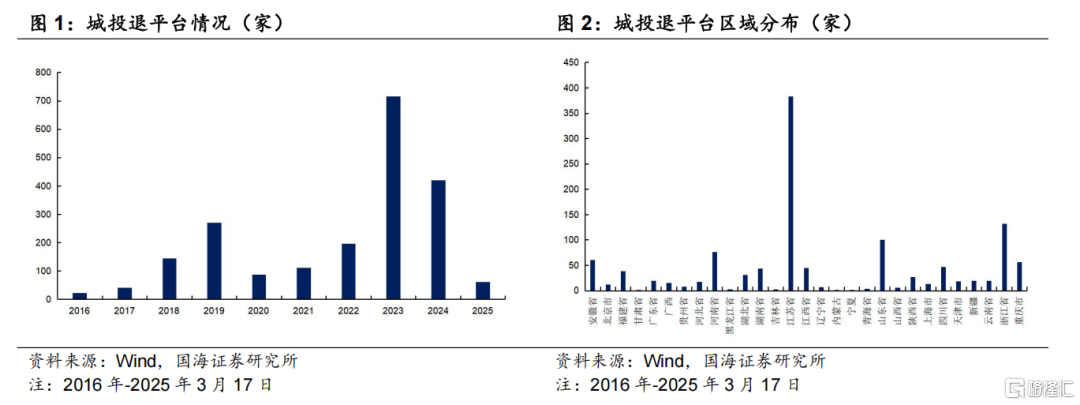

正面来看,一方面,“推动公司债扩容,扩大重点领域债券发行规模”,信用债一级供给或将迎来结构性优化,“退重点”及“退平台”加速,城投产业化转型已成为不可逆趋势。但整体来看,债务管控仍严,在保障项目质量的情况下增加产业债发行规模为当前核心宗旨。另一方面,“一揽子化债政策”持续推进,发展与化债进入再平衡阶段,城投化债、银行资本金补充、专项债土地收储持续推进,有利于城投及银行主体资质及现金流的持续改善。2025年置换隐债专项债在政策指导下加速落地,截至3月14日发行规模1.20万亿,达年内进度的60.08%。当前,信用债票息保护相对充足,债市持续调整下短端确定性较强,信用债挖掘空间充足。

综合来看,两会对债市的影响相对中性,股票牛市仍需等待基本面支撑,年内信用债供给结构或将改善,债市维持震荡格局。建议继续关注短端信用债挖掘机会,同时短期关注税期及跨季资金面对信用债走势的影响。

2、年内新增供给在哪里

年内债市迎来新增供给,债市供需矛盾或小幅弱化,城投产业化转型已成必然趋势,保证质量的情况下增加发行数量为首要宗旨。

一方面,2025年两会明确新增政府债务总规模11.86万亿元,比上年增加2.9万亿元,其中新增超长期特别国债3000亿元、特别国债5000亿元、地方专项债5000亿元。

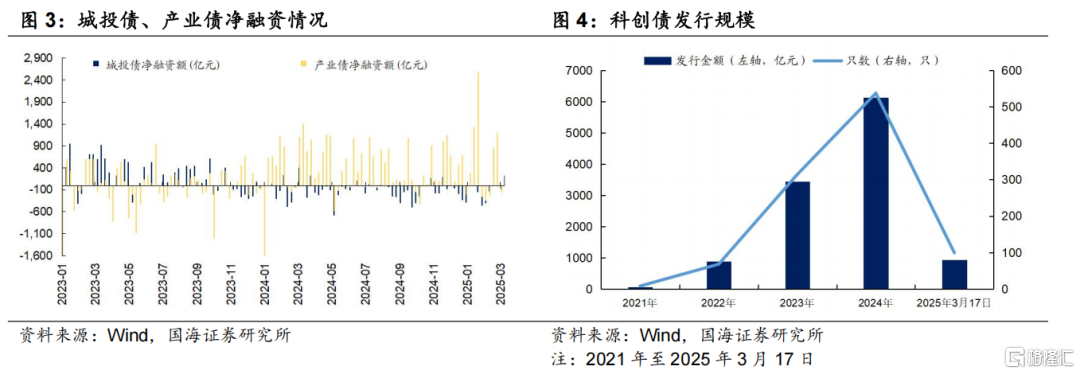

另一方面,退平台及产业化转型加速,政策及监管支持公司债及各类创新品种发行,信用债供给结构优化,城投债持续缩量,产业债仍为主要增量供给。

结合今年政策导向看, “335”产业认定标准仍严,产业主体为增量发行主力。区域方面,建议关注经济大省、化债进展顺利区域、区位及经济基础较好的国家级新区及经开区;主体方面,建议关注相对优质区域的涉农主体、公用主体;券种方面,建议关注高成长产业债,科创孵化、乡村振兴等创新债券品种。

3、高收益资产在哪里

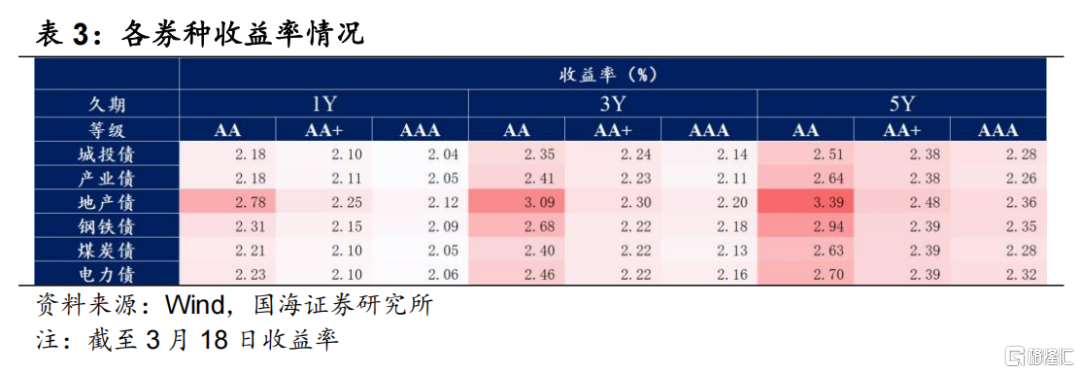

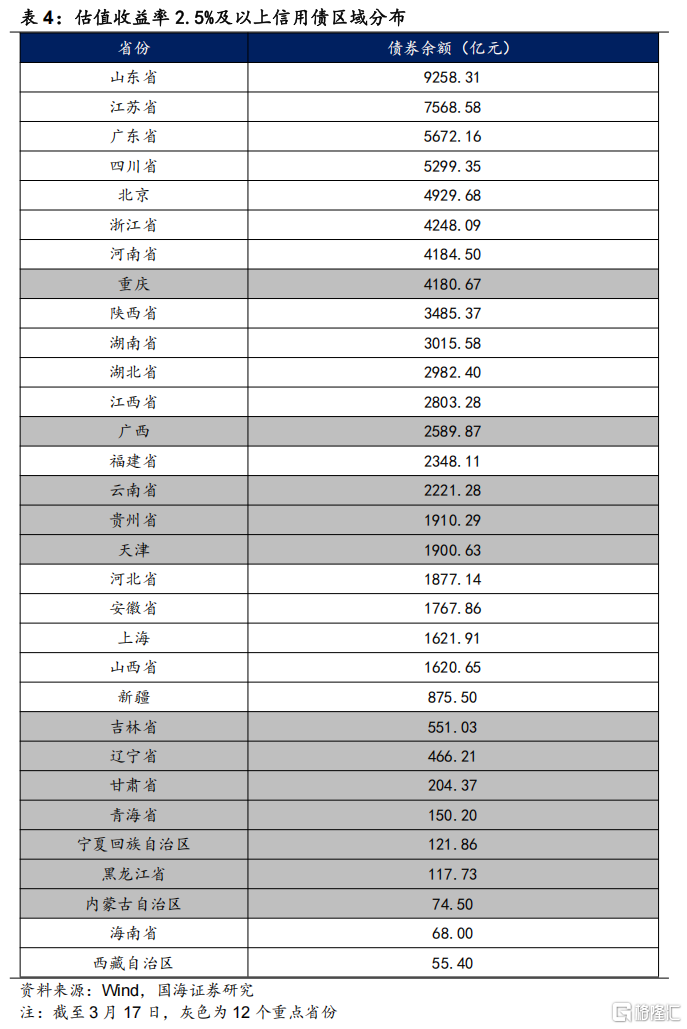

截至2025年3月17日,行权估值收益率在2.5%及以上信用债存量规模约78,380亿元,占比22.44%。其中城投债规模42,350亿元,占比36.45%;产业债规模36,030亿元,占比15.46%;金融债规模7,994亿元,占比5.98%。从省份分布看,山东、江苏、广东等经济大省存量规模靠前。从收益率看,当前各期限、等级信用债收益率基本处于2.04%-3.09%区间,城投债及产业债基本处于2.04%-2.64%区间。

4、信用债挖掘

4.1

把握短端信用债配置窗口

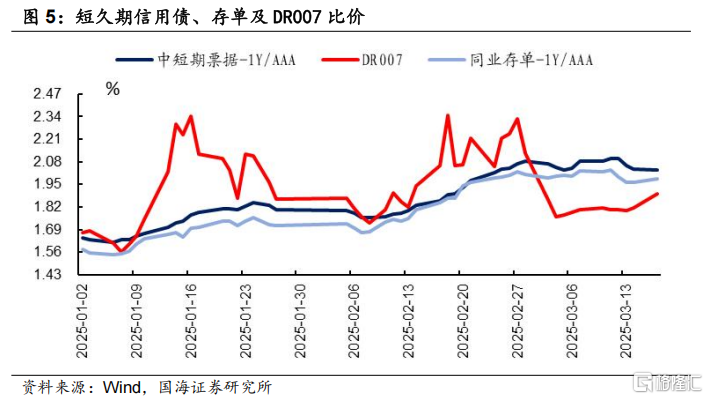

我们在《把握短端信用债的配置机会》中论述过,结合资金面、估值波动、机构行为及持有期收益率测算,目前潜在风险相对可控,市场情绪主导近期债市调整。目前,在资金面进一步收紧概率不大的情况下,伴随短债收益率抬升,短久期信用债性价比凸显,迎来战略配置窗口期。

从曲线变化看,收益率曲线走陡,短端持续震荡下行,中长端持续调整,3月12日信用债初现短暂修复迹象。短端品种确定性较强,票息保护相对充足,利差下行幅度相对更大;长端不确定性仍强,利差修复进度明显较弱,短期或仍以震荡为主。

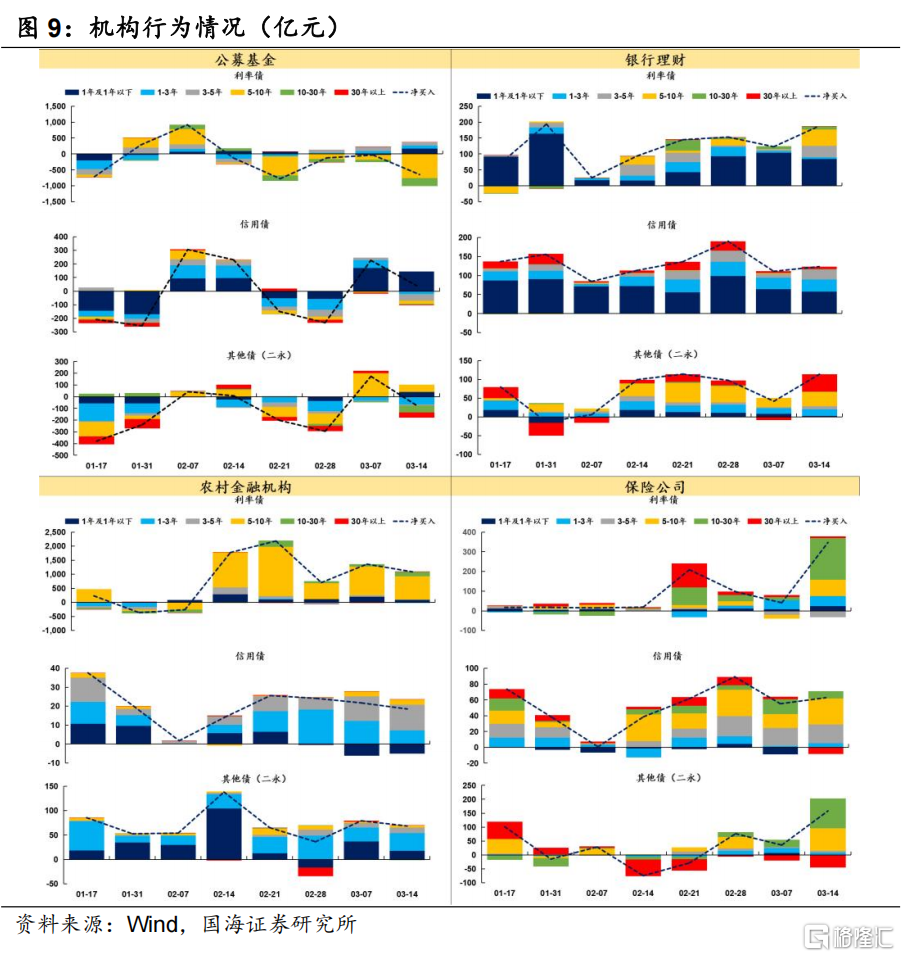

从机构行为看,当前收益率已达机构配置点位,短久期信用债存在买盘支撑。1Y短久期信用债基金及银行理财买入力量仍强,1Y-5Y中短久期信用债保险及理财买入力度较大,暂未出现理财赎回趋势。

4.2

那些品种值得关注

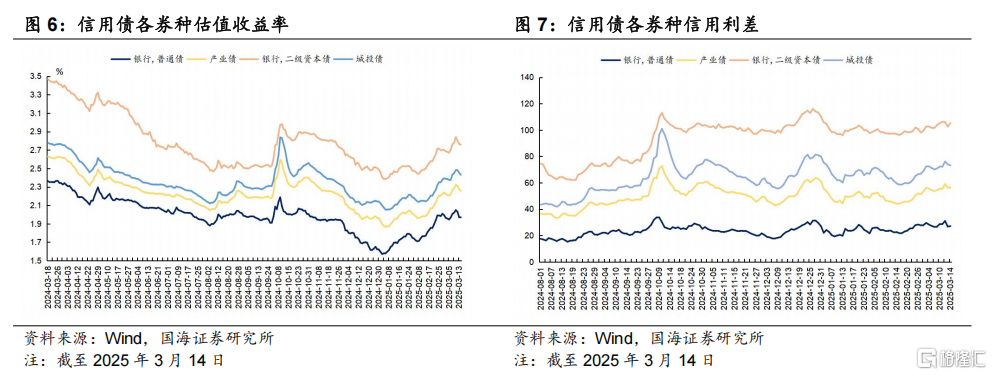

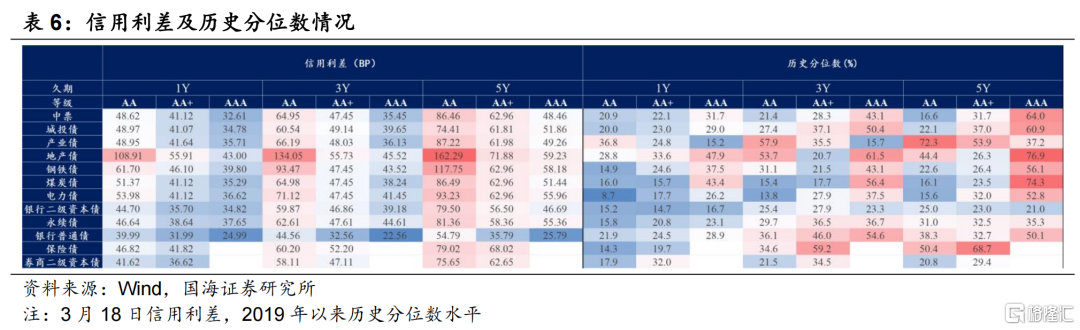

从券种修复幅度看,利差修复商金债>二永债>产业债>城投债,后续信用债大概率伴随利率继续调整。商金债及二级资本债因流动性及防御性较强,走势显著强于普信债,高隐含评级及短久期利差收窄超5bp;在化债政策护持下,1Y-城投债利差修复强于同期限产业债,2Y-5Y中高评级产业债利差修复强于可比城投债。当前债市行情下,建议继续关注高票息及短久期普信债挖掘机会,对于久期超过2027年的城投债个券,仍建议审慎评估主体信用资质。

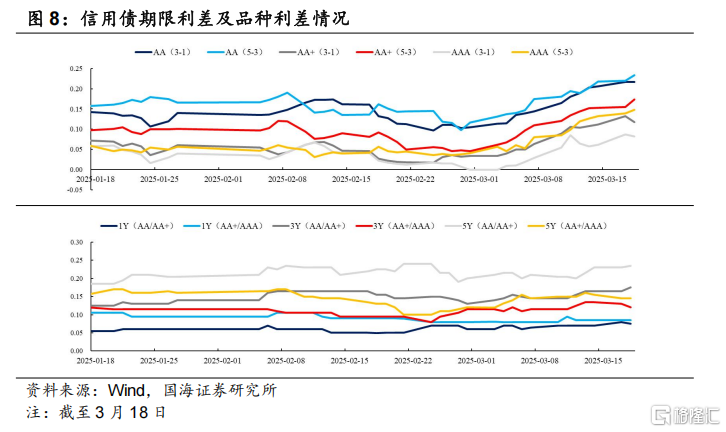

从信用利差看,当前各品种期限利差走阔,处于相对较高历史分位数水平。建议关注1YAAA/AA+商金债、二级资本债挖掘机会,优先关注大行,整体流动性较优;建议关注1Y中高评级普信债挖掘机会,利差相对可观,基本处于20%以上历史分位数水平。同时,近期地产板块政策表述积极,地产化债支持政策积极推进,万科等地产风险边际缓释,地产或迎来持续改善,建议关注央企地产挖掘机会。

风险提示

资金面收紧超预期、化债政策落地超预期、城投信用风险超预期、统计数据存在偏差、历史数据无法预测未来走势。

注:本文来自国海证券发布的证券研究报告《两会后的信用债关注与挖掘》;报告分析师:靳 毅 SAC编号:S0350517100001 谭 升 SAC编号:S0350524100002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9894.html