·概要·本期融资数据,一方面体现了政府继续发力稳增长,包括政府债加快发行、加快使用;另一方面,仍指向私人部门融资意愿则需要更多政策提振。国泰海通认为,下半年货币政策仍有进一步降息的空间。

社融增速持平:政府债、企业债主要贡献。5月新增社融2.3万亿元,同比多增2271亿元,但今年前四个月社融平均同比多增达9009亿元,多增幅度回落。不过5月政府债净融资并不弱,多增规模较前几个月回落主要是受到高基数影响。5月企业债新增1496亿元,同比多增1211亿元,表现同样不错,债券市场利率走低或是重要推动力。

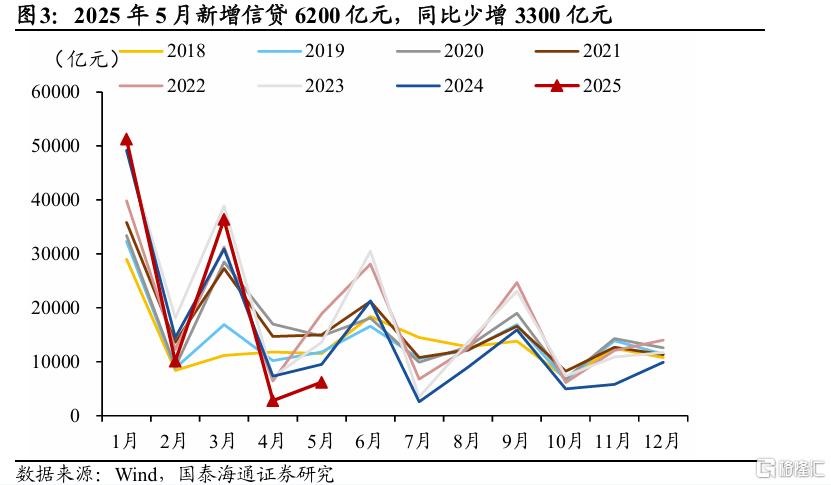

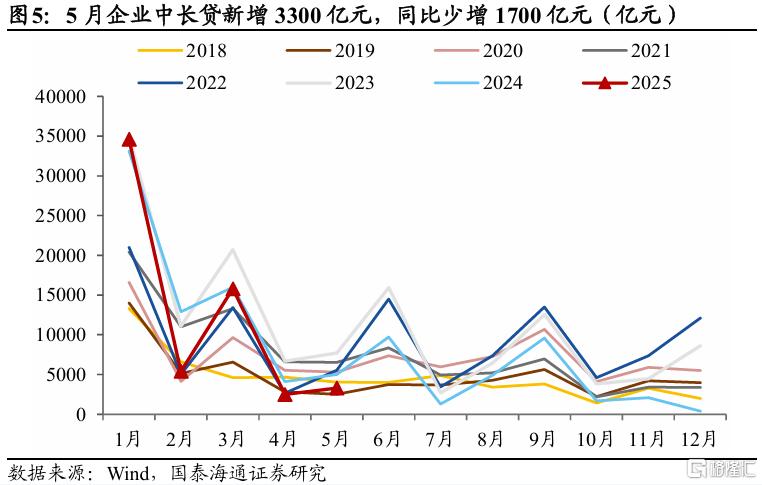

5月新增信贷6200亿元,较4月季节性回升,但同比少增3300亿元。从结构上来看,5月实体融资表现有两点值得关注:1.企业短贷表现超季节性。这可能与关税摩擦暂缓下,外贸企业短暂抢出口需要短期贷款支持有关。不过总体上企业部门融资还是反映了在关税政策仍有不确定性预期下,出口企业投融资活动依然偏弱。2.债券融资对贷款的替代边际增加。近期债券利率边际走低,加上系列支持政策陆续推出,产业债包括科创债发行放量,替代对应企业的中长期资金需求。5月企业债新增约1500亿元,同比多增1211亿元;企业中长贷则同比少增1700亿元。

总体来看,政府在继续加杠杆、私人部门融资意愿则需要更多政策提振。往后看,下半年货币政策仍有进一步降息的空间。尽管名义利率已在调降,但结合通胀情况,当前实际利率水平仍在历史较高位,在内外部扰动仍大的背景下,未来企业融资、居民房贷融资成本仍有继续下调的必要和空间。

风险提示:外部不确定性上升

1社融同比多增:债券融资支撑

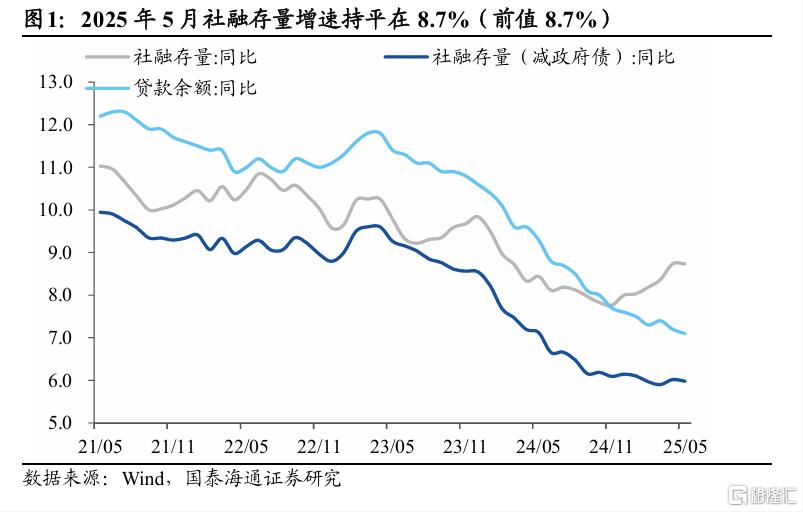

社融同比小幅多增。根据1-5月的数据,2025年5月新增社融2.3万亿元,同比多增2271亿元,但今年前四个月社融平均同比多增达9009亿元,多增幅度显著回落。社融存量增速维持在8.7%。

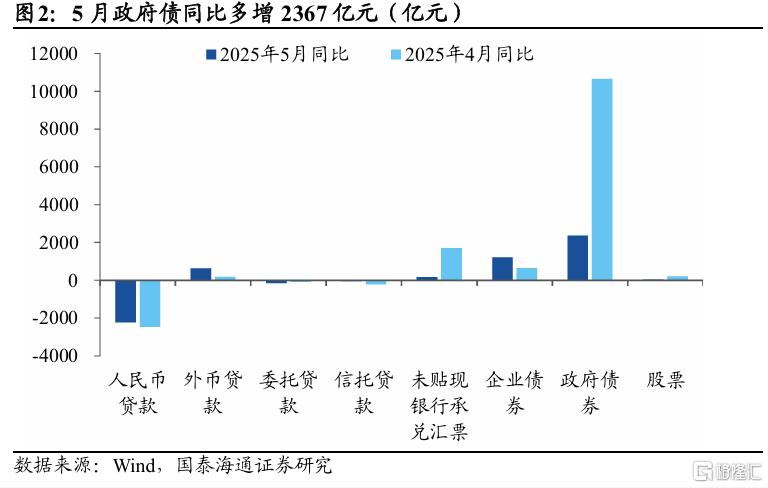

结构上,5月中央和地方政府均继续发力,政府债净融资规模并不弱,持续支撑社融。5月新增政府债融资1.46万亿元,较去年同期(1.2万亿元)同比多增2367亿元,多增规模较前几个月回落主要是受到高基数影响。从总融资规模来看,5月政府债融资依然表现较强,反映政策端不断前置发力。其中,用于置换隐债的地方政府再融资债净融资额则回落至1913亿元,影响逐步减弱。5月企业债新增1496亿元,同比多增1211亿元,表现同样不错,债券市场利率走低或是重要推动力。

人民币贷款弱于季节性。5月投向实体的人民币贷款新增5960亿元,同比少增2237亿元,持续对社融形成拖累。非标融资方面,信托贷款同比少增51亿元,未贴现银行承兑汇票同比少减169亿元,委托贷款同比多减158亿元。

2信贷:企业短贷有所支撑

5月新增信贷6200亿元,较4月季节性回升,但同比少增3300亿元。其中企业短贷和居民中长贷同比多增,形成支撑。企业信贷表现仍部分受到地方政府债务置换对企业存量贷款的拖累;居民部门信贷同比增速低位稳定。

总体上,近几个月数据显示,实际融资需求仍未明显改善,政策需持续加码巩固经济和信心。5月初以来,央行等主要部门已经落地了系列稳经济、稳预期政策,包括降准、降息、扩容再贷款、创设新结构性货币工具等,推动实体融资成本进一步回落;发改委也明确表示,大部分稳就业稳经济政策措施将在6月底前落地、力争6月底前下达完毕今年全部“两重”建设项目清单。国泰海通认为,政策已在开始新一轮发力,不过受内外部压力叠加市场预期偏弱影响,货币政策传导效果或有限,关注财政政策未来的协同发力。

从结构上来看,5月实体融资表现有两点值得关注:

1.企业短贷表现超季节性。这可能与关税摩擦暂缓下,外贸企业短暂抢出口需要短期贷款支持有关。不过总体上企业部门融资还是反映出在关税政策仍有不确定性预期下,出口企业投融资活动依然偏弱。

2.债券融资对贷款的替代边际增加。近期债券利率边际走低,加上系列支持政策陆续推出,产业债包括科创债发行放量,替代对应企业的中长期资金需求。5月企业债新增约1500亿元,同比多增1211亿元;企业中长贷则同比少增1700亿元。

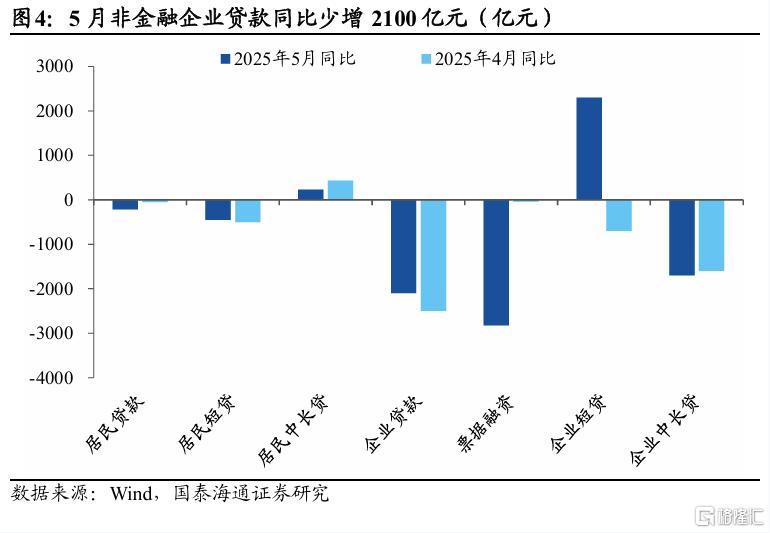

5月企业信贷同比少增2100亿元,其中企业中长贷新增3300亿元,同比少增1700亿元;短贷新增1100亿元,同比多增2300亿元;票据融资新增746亿元,同比少增2826亿元。

企业中长贷部分受地方政府债务置换的影响。不过4月开始用于置换的特殊再融资债发行节奏已经在放缓,预计5月以来其对贷款的拖累实际上在减弱。同时,尽管5月LPR利率下调带动实体融资成本走低的信号,但在内外部双重压力下,企业部门加杠杆意愿仍不强,构成当前信用扩张的主要约束。

同时,5月票据融资仅新增746亿元,结合银行承兑汇票减少1162亿元来看,企业短期流动性管理也趋于保守。

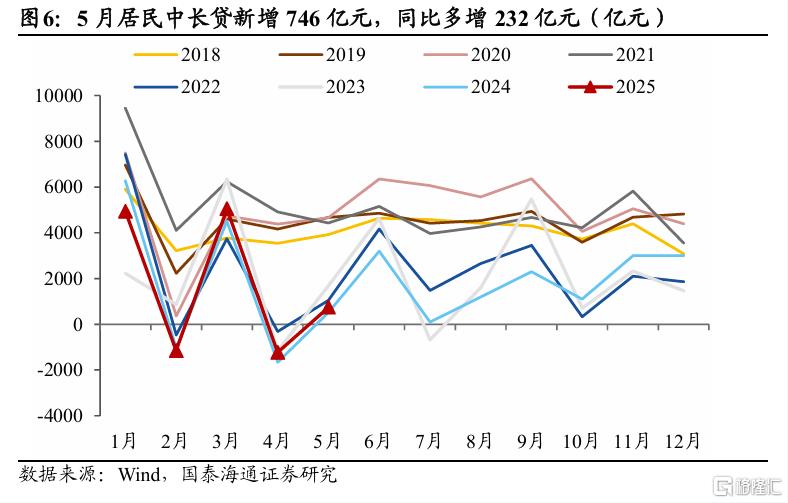

5月居民贷款同比少增5216亿元,其中短期贷款减少208亿元,中长期贷款新增746亿元,同比多增232亿元。相对应的,5月30大中城市商品房成交面积同比降幅还在3.3%,指向稳地产还需要更多政策加码。结合5月CPI低位徘徊来看,居民部门资产负债表修复进展有限。

3货币:低基数下M1同比反弹

2020年以来稳定币市场呈现快速增长态势。国泰海通认为,如果主要监管法案能够正式落地,将为市场发展注入新的动力。除了政策红利外,稳定币近年来的内生动力和外生动力也会继续发挥作用,共同推动行业的进一步发展

5月M1同比上行0.8个百分点至2.3%;M2同比略有回落至7.9%(前值为8.0%),去年同期基数是主要影响。从M1和M2的5月增量来看,均在近年同期的低位水平,主要指向信贷派生的力度偏弱。

从结构看,5月非银存款新增1.19万亿元,处在历史同期高位,可能与股市回暖、以及存款利率密集下调加速存款向理财、基金等资管产品“搬家”有关。

总体来看,政府在继续加杠杆、私人部门融资意愿则需要更多政策提振。往后看,下半年货币政策仍有进一步降息的空间。尽管名义利率已在调降,但结合通胀情况,当前实际利率水平仍在历史较高位,在内外部扰动仍大的背景下,未来企业融资、居民房贷融资成本仍有继续下调的必要和空间。

这也会带动银行存款利率的持续回落,以维护银行净息差。但目前来看,降息呈现“非对称性”特征:短端利率,比如1年期存单利率、1年期国债利率降的还要慢一些。包括5月货币政策的调整已释放明确信号:在逆回购和LPR利率下调后,商业银行迅速跟进下调存款利率,且呈现出”长期限、大幅度”特征。这种结构性的、非对称性降息,意味着传统存款的吸引力进一步下降,理财、货币基金等金融产品将持续吸收居民“搬家”过来的存款。

4

风险提示

外部不确定性上升。注:本文来自国泰海通证券于2025年6月14日发布的《信贷同比少增:静待政策发力——2025年5月金融数据点评(国泰海通宏观 应镓娴、贺媛、梁中华)》,分析师:应镓娴S0880525040060;贺媛 S0880525040129;梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29506.html