近期黄金价格再创新高,主要是海外市场衰退交易与关税恐慌交易所致。综合通胀、增长、关税、地缘等多个因素来看,当前黄金行情难言结束。二季度至年中,海外市场或持续出现类滞胀交易的主线,并利好黄金表现,而关税和地缘冲突对黄金的扰动仍未到终点,在不确定性情绪积聚以及释放以前,上述因素对黄金的驱动难言结束。从资金面看,黄金多头对黄金当前走向的影响程度已经来到历史最高水平,不过交投规模以及热度并未达到历史“最拥挤”区间,资金仍有进一步加仓的空间。综合当前基本面和资金面数据,中信证券预计年内黄金行情可能仍未结束。

▍2025年3月28日,国际金价再创新高,盘中最高价录得3086.04美元/盎司,已经达到并超越了中信证券此前对于黄金价格的预测区间。对此点评如下:

▍从基本面看,近期黄金行情主要为衰退交易与关税恐慌交易所致。综合通胀、增长、关税、地缘等多个因素来看,当前黄金价格连续冲高,但行情难言结束:

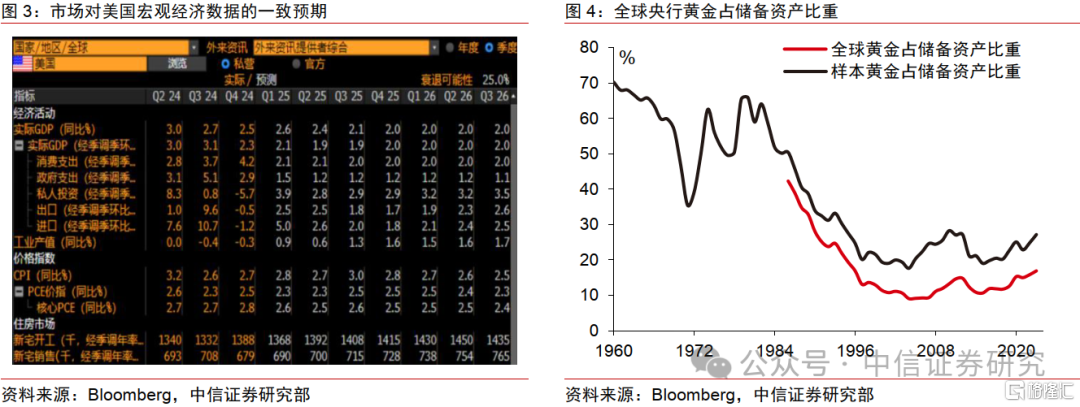

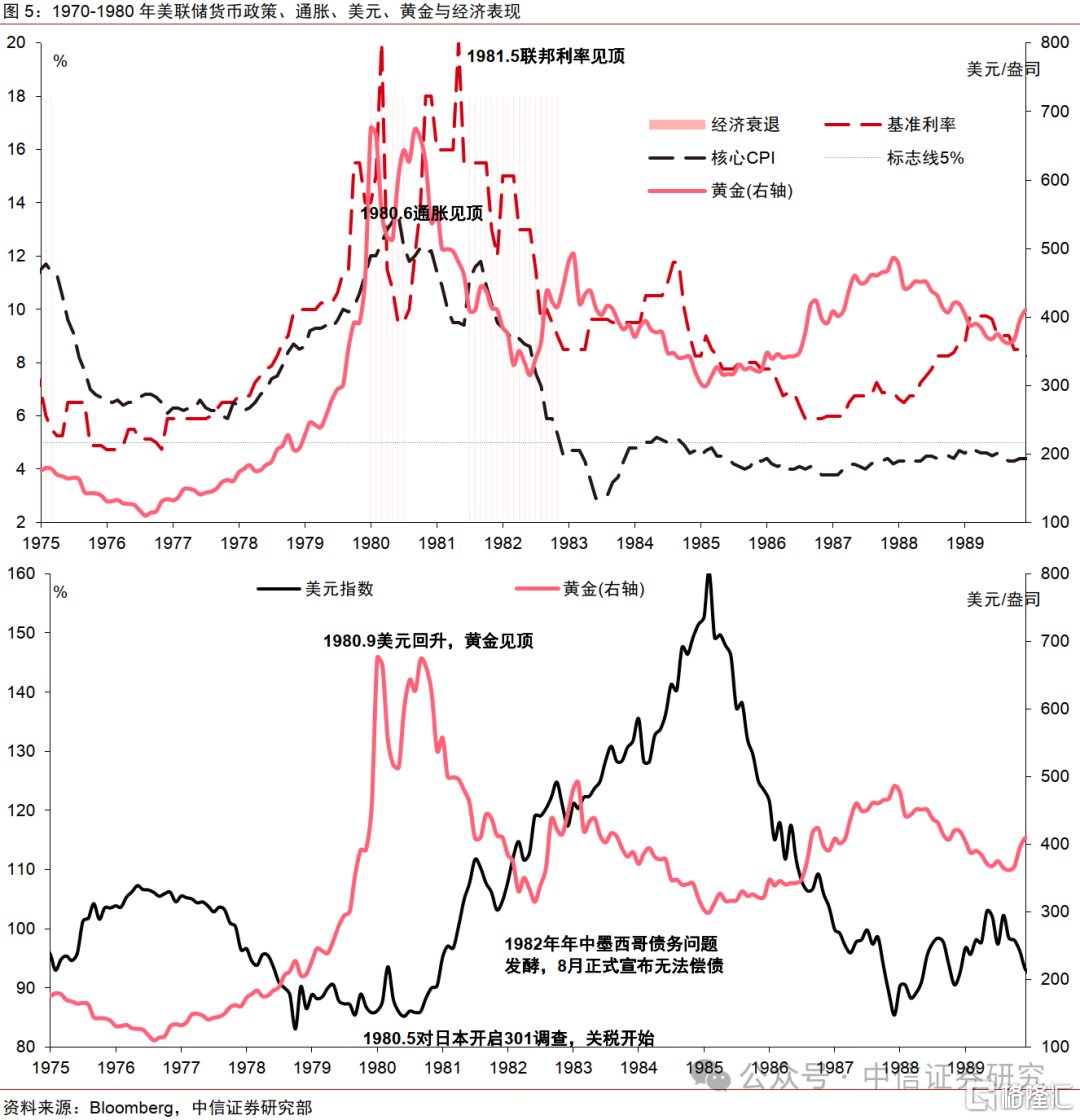

从通胀与增长表现来看,“类滞胀”交易或在二季度至年中持续发酵并利好黄金。同时,未来如果美国成功降低通胀,将是美元与黄金共振趋势结束的重要关键变量。美国通胀相较经济增长上行的速度仍是今年宏观交易的重要变量。自通胀视角来看,2月CPI难以打消市场对于美国通胀前景的隐忧。中信证券预计美国总体CPI同比在4月前仍能因基数效应而继续下降、但下半年或将存在反弹隐忧[1]。自经济增长视角来看,近期市场对于今年四个季度美国实际GDP环比增速的一致预期分别是2.1%、1.9%、1.9%和2.0%(彭博一致预期)。目前仍处在市场持续交易并验证美国经济“软着陆”背景下经济读数下修的阶段[2],距离市场观测数据逐渐形成“经济底”的预期和共识还有一定距离,因此美国通胀上行时点及速度或快于增长,二季度至年中类滞胀环境及趋势或在数据中兑现,大类资产配置角度上相对而言利好商品市场。中信证券对于全年商品市场排序为金>铜>油。就目前的趋势看,“类滞胀”交易对于黄金而言的驱动仍处于早期,此外,近两年来黄金与美元一改市场此前的“黄金与美元呈现负相关性”的共识,而呈现着阶段性“同升同降”的正相关性,这主要是由于通胀黏性带来的纸币贬值压力、美国债务问题以及“去美元化”趋势造成的。站在当前美国财政风格逐渐由过去四年的财政扩张转向“压降支出”的背景下,后续黄金与美元阶段性正相关的趋势是否结束应重点关注美国成功降低通胀的时点、非美国家相对美国发生经济及债务问题的可能性等因素。

从关税表现来看,近期市场在定价4月初的特朗普关税问题,对本轮关税的定价并非该因素对黄金价格带动作用的终点,后续特朗普关税问题与潜在的中美双边谈判获得实质性成果仍需更多时日。近期由于担忧4月初特朗普政府对中国潜在的普征关税政策的落地,黄金价格呈现较大涨幅。整体来看,特朗普政府或仍会普征关税、以及就药品和芯片等特定行业加征关税。部分投资者担心本轮关税问题充分反映至资产价格后的黄金价格阶段性回调。中信证券认为关税的扰动实质上没有结束,当前距离特朗普关税政策全部落地、中美双边谈判达成阶段性共识仍有一定距离,短时的波动并不影响上述逻辑。后续应特别注意观察中美关系从当前的“制裁-反制裁”向“管控分歧-防风险”方向的变化,在不确定性情绪积聚以及释放以前,该因素对黄金的驱动难言结束。

从地缘冲突来看,俄乌冲突谈判近期再次陷入分歧当中,年内彻底实现停火仍存在较大不确定性。俄乌冲突逐渐结束的趋势较为确定,但是过程仍将较为波折,近期谈判进程再次陷入较大分歧[3],通过军事行动增加谈判筹码的方式或仍时有发生。实质上来看,俄罗斯与美西方(包括乌克兰)在乌克兰加入北约问题、北约东扩问题上存在实质性的分歧,年内彻底实现停火仍存在较大不确定性。阶段性地缘冲突或仍对黄金价格存在一定程度的带动作用。除此之外仍应关注伊以冲突以及美国对什叶派组织的针对性政策产生的区域冲突所带来的影响。

▍从资金面看,黄金交投规模以及热度并未达到历史“最拥挤”区间,预计资金仍有进一步加仓的空间。

从资金面角度看,一方面,当前黄金多头持仓占比已经来到历史绝对高位,反映出黄金多头对黄金当前走向的影响程度已经来到历史最高水平,也印证了近期市场对于黄金“涨幅过快”以及“是否会产生回调压力”的担忧。中信证券认为短期担忧在资产价格方面主要体现在震荡与阶段性小幅回调。不过从黄金交投规模的数据来看,当前黄金交投热度大约位于平均线以上一个标准差的位置,距离2016年和2020年的历史“最拥挤”区间仍有一定距离。

▍风险因素:

海外经济着陆节奏快(慢)于预期;海外通胀读数超预期;我国稳增长政策出台力度、节奏、效果低于预期;美联储货币政策超预期变化;特朗普政策扰动超预期;中东和俄乌局势演进超预期。

[1]参考中信证券研究部海外研究组研报《美国2025年2月CPI点评—“关税暴风雨”前的宁静?》(2025-03-15)

[2]参考中信证券研究部海外研究组研报《大宗商品跟踪点评系列之三—国际油价当前或进入底部震荡区间》(2025-03-16)

[3]2025年3月28日,俄国防部表示乌克兰持续袭击俄罗斯能源基础设施建设;同时,近期特朗普抱怨俄罗斯,指责俄罗斯拖延谈判进程,企图获得西方更多的让步。

注:本文节选自中信证券研究部已于2025年3月30日发布的《大宗商品跟踪点评系列之四—黄金价格创新高,但行情可能仍未结束》报告,分析师:贾天楚S1010524040002;崔嵘S1010517040001;李翀S1010522100001;韦昕澄S1010524090013

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11731.html