核心观点

数据:

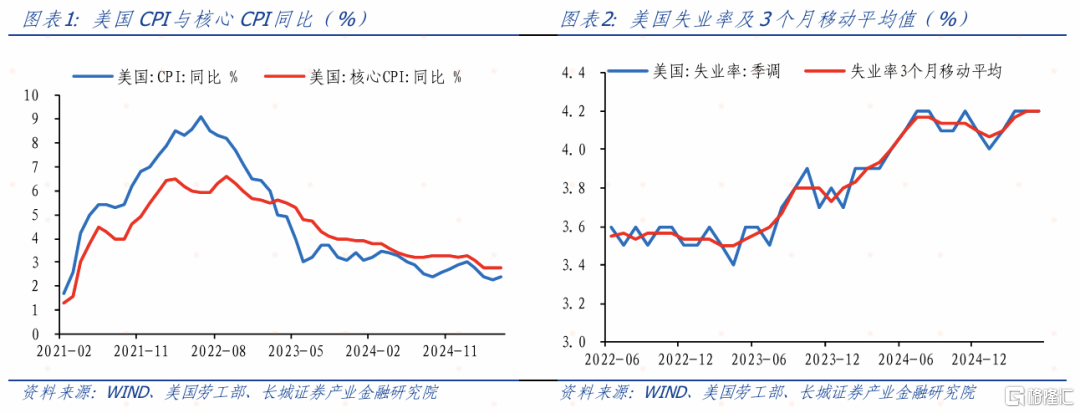

美国5月CPI同比升2.4%,预期升2.40%,前值升2.3%;CPI季调环比升0.1%,预期升0.13%,前值升0.2%;核心CPI同比升2.8%,预期升2.84%,前值升2.8%;核心CPI季调环比升0.1%,预期升0.23%,前值升0.2%。

要点:

美国5月CPI低于市场预期,关税对美国通胀的转导速度慢于预期。CPI同比较上月略微回升,但仍处于较低水平。5月CPI回升主要来自运输服务、运输产品、家用家具、能源价格上升,5月美债先跌后涨、美元低位震荡,市场对通胀加剧预期仍较高。美国PMI继续下跌,政策前景的不确定性依旧限制经济活跃度,市场仍表现出部分悲观情绪。本月CPI数据表现较为温和,市场预计2025年降息两次,但通胀预期仍在升温,关税的影响仍不容小觑。

总体看,由于原油、住所租金以及部分商品价格下跌,背后可能企业暂时通过消耗库存和压缩利润空间抵消部分通胀压力,5月美国CPI数据全面低于预期,通胀表现温和。但关税的影响将逐步显现,美国零售巨头沃尔玛公司高管在5月15日表示,受美国政府关税政策影响,沃尔玛将在5月底上调商品价格。即便关税暂时缓和,企业也无法消化所有关税压力,企业向消费者的价格传导过程或“虽迟但到”,并且企业囤积的库存有限、地缘政治局势再次动荡、美国进口额大幅萎缩都将推动物价上升,二次通胀风险依然较高。

正文

美国5月CPI同比2.4%(前值2.3%)、CPI季调环比0.1%(前值0.2%)、核心CPI季调环比0.1%(前值0.2%),均低于市场预期,关税对美国通胀的转导速度慢于预期。CPI同比较上月略微回升,但仍处于较低水平。5月CPI回升主要来自运输服务、运输产品、家用家具、能源价格上升,5月美债先跌后涨、美元低位震荡,市场对通胀加剧预期仍较高。美国PMI、就业数据继续下滑,政策前景的不确定性依旧限制经济活跃度,市场仍表现出部分悲观情绪。本月CPI数据表现较为温和,市场预计2025年降息两次,但通胀预期仍在升温,关税的影响不容小觑。

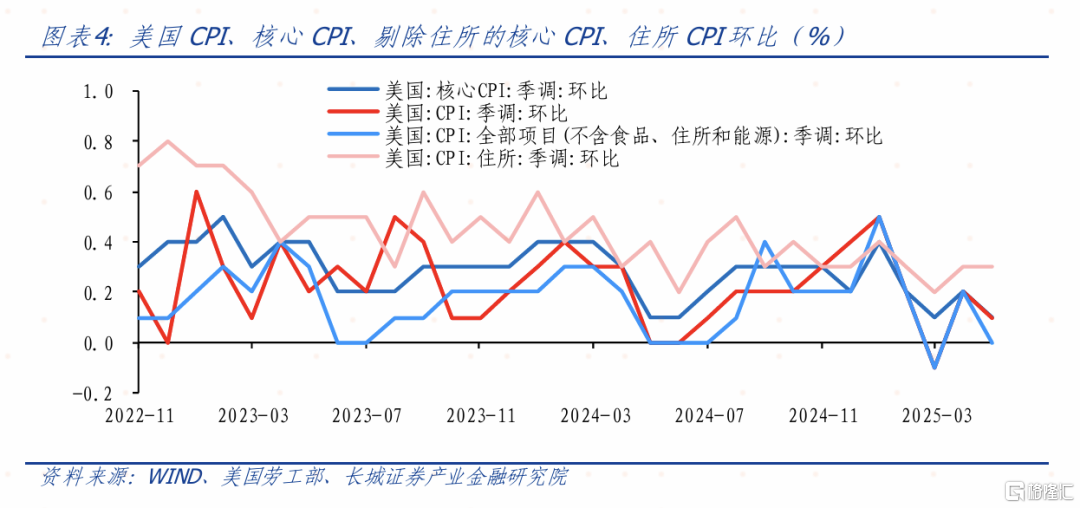

CPI分项看:

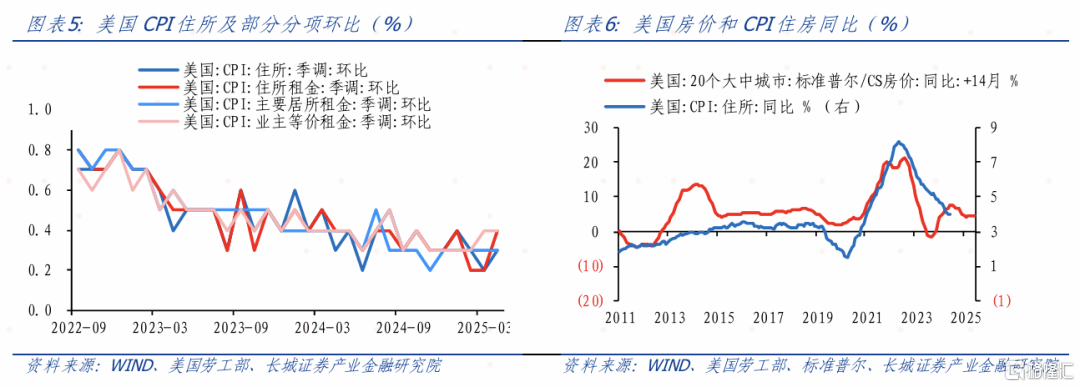

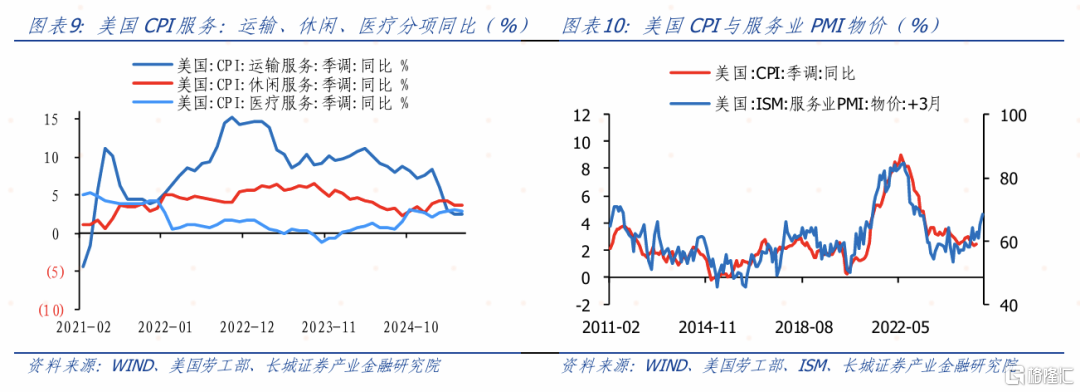

5月份,超级服务通胀季调环比较4月份下调0.2个百分点至零增长,其中运输服务价格下降0.3个百分点至-0.2%,教育和通讯服务回升0.3个百分点至0.1%。能源价格环比下降1%,汽油价格环比下降2.6%,在一定程度上缓解了整体物价上涨压力,但近期伊朗发出的攻击威胁加剧中东紧张局势将驱动油价反弹,限制油价下跌空间。

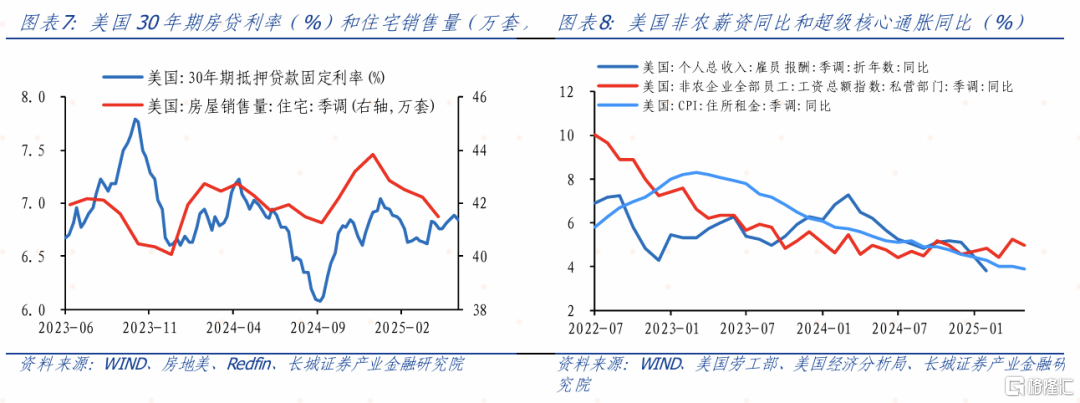

而通胀粘性较强、占比最高的住所租金对CPI环比有显著的拉动作用,季调环比0.3%,拉动CPI环比增长0.11%,但增速较上月有所下滑,据追踪全美数百万宗交易的ICE数据显示,5月美国房价自2012年以来首次出现月环比下跌(不考虑新冠疫情封控期间的波动),经济前景不稳以及贷款利率较高,美国部分地区房地产市场处于供过于求的失衡状态,滞销房源持续堆积,未来房价面临较大压力。不过5月30日特朗普宣布将把美国进口钢铁的关税从25%提高至50%并于6月4日起生效,该决定将带动建筑成本增加,租金跌势或略有放缓。

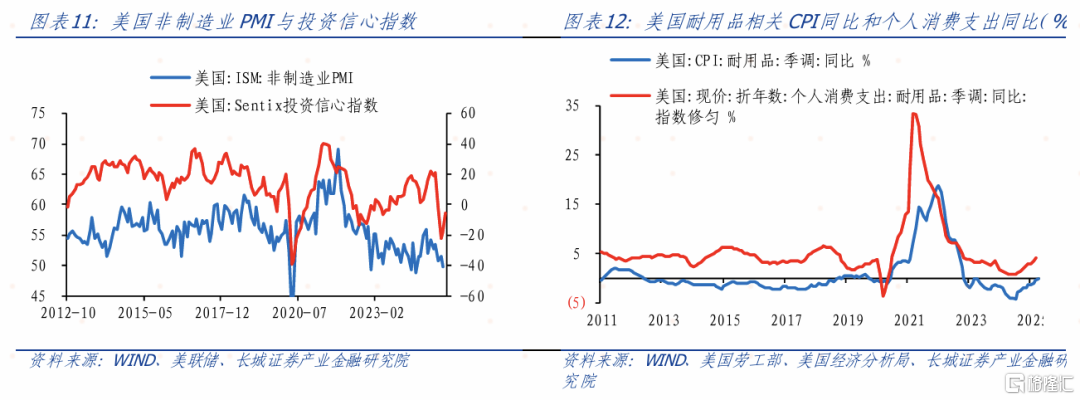

5月美国制造业PMI为48.5,今年连续五个月指数下滑,新订单指数也连续四个月萎缩,市场需求持续疲软,库存指数大幅下降4.1至46.7的收缩区间,表明企业在大量使用前期囤货的库存来应对关税冲击,低于预期的CPI增速也显示出企业承担的成本压力在很大程度上暂未通过抬高物价水平转嫁给消费者。

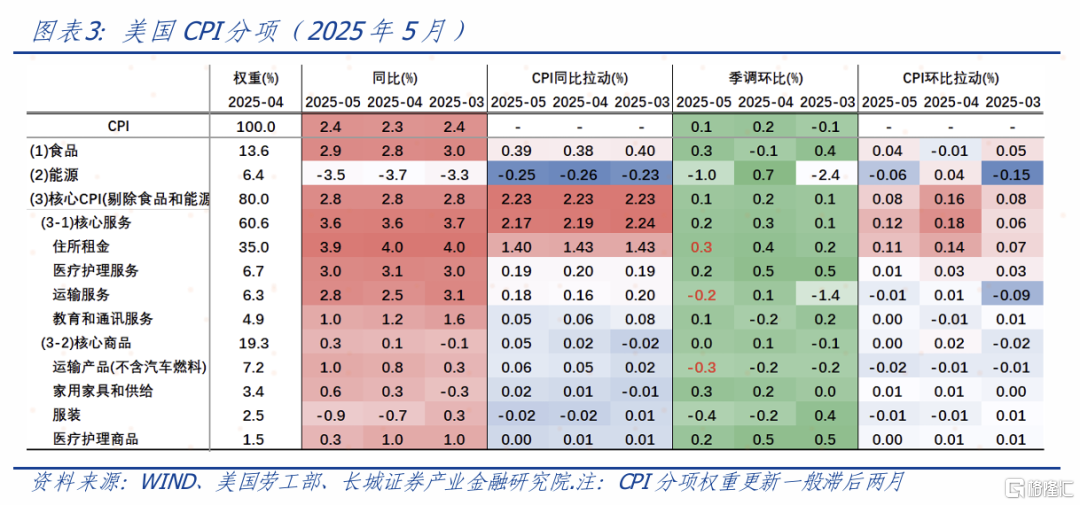

制造业的萎缩也会影响到就业市场。美国失业率连续三个月维持在4.2%,但“新美联储通讯社”Nick Timiraos发文称,从未经四舍五入的数据看,5月的失业率从4月份的4.187%上升至4.244%。去年失业率的最高值出现在2024年11月,为4.231%。可以说,美国5月失业率是自2021年10月以来的最高水平。美国就业市场面对关税冲击虽保持较强韧性,但企业压力或终将逐渐传导至劳动力市场,放大看美国失业率实际在走高。

5月份,核心商品季调环比零增长,低于前值的0.1%,关税影响尚不显著,其中运输产品、服装价格环比降幅分别扩大至-0.3%和-0.4%,医疗护理商品价格环比增速减缓0.3个百分点至0.2%,而家用家具价格增加0.1个百分点至0.3%,美国家具品类对中国依赖度高,更容易受到关税影响。

总体看,由于原油、住所租金以及部分商品价格下跌,背后可能因企业暂时通过消耗库存和压缩利润空间抵消部分通胀压力,5月美国CPI数据全面低于预期,通胀表现温和。但关税的影响将逐步显现,美国零售巨头沃尔玛公司高管在5月15日表示,受美国政府关税政策影响,沃尔玛将在5月底上调商品价格。即便关税战暂时缓和,企业也无法消化所有关税压力,企业向消费者的价格传导过程或“虽迟但到”,并且企业囤积的库存有限、地缘政治局势再次动荡、美国进口额大幅萎缩都将推动物价上升,二次通胀风险依然较高。

风险提示

金融风险爆发;美联储暂停降息;国际局势恶化;美国通胀降温

注:本文来自长城证券于2025年6月13日发布的《企业承压,关税对物价传导尚不显著——美国5月CPI数据点评》,分析师:蒋飞S1070521080001;刘畅(联系人)S1070123120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29498.html