主要观点

近日上市银行2024年年报和2025年一季报已经披露完成,我们主要关注金融投资方面,使用OCI账户浮盈调节收益后,银行剩余抛券空间有多大?投资净收益对营收贡献如何?本文将对此进行分析。

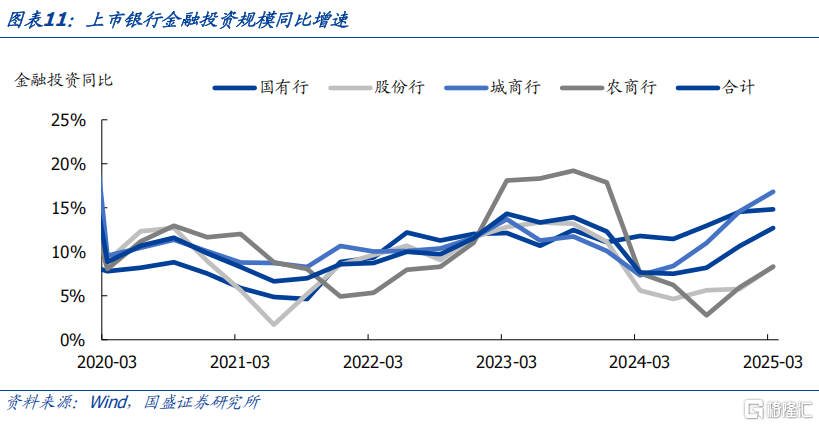

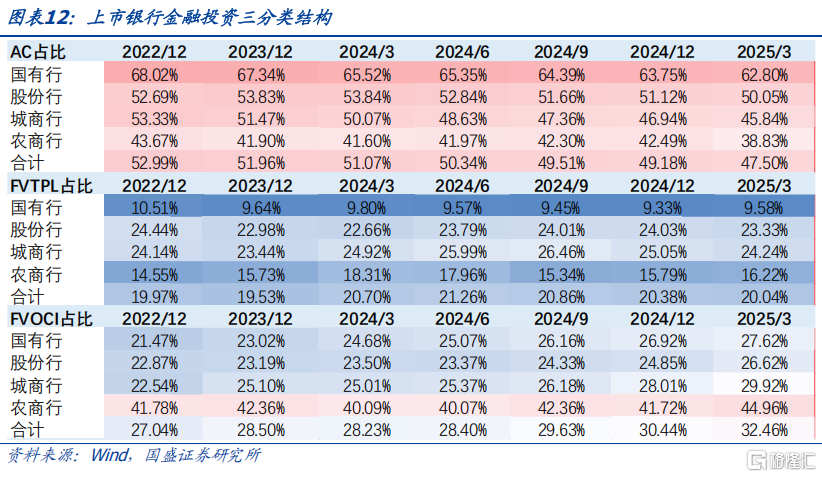

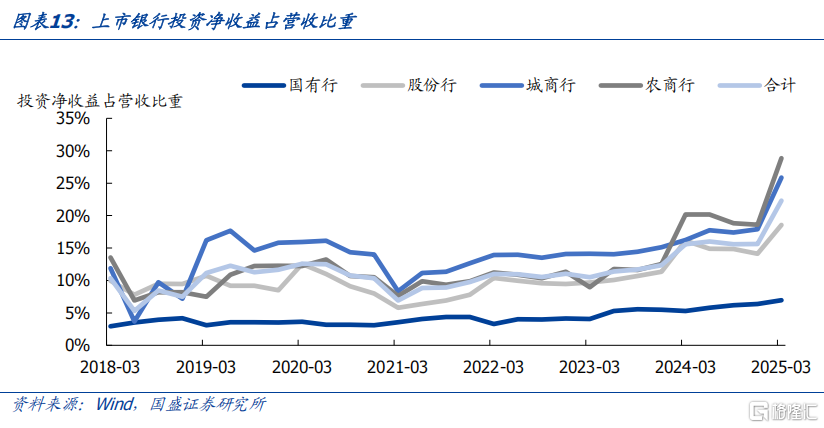

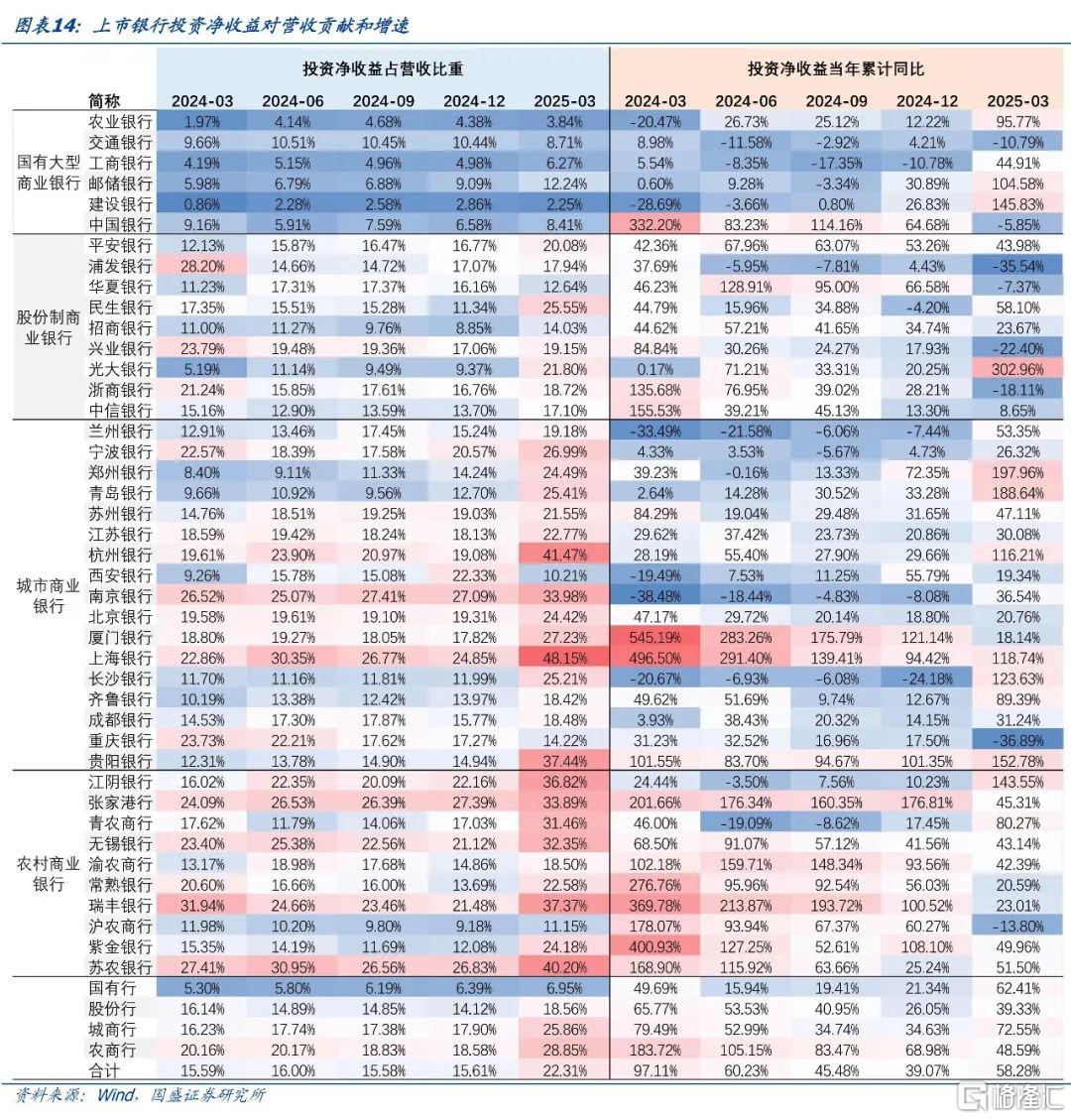

大小行金融投资同比增速分化,OCI账户扩张,投资净收益对营收贡献增加。大小行金融投资同比增速分化,2024年央行多次提示中长期国债收益率偏低风险,上市农商行金融投资同比增速在2024年整体下行,此后在今年一季度回升至8.30%。2025年一季度金融投资增速普遍回升,而国有大行受到负债压力,增速上行幅度弱于其他类型银行。银行更加依赖OCI账户调节收益以应对不确定性,一季度上市银行平均AC占比降至47.5%,OCI平均占比上升至32.5%,而TPL平均占比在2024年以来先上升后转为下降。投资净收益对营收贡献再抬升,城农商行投资收益对营收支撑力度更高。今年一季度国有行、股份行、城商行、农商行投资净收益对营收的贡献分别为6.95%、18.56%、25.86%、28.85%。

投资净收益同比增速能看出一季度国有大行抛券兑现收益的行为痕迹。国有大行存贷款客户资源丰富,对投资净收益的依赖度更低,投资净收益的增速往往不高。但2025年一季度农业银行、邮储银行、建设银行的投资净收益同比增速实现大增,国有大行在负债压力和盈利压力下抛售老券,兑现收益以稳定盈利。其他类型银行比如光大银行、郑州银行、青岛银行、贵阳银行、江阴银行等一季度投资净收益也实现同比大增。

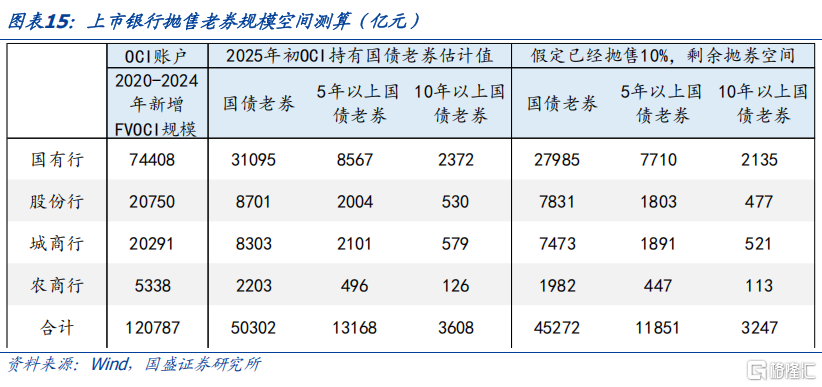

更为重要的是二季度抛券压力是否可能再现,银行还有多大的抛售老券的空间。我们计算得到2020-2024年11月新发国债及新发不同期限国债规模占新发行利率债的比重,假定每年OCI账户新增规模以此比重新增对应期限国债投资,估算得到2025年初上市银行OCI账户持有有浮盈的国债老券5.03万亿元、5年以上国债老券1.32万亿元、10年以上国债老券3608亿元;其中国有大行持有有浮盈的国债老券3.1万亿元、5年以上国债老券8567亿元、10年以上国债老券2372亿元。假定在今年以来负债和盈利压力下已经抛售了10%来兑现浮盈收益,那么测算得到上市银行剩余可抛售国债老券的规模约4.5万亿元、5年以上国债老券1.2万亿元、10年以上国债老券3247亿元;其中国有大行剩余可抛售国债老券的规模约2.8万亿元、5年以上国债老券7710亿元、10年以上国债老券2135亿元。整体来看,银行兑现浮盈对长债的抛压相对可控。

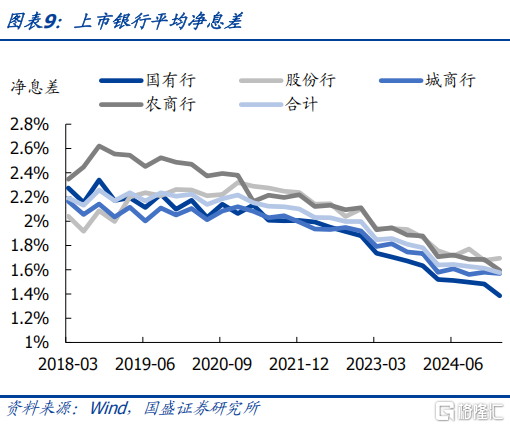

资产负债扩张放缓,银行存贷增速分化。降成本取得实效,息差仍在收窄。上市银行资产负债扩张速度放缓,大行放缓幅度更大。存贷款同比增速回升,但银行间分化较大,国有大行贷款投放增加但存款增长压力依然较大。负债端对同业负债依赖度边际回落,但国有大行同业负债占比仍处高位。银行降成本效果明显,上市银行平均负债成本下降至2024年的2.13%,但同期平均净息差降至1.61%,2025年一季度再下降至1.58%。国有大行平均净息差已经达到1.39%,需要降低存款利率缓和压力。利息收入是银行最主要的营收来源,利息净收入下降是净息差收窄的重要原因。

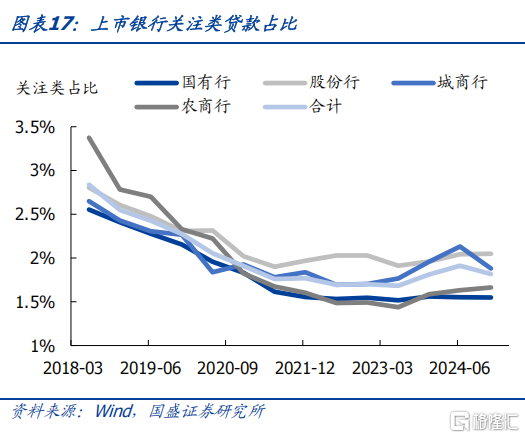

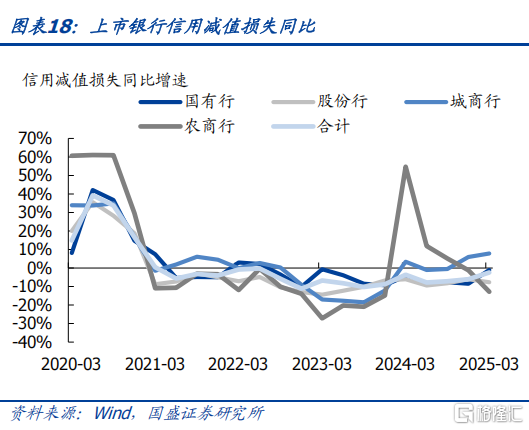

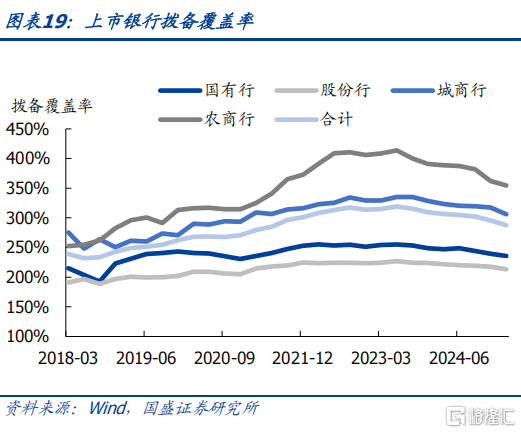

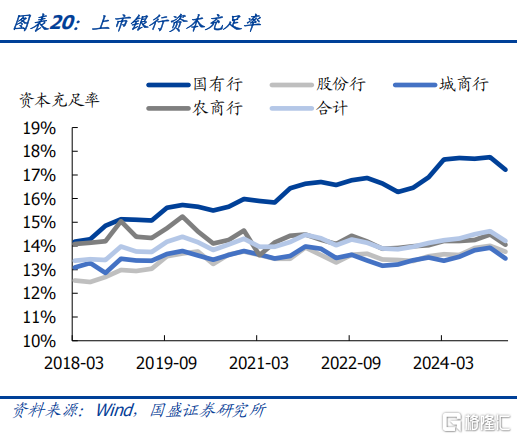

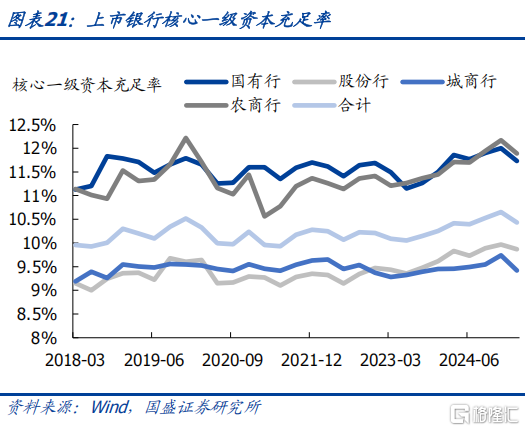

资产质量整体改善,但潜在风险积累。内生增长动力不足叠加信贷投放回升,资本承压。2024年以来不良率基本稳定,略有小幅下降,但农商行关注类贷款占比上升明显。上市银行拨备覆盖率依然在下行,但不同类型银行分化明显,国有行通过减少拨备计提释放利润。资本充足率继去年不断抬升以来有所下滑,这或源于利润留存能力下滑叠加一季度信贷增长好于预期。各类银行资本充足率均有不同程度下行,国有行下行幅度最明显。

对于债券市场而言,广谱利率处于下行过程中。银行资产负债扩张速度放缓,负债成本实现有效压降,净息差仍在收窄,盈利能力承压,内生增长不足,资本需要外源补充,意味着宽信用过程仍面临不确定性,广谱利率处于下行过程中。而银行OCI账户规模的扩张以及银行利用浮盈调节收益的行为,将放大特定时点长债的波动性。

风险提示:统计存在偏差,政策超预期,利率超预期。

近日上市银行2024年年报和2025年一季报已经披露完成,我们对银行近期的变化进行分析,主要关注五个方面的问题,一是资产负债规模增长速度是否放缓?二是盈利方面,银行降成本实效如何?息差是否继续收窄?净利润增速如何变化?三是金融投资方面,配置盘和交易盘规模如何变化?投资净收益对营收贡献如何?使用OCI账户浮盈调节收益后,银行剩余抛券空间有多大?四是资产质量是否改善?五是内生增长不足情况下,资本承压情况如何?本文将对此进行分析。

资产负债扩张放缓,银行存贷增速分化

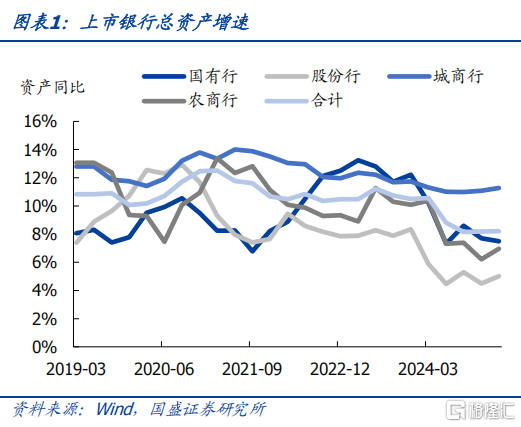

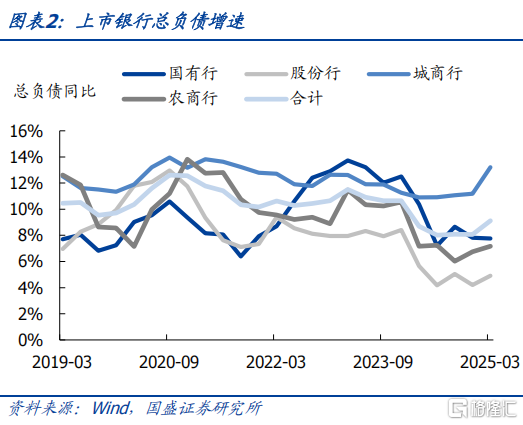

上市银行资产负债规模扩张速度放缓,大行放缓幅度更大。上市银行总资产平均增速由2023年的10.48%下降至2024年的8.19%,总负债平均增速由2023年的10.65%下降至2024年的8.06%。但是银行之间分化明显,城商行规模扩张速度放缓幅度小,国有行规模扩张速度放缓幅度更大。2025年一季度小行资产负债规模增速有所回升,但国有大行的资产负债增速仍在下行。

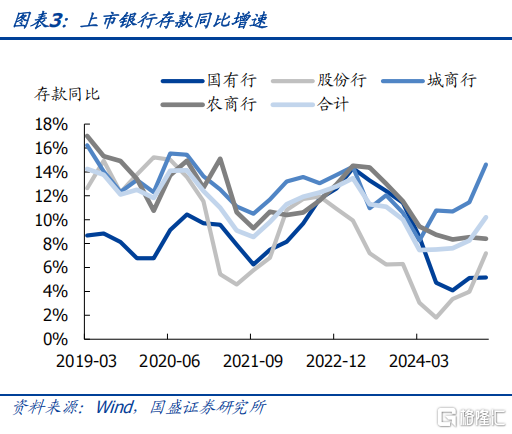

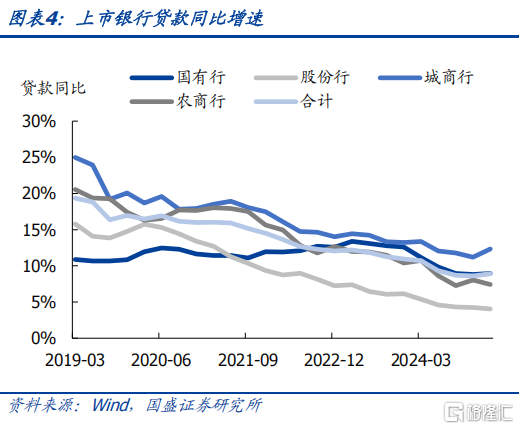

存贷款业务方面,上市银行一季度存贷款同比增速回升,但银行间分化较大,国有大行贷款投放增加但存款增长压力依然较大。在经历存款降息、叫停手工补息、同业存款自律倡议之后,国有大行存款增长压力加大。各类银行的存款同比增速自2023年以来连续多个季度下降,2024年增速处于低位,2025年一季度股份行、城商行存款增速分别为7.20%和14.61%,带动上市银行存款平均增速上升至10.20%。相比之下,国有大行和农商行存款增速延续低增态势,国有大行负债压力仍然较大。上市银行贷款平均增速在2024年回落至8.62%后在2025年一季度回升至8.90%,国有大行和城商行贷款同比增速回升而股份行和农商行贷款增速仍然下移,反映信贷需求回升但修复仍不足。

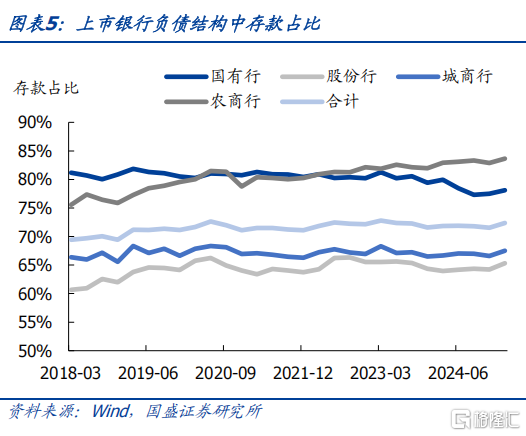

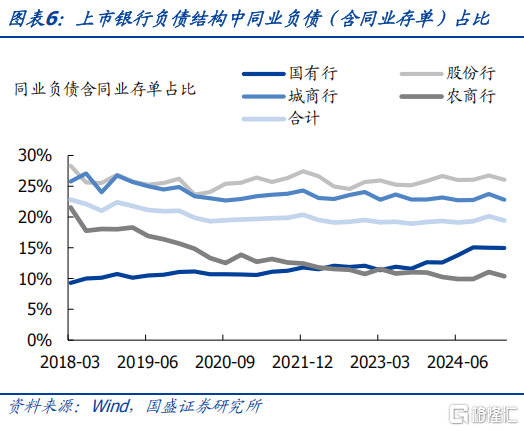

同业业务方面,负债端对同业负债依赖度边际回落,但国有大行同业负债占比仍处高位。我们主要关注负债端对同业负债的依赖度。存款占比方面,2025年一季度国有行、股份行、城商行、农商行均呈现回升趋势,存款占比平均值由2024年三季度的71.79%回升至2025年一季度的72.39%。同业负债占比则呈现整体回落,2025年一季度同业负债占比整体平均为19.43%,这一变化既反映银行存款流出放缓,对同业负债依赖度边际下降。但是,国有大行同业负债占比仍处于历史高位。

降成本取得实效,息差收窄盈利承压

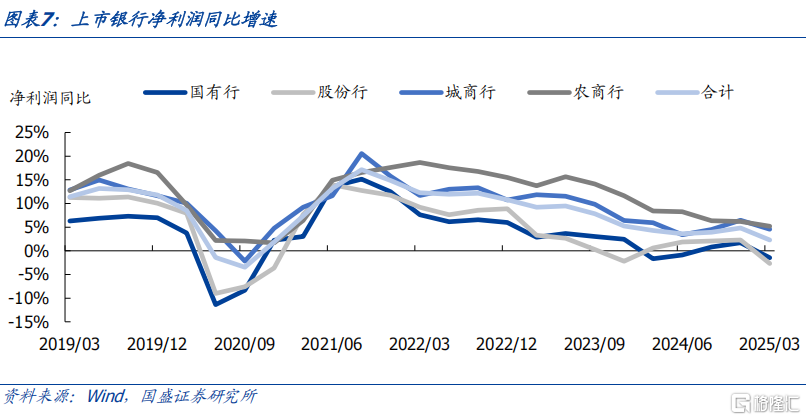

部分上市银行净利润同比实现负增,盈利能力承压。上市银行平均净利润同比增速由2024年的4.83%进一步下降至2025年一季度的2.29%,银行间分化较大,部分银行通过减少报备计提释放利润,实现2024年净利润同比正增,但仍然没有阻止净利润增速的下行,一季度部分银行净利润同比增速实现负增。

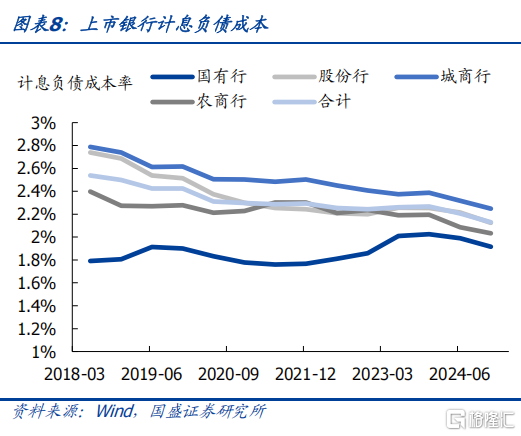

银行负债成本压降效果明显,但净息差仍在收窄。上市银行平均负债成本由2023年的2.27%下降至2024年的2.13%,叫停手工补息、同业存款自律整改对银行降成本成效明显。但是生息资产收益率降幅更大,净息差仍在收窄。上市银行平均净息差由2023年的1.78%下降至2024年的1.61%,今年一季度再次下降至1.58%,绝对水平来看,国有大行平均净息差已经达到1.39%的低位,需要再次降低存款利率以缓和息差压力。

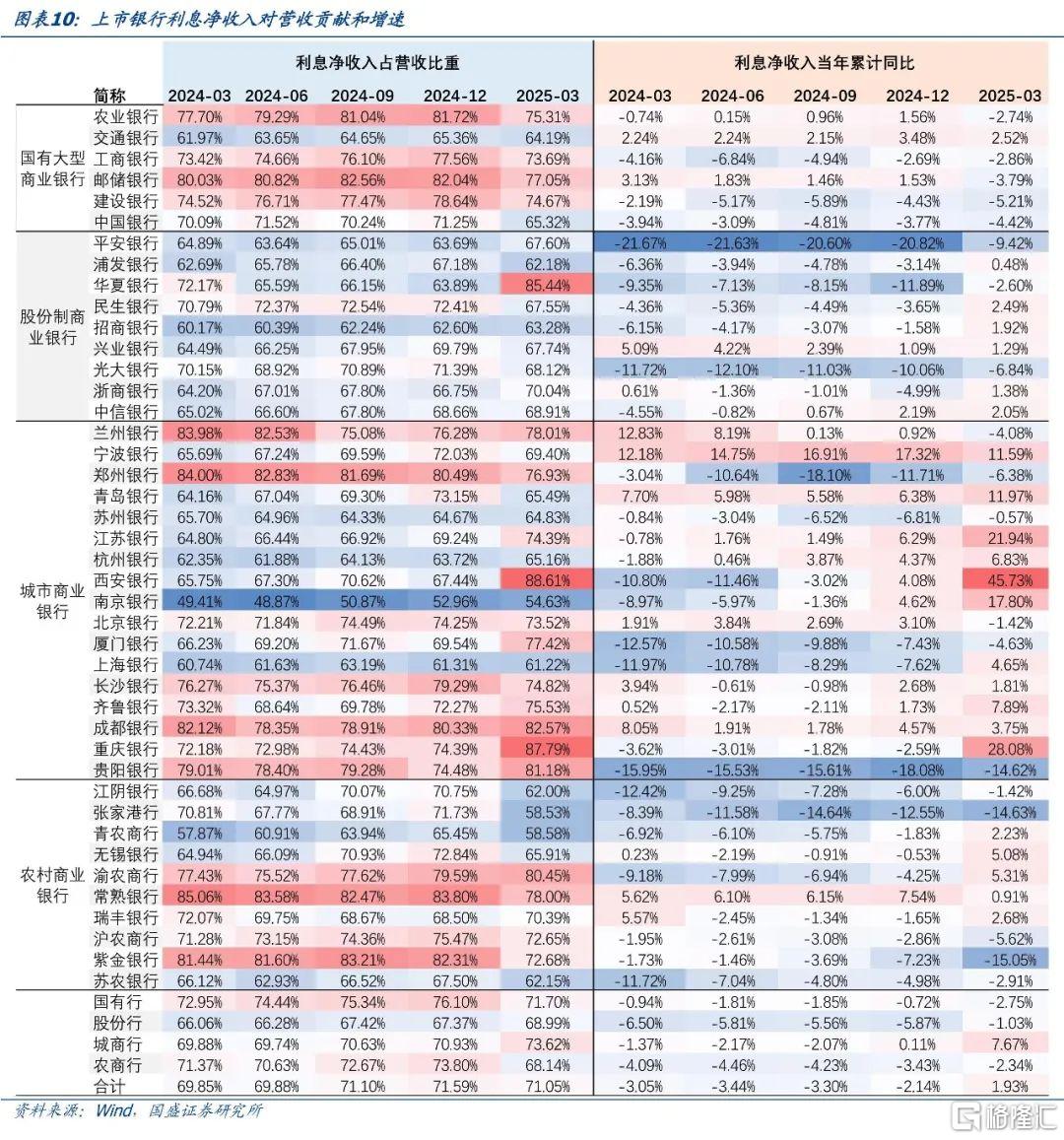

利息收入是银行最主要的收入来源,利息净收入下降是净息差收窄的重要原因。利率净收入占营收比重来看,2024年上市银行利息净收入对营收的贡献是增加的,但2025年一季度占比再次回落。华夏银行、西安银行、重庆银行、成都银行、贵阳银行、渝农商行对利息收入的依赖度更高,2025年一季度利息净收入占营收的比重均在80%以上,其中西安银行和重庆银行利率净收入同比大增。而国有行利息净收入平均同比降低2.75%,负增继续扩大,带动国有行平均净息差较2024年收窄0.1个百分点。

OCI账户扩张,银行兑现浮盈抛压可控

大小行金融投资同比增速分化,去年以来上市农商行金融投资受限后再回升,今年一季度国有大行金融投资增速上行幅度弱于其他类型银行。2024年央行多次提示中长期国债收益率偏低风险,国有大行金融投资同比增速在2024年整体呈上升趋势,上市农商行金融投资同比增速在2024年整体下行,在2024年三季度降至2.78%的低位,此后回升至今年一季度的8.30%。2025年一季度金融投资增速普遍回升,既受益于债券市场收益率调整带来的配置价值显现,也反映出银行在利率下行背景下通过加大金融投资力度来维持资产端收益水平。只不过国有大行受到负债压力,一季度金融投资增速上行幅度弱于其他类型银行。

上市银行金融资产中OCI占比持续上升,银行更加依赖OCI账户调节收益以应对不确定性。上市银行金融资产中AC占比仍在下降,2025年一季度降至47.5%。交易盘而言,上市股份行和城商行的TPL占比在2024年以来先上升后转为下降,上市农商行TPL占比也由2024年一季度的18.3%降至2025年一季度的16.2%。而OCI占比自2024年以来在持续上升,这反映了银行更加依赖OCI账户调节收益以应对不确定性。

投资净收益对营收的贡献再抬升,城农商行投资收益对营收支撑力度更高。自2023年投资净收益对于营收的重要性提升后,2024年和2025年一季度投资净收益占比抬升到新的高度,2025年一季度国有行、股份行、城商行、农商行投资净收益占比分别为6.95%、18.56%、25.86%、28.85%,城农商行凭借灵活资产配置策略获得更突出的回报,城农商行营收对投资净收益的依赖度更高。其中杭州银行、上海银行、苏农银行等比较突出,非息收入转型成效显著。在息差持续收窄背景下,中小银行凭借灵活机制和区域资源禀赋,投资业务正成为银行业盈利增长的重要引擎。

就投资净收益同比增速来看,能看出2025年一季度国有大行抛券兑现收益的行为痕迹。国有大行存贷款客户资源丰富,对投资净收益的依赖度更低,投资净收益的增速往往不高。但2025年一季度农业银行、邮储银行、建设银行的投资净收益同比增速实现大增,国有大行在负债压力和盈利压力下抛售老券,兑现收益以稳定盈利。其他类型银行比如光大银行、郑州银行、青岛银行、贵阳银行、江阴银行等一季度投资净收益也实现同比大增。

更为重要的是二季度抛券压力是否可能再现,银行还有多大的抛售老券的空间。我们计算得到2020-2024年11月新发国债及新发不同期限国债规模占新发行利率债的比重,假定每年OCI账户新增规模以此比重新增对应期限国债投资,估算得到2025年初上市银行OCI账户持有有浮盈的国债老券5.03万亿元、5年以上国债老券1.32万亿元、10年以上国债老券3608亿元;其中国有大行持有有浮盈的国债老券3.1万亿元、5年以上国债老券8567亿元、10年以上国债老券2372亿元。假定在今年以来负债和盈利压力下已经抛售了10%来兑现浮盈收益,那么测算得到上市银行剩余可抛售国债老券的规模约4.5万亿元、5年以上国债老券1.2万亿元、10年以上国债老券3247亿元;其中国有大行剩余可抛售国债老券的规模约2.8万亿元、5年以上国债老券7710亿元、10年以上国债老券2135亿元。整体来看,银行兑现浮盈对长债的抛压相对可控。

资产质量整体改善,但潜在风险积累

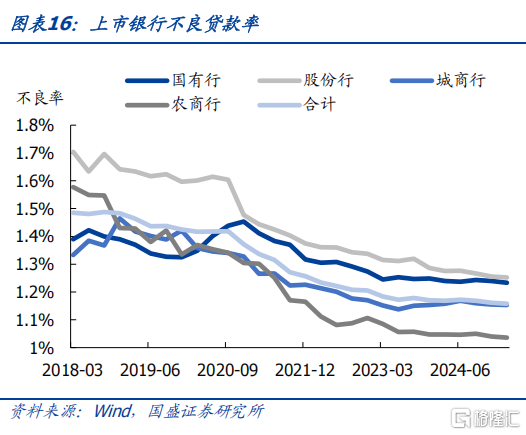

2024年以来不良率基本稳定,略有小幅下降,但农商行关注类贷款占比上升明显。上市银行不良率大部分都略有小幅下降,个别城商行不良率抬升。虽然不良率较稳定,但大部分上市银行的关注类贷款的占比在增加。平均来看,2025年一季度上市银行不良率为1.16%,2024年底上市银行关注类贷款占比为1.82%,而农商行平均关注类贷款占比由2023年的1.59%上升至2024年的1.66%。

拨备覆盖率依然在下行,不同类型银行分化明显,国有行通过减少拨备计提释放利润。上市银行拨备覆盖率2024年依然在下行,但不同类型银行分化明显,国有行拨备覆盖率下降幅度有限但计提减值损失同比减少,部分农商行拨备覆盖率下行明显但计提减值损失同比增加。国有行通过减少拨备计提释放利润。2024年上市银行平均拨备覆盖率为295.59%,相比2023年降低13.89%,国有行平均拨备覆盖率降低9.22%,资产减值损失同比减少8.51%,农商行平均拨备覆盖率减少28.70%,部分农商行资产减值损失同比增加20%以上。

内生增长动力不足叠加信贷投放回升,资本承压

资本充足率继去年不断抬升以来有所下滑,这或源于利润留存能力下滑叠加一季度信贷增长好于预期。2024年资本新规正式实施以来,上市银行平均资本充足率去年连续四个季度不断提高,但今年一季度资本充足率下降,一方面与银行内生资本补充能力下滑有关,盈利下滑导致利率留存减少,另一方面或与今年以来在增长压力下银行信贷冲量有关,2025年一季度新增信贷9.78万亿,同比增长3.38%。相较于2024年,2025年一季度上市银行平均资本充足率减少0.42个百分点至14.21%,一级资本充足率平均下降0.33个百分点至11.76%,核心一级资本充足率平均下降0.22个百分点至10.43%。各类银行资本充足率均有不同程度下行,国有行下行幅度最明显。

对于债券市场而言,银行资产负债扩张速度放缓,负债成本实现有效压降,净息差仍在收窄,盈利能力承压,内生增长不足,资本需要外源补充,意味着宽信用过程仍面临不确定性,广谱利率处于下行过程中。而银行OCI账户规模的扩张以及银行利用浮盈调节收益的行为,将放大特定时点长债的波动性。

风险提示

统计存在偏差。本文统计上市银行相关指标进行分析,统计结果可能存在偏差。

政策超预期。如果政策超预期,银行配债需求将会受到较大影响。

利率超预期。如果利率超预期,银行投资债券收益可能将发生较大变化。

本文节选自国盛证券研究所于2025年5月15日发布的研报《抛券兑现浮盈,银行还有多少空间?》,分析师:

杨业伟S0680520050001朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22438.html