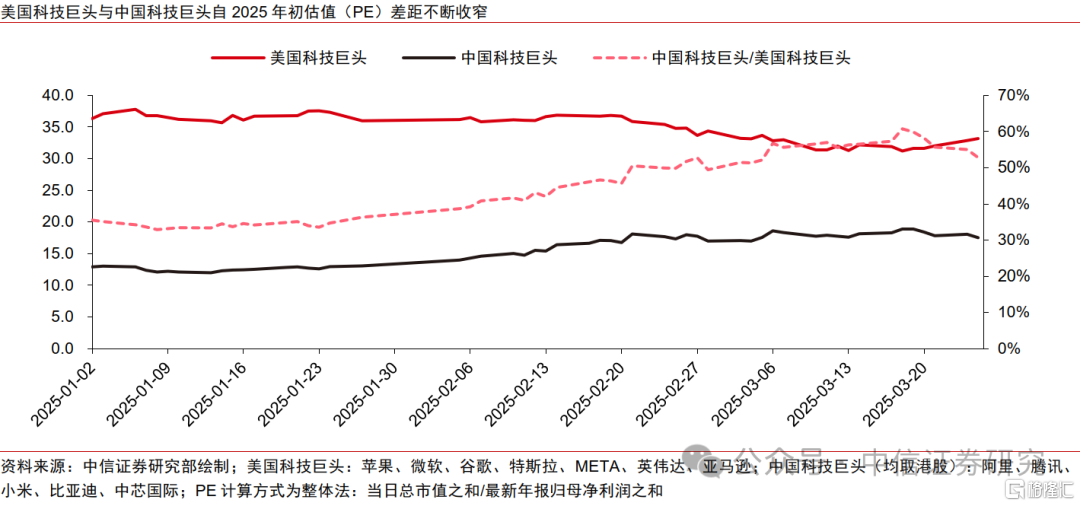

年初至今,中国科技资产估值快速修复后回落。现象级模型DeepSeek显著改变全球投资人预期,Manus亦展示AI Agent的应用潜力,恒生科技指数年内最高上涨39%。估值快速修复后,关于中国AI崛起的叙事逐渐变成共识,投资人转而关注:上市公司盈利预期、CAPEX支出增长、基础模型新版本进度,以及AI应用能带来的效率提升等。全年看,我们仍然维持对中国科技资产的乐观态度:技术进步和应用落地可期,盈利预测亦具有向上弹性。但同时我们看到,距离5月恒生科技一季报高峰期仍有时日,DeepSeek、阿里通义千问、字节跳动豆包等大模型能力再次跳升仍需等待。我们判断,恒生科技可能进入估值快速提升之后短暂的休整期,后续上行的驱动因素将包括:1)大模型厂商的技术进步带来的投资人预期跳升;2)头部互联网和云厂商的一季度业绩超预期或CAPEX指引强劲;3)AI在千行百业应用落地带来未来2-3年更广泛的企业盈利预测上调;4)全球投资人在资产配置中增加中国资产的权重等。我们判断,恒生科技资产估值快速提升带来溢出效应,可能带来创新药、AI+医疗等领域投资机会,恒生科技指数回调亦带来中期买点。

▍市场回顾:3月中旬以来,恒生科技板块上涨之后出现回落。

1月至今,中国科技资产估值持续回升,恒生科技指数年内最大涨幅达39%,后回落至25%,阿里、小米、中芯国际、比亚迪等港股科技公司股价上涨近60%。驱动恒生科技重估的事件包括:1)1月10日至1月15日前后,DeepSeek的APP依次在苹果iOS和安卓上线,且在全球下载量持续快速提升;2)1月20日DeepSeek发布R1,效果追平OpenAI o1,且全面开源;3)3月6日,Manus推出“通用”Agent产品等。此外,阿里在季报中提出的“三年3800亿CAPEX”亦引发资本市场想象。但后续,腾讯等公司的CAPEX低于市场上调后的乐观预期,万国数据等IDC公司业绩不达预期,导致投资人出现观望情绪。

▍产业现状:中国AI能力预期修正,新模型值得期待,AI应用已有出色尝试。

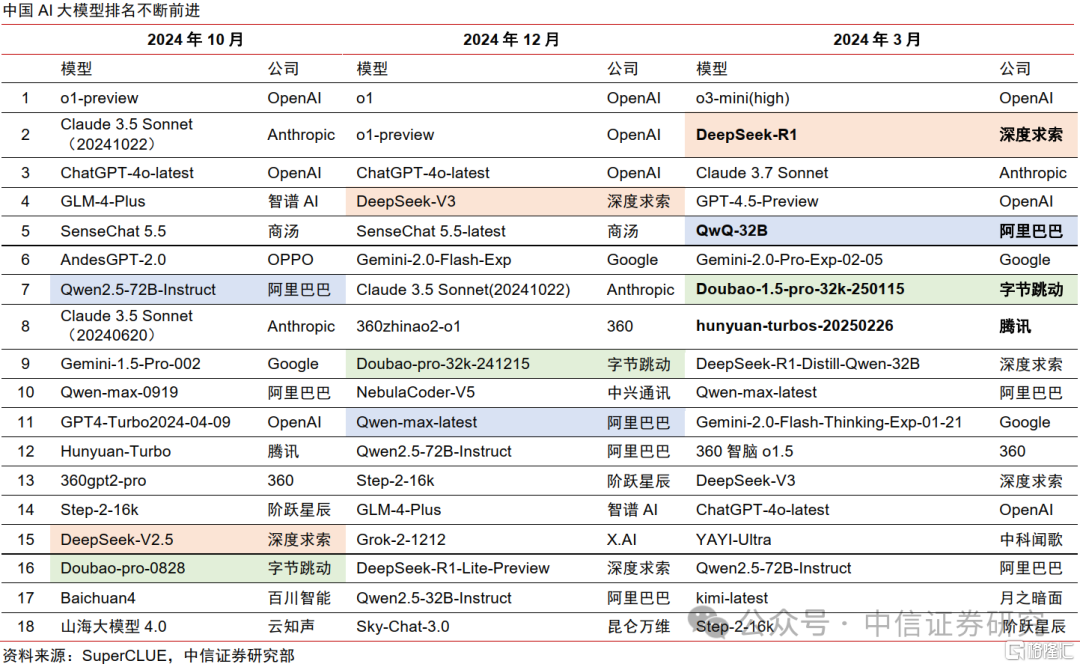

模型侧:DeepSeek带动整个中国AI生态的繁荣;其通过R1开源削弱OpenAI技术优势并拉动国内推理模型迭代的繁荣;通过开源六大代码库开放训练优化和硬件调教技术,推动全行业算力高效利用。最新的3月SuperCLUE榜单显示,DeepSeek-R1仅次于o3-mini,领先于Claude-3.7和GPT-4.5;阿里QwQ-32B、Doubao-1.5-pro等国产模型表现紧随其后。后续,新版V3、R2,以及豆包、千问等团队预计将继续在推理能力、多模态等方向迭代,持续维持中国大模型竞争地位、缩小中美差距,拉动推理算力、模型应用等产业的繁荣。

应用侧:Manus作为国内首款现象级Agent产品为行业打样;其于3月6日凌晨发布,出色用户体验引发市场关注;在GAIA测评集上超越Deep Research,取得SOTA(state-of-the-art)成绩;单任务成本2美元,小于等于业内平均水准,整体表现非常优秀。Manus背后是DeepSeek等为代表的开源厂商,在模型算法、硬件利用等方面不断创新,积极开源进行技术普惠,飞速推动行业整体效率水平和智能水平提升,推动了基于大模型的Agent开发。尽管Manus的封装整合路径亦未必是最终产品形态,但作为AI应用的一个缩影,Manus反映了行业背后的整体繁荣。

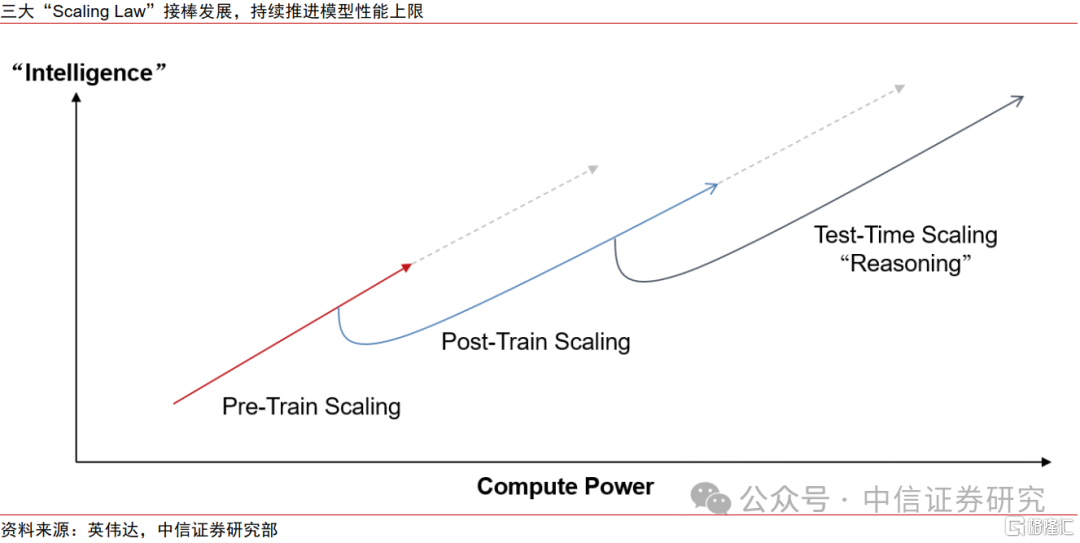

▍影响推演:算力需求更加强劲,推理端迎来爆发。

短期来看,DeepSeek带来全民AI普及,推理模型需求量持续向上。下游需求驱动带来算力产业链整体繁荣。长期来看,Agent将重构推理算力计算逻辑和算力需求。核心原因是AI应用产品进步和人-AI交互方式变化带来的算力需求逻辑变化。Chatbot类产品是基于互联网领域的“注意力思维”,每次query token受限于人的阅读量,天花板有限;而Agent类产品意味着随模型能力的加深,一方面任务执行中人的参与减少,而机器中间步骤的运算速度快、token消耗尚未见天花板;另一方面,将更多任务从人手中转移给机器执行,整体推理算力天花板打开。

▍投资展望:建议关注云、AIDC、芯片、Agent的投资机遇。

随着中国AI生态的持续繁荣,中国AI的渗透正逐步提速,而头部科技企业和初创公司亦快速迭代相关产品,有望在更大范围内看到AI为科技企业和其他公司带来的营收和盈利能力改善。

互联网厂商自研大模型不断迭代并开放DeepSeek等优秀第三方模型的同时,云业务也迎来蓬勃发展机遇,我们预计阿里云有望带动云和IDC整体板块营收和估值弹性。

参考各云厂商资本开支预期,我们预计2025年我国AIDC市场新增规模有望接近300亿元。拥有核心地区能耗指标及深度绑定核心互联网公司的IDC公司有望重点受益。

国产算力和先进制程的战略地位及增量空间有望持续提升,晶圆厂作为核心战略资产地位强化,长期来看,若海外对中国大陆的先进制程限制加剧,AI芯片订单有望回流,存在约50亿美元以上国产先进制程订单潜在需求,服务器、存储、芯片、设备、零部件等环节均具备充分投资机遇。

中长期来看, C端用户场景和硬件生态或为Agent概念下预期差来源;我们看好具备ToB服务能力的大厂和拥有终端产品生态且具备开发能力的硬件公司率先完成AI生态闭环并构筑产业护城河。

▍风险因素:

Agent迭代速度不及预期致使应用渗透速度放缓;Agent使用过程中带来的用户隐私问题、安全问题和潜在的伦理&道德风险,以及由此引发的监管风险;市场竞争、开源竞争导致的B端用户付费意愿下降风险;算力效率提升带来的算力产业链短期预期和情绪下降问题。

▍投资策略:

我们依然维持对恒生科技为代表的中国科技资产的乐观态度,模型技术进步、AI应用落地可期,企业盈利具有向上弹性。调整带来中期买点。

注:本文节选自中信证券研究部已于2025年3月31日发布的《科技产业2025年4月投资策略—恒生科技回调:重估结束还是中期买点?》报告,分析师:许英博S1010510120041;徐涛S1010517080003;杨泽原S1010517080002;黄亚元S1010520040001;廖原S1010522030004;尹欣驰S1010519040002;陈俊云S1010517080001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12019.html