投资要点

▶ 中报前瞻:总量增长仍旧存在堵点,但新兴科技与部分周期的业绩改善日渐明朗。从总量角度,二季度经济仍处“量增价弱”的格局,出口与消费改善,投资动力不足,经济景气的“宽度”未明显扩张。结合截止7月16日的中报业绩预告披露情况看,当前已披露1531家,预喜率为43.7%,低于过去三年中报预喜率水平。通过我们自上而下的估计,全A/全A非金融上半年累计利润增速分别为1.0%/1.2%。从结构角度,新旧经济增长加速分化。中下游改善好于上游,尤其是装备制造等高技术产业好于消费与上游原料制造。结合中报业绩预告披露情况,科技硬件、资源品与非银业绩增长较快,其中电子/有色/非银/农牧/钢铁等行业业绩预告整体法业绩高增且预喜率居前。二级行业看,小金属与贵金属/农化/船舶/游戏/轨交/风电/半导体/养殖业/调味品/证券等赛道预告增速与预喜率居前。而另一方面,地产黑色链条与汽车/家具等内需耐用品增长相对偏弱。

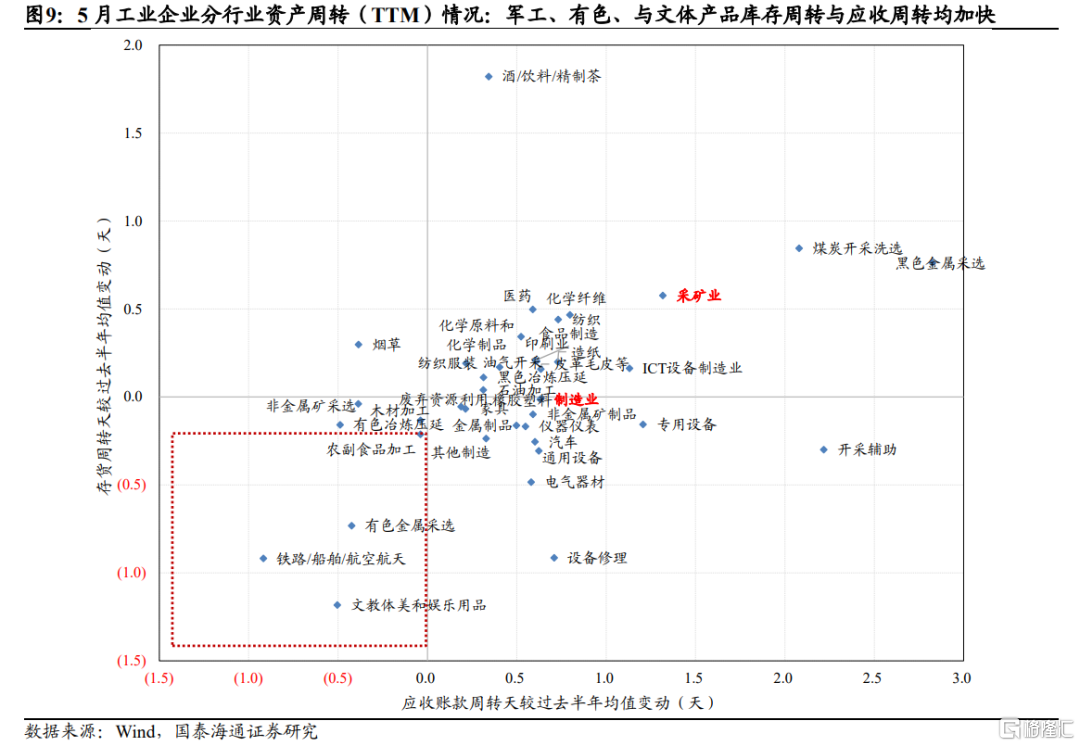

▶ 线索一:传统经济行业的改善偏慢,工业企业应收账款周转减弱。从工业企业资产周转来看,25Q2企业内生循环动能并未如期恢复,工业企业整体应收账款周转率在Q2继续下探,存货周转的改善并不明显,这表明企业正常经营循环仍存在难点和堵点。在费用率收缩的背景下,工业企业毛利率下降。以上使得二季度实际盈利弱于账面盈利。结构上,装备制造业存货周转多有加快,但账期的拉长带来了较大的经营压力,尤其是在机械/汽车/电新领域。采矿业与下游消费制造业则面临库存与应收周转的双重压力,其中消费主要压力在去库,而周期领域主要压力在现金回款。从内生周转动能的角度,改善明显的行业主要集中于军工/有色/农副产品/文体用品等。

▶ 线索二:新兴科技是增长预喜的主阵地,尤其是具备全球竞争力的行业景气改善的速度持续加快。新兴科技是中报改善的主要阵地,但结构上还是有所分化。1)中报改善速度加快:主要表现为具备全球产业竞争力的行业在出口与内需共振下推动业绩增长。如受益国内先进装备列装加快与船舶出口高增长的军工、BD出海与商业化加速的创新药,以及受益版号发行提速新品周期开展的传媒游戏。此外,海外AI产业链景气确定性高,集成电路出口延续高增长。2)中报改善速度放缓:受海外芯片出口不确定性影响,二季度国内AI资本开支节奏面临波折,以及汽车面临产业链账期拉长的压力。

▶ 线索三:星星之火,部分周期与金融业绩改善日渐明朗。1)部分紧缺的周期品:如有色金属中稀土和小金属等战略金属价格中枢提高;化工中供给偏紧的制冷剂和化肥等化工品景气较好。2)出清彻底,格局改善:部分产能出清较久的板块出现龙头中报业绩的增长信号,如钢铁/建材/生猪/大众品。3)受益于资本市场改善的非银金融:资本市场改革进度加快,在无风险利率延续下行趋势,长期资金入市制度不断完善,股市成交额延续活跃水平,在低基数之下,券商和保险中报业绩延续高增。

▶风险提示:已披露经济与业绩预告数据对上市公司中报业绩代表性不足;政策不及预期;地缘政治不确定性。

01

科技有色景气延续,困境反转初现曙光

25Q2中报显示科技有色景气延续,困境反转赛道初现改善曙光。2025Q2总量经济体现出“量增价减”的增长格局,微观层面,工业企业去库进程放缓,应收账期减慢,经济内生循环仍亟待打通。行业增长结构整体延续一季报,行业景气并未大幅扩散。我们认为,上半年景气线索主要有三个:其一,新一轮科技资本开支周期带动硬件业绩增长;其二,政策推动的内需增长,如“两重两新”;其三,供给端扰动的周期品涨价,如有色与化工。而传统的地产黑色链条与内需消费链条偏弱。以上三股动能在二季度出现分化:1)科技硬件景气延续,但全球科技博弈加剧之下国内外AI资本开支进度分化,而军工等装备制造业二季度景气上行;2)政策补贴方向逐渐向消费电子、服务消费与设备更新转移,而耐用消费品出现内卷压力;3)“反内卷”预期升温下传统行业过度悲观预期有所修正,如钢铁等板块2024年报后预期上修。我们认为,在贴现率下降的行情中,具备远期增长空间与经营久期的赛道股价弹性更大,而二季报新增景气线索分化使得前期景气赛道预期进一步线性外推的难度加大,下阶段成长股要更重视“去伪存真”。而在政策主动出击下,顺周期困境反转开始建立新的远期预期。反内卷与扩内需正凝聚新的共识。

1.1.二季度经济内生增长动能仍待提振,结构上中下游景气优于上游

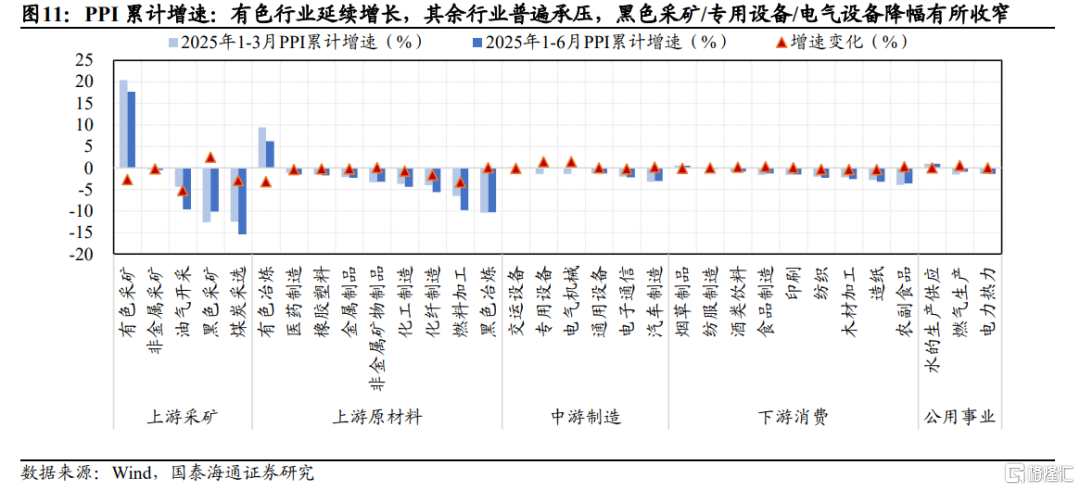

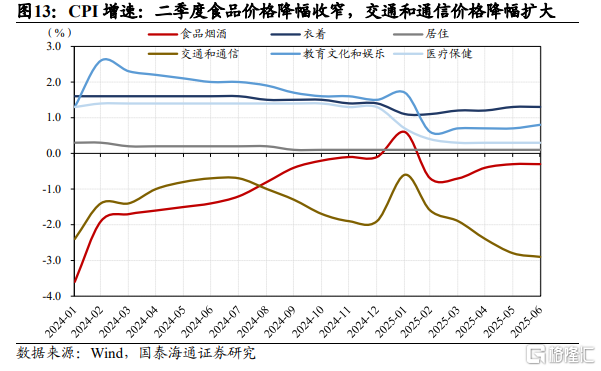

出口与内需边际支撑二季度经济增长,投资增速边际放缓,价格指数修复趋势仍然承压。国内投资增速明显减弱,PPI降幅扩大拖累企业盈利。2025年4月特朗普的对等关税落地,在“抢出口”和“抢转口”的支撑下,2025年上半年我国出口总值累计同比增长5.9%,出口增速较一季度累计增速(5.7%)小幅提升,但提升幅度收敛,且边际出现放缓的迹象。在全球贸易不确定性压制制造业且与投资意愿与房地产投资收缩的背景下,国内投资增速出现明显回落,2025年上半年固定资产投资完成额累计增长2.8%,较一季度累计增速(4.2%)明显下行。消费方面,受以旧换新政策刺激,家电与消费电子类社零增速较高,叠加服务消费回暖,社零增速边际提升。总体来说,二季度经济的内生增长动能仍有待加强,政策刺激下的消费需求增长与关税扰动下的抢出口是重要驱动。而从价格指数看,2025年上半年PPI累计同比下降2.8%,降幅较一季度扩大,对工业企业盈利形成压制,经济整体仍处于“量增价减”的复苏早期格局。

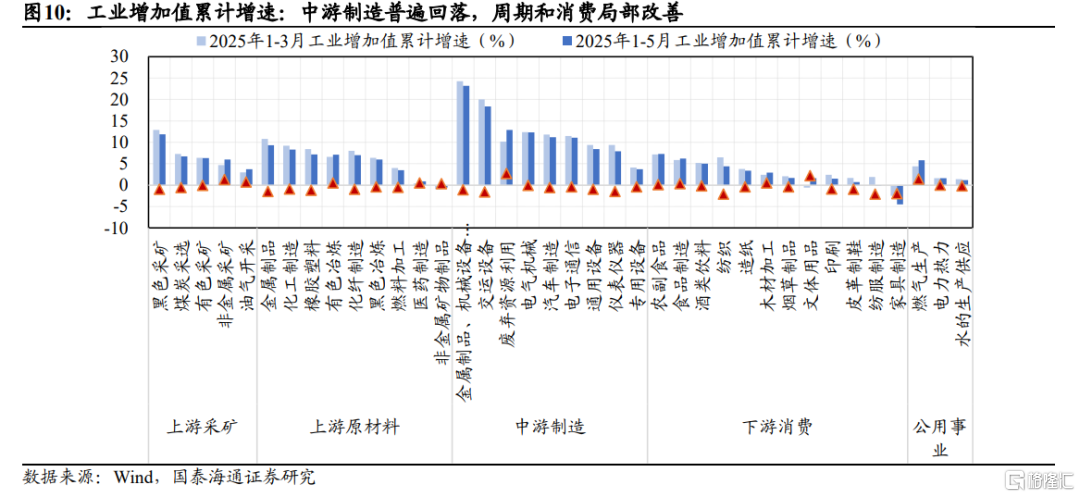

结构上,中下游景气好于上游,建筑与装备制造业景气好于资源品。2025年二季度,PMI显示服务业景气表现优于制造业,而随着PPI相较于PPIRM、CPI相较于PPI增速差走阔,中下游景气表现优于上游原材料。1)PMI指标方面:非制造业PMI商务活动指数持续维持在荣枯线以上,景气持续扩张,其中建筑业扩张幅度快于服务业,我们认为主要因为财政资金落地带动基建开工提升;制造业PMI处于荣枯线以下,但收缩幅度有所减弱,其中高技术制造业持续维持在扩张区间,而装备制造和消费景气重回扩张区间,而基础原材料景气仍处于收缩区间。2)通胀指标方面,CPI增速韧性较强,而工业企业出厂价(PPI)和原料购进价(PPIRM)降幅均有所扩大,这使得CPI相对于PPI的增速差距、PPI相对于PPIRM的增速差距均明显走阔,从价格的修复结构来说,这意味着下游的价格指数修复要强于中上游,这意味着作为名义指标的盈利更快的修复。

1.2. 企业盈利增长:经营循环周期放缓,装备制造与全球定价资源品景气居前

企业资产周转速度边际放缓,价格指数承压下毛利率下降。从总量数据看,工业企业5月累计营收增速2.7%(3月为3.4%),利润累计增速-1.1%(3月为0.8%),在费用率边际下行的趋势下,毛利率在2025年二季度出现边际下降的现象。从资产周转视角来说,尽管2025年一季报分析中呈现出非金融上市公司资产周转加速,库存周期进入被动去库的复苏阶段。但从工业企业数据来看,这一资产周转改善的趋势并未在二季度明显持续,一方面,工业企业存货周转率磨底,二季度并未明显改善。另一方面,我们观察到应收账款周转仍然在进一步放缓,这意味着上市公司实际盈利相较账面盈利有着更大的压力。存货与现金周转并未显著改善,意味着工业企业正常经营循环仍存在堵点,这直接影响到经济内生修复动能的提升。

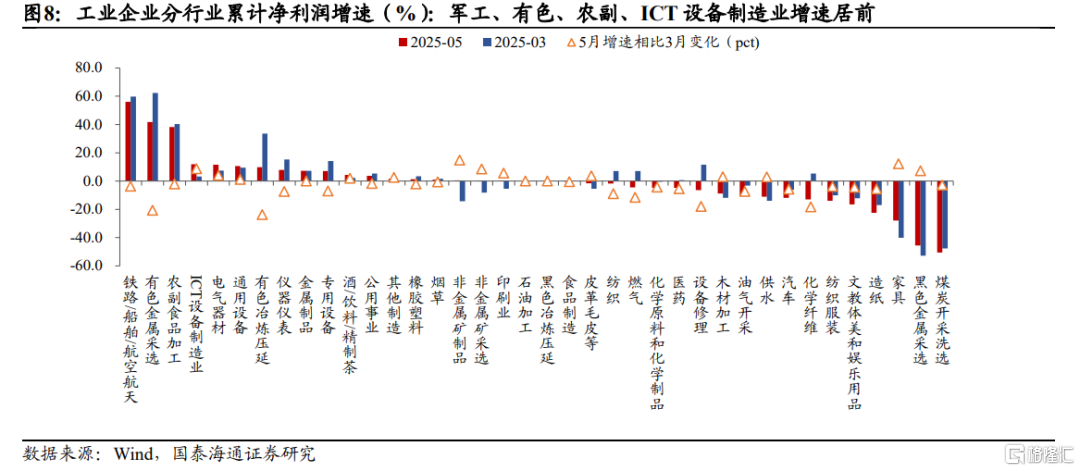

景气结构性分化明显,装备制造业与全球资源品景气优于内需消费与地产周期链条。从工业企业利润数据看,1-5月累计增速居前的重点赛道包括军工/有色/农产品/ICT装备制造,而黑色链条如煤炭、钢铁以及内需地产链条相关的家具、纺服与汽车增速居末。结合企业量价数据,景气增长处于高位的行业主要为受益于“两新”政策支撑的耐用品和装备制造业,以及部分供给扰动的周期行业,地产内需链条板块整体增长压力仍然较大。具体来说:

景气结构性分化明显,装备制造业与全球资源品景气优于内需消费与地产周期链条。从工业企业利润数据看,1-5月累计增速居前的重点赛道包括军工/有色/农产品/ICT装备制造,而黑色链条如煤炭、钢铁以及内需地产链条相关的家具、纺服与汽车增速居末。结合企业量价数据,景气增长处于高位的行业主要为受益于“两新”政策支撑的耐用品和装备制造业,以及部分供给扰动的周期行业,地产内需链条板块整体增长压力仍然较大。具体来说:

1) 前期景气增长较高的科技制造板块延续“以价换量”的增长格局,工业增加值增长优于PPI改善格局,且多数制造业赛道呈现出库存周转加快而现金回款放缓的迹象,这意味着制造业面临“增收不增利”、“增利不增现金”的挑战。从行业结构上看,装备制造业的整体经济主要由军工(铁路、航空航天与船舶制造)以及ICT设备与电气设备制造业带动,其中军工板块应收周转与存货周转均边际加快,而汽车、电气设备、通用专用设备出现明显应收账款周转放缓现象。

2) 周期板块中,全球定价且供给扰动频繁的品种景气较高,主要体现为有色金属、农产品与农化。有色金属与农副产品加工存货周转与应收周转均加快。公用周期中燃气和水生产量价较有韧性。而地产内需链条板块量价并未出明显改善信号,黑色、煤炭、化学纤维等链条业绩增速主要受到价格指数拖累明显。

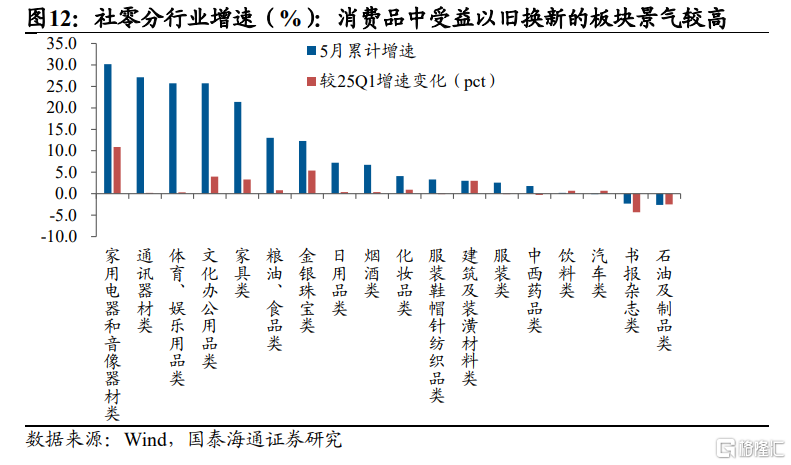

3) 消费板块中仍然受到以旧换新政策的持续提振,家电(包含于电气设备)与消费电子景气相对较高。必选消费品种中,其中农牧和食品饮料量增较为稳定,但价格仍面临下行压力。从资产周转视角看,酒与饮料、食品制造与纺织等行业当前核心面临的压力是库存周转的放缓,其中尤其以酒的库存周转压力最为突出。因此我们认为,当前传统内需消费品增长预期见底仍然需要看到库存的进一步去化,部分赛道距离困境反转仍然有一点时间。

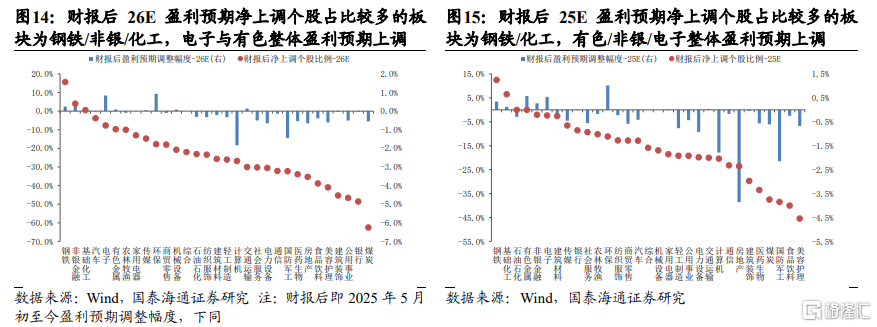

1.3.盈利预测:钢铁/非银/化工/电子/有色财报后盈利预期上修

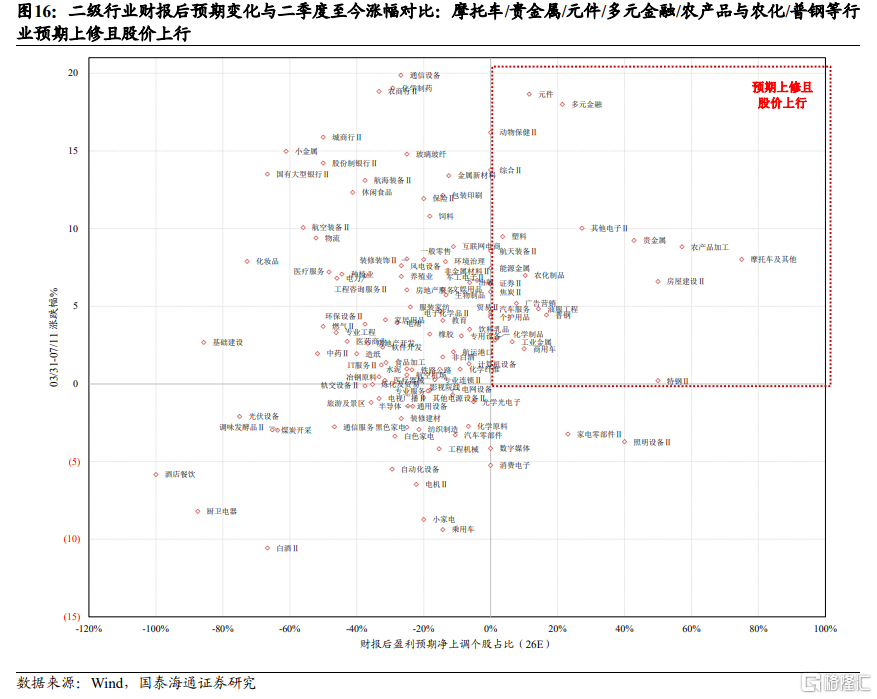

财报后盈利预期上修的板块主要集中在前期强势景气赛道与有望困境反转的周期品。综合财报后不同行业盈利预期整体调整情况与其中个股净上调盈利预期的个股占比来看,综合25年与26年盈利预期调整,财报后26年盈利预期净上调个股占比较多的板块为钢铁/非银/化工,电子与有色整体盈利预期上调;25年盈利预期净上调个股占比较多的板块为钢铁/化工,有色/非银/电子整体盈利预期上调。整体来说,个股预期净上调个股占比较高且股价上涨的二级行业包括摩托车/贵金属/元件/多元金融/农产品与农化/普钢/房屋建设等。盈利预期稳定(调整幅度小)或上调、且股价仍未表现的板块包括特钢/家电零部件/照明设备/消费电子/数字媒体/光学光电/化学原料等。

02

中报业绩预告:25H1科技制造和局部周期预喜公司居前

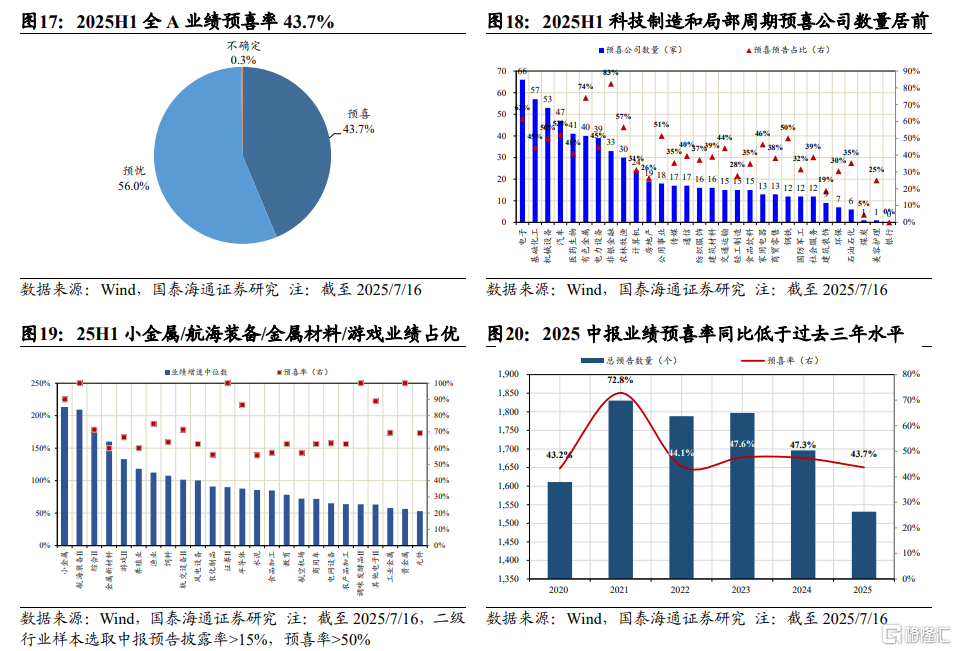

中报业绩预告:25H1科技制造和局部周期预喜公司数量居前。截至2025年7月16日,全A共有1531家公司披露了2025年中报业绩,披露率达28.3%,其中业绩预喜(扭亏、预增、略增、续盈)的预告占比43.7%,业绩预忧(首亏、预减、略减、续亏)的预告占比56.0%。从行业来看,科技制造板块以及供需格局偏紧的化工和有色行业预喜公司数量居前,预喜公告占比也相对较高。具体来说,电子、基化、机械、汽车、医药、有色、电力设备和非银预喜公司数量分别66、57、53、47、41、40、39和33家,排名居前;其中非银、有色和电子预喜率分别83%、74%和62%,排名居前。

03

景气延续:AI硬件/创新药/稀土/基化/军工/非银等景气保持强势

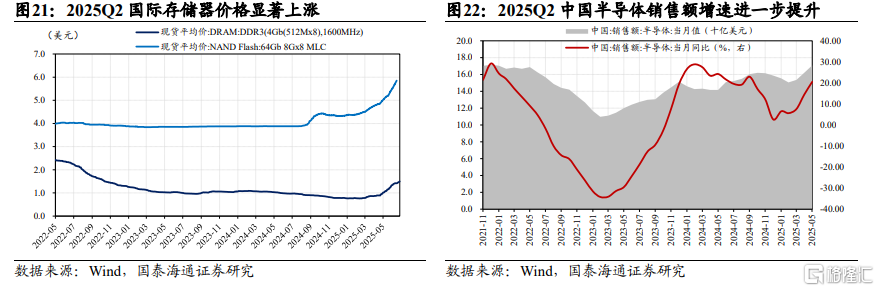

AI硬件:AI技术变革推动端侧设备创新,中美科技博弈下国产替代需求有望延续。全球AI产业资本开支延续强劲增长,同时AI技术的变革也推动了端侧设备创新(例如智能眼镜),这促进了存储器等TMT硬件需求的增长。从中观数据来看,2025Q2存储器价格显著上涨。此外,美国总统特朗普在2025年进一步强化了芯片限制的相关措施,我们认为国产替代需求仍将保持强劲,从中观数据来看,2025年5月中国半导体销售额同比+20.5%,增速进一步提升。我们认为AI产业趋势仍将保持强势,叠加国产替代紧迫性不减,TMT硬件景气仍具备持续上行动力。

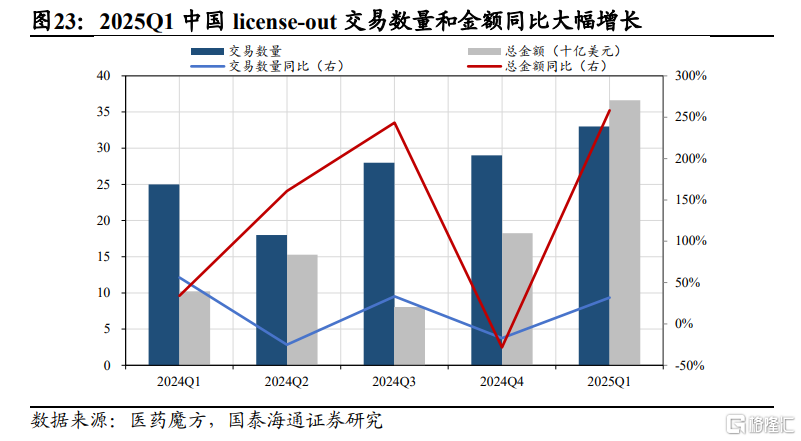

创新药:国产创新药出海仍持续加速。2025年来,国内药企与全球MNC达成多项BD交易,中国研究成果在2025ASCO大会上大放异彩,显示国产创新药技术获得国际市场认可,并已经通过出海贡献业绩增长。根据医药魔方,2025Q1中国license-out交易(创新药企授权药物的交易模式)数量达33笔,同比+32%;交易总金额达366.3亿美元,同比+258%,显示创新药出海仍在加速。

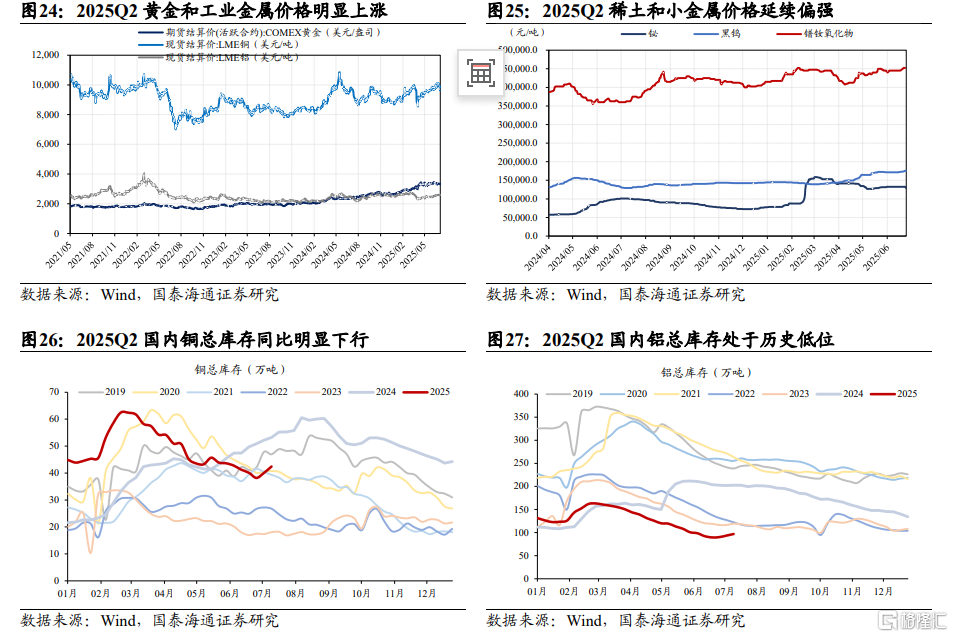

有色金属:降息预期升温叠加供给扰动仍存,有色金属涨价趋势有望延续。(1)稀土和小金属:2025Q2中美贸易摩擦加剧,中国加强稀土等战略金属资源出口管制,稀土(镨钕氧化物)、钨、铋等多种战略金属资源品供给端出现明显扰动,并推动价格上涨。全球关税政策不确定性依旧较大,我们认为稀土和小金属等战略金属资源的谈判价值将继续上升,其涨价趋势有望延续。(2)贵金属和工业金属:2025Q2中东地缘冲突再起,全球避险情绪升温支撑黄金价格上涨,往后看,我们认为在复杂的地缘局势下,叠加全球央行购金意愿上升,黄金价格仍有上行动力;国内工业金属库存同比处于相对低位,我们认为随着全球降息进程推进,叠加全球需求复苏,工业金属价格有望保持韧性。

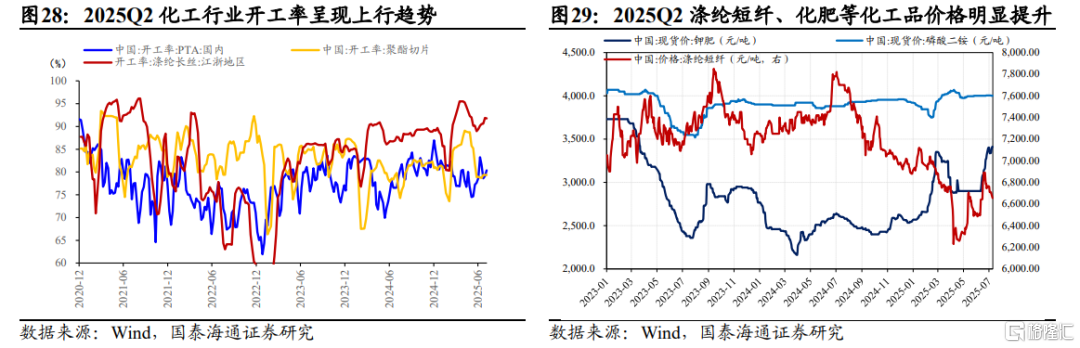

基化:产能去化,供需改善品种价格持续上升。化工行业产能持续去化,叠加行业“反内卷”有所增强,行业开工率持续提升,2025Q2涤纶长丝、PTA、聚酯切片等化工行业开工率延续上行趋势,反映行业供需格局优化。涤纶短纤、钾肥、磷肥(磷酸二铵)等化工品种价格上涨。我们认为随着化工行业产能去化的持续推进,供需格局改善将持续提振行业盈利。

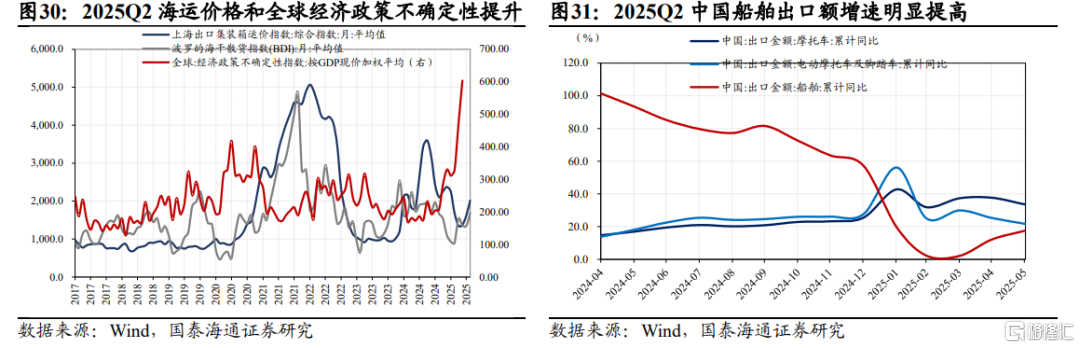

军工:地缘局势升温,军贸行情有望持续演绎。2025Q2中东地缘局势升温,我国军工装备出口需求明显提升,2025Q2中国船舶出口增速明显提高。我们认为,大国博弈加剧是长期趋势,军贸行情还将持续演绎。

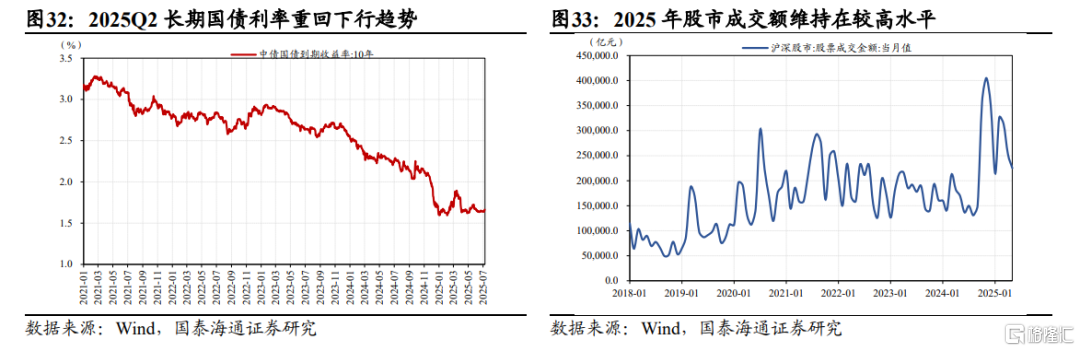

非银:无风险利率下行+长期资金入市,非银业绩有望延续增长。2025年一季度10年期国债利率出现明显上行,二季度后重回下行趋势。2025年股市成交量延续高位震荡,股指明显上涨。我们认为央行货币政策仍有进一步宽松空间,叠加长期资金入市制度不断完善,股市成交额有望延续高位震荡,非银板块业绩有望延续增长。

04

困境反转:反内卷加码有望改善盈利预期,推荐钢铁/建材/光伏/养殖

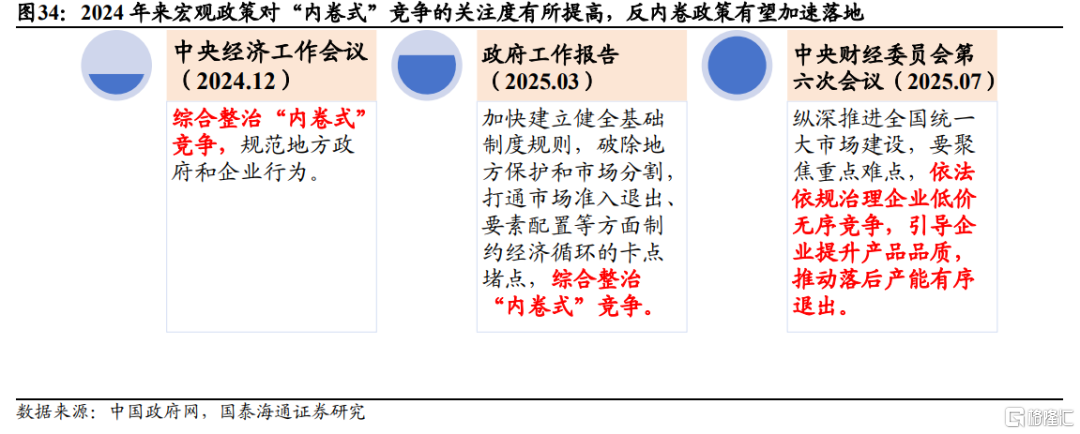

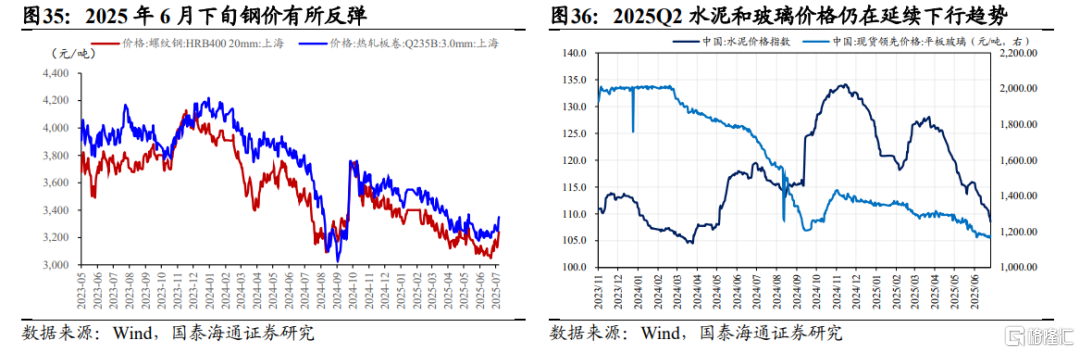

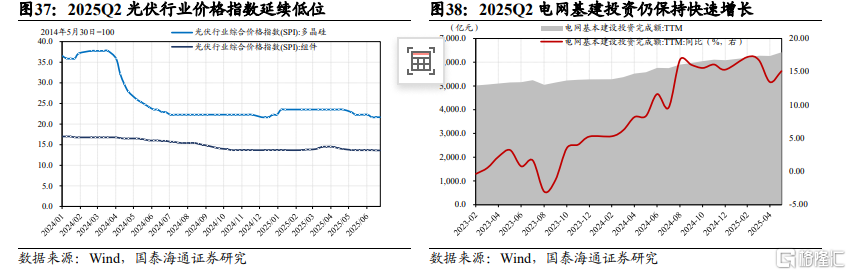

反内卷政策信号强化,建工资源品和过剩制造业盈利预期有望提升。2025Q2国内定价的建工资源品(钢铁、建材)、煤炭以及光伏价格持续下行,并对企业盈利形成拖累。2024年末以来,宏观政策对反内卷的重视度明显提升。2025年7月1日中央财经委聚焦“反内卷”,从历史来看,中央财经委会议频率不高但其议题往往是下一阶段经济治理与政策的重心,本身表明“反内卷”重要性的提级与执行力的提高。我们认为,受产能过剩的影响,市场对于钢铁、建材、煤炭和光伏等过剩周期制造行业的盈利预期已经很低,随着反内卷具体政策的推进和落地,这些行业的盈利预期有望迎来改善。

钢铁&建材:钢价有所反弹,建材价格持续下行,“反内卷”政策有望提振盈利预期。2025Q2钢铁和建材价格整体呈现下行趋势,钢价6月下旬有所反弹,但仍处于低位。我们认为地产建筑对钢铁和建材行业需求的拖累效果将逐步减小,随着行业供给收缩预期的强化,行业盈利预期有望改善。

电新:光伏限产政策信号强化,电网基建投资提升。(1)光伏:25Q2光伏行业价格指数延续低位。工信部于7月3日召集制造业重点企业召开座谈会,部领导强调要加强产品质量、提升产业结构效能,并推动行业进入有序、可持续发展通道。我们认为政策引导有望抑制光伏行业无序扩张,具备技术、资金优势的龙头企业配置价值将提升。(2)电网:截至2025年5月电网基本建设投资完成额(TTM)同比+13.9%,电网投资仍保持快速增长。

促消费政策信号强化,消费板块盈利预期有望改善。2025年6月9日,中共中央办公厅国务院办公厅印发《关于进一步保障和改善民生着力解决群众急难愁盼的意见》,强调有效扩大社会保障覆盖面,全方位提高基本公共服务质效,扩大基础民生服务普惠性。央行设立5000亿元额度的服务消费与养老再贷款额度。内需有望成为拉动经济增长的主动力和稳定锚。

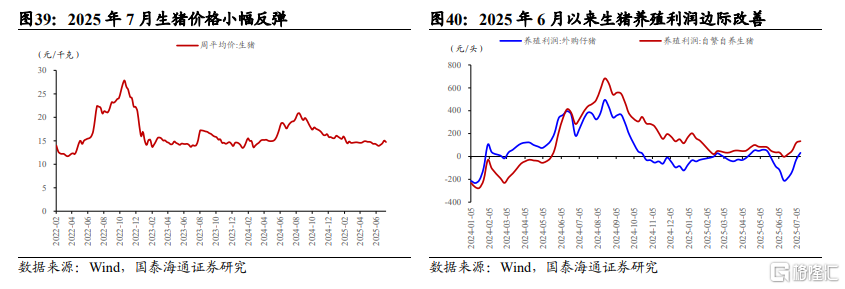

生猪:供给持续偏紧,养殖利润有望保持韧性。生猪能繁母猪存栏增速仍然延续低位,行业产能持续偏紧。我们认为随着促消费政策的推进,生猪下游需求有望迎来改善,养殖利润将提升。

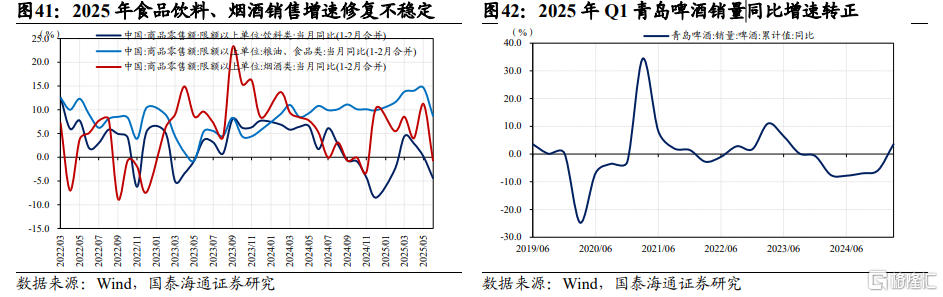

饮料:新品饮料有望延续成长,啤酒业绩有望保持稳固。尽管食品饮料整体销售增速的修复有所波动,但功能饮料及无糖茶等品类正处于供给端驱动,东鹏、农夫山泉等标的仍可凭借单品红利维系其成长性。2025Q1青岛啤酒销量累计增速转正,显示啤酒行业复苏趋势较为强劲。我们认为随着服务消费政策推进,叠加暑期饮料消费场景的催化,新品饮料和啤酒业绩有望提升。

05

风险提示

已披露数据对上市公司业绩代表性不足。总量经济与工业企业数据对于上市公司的业绩不具备完全的代表性与指引性,可能存在一定差异。中报业绩预告披露样本数量有限,部分赛道已披露个股业绩可能对于整体行业增长情况代表性不足。

政策不及预期。若国内稳增长政策推进较慢,可能导致需求预期持续较弱。

地缘政治不确定性。若全球地缘政治出现不稳定事件,或对居民消费预期和信心造成影响。

注:本文来自国泰海通证券发布的《中报前瞻:科技与部分周期改善日渐明朗》,报告分析师:方奕、田开轩

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/36769.html