美联储3月会议按兵不动,符合市场预期。

面对关税不确定性,官员们对经济前景持谨慎态度,且预测中显示出“类滞胀”的担忧。

尽管点阵图偏“鹰”,但鲍威尔积极安抚市场,暗示不会采取激烈行动。他还表态缩表即将放缓,以避免重蹈2019年流动性冲击的覆辙。

市场在鲍威尔的言辞下表现积极,但我们认为美国政策不确定性仍然存在,在关税和政府裁员影响下,经济下行风险依旧不容忽视。我们维持此前判断,美联储今年仍可能降息,下一次降息或在第三季度。

本次FOMC会议是自特朗普宣布一系列关税措施以来的首次会议,市场高度关注美联储如何看待关税的影响以及货币政策将如何应对。尽管货币政策声明并未释放太多信息,但决策者通过经济预测和点阵图表达了对未来经济的谨慎展望。

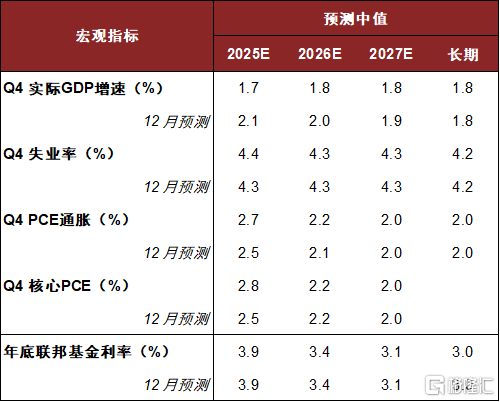

美联储预测未来存在一定的“类滞胀”风险。官员们下调经济增长预测,将2025年第四季实际GDP增速从2.1%下调至1.7%,将失业率从4.3%上调至4.4%。同时上调通胀预测,将第四季度核心PCE通胀率从2.5%上调至2.8%,总PCE通胀率从2.5%上调至2.7%。这些变化反映出官员们认为关税政策将对经济产生负面影响,同时推升价格压力。值得注意的是,经济增长下调的幅度为40个基点,高于通胀上调的幅度20个基点。这表明,决策者认为“滞”的风险可能大于“胀”的风险。

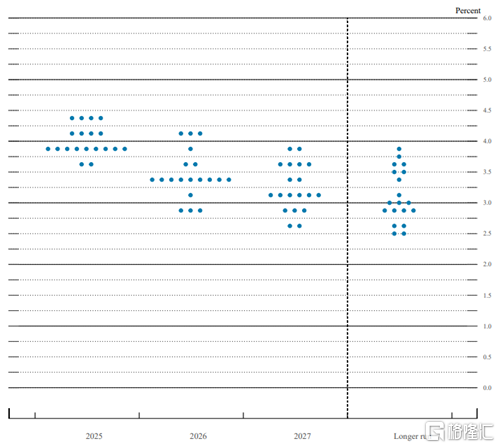

点阵图偏“鹰”,但鲍威尔积极安抚市场。点阵图显示2025年的降息中值仍然维持在两次,但支持更少降息(一次或不降息)的官员人数有所增加,表明一些官员对于未来的通胀进展缺乏信心。然而,美联储主席鲍威尔在记者会上倾向于认为通胀压力是暂时的,暗示不会采取激烈行动。尽管2月密歇根大学消费者通胀预期走高,但鲍威尔认为应综合考察广泛的通胀预期指标,他特别提到了5y5y远期通胀预期,并指出该指标并未显著上升,显示市场对长期通胀仍有信心。鲍威尔也多次强调不确定性,称关税和政府削减支出的影响目前还很难评估,美联储在数据出炉之前不会急于采取行动。

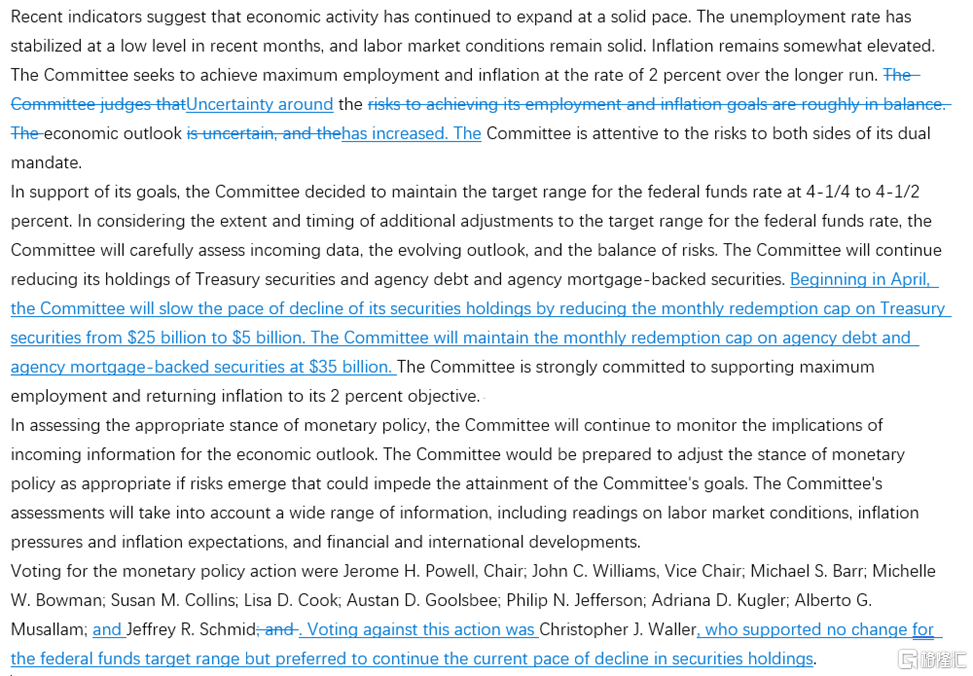

缩表即将放缓,以避免重蹈2019年覆辙。美联储宣布从4月1日开始放缓缩表,将美国国债的月度缩减规模上限从250亿美元下调至50亿美元,MBS的缩减规模上限不变。这属于技术性调整,也符合市场预期,因为在1月FOMC会议纪要中已有多位官员提出,由于债务上限问题可能导致储备金大幅波动,因此在该问题解决之前,适当调整缩表节奏是合理的[3]。美联储希望避免像2019年10月那样因缩表过快而引发流动性冲击,因此选择提前降速,无可厚非。不过,理事Waller在投票中反对放缓缩表,表明美联储内部对流动性管理也有不同看法。

市场在鲍威尔的安抚下表现积极。美国股市在利率决议公布后上涨,美债收益率下行,反映市场短期情绪有所缓和。但我们认为,美国政策不确定性仍未消退,经济下行风险依旧不容忽视。一方面,关税政策的不确定性可能导致企业和消费者等待观望,进而使其暂缓投资和延后消费,导致经济活动放缓。另一方面,政府裁员对劳动力市场的负面影响或在未来几个月进一步显现,这可能抑制消费者信心和支出,拖累经济增长。

我们认为通胀风险主要来自关税,而非劳动力市场和房地产市场。近期密歇根大学的消费者通胀预期走高,主要反映消费者对关税的担忧,在最近两个月的CPI报告中也确实看到了部分核心商品价格走高。然而,由于政府裁员会使劳动力市场走弱,加上高利率环境下房地产需求受到抑制,我们认为服务通胀或难以走高,两者相互抵消,美国通胀或不会大幅上行,美联储也不会因为通胀粘性而过度反应。

我们维持此前判断,美联储今年仍可能降息,下一次降息或在第三季度。由于特朗普政府宣称将在4月2日推出包括“对等关税”在内的更多关税措施[4],我们认为在关税落地后,美联储至少需要两个月的时间来评估这些关税的影响。因此,除非经济状况极为疲弱,否则美联储很难在6月或之前做出降息决定。但如果关税对于通胀的影响可控,且经济继续放缓,那么美联储在三季度降息仍是有可能实现的。

图表1:美联储3月利率点阵图

资料来源:美联储,中金公司研究部

图表2:美联储对经济指标的预测(2025年3月)

资料来源:美联储,中金公司研究部

图表3:美联储货币政策声明对比(2025年3月vs 2025年1月)

资料来源:美联储,中金公司研究部

注:本文摘自中金研究2025年3月20日已经发布的《美联储静待不确定性风暴》。分析员:肖捷文 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234,张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9614.html