摘要2月13日,特朗普签署“对等贸易和关税”备忘录,宣布对等关税的同时,也将增值税引入视野。增值税本身具有贸易战中性,但与其他手段搭配,却能产生意想不到的实际汇率贬值效果。

一、热点思考:美国“对等关税”的税率有多高?

(一)对等关税的目标:从关税到财税,瞄准财政贬值

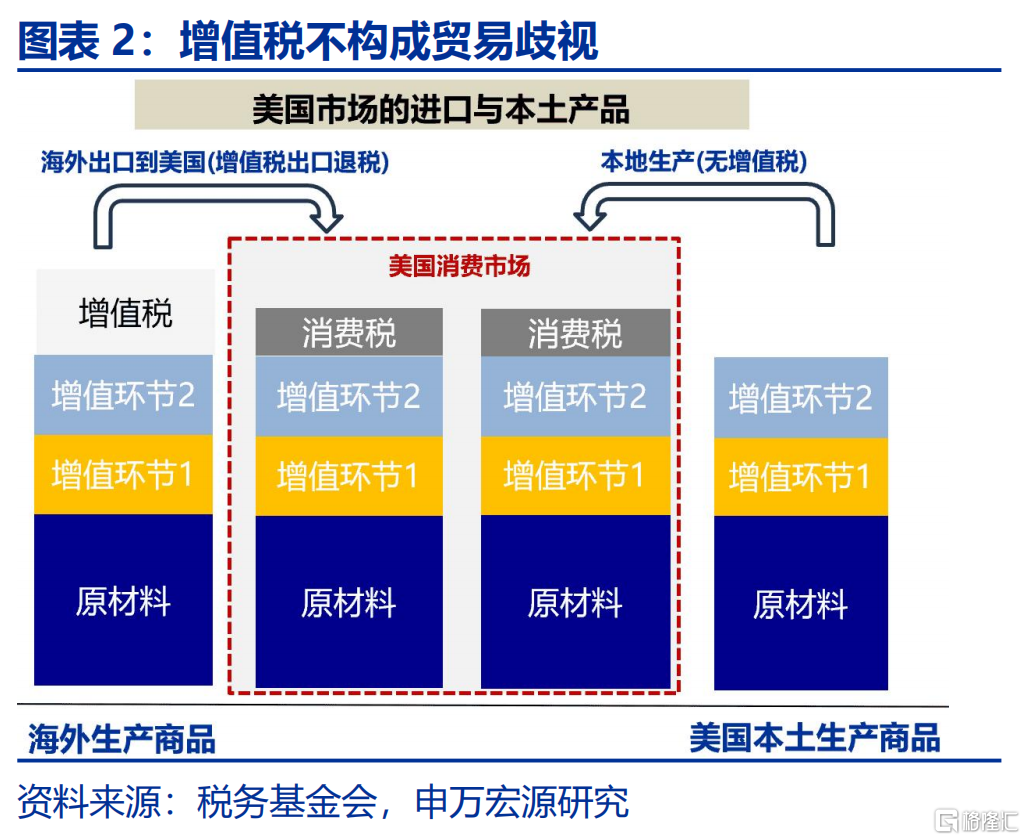

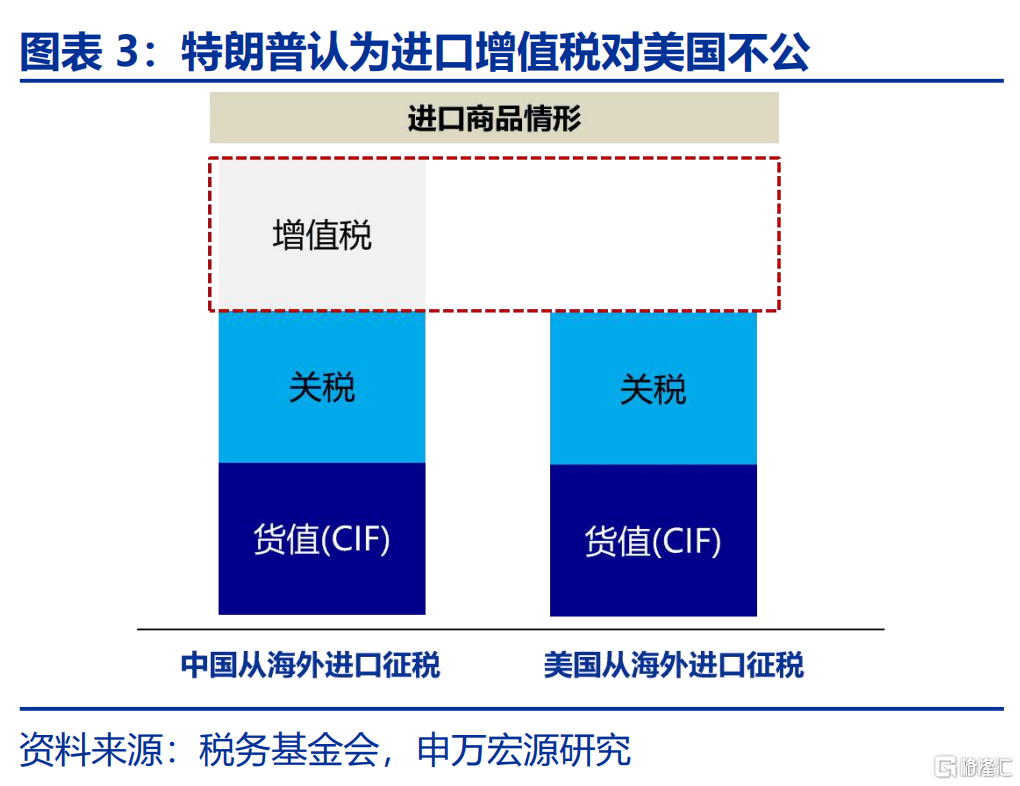

从单个税种看,增值税具有贸易中性,并不构成贸易壁垒的核心理由。增值税对进口商品征税,对出口商品实行退税,是国际贸易中的通行做法。但特朗普认为,增值税调节了商品价格,对美国商品在国际市场上造成了不利影响。这种判断实质上是着眼于整个税制体系的竞争。

从整个税制体系看,关税搭配增值税,能够在不调整汇率的情形下,模拟货币贬值的效果,即财政贬值(Fiscal Devaluation)。进口环节关税,可抬高进口价;出口环节,增值税出口退税,可降低出口价,二者结合相当于货币贬值的效果。优势是可绕过货币当局,达成实际汇率贬值。

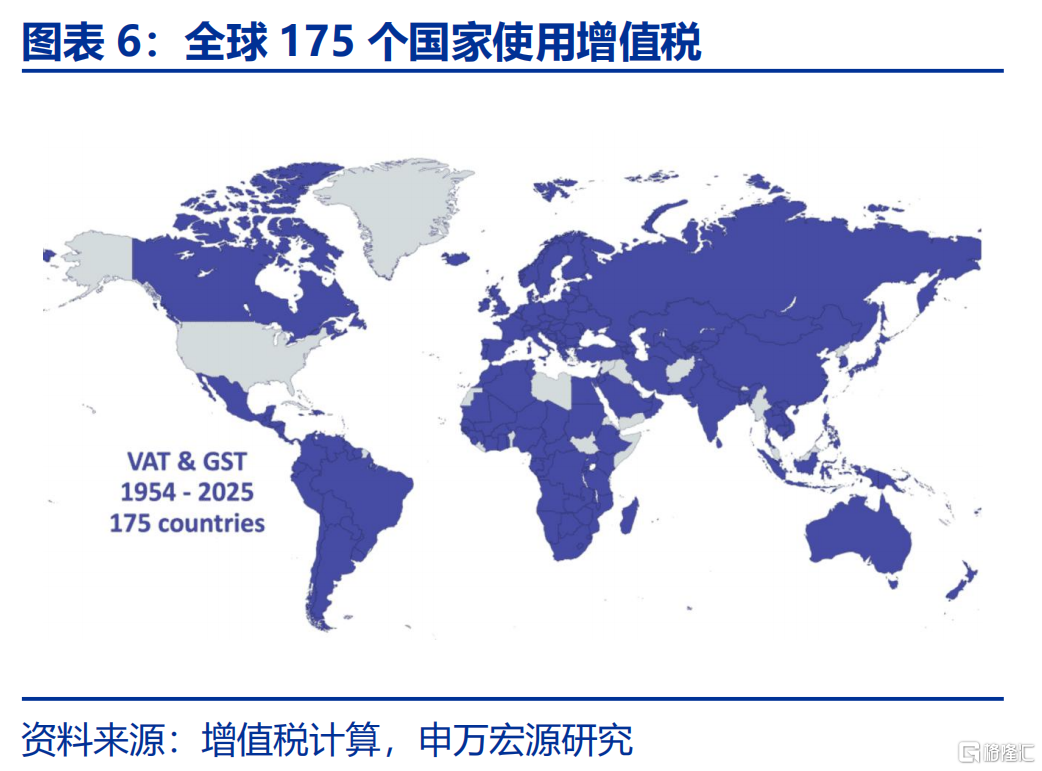

由于缺少增值税的配合,美国难以直接实现财政贬值,现有税制体系在全球贸易中处于竞争劣势。增值税的设计有助于发展制造业,2025年,全球共175个国家使用增值税,美国是少数实行销售税的国家之一。由于货币政策受约束,通过财税手段实现模拟贬值或是其目的之一。

(二)美国财政贬值的三步走战略,关税,减税与边境调节税

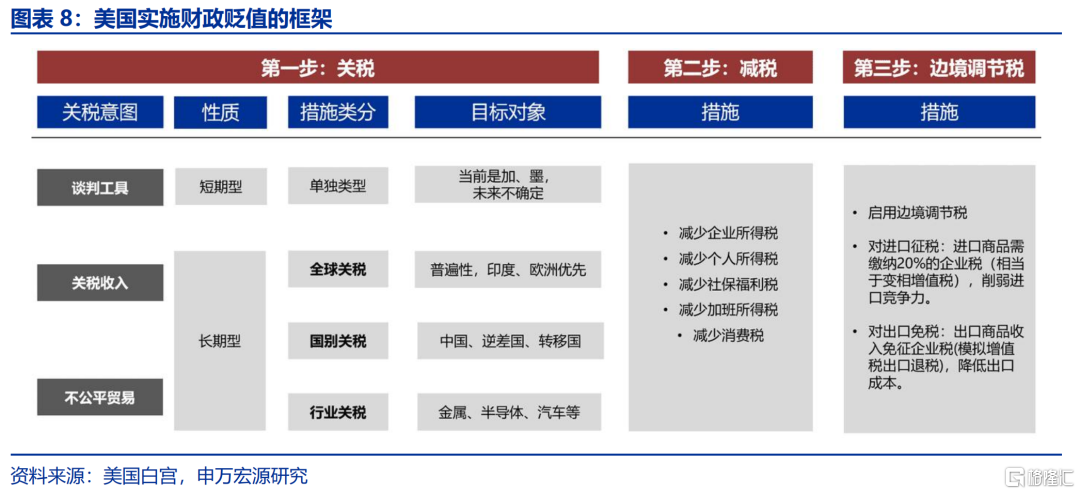

对美国而言,缺少增值税的情况下,加关税与对内减税也可实现财政贬值。第一步,增加关税,拉高进口品价格;第二步,对内减税,降低企业出口成本;第三步,或启用纳瓦罗等人于2017年提出的边境调节税,模拟增值税出口退税效果,但难度较大。三步走的关键是保持赤字中性。

对等关税主要起两方面作用。一是针对性抬升进口品价格,美国与他国的关税税率差距主要由个别重点产品贡献。二是通过关税收入维持赤字中性,对加、墨及中国关税难以弥补赤字缺口,或倒逼美国增加对等关税力度,对欧洲、英国等盟友的对等关税可谈判性或低于市场预期。

(三)绕过美联储,达成实际汇率贬值?四大条件或难具备

美国版财政贬值短期可能难以达成实际汇率贬值的效果。参考欧洲经验,财政贬值的成功,一是需维持财政中性,成功经验如2012年的西班牙;二是加税不会导致通胀扩大,失败经验如2007年的德国;三是工资需具有向下灵活性,否则出口成本难降;四是贸易关系维持稳定。

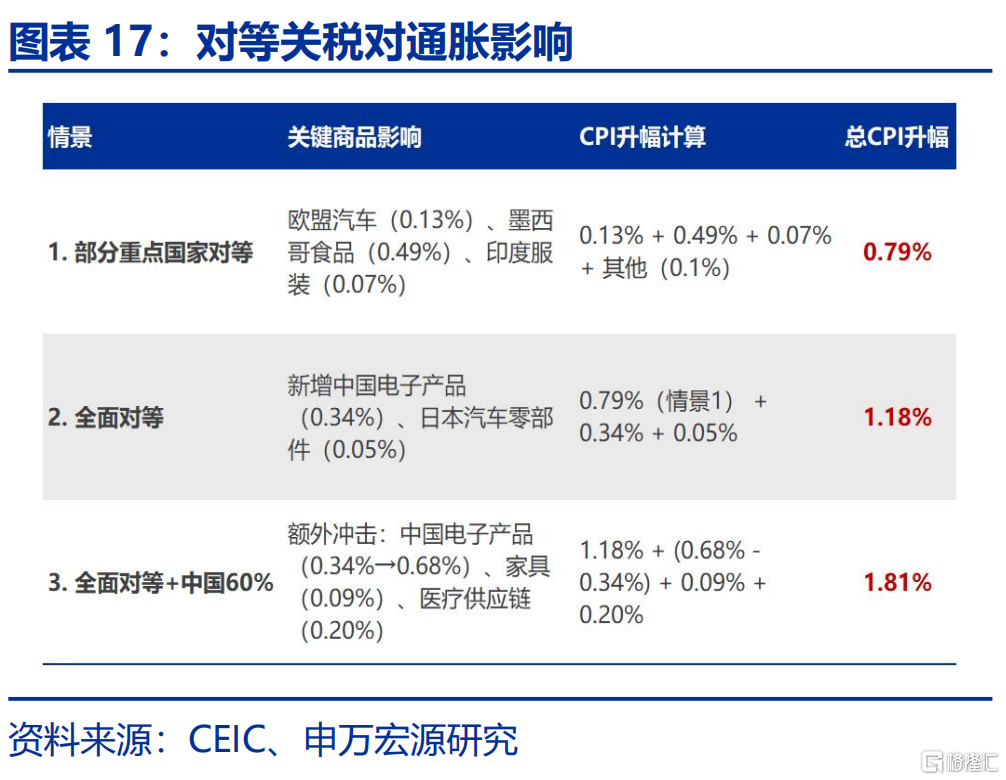

对等关税的成本或更高,或导致美国关税税率上升8至16个点,通胀上升0.8到1.8个点。对等关税可分三种情形,一是重点国家关税对等,或导致美国关税税率上升8.2个点,通胀上升0.8个点;情形二为全面对等,情形三或进一步抬升对竞争对手的关税,或导致通胀失控。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”报告正文

2月13日,特朗普签署“对等贸易和关税”备忘录,宣布对等关税的同时,也将增值税引入视野。增值税本身具有贸易战中性,但与其他手段搭配,却能产生意想不到的实际汇率贬值效果。

热点思考:美国“对等关税”的税率有多高?

(一)对等关税的目标:从关税到财税,瞄准财政贬值

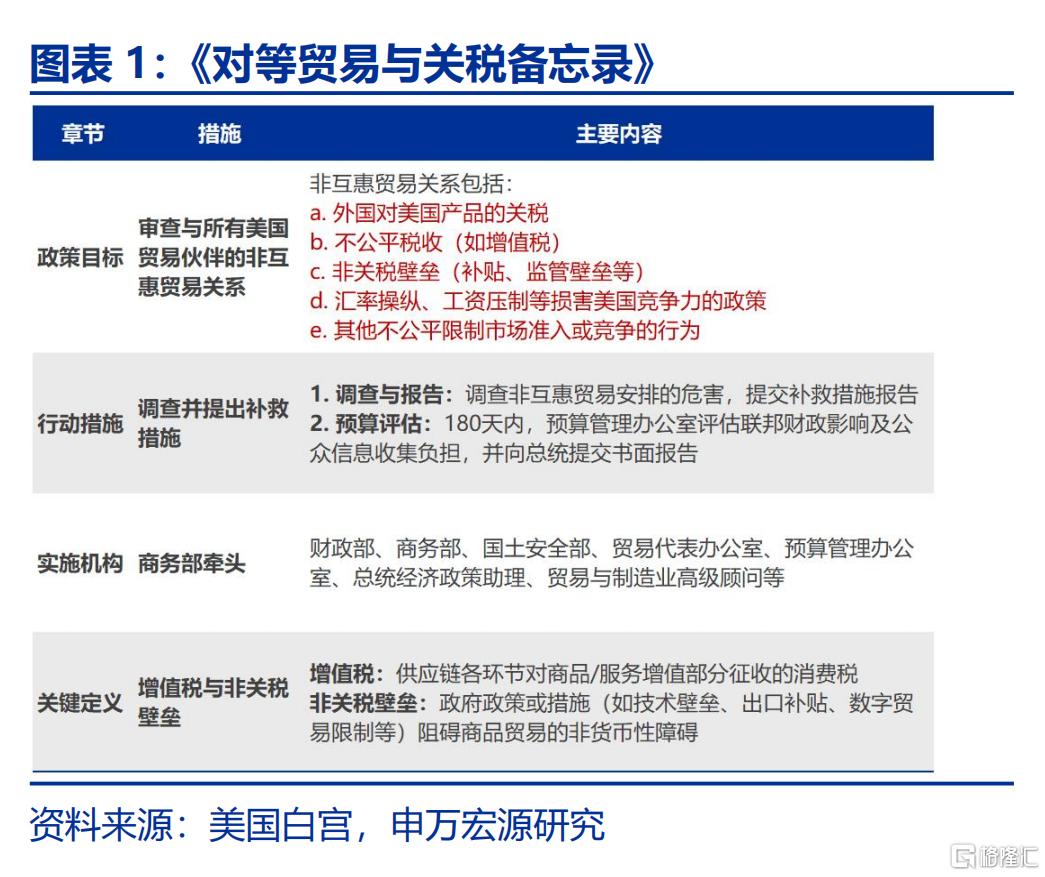

通过对等关税,特朗普将关税争端引入到财税领域。2月13日,特朗普签署《对等贸易与关税备忘录》,宣布将审查所有贸易伙伴的非互惠待遇,将增值税视为贸易壁垒之一,在完成调查后,将可能综合考虑关税及增值税,对贸易伙伴征收对等关税。增值税具有贸易中性,对出口商品实行退税,避免对出口产品的双重征税,是国际贸易中的通用规则。但特朗普认为,增值税调节了商品价格,对美国商品在国际市场上造成不利影响,其关注点可能不在单个税种上,而是着眼于整个税制体系。

关税搭配增值税,能够在不调整汇率的情形下,模拟货币贬值的效果,也就是财政贬值。进口环节关税(或增值税),可抬高进口商品价格;出口环节增值税出口退税(或减少企业所得税),可降低出口品成本及价格。优势是无需调整货币政策,即可增强本国商品的竞争力。这种税制搭配相当于货币贬值的效果,主要依赖的是增值税的进出口价格调节作用。此外,增值税同时也能够降低生产环节税负,因而也被世界各国广泛采用,截至2025年,全球已有175个国家使用增值税。

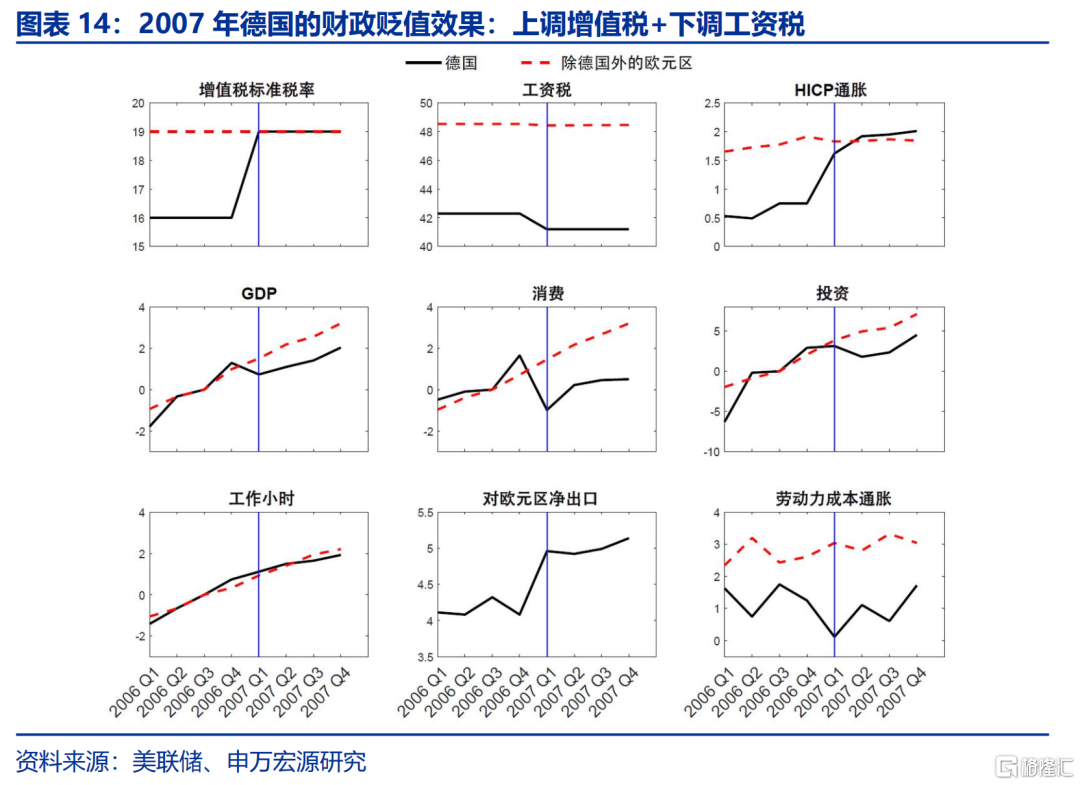

财政贬值尤其适用于欧元区等汇率政策受限制的国家。欧元区作为货币联盟,各国不能依赖货币贬值改善贸易平衡。历史上,欧元区国家为提高出口竞争力,主要手段是财政贬值:提高增值税的同时,降低个人所得税或社保缴费率。2007年,德国将增值税从16%提高到19%,并将企业的社保缴费率从6.5%削减到4.2%,出口得到扩大。2012年,西班牙减少企业社保缴费,提高了增值税,使得实际有效汇率贬值0.7%,出口增长了2%,GDP增加了约1%。

由于缺少增值税的配合,美国难以直接实现财政贬值,现有税制体系在全球贸易中处于竞争劣势。美国是少数实行单阶段销售税的国家之一,且美国销售税仅在州层面征收,联邦层面没有销售税。这种税制安排相当于在进出口环节放弃了价格调节阀门。在高利率的前景下,特朗普政府也在急切寻找绕过美联储,实现美元贬值的路径。

(二)美国财政贬值的三步走战略,实现自身的财政贬值

为绕过美联储,实现财政贬值,美国税收战略或分三步走实施:先关税,再减税,最后边境调节税。在缺少增值税的情况下,另一途径也可实现模拟货币贬值,即对外加关税与对内减税。为避免财政赤字扩张,具体可分为三步实施。第一步,增加关税,拉高进口品价格;第二步对内减税,降低企业生产成本;第三步,可能重新启用纳瓦罗2017年提出的“边境调节税”,模拟增值税的出口退税效果,降低出口商品价格。边境调节税(Border Adjustment Tax, BAT),主张对进口商品按美国消费税税率征税,同时对出口商品免税,以此模拟增值税效果,抵消美元的实际汇率劣势。截至2025年2月,第一步关税策略已在实施,第二步减税已在国会提出法案。第三步边境调节税实施难度较大,但即使无法达成,仅依赖关税与减税,也能实现财政贬值,部分达成美元实际汇率贬值效果。

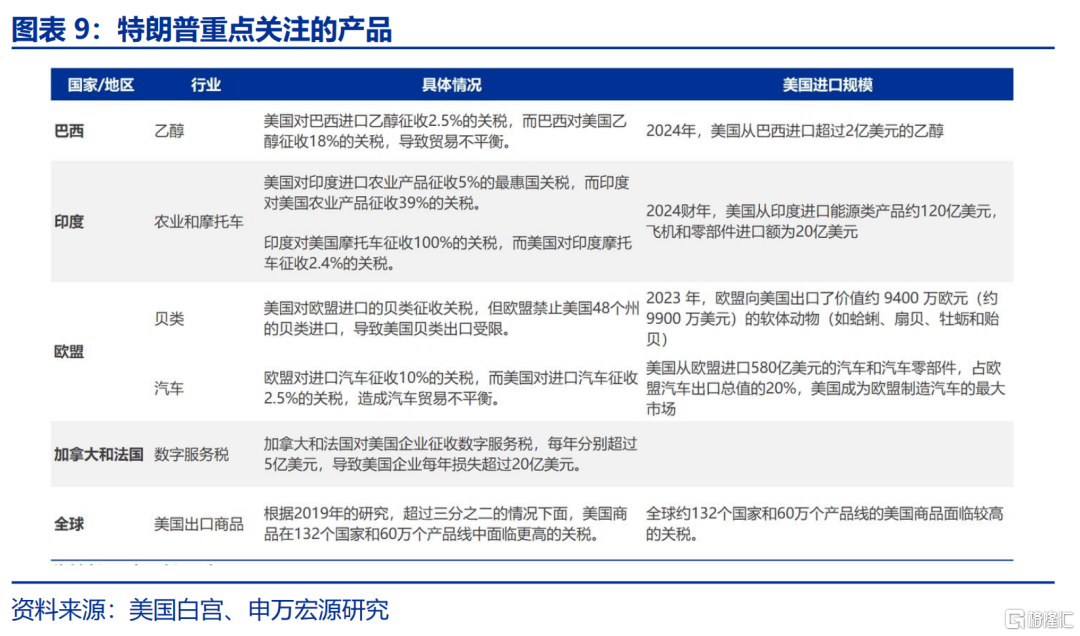

在三步走战略实施的过程中,对等关税可针对性抬升进口商品价格。美国与他国的关税税率差距并非体现在所有产品,而是主要由个别产品贡献。韩国关税比美国高10.1%,对美国进口的农产品征收高达500%的关税;巴西的平均农业关税为14%,美国为5%,影响了价值80亿美元的美国出口产品;在汽车进口方面,欧盟对进口汽车征收10%的关税,而美国对进口汽车征收2.5%的关税。

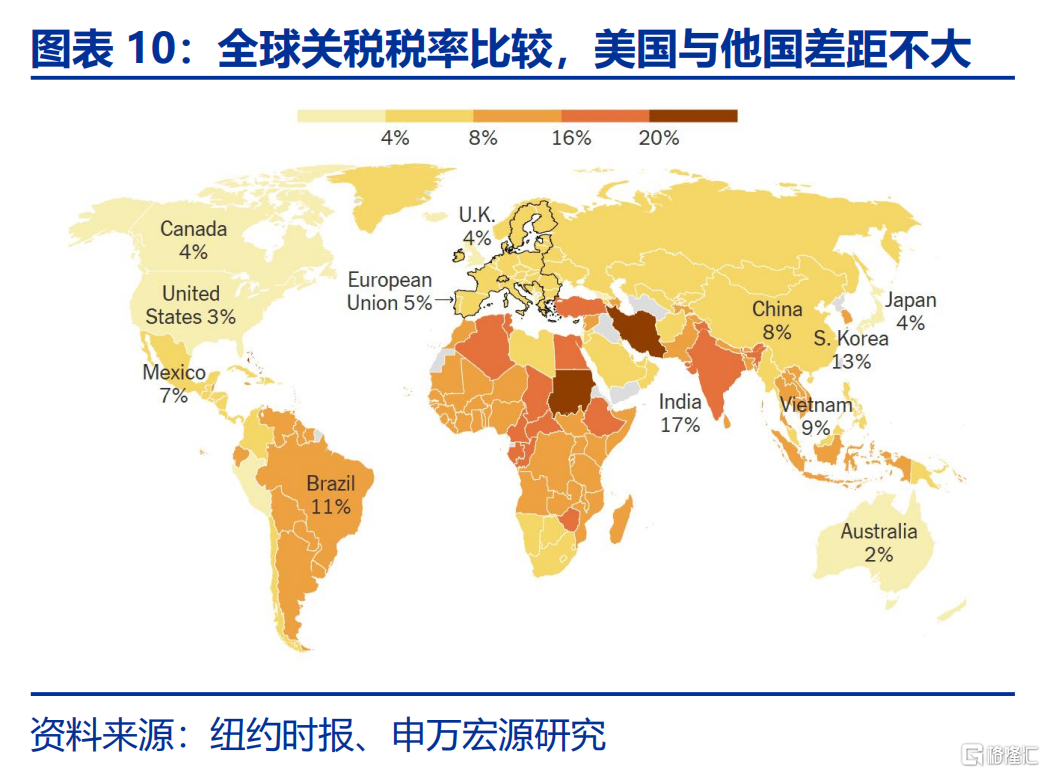

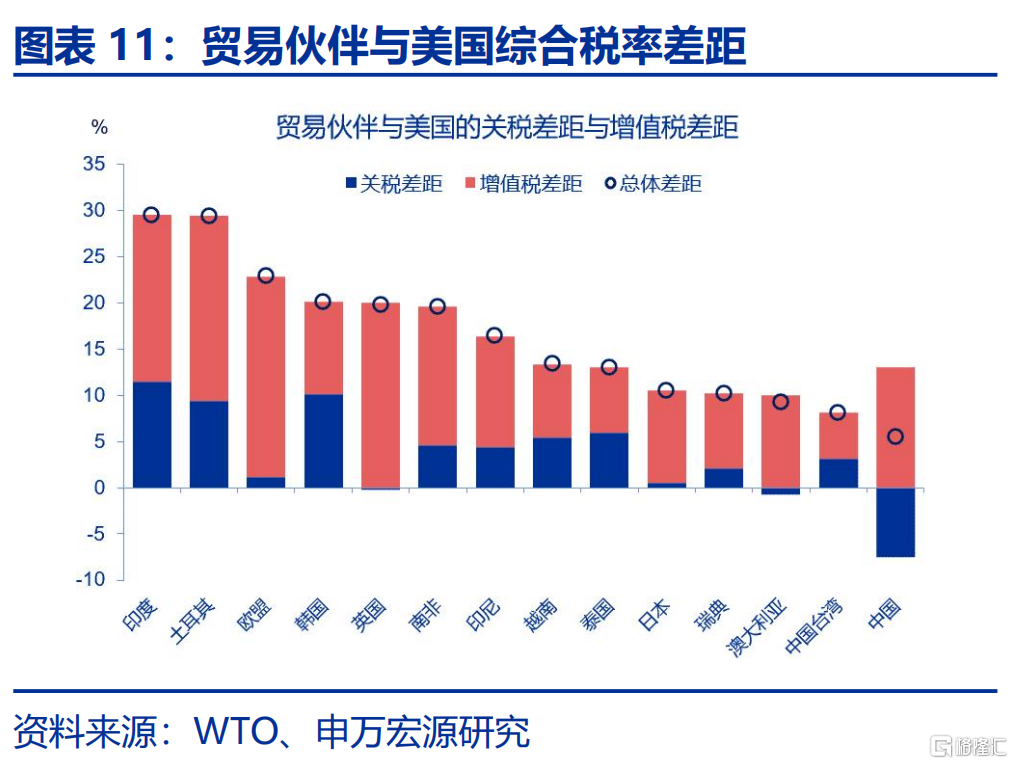

对等关税由于面向美国所有贸易伙伴,具有普遍性,带来的关税收入可直接决定财政贬值能否成功,关税可谈判性可能低于外界预期。从欧洲的经验来看,财政贬值能否成功实施,取决于能否保持赤字中性,避免赤字大幅扩张,否则可能引发通胀问题。由于特朗普的减税规模或达到4.5万亿美元的量级,仅依赖加、墨及对华关税仅有1110美元的关税收入,或倒逼美国对盟友的关税力度上升。仅从关税税率看,2022年,印度与美国之间的关税税率差为11.5%,其次是韩国10.1%,土耳其9.4%。考虑增值税后,欧盟整体增值税与美国的差距为21.7%,英国20%,印度18%,日本10%。综合增值税和关税后,对等关税主要受影响的国家为印度、土耳其、欧盟、韩国、英国等,美国盟友虽占多数,但站在美国整体的税收战略来看,对盟友关税的可谈判性可能低于外界预期。

(三)绕过美联储,达成实际汇率贬值?四大条件或难具备

美国版财政贬值能否达到绕过美联储,达成实际汇率贬值目的,取决于三个因素。一是维持财政中性。2012年西班牙增值税上调2%,工资税削减3.5%,未扩大财政赤字,使得GDP增长0.74%,是一个成功的案例。二是控制加税的价格传导。关税或增值税的提高可能被迅速反映到消费者价格中,抑制需求。如2007年德国上调增值税的同时,下调工资税,虽然提振了出口,但却导致通胀抬升及GDP下跌。三是工资具有向下的可调节性,对外关税,对内减税,可能导致工资上涨,从而削弱出口的价格优势,因而在工资粘性显著的经济体中,财政贬值效果可能更差。三是贸易伙伴的反应。财政贬值可能伴随贸易关系的紧张,特别增加进口关税及扩大出口补贴,削弱财政贬值的预期效果。现阶段,上述条件对美国而言或均难以成立。

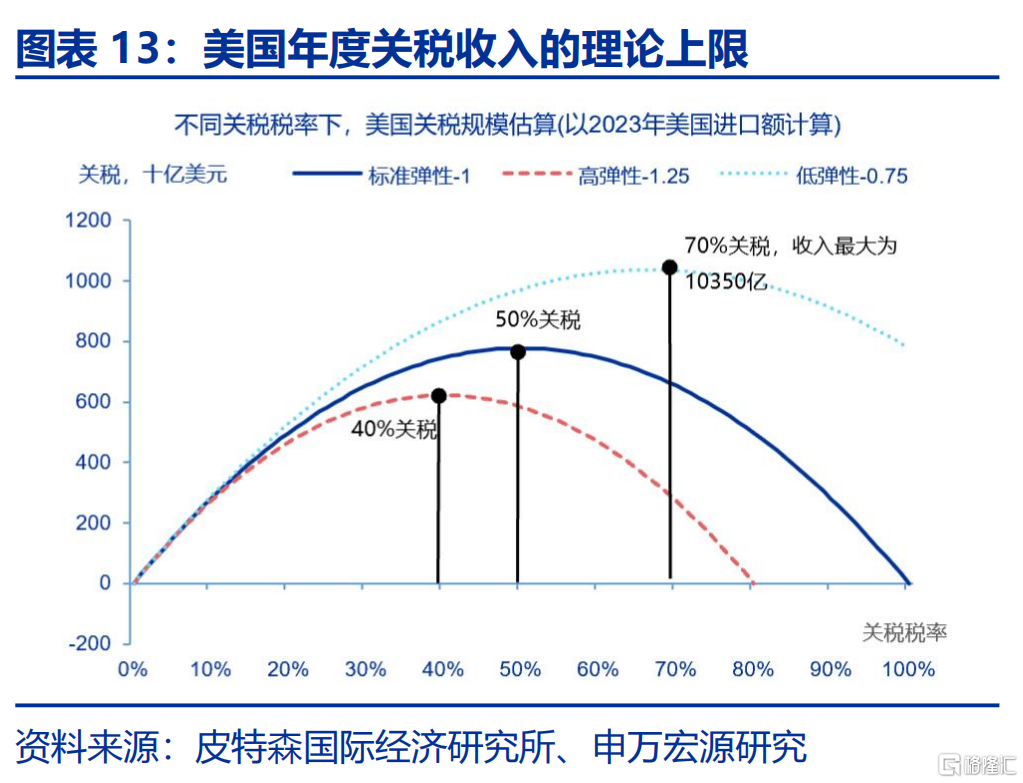

短期内,对等关税或带来直接的负面效应,导致美国平均关税税率上升8至16个点。对等关税的执行可能分为三种情形,情形一仅对印度、欧盟等部分重点国家实行关税对等,或导致美国平均关税税率上升8.2个百分点至10.4%;情形二为全面对等,可能导致美国平均关税税率提高9.8个百分点至12.0%;情形三为全面对等的基础上,对中国加征60%关税,或导致美国平均关税上升至19%。

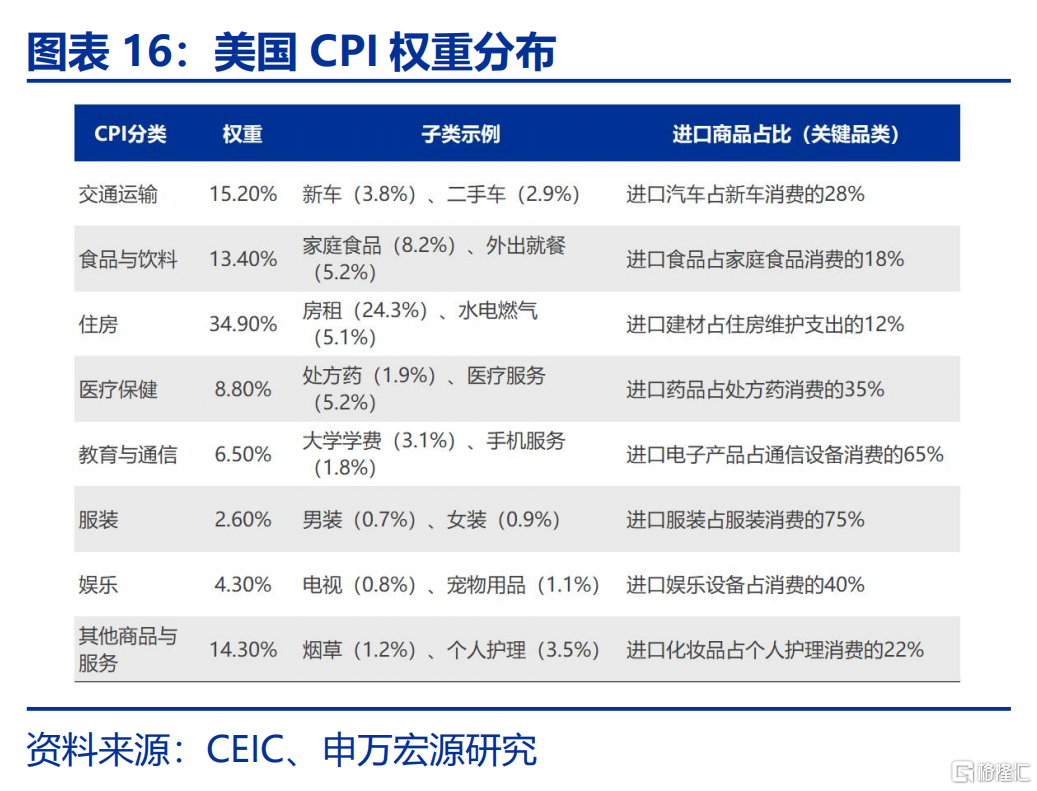

对等关税若实施,或导致美国通胀抬升0.8到1.8个百分点。依据前文的情形划分,基于CPI权重及进口商品权重计算,情形一,美国对重点国家实行关税对等,可能导致美国CPI通胀上升0.8个百分点;情形二,全面关税对等的条件下,可能导致美国CPI通胀提高1.2个点;情形三,在全面对等的基础上,对中国加征60%关税,可能导致美国通胀上升至1.8个点。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。注:本文来自申万宏源发布的《美国“对等关税”的税率有多高?》,报告分析师:赵伟、陈达飞、赵宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6204.html