核心观点

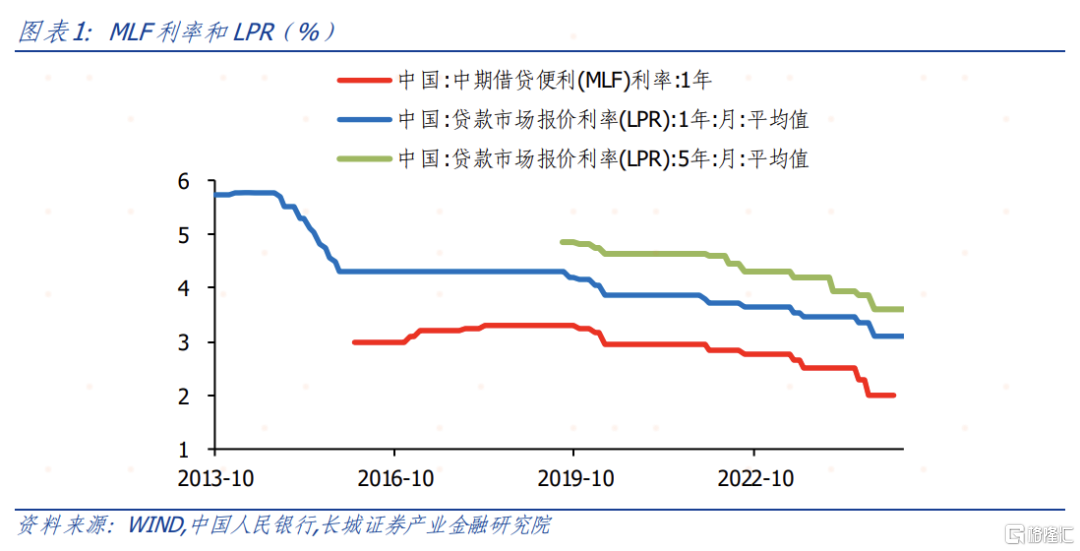

2025年5月7日国务院新闻办公室举行新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况,央行行长潘功胜表示,人民银行将降低存款准备金率0.5个百分点,预计将向市场提供中长期流动性约1万亿元。下调政策利率0.1个百分点,公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。同时将下调个人住房公积金贷款利率0.25个百分点,5年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。本次降准降息的双重利好符合今年的宽松金融政策,在关税背景下加大刺激力度,提高资本市场活跃度,消费信贷需求有望进一步增长。

央行推出的数量型政策围绕中长期流动性供给,或意在提振企业中长期投资以及居民购房意愿。4月份数据表现较弱,内外需均面临压力,改革的必要性再次凸显,当前经济仍处于弱复苏状态,需要调整市场预期扭转长期需求不足的局面。此次降息幅度较小,长城证券认为降息周期将延续,财政或将继续加码,美元指数回落也扩大了降息空间,后续观察LPR下调幅度,判断政策是否超预期宽松。

1降息内容

2025年5月7日国务院新闻办公室举行新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况,央行行长潘功胜表示,人民银行将降低存款准备金率0.5个百分点,预计将向市场提供中长期流动性约1万亿元。下调政策利率0.1个百分点,公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。同时将下调个人住房公积金贷款利率0.25个百分点,5年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。本次降准降息的双重利好符合今年的宽松金融政策,在关税背景下加大刺激力度,提高资本市场活跃度,消费信贷需求有望进一步增长。

2政策落地

今年多次释放积极的宽松政策调控信号,3月21日中国人民银行货币政策委员会在季度例会上明确表示,将根据国内外经济形势“择机降准降息”,以增强货币政策调控的前瞻性和有效性,同时4月25日召开的中央政治局会议也提出要适时降准降息。4月以来贸易摩擦不断升级,关税战叠加全球经济形势复杂对我国出口产生压力,为继续稳固经济持续回升向好的基础并应对外部冲击,政策落地速度也会提高,4月7日人民日报指出“未来根据形势需要,降准、降息等货币政策工具已留有充分调整余地,随时可以出台”,降准降息预期不断升温,此次政策发力较符合市场预期。长城证券在2024年12月发表的《2025年全球大类资产配置报告》提到降息、降准等积极的货币政策仍将延续,并且今年《3月经济数据点评》中也认为将很快降准降息,与长城证券预期相符。

3现实意义

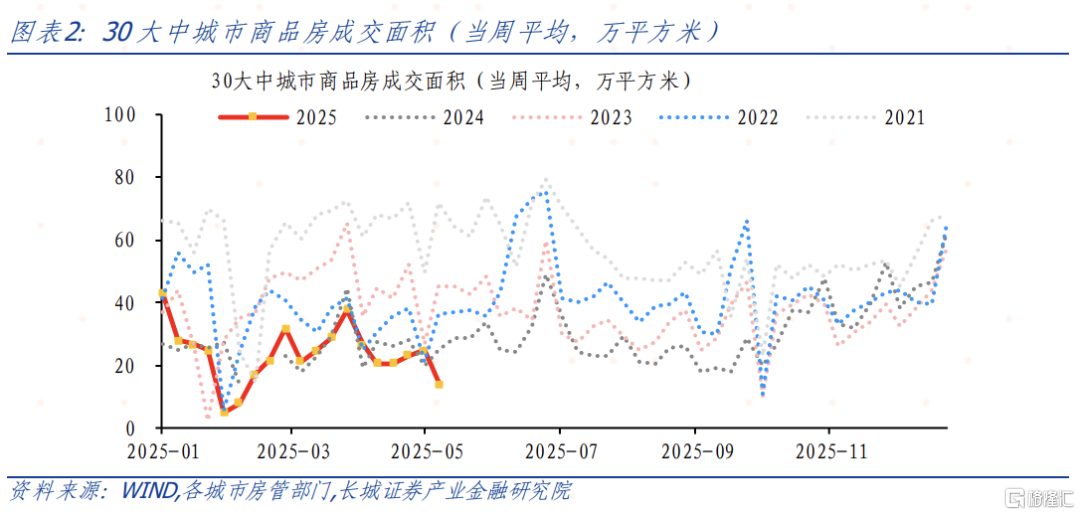

从近期数据来看,低物价状态、制造业PMI低于荣枯线、高频销售数据转弱等都表明内需疲软。3月CPI同比-0.1%,降幅收窄,物价水平仍在偏低运行;3月M1同比1.6%,增速仍处于较慢水平,在政策托底下经济虽有回暖趋势,高储蓄特征未变,社融规模主要依靠政府债增加;商品房和汽车销售状况逐渐降温,4月30大中城市商品房成交面积同比-12.1%,乘联会预计4月狭义乘用车零售市场同比去年增长14.4%,环比上月下降9.8%,较上月均有下降趋势,以旧换新政策的边际效应逐步减弱;受外部环境的影响,4月制造业PMI降至收缩区间,生产经营活动放缓,需求转弱,内部经济缓慢修复的同时又面临外部冲击,逆周期调节在当前经济形势下至关重要。

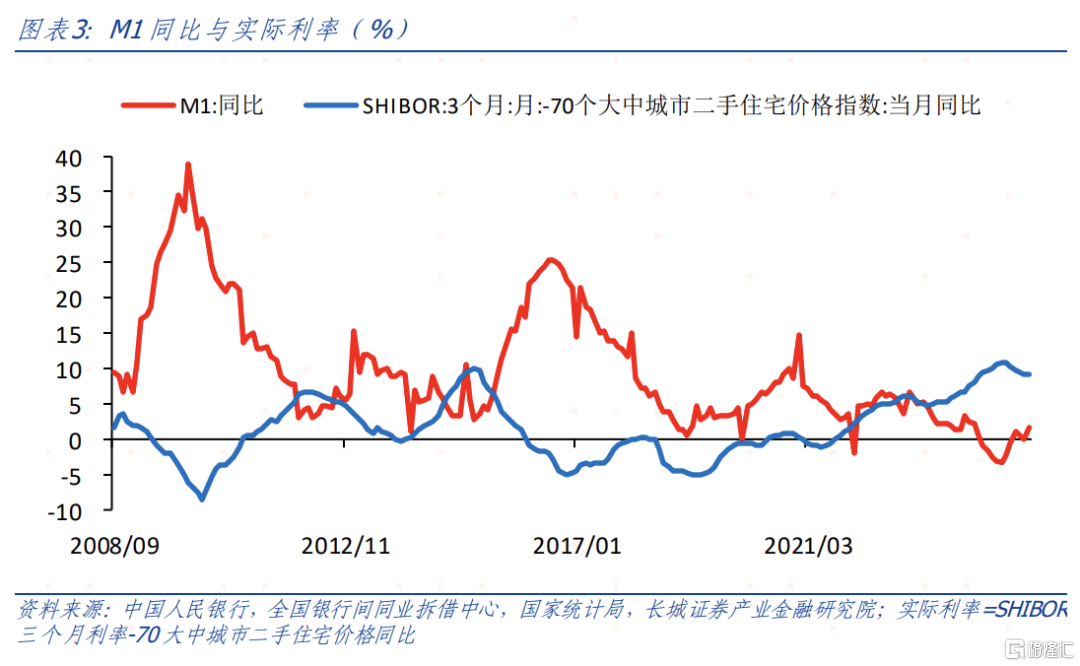

实际利率过高是抑制内需的主要原因。长城证券在之前的多篇报告里提到,当前实际利率处于历史较高水平,实际利率与经济活力具有反向关系,实际利率过高会造成经济活力下降(如图3)。2025年以来随着前期降息效果显现以及房价降幅收窄,实际利率开始下降,M1同比增速也明显反弹。当前降息会进一步推动实际利率走低,进而延续经济复苏的趋势。

美对华关税处于历史极高水平,贸易压力增加。4月29日,美国最大、最繁忙集装箱港口洛杉矶港执行董事吉恩·塞罗卡表示,随着美国关税政策导致企业削减进口订单,洛杉矶港下周入境货运量预计将比去年同期下跌超过35%。4月30日,上海出口集装箱综合运价指数为1340.93点,较去年同期下跌30.9%。

政策利率下调,将会带动贷款市场报价利率和存款利率同步下行。当前实际利率较高,LPR降息有助于降低居民实际房贷利率,对居民购房需求的提振有一定帮助。按照贷款100万元、年限30年、不考虑加点情况下,按等额本息和等额本金方式计算,个人住房公积金贷款利率下调0.25个百分点可为购房者节省利息约4.8万元和3.8万元,显著降低房贷压力,刺激市场购房需求,助力房地产市场止跌回稳,提前还款现象将减少,银行压力缓解。对于消费投资而言,降息可能会促使部分资金从储蓄转向消费,提高杠杆。

降准降息组合将降低政府融资成本,配合财政政策进一步发力,虽然今年政府债发行速度较快,融资成本降低将扩大财政支出空间,后续财政政策或继续加码。同时降息所产生的货币压力减轻,对冲美国谈判带来的货币升值预期,资本外流压力较小。

4未来展望

从长周期来看,中国经济正处于房地产行业调整、人口调整及债务化解周期,逐渐显露出包括地方债务风险、居民消费升级不畅等问题,长期问题亟待改革解决。2025年经济面临多重挑战,亟需改革和刺激政策出台。

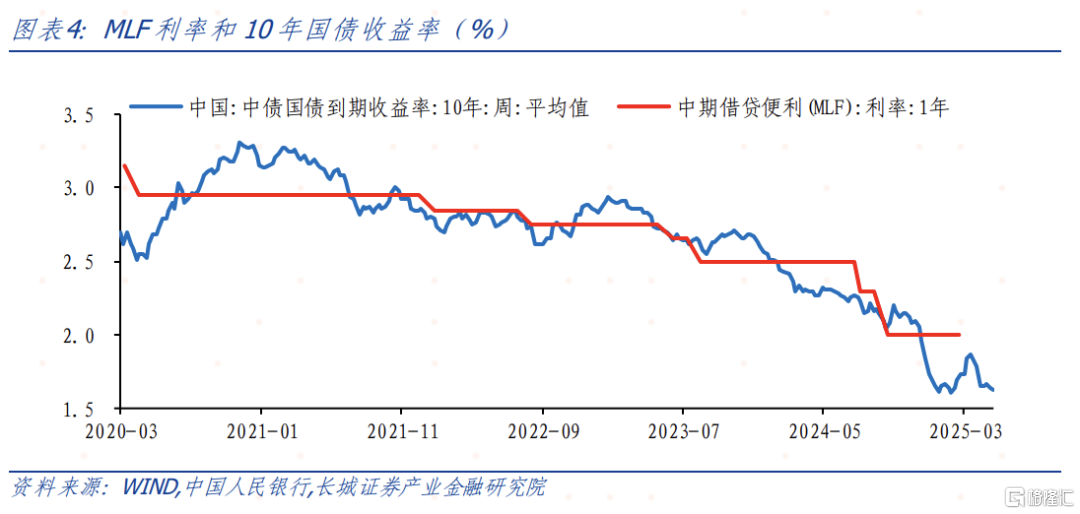

当前中国仍处于降息周期中,10年国债收益率不断下行,当前基本处于历史新低水平,一定程度表明市场信心仍然偏弱,对降息的预期不断加强。央行推出的数量型政策围绕中长期流动性供给,或意在提振企业中长期投资以及居民购房意愿。

4月份数据表现较弱,内外需均面临压力,改革的必要性再次凸显,当前经济仍处于弱复苏状态,需要调整市场预期扭转长期需求不足的局面。此次降息幅度较小,长城证券认为降息周期将延续,财政或将继续加码,美元指数回落也扩大了降息空间,后续观察LPR下调幅度,判断政策是否超预期宽松。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;关税风险加剧;信用事件集中爆发。

注:本文来自长城证券2025年5月7日《评降息兑现,宽松周期延续——5月国务院新闻发布会点评》,分析师:

蒋飞S1070521080001;刘畅(联系人)S1070123120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20461.html