一、如何理解AI成交占比的新高?

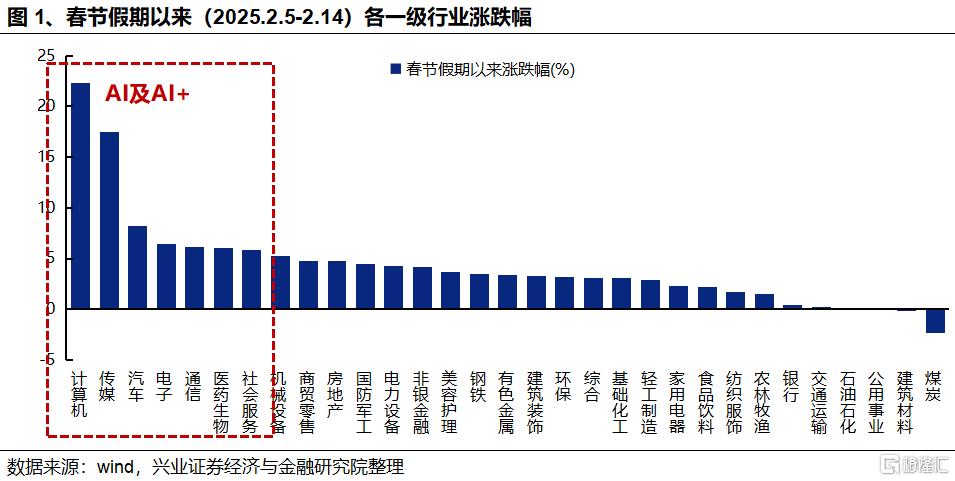

AI的主线方向愈加明朗,三大趋势持续验证。我们在《深度展望AI行情的三大趋势》中提出,“从上游到中下游、从集中到百花齐放、从AI到AI+,有望成为本轮AI行情的三大趋势”,近期持续得到市场验证。一方面,TMT中以计算机、传媒为代表的AI中下游板块共识不断凝聚,引领市场上行;另一方面,本轮AI行情也开始向医疗、信创、教育、智能驾驶等更多AI+领域扩散,进入多点开花、共振上涨的阶段。

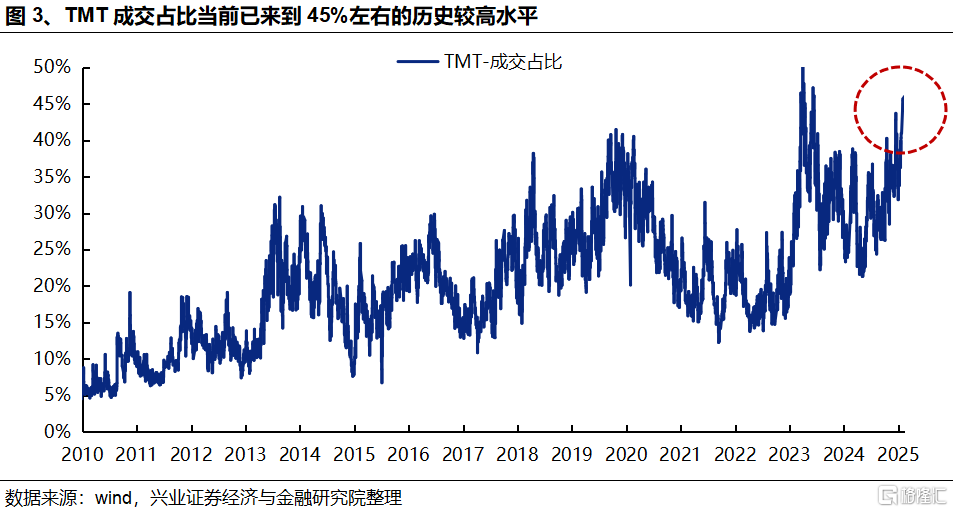

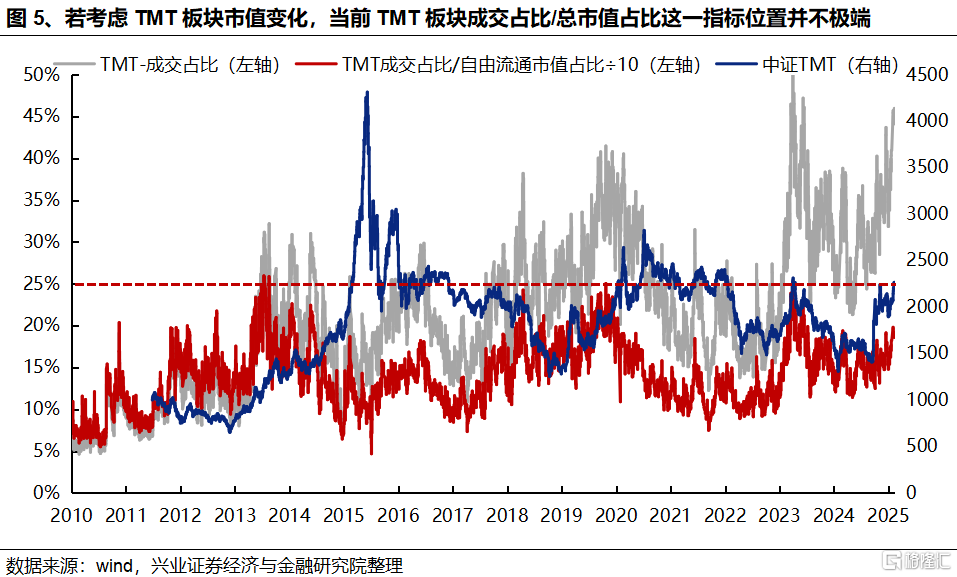

而随着市场共识向AI主线方向持续凝聚,TMT板块的成交占比近期快速抬升至46%左右,为近年来新高,且已较为接近23年4月时50%的历史最高水平,由此也引发市场对于AI交易情绪是否已到高点、行情会否终结的担忧。

对此,我们认为可以从三个方面来理解:

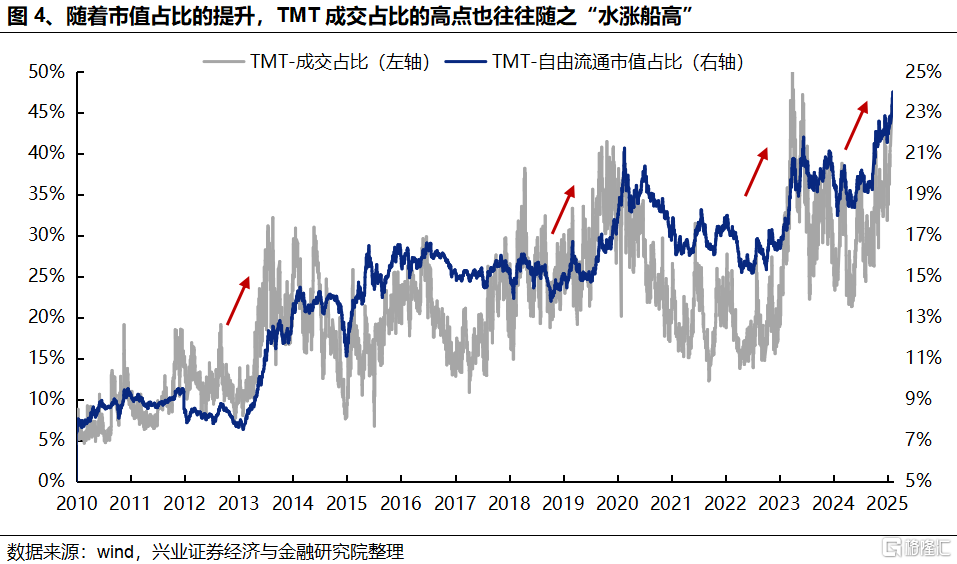

首先,在观察TMT成交占比位置时,其实需要考虑板块本身市值占比的变化,随着市值占比的提升,成交占比高点往往也会随之“水涨船高”。TMT是一个拥有超过1000家公司、市值占比超过20%的大类板块,本身可容纳的资金规模就相对较大,而且从历史上看,随着市值占比的提升,板块成交占比的高点也往往会随之走高。

因此,考虑市值占比变化的影响,我们对TMT成交占比/自由流通市值占比进行观察,这一指标的历史高点通常在2.5倍左右,当前值为2倍。

其次,参考历史经验,随着成交占比提升至高位,板块短期出现震荡波动的概率提升,但通常不会导致行情终结,影响主要还是体现在结构上,更多会以内部轮动和高低切换的方式消化短期过热的市场情绪。

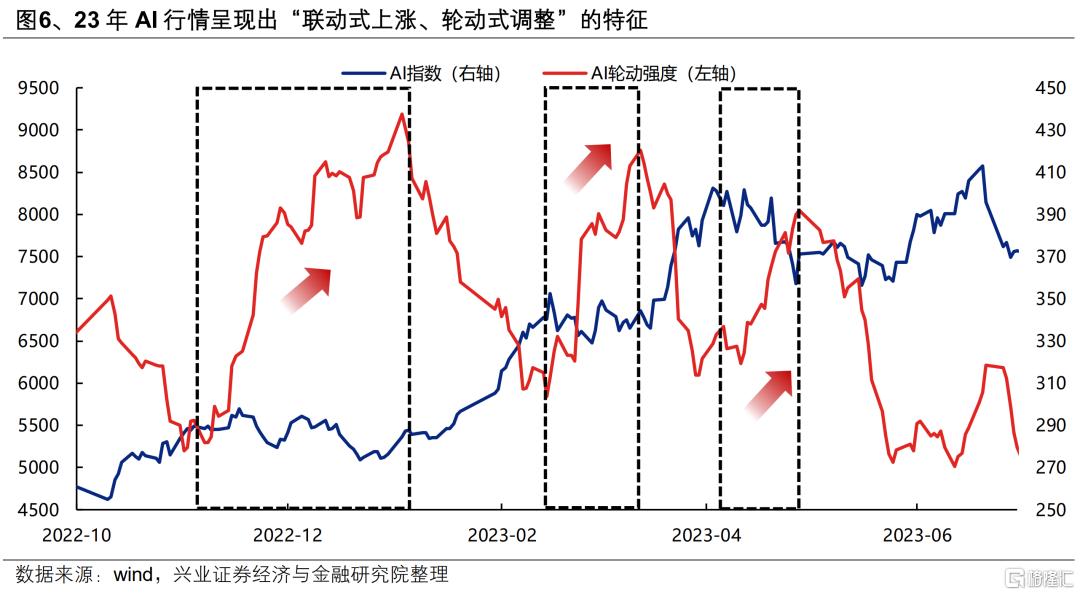

无论是看2013-2014年、还是2019-2020年,TMT成交占比在升至历史新高后行情都并未结束。而如果回顾2023年那一轮AI行情,每当板块快速放量、交易情绪出现阶段性过热时,也都会通过内部快速轮动、高低切换的方式进行调整,而非系统性的下跌。因此,成交占比升至高位对于板块结构的影响更加重要,至于行情是否终结,核心还是要看基本面以及流动性预期的变化。

最后,“成交占比”、“换手率”、“拥挤度”等情绪指标更适用于基本面、产业逻辑相对稳定的行业。而当一个行业、板块所处的产业趋势、生命周期、政策环境、基本面逻辑等出现重大变化时,则可能突破交易拥挤的桎梏,而形成新的趋势性行情。例如2016-2020年的核心资产、2020-2021年的新能源等,对于本轮AI行情我们认为同样如此。

回顾过去三轮市场中长期主线的形成,均是在产业趋势支撑下,不断穿越短期的交易拥挤,在成交占比不断新高的过程中逐步确认其主线地位:

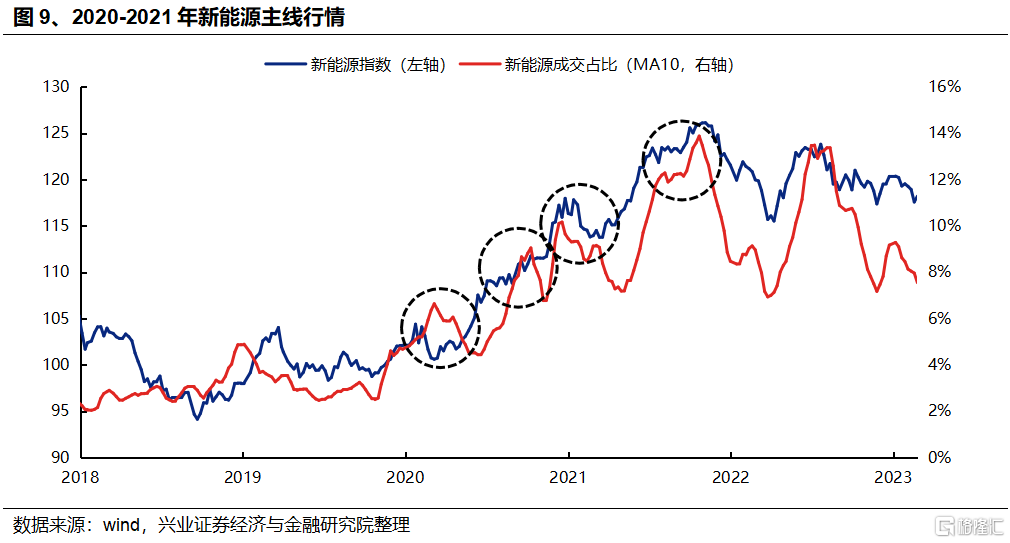

1. 2020-2021年的新能源:新能源板块在2020年至2021年期间,多次出现过拥挤度快速抬升、成交占比创新高。但在产业周期的延续下,新能源板块在短暂震荡后又再度走出了趋势性行情。

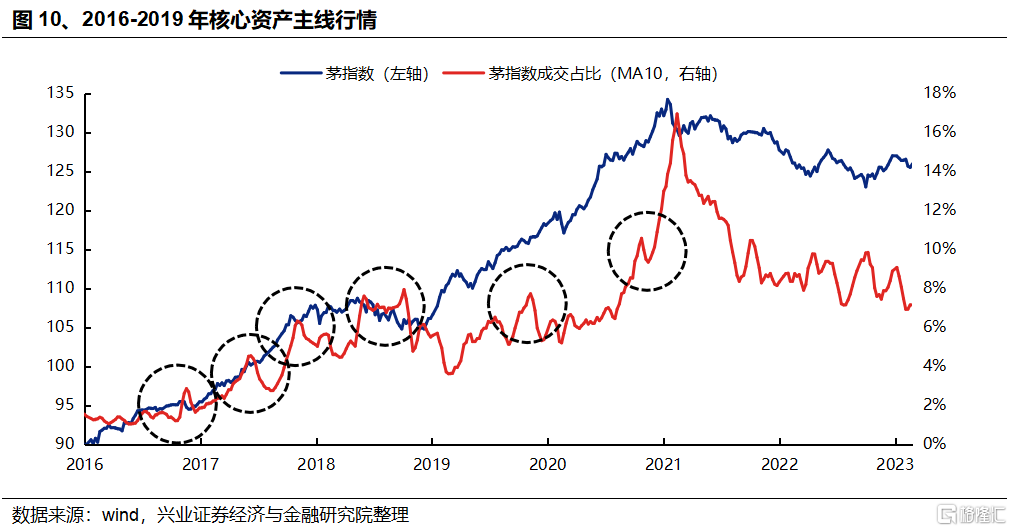

2、2016-2020年的核心资产:以茅指数为代表的核心资产,在2016年至2020年期间多次出现过成交占比快速抬升、并持续处于历史较高水平的情况。但在本身的基本面强劲,叠加外资、公募基金为主导的机构增量资金大幅流入驱动下,核心资产始终保持强势,成交占比及股价均连续突破前高。

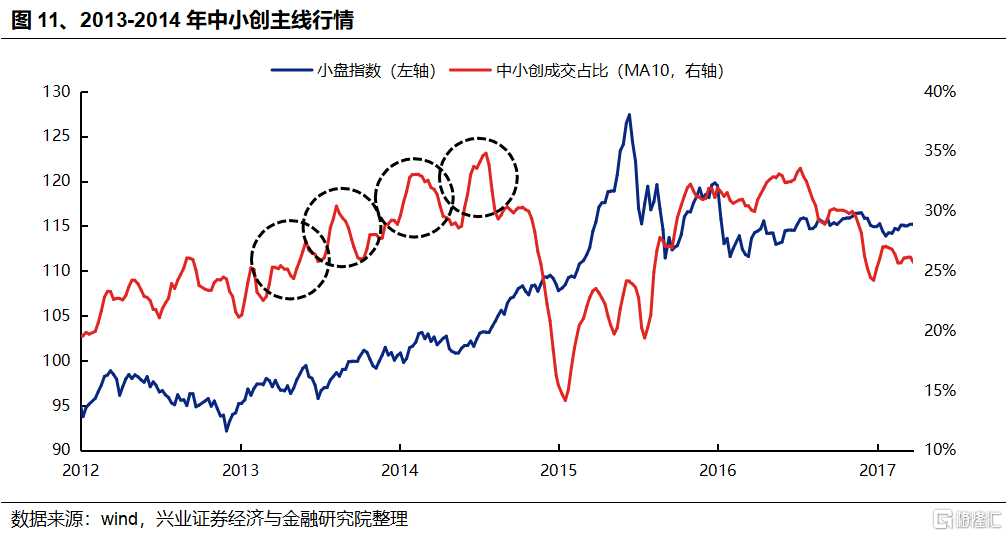

3、2013-2014的“中小创”:在2013-2014年中小创的主线行情中,其成交占比始终维持在高位,并在每一次波动结束后突破前高,交易拥挤的情况一直持续至2014年底政策全面放松、大盘价值股行情全面启动。

总结来看,短期随着成交占比上升至高位,板块出现震荡波动的概率的确在提升,但通常不会导致行情系统性终结,影响主要在于结构,在基本面和流动性预期无明显压力的情况下,更多会以内部轮动和高低切换的方式消化短期过热的市场情绪。

中期看,无论是2013-2014年的中小创、2016-2020年的核心资产、2020-2021年的新能源,都是在成交占比不断创新高的过程中确认其主线地位。

对于本轮AI行情,DeepSeek的“横空出世”使得国内AI产业趋势和基本面逻辑均开始出现积极变化。虽然在快速放量后可能需要一段时间来消化、整固,但随着各行业AI渗透率的提升、更多垂直应用加速落地,在基本面和政策环境的双重驱动下,或将支撑AI穿越短期的拥挤交易,中期继续成为市场的主线聚焦方向。

二、AI产业链中还有哪些低位方向值得关注?

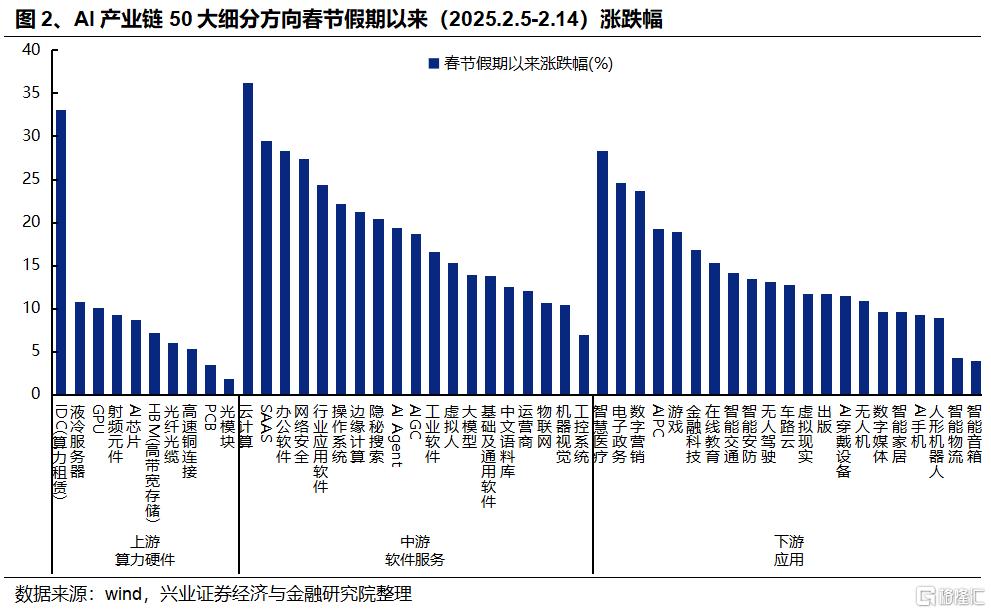

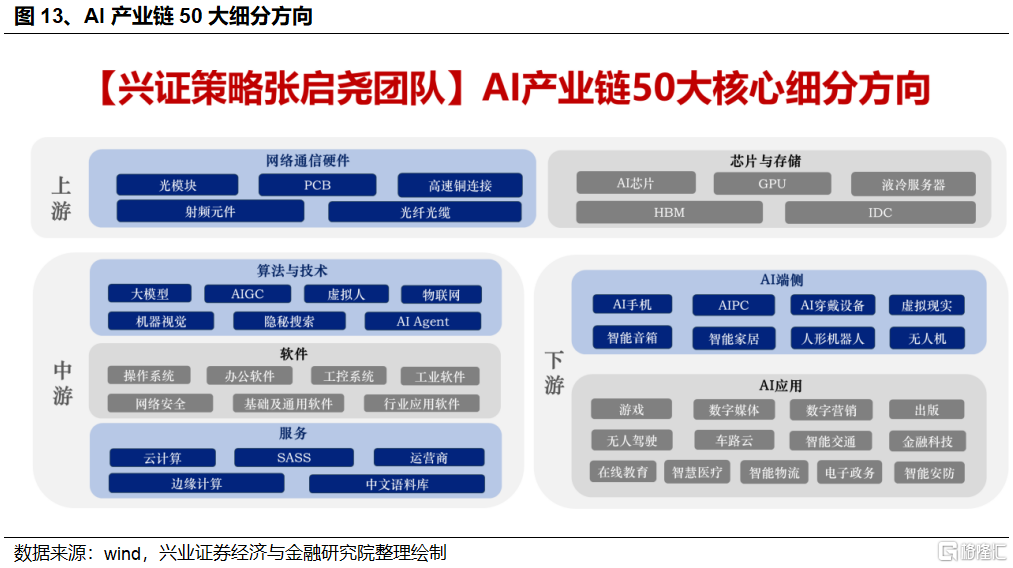

随着成交占比的上升,AI产业链中部分细分方向开始出现短期交易拥挤的信号,不过虽然阶段性会有局部“过热”,但我们依然可以在产业链内部找到有相对性价比的方向。AI、TMT板块本身是一个市值占比超过20%,涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。阶段性可能出现局部“过热”,但依然可以找到相对有性价比的方向。因此在本轮AI行情中,我们不仅要判断大的产业趋势和主线方向,更有意义的是做好板块内部的择时轮动以及细分行业比较。

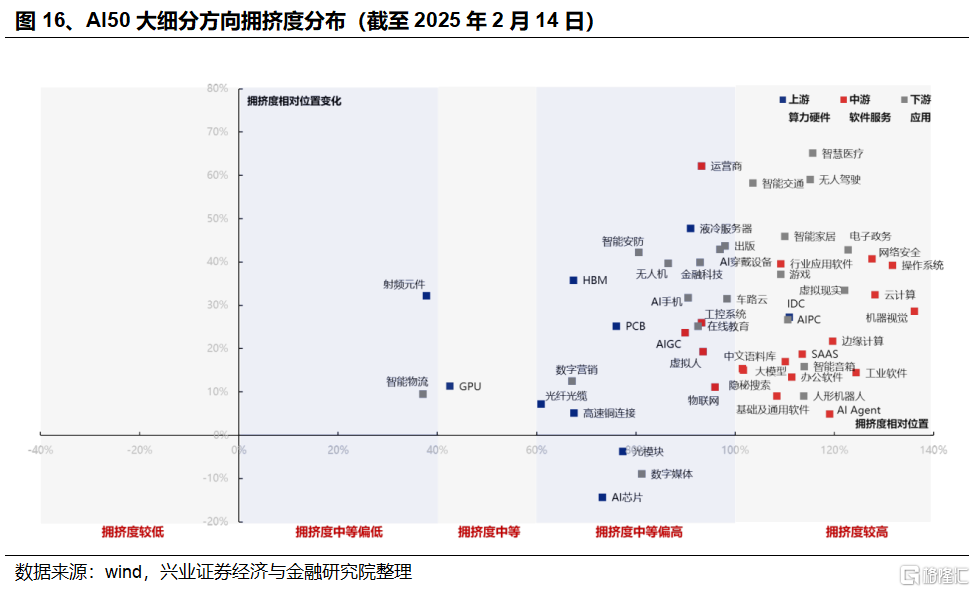

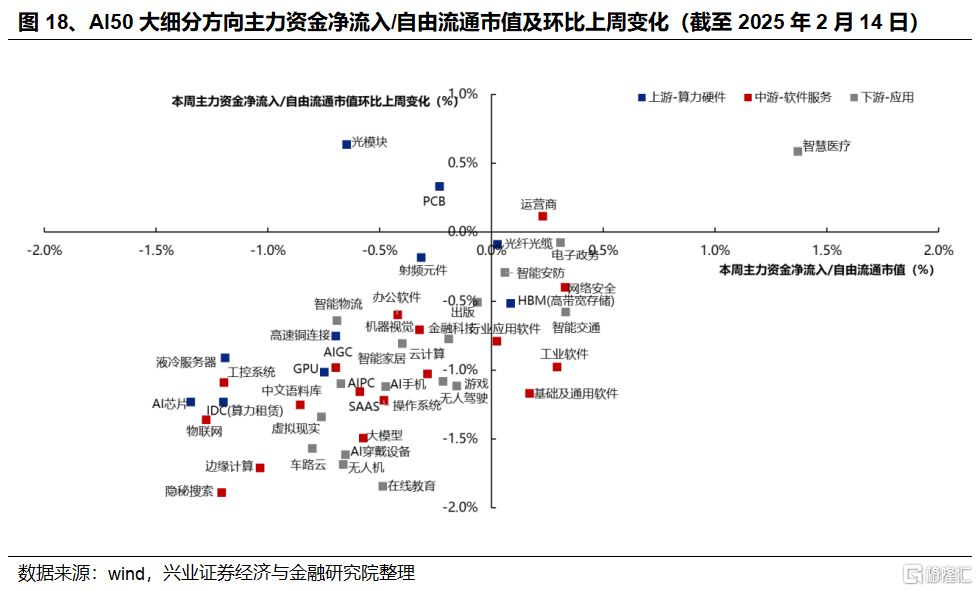

综合景气度、拥挤度及资金流入,AI产业链50大细分方向中,当前可重点关注运营商、光模块、GPU、PCB、HBM存储等相对低位、有性价比的环节。

(一)景气度

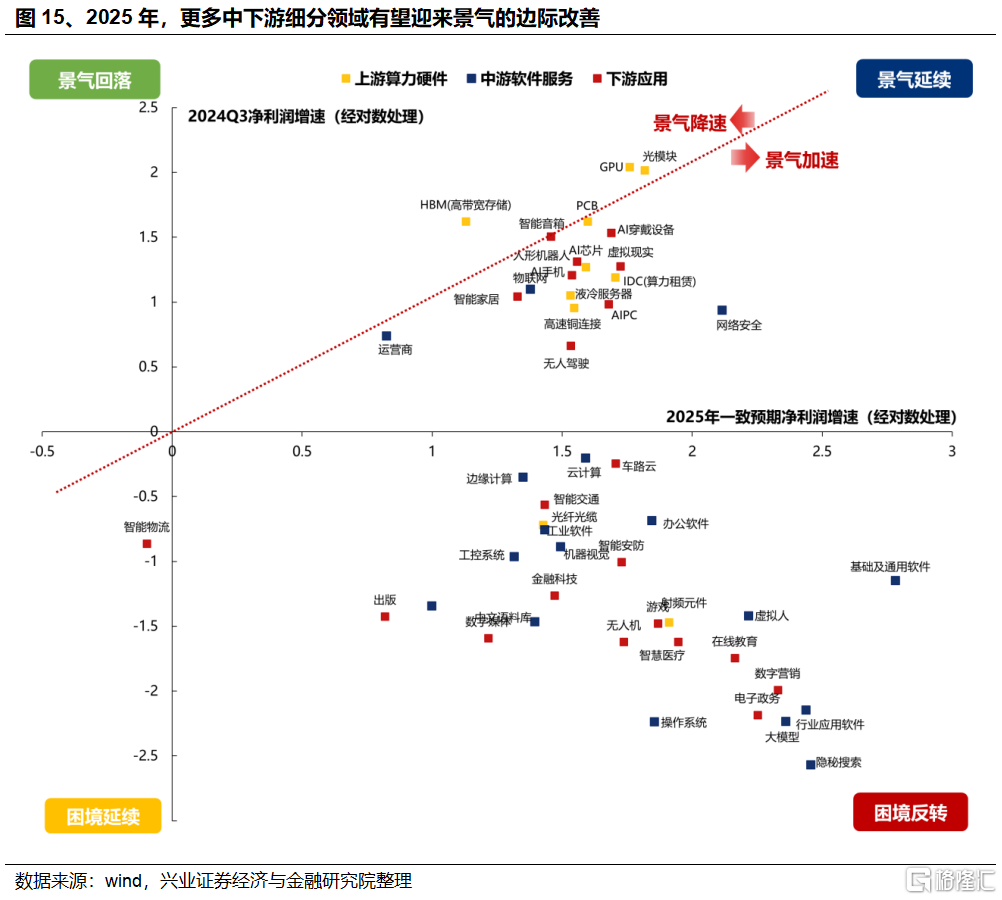

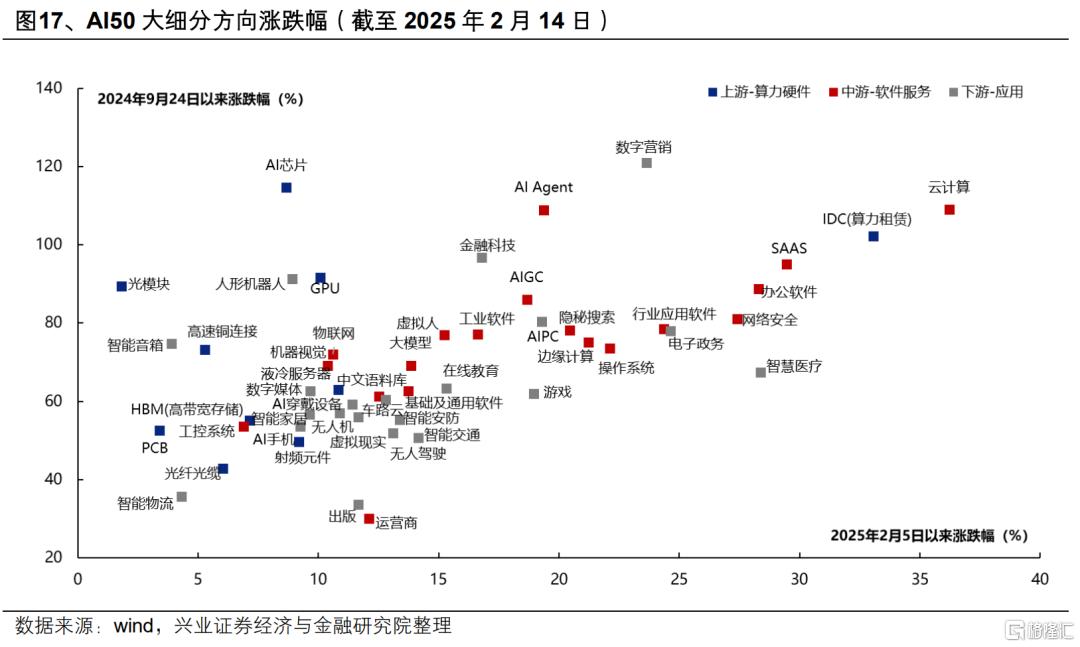

随着AI产业突破、内需复苏,今年不少AI细分领域有望迎来景气改善。根据市场一致预期,今年AI大多数细分方向有望迎来景气加速或困境反转,而结合今年以来AI50大细分方向中2025年预期净利润上修个股数量占比来看,光模块、运营商、光纤光缆、数字媒体、AI手机、液冷服务器、PCB等方向排名相对居前。

(二)拥挤度

当前AI产业链中,部分方向短期交易拥挤度已升至较高水位,而其中也有一些细分方向拥挤度压力相对较小,如GPU、光纤光缆、HBM存储、PCB、光模块、AI芯片、数字媒体、智能安防、无人机等。

(三)资金流向

结合本周主力资金净流入/自由流通市值看,重点流入的方向主要为智慧医疗、网络安全、电子政务、工业软件、HBM存储等,而从本周环比上周主力资金净流入/自由流通市值的变化看,光模块、智慧医疗、PCB、运营商、电子政务、光纤光缆等方向排名居前。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券2025年2月16日研究报告《AI成交占比新高:怎么理解?如何应对?——A股策略展望》,分析师:张启尧S0190521080005、陈禹豪S0190523070004、胡思雨S0190521110003、张勋S0190520070004、吴峰S0190510120002、杨震宇S0190520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5016.html