摘要

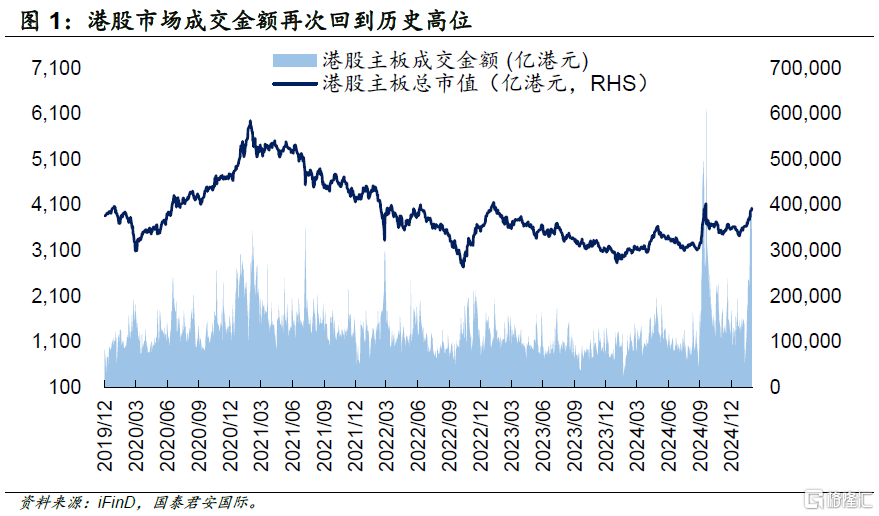

1月中旬以来,港股市场启动新一轮强劲走势,成交热度再次接近历史记录。恒生指数累计上涨超过20%,恒生科技指数涨幅更是超过30%。其中,在DeepSeek-R1大模型突破的驱动中,科技互联网行业表现最强,累计涨幅超过35%。港股市场的强劲表现提高了市场成交热度,春节以来,港股日均成交金额超过2,600亿港元,接近去年9月的强劲行情,日度成交金额一度突破4,000亿港元,接近历史高位。

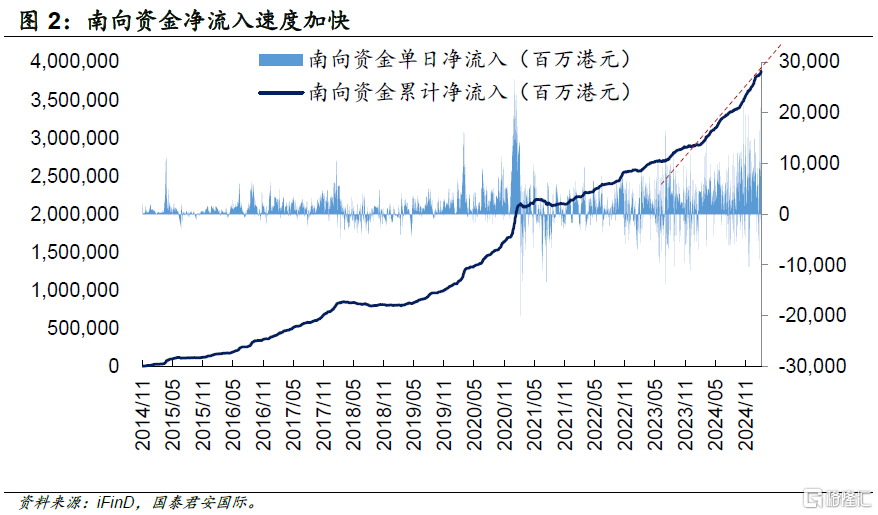

南向资金加速净流入港股市场,最青睐科技互联网和金融行业。南向资金日均净流入接近60亿港元,远超近10年的南向资金日均净流入速度。从结构上来看,自1月中旬以来,南向资金净流入规模最大的行业是金融、非必需性消费、资讯科技行业、电讯和公用事业行业,分别净流入232.7亿、226.3亿、214.9亿、49.3亿和47.1亿港元。

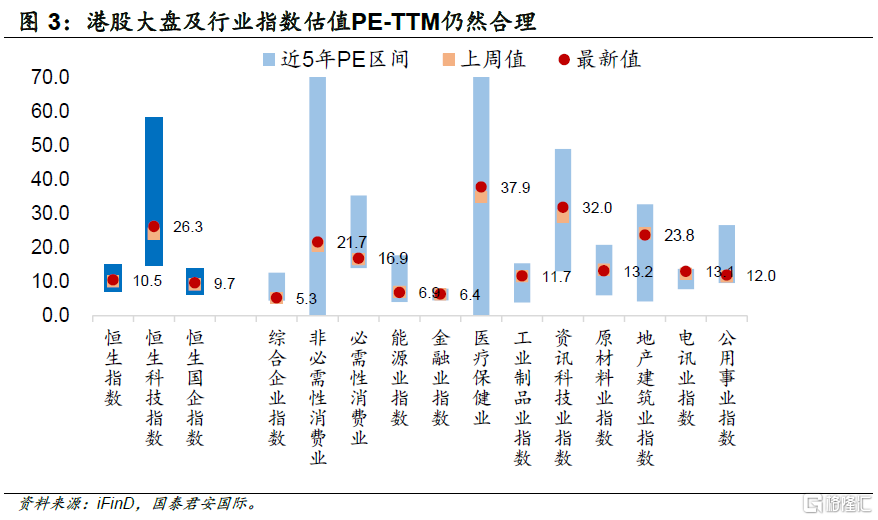

尽管港股市场近期经历上涨修复,目前港股估值水平处于一个相对合理的历史位置,并不算高。目前,恒生指数PE-TTM为10.5倍左右,历史分位为42%附近,低于近10年的均值水平。对比海外主要股指的估值水平,无论是美股标普500还是MSCI新兴市场指数,其估值历史分位均超过80%,远超恒指估值表现。

投资策略:港股震荡向上,关注盈利稳定、行业格局改善或政策支持的行业。短期来看,重要会议政策预期的支撑与海外关税政策预期的改善令港股市场上涨,DeepSeek在AI领域的突破加速本轮行情。往前看,适度宽松的货币政策与更加积极的财政政策将继续托底经济基本面。海外方面,海外利率仍将逐步下降,港股压制力量将逐渐缓解。目前,外资对港股的配置比例不高。随着产业主线逐步明朗,投资者将逐渐逆转悲观保守的态度,港股仍然具有较高的配置价值。建议关注1)竞争格局改善的互联网行业;2)受益于政策支持、景气回升或具韧性的消费行业,包括电子、半导体和汽车等,以及3)盈利稳定的高分红行业,包括金融、公用事业和电信等方向。

风险因素:1)经济复苏不及预期;2)国际地缘政治事件升温;3)海外流动性收紧。

正文

1月中旬以来,港股市场启动新一轮强劲走势,成交热度再次接近历史记录。恒生指数累计上涨超过20%,恒生科技指数涨幅更是超过30%。其中,在DeepSeek-R1大模型突破的驱动中,科技互联网行业表现最强,累计涨幅超过35%。港股市场的强劲表现提高了市场成交热度,春节以来,港股日均成交金额超过2,600亿港元,接近去年9月的强劲行情(约3,000亿港元),日度成交金额一度突破4,000亿港元,远超出近10年的日均成交金额(约1,120亿港元),接近历史高位。

南向资金加速净流入港股市场,最青睐科技互联网和金融行业。春节以来南向资金日均净流入接近60亿港元,超过去年9月底的40亿港元净流入均值,也远超出近10年的南向资金日均净流入速度(不到20亿港元)。从结构上来看,自1月中旬以来,南向资金净流入规模最大的行业是金融、非必需性消费(互联网平台经济)、资讯科技行业、电讯和公用事业行业,分别净流入232.7亿、226.3亿、214.9亿、49.3亿和47.1亿港元。

尽管港股市场近期经历上涨修复,目前港股估值水平处于一个相对合理的历史位置,并不算高。目前,恒生指数PE-TTM为10.5倍左右,历史分位为42%附近,低于近10年的均值水平。对比海外主要股指的估值水平,无论是美股标普500还是MSCI新兴市场指数,其估值历史分位均超过80%,远超恒指估值表现。

投资策略:港股震荡向上,关注盈利稳定、行业格局改善或政策支持的行业。短期来看,3月重要会议政策预期的支撑与海外关税政策预期的改善令港股市场上涨,DeepSeek在AI领域的突破成为本轮行情启动的重要导火索。适度宽松的货币政策与更加积极的财政政策将继续托底经济基本面和防范化解风险。海外方面,海外利率逐步下降仍然是确定的趋势,压制港股市场的力量将逐渐缓解。目前,外资对港股的配置比例不高。随着产业主线逐步明朗,投资者将逐渐逆转悲观保守的态度,港股仍然具有较高的配置价值。建议关注1)竞争格局改善的互联网行业;2)受益于政策支持、景气回升或具韧性的消费行业,包括电子、半导体和汽车等,以及3)盈利稳定的高分红行业,包括金融、公用事业和电信等方向。

风险因素:1)国内经济复苏不及预期;2)国际地缘政治事件升温;3)海外流动性收紧。

注:本文来自国泰君安证券(香港)有限公司发布的《港股策略:内资紧握红利与科技》,报告分析师:周浩、黄凯鸿

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5619.html