摘要

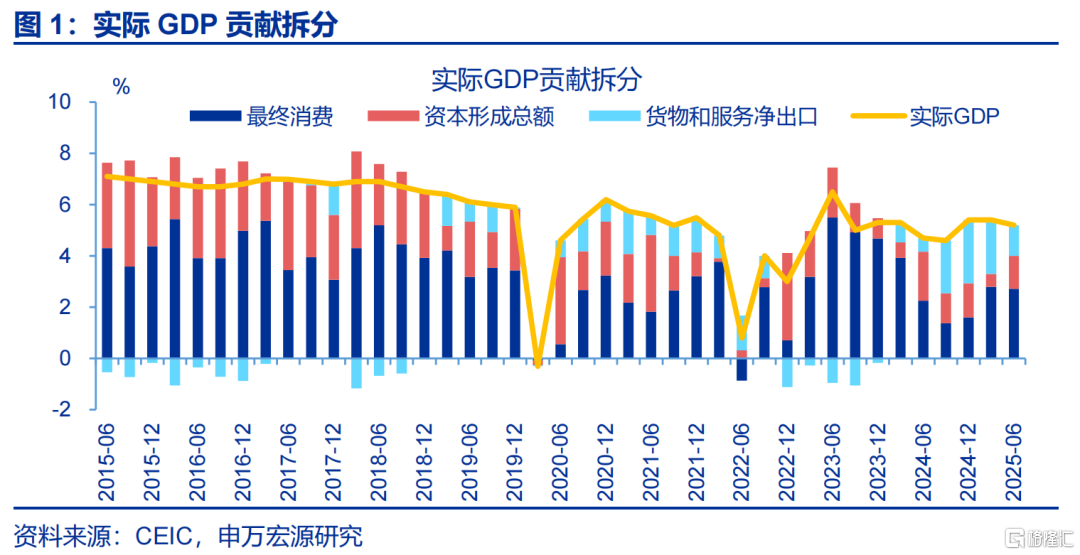

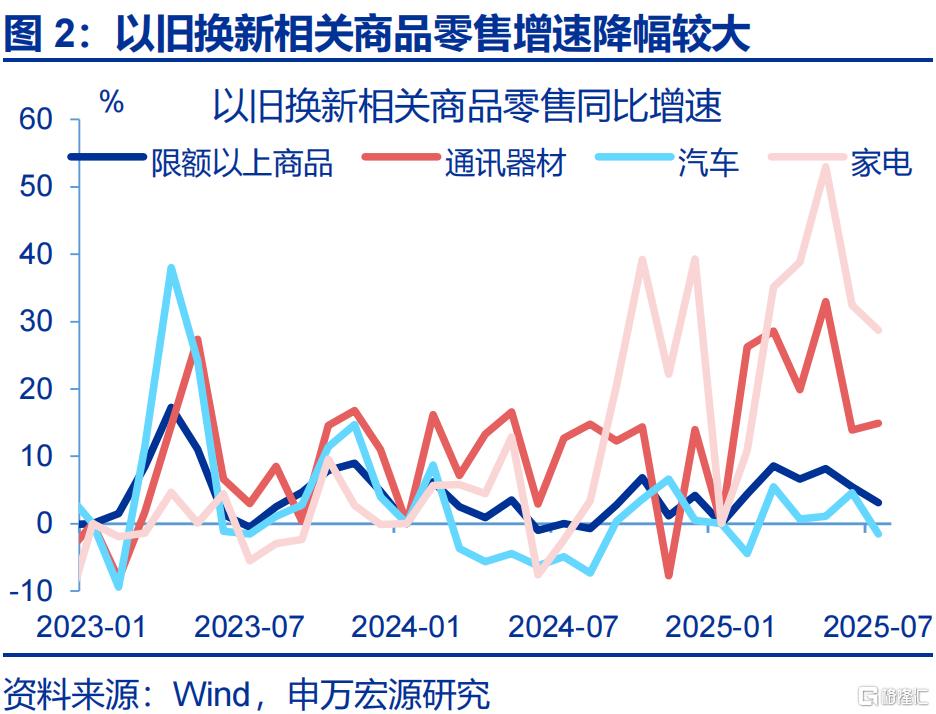

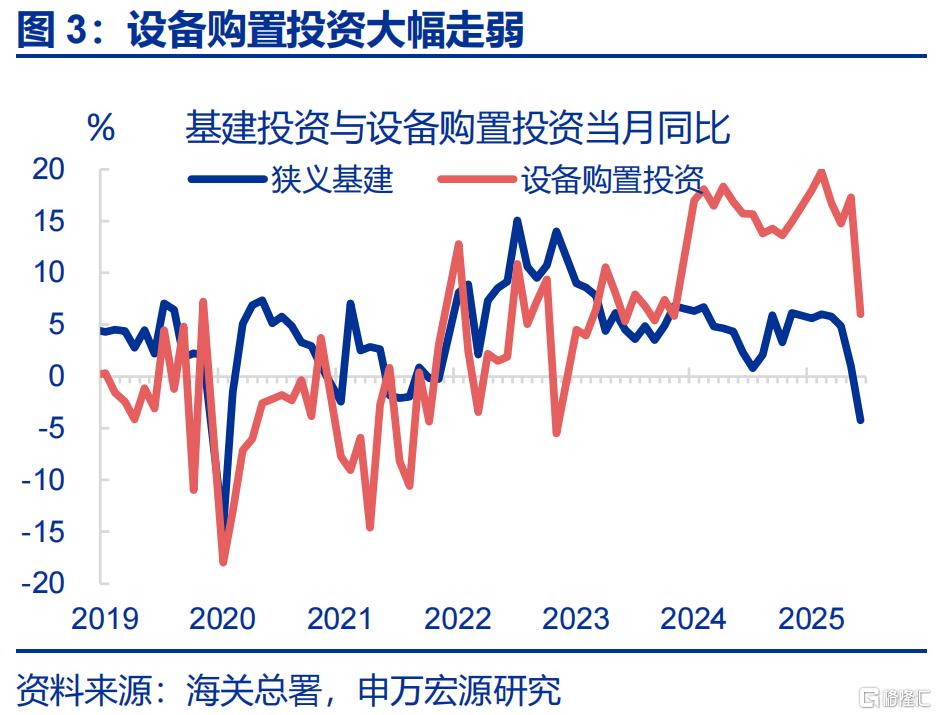

下半年,经济增长动能或出现“强弱切换”,哪些领域存在“隐忧”,哪些领域韧性较强?本文分析,供参考。经济增长的“隐忧”:“两新”透支效应显现,地产对经济的拖累仍在继续。2025年上半年经济增长保持高位,但近两月经济增长出现“隐忧”,主要体现为前期表现强势的“两新”领域增长回落。2025年上半年实际GDP同比5.3%、超过市场预期,主因“抢出口”、“两新”领域走强。但进入6月,受电商促销前置及国补“空窗期”影响,社零增速连续回落、7月降至3.7%。同时,设备自然更新周期结束等中期风险也有显现,7月设备购置投资增速回落11.3pct至6%。

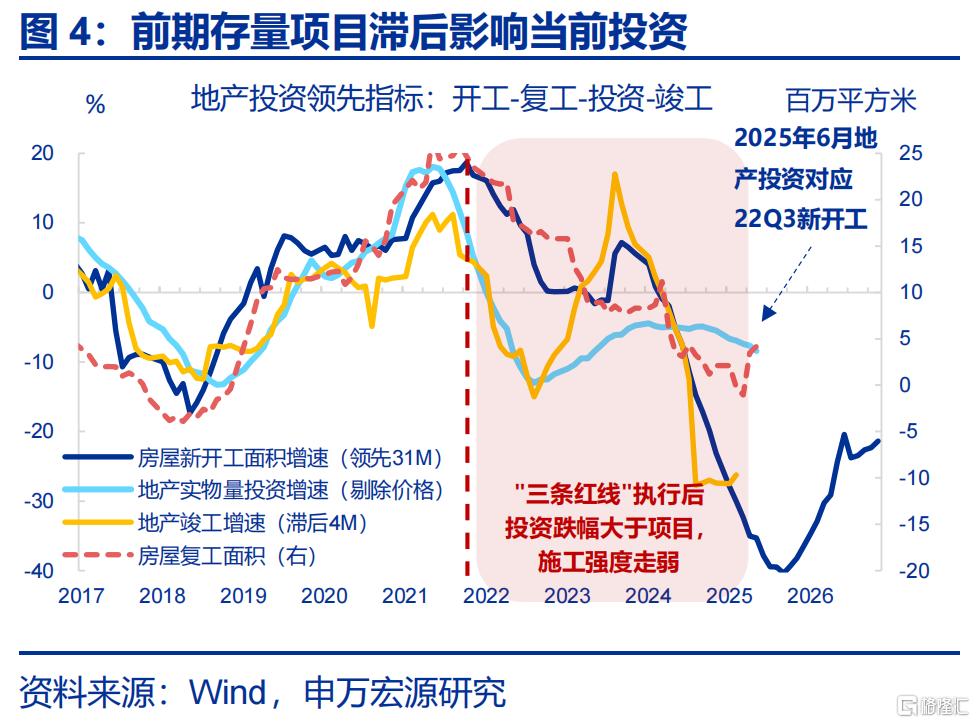

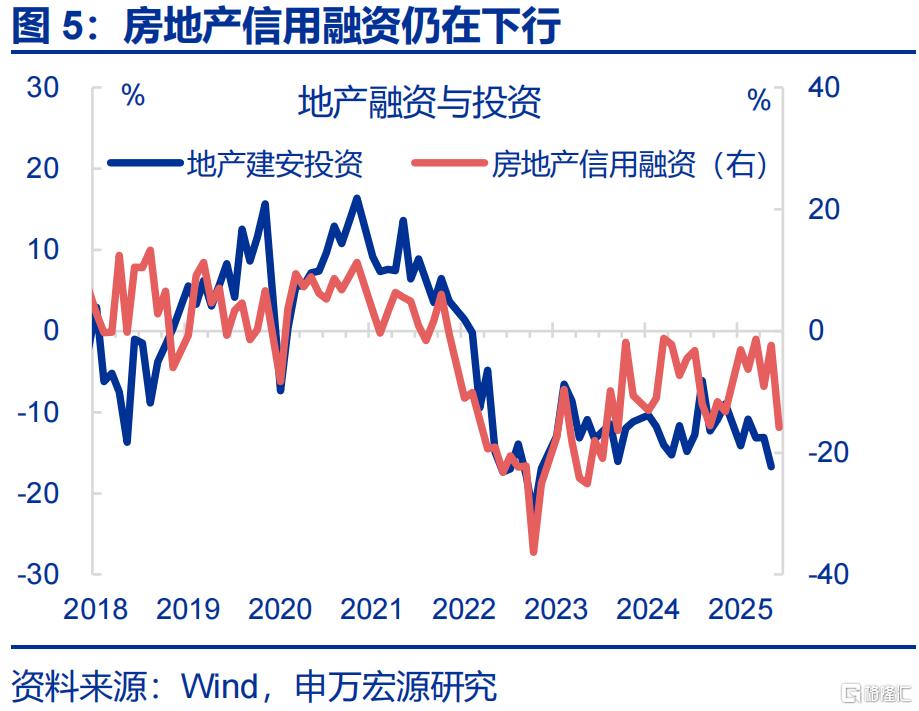

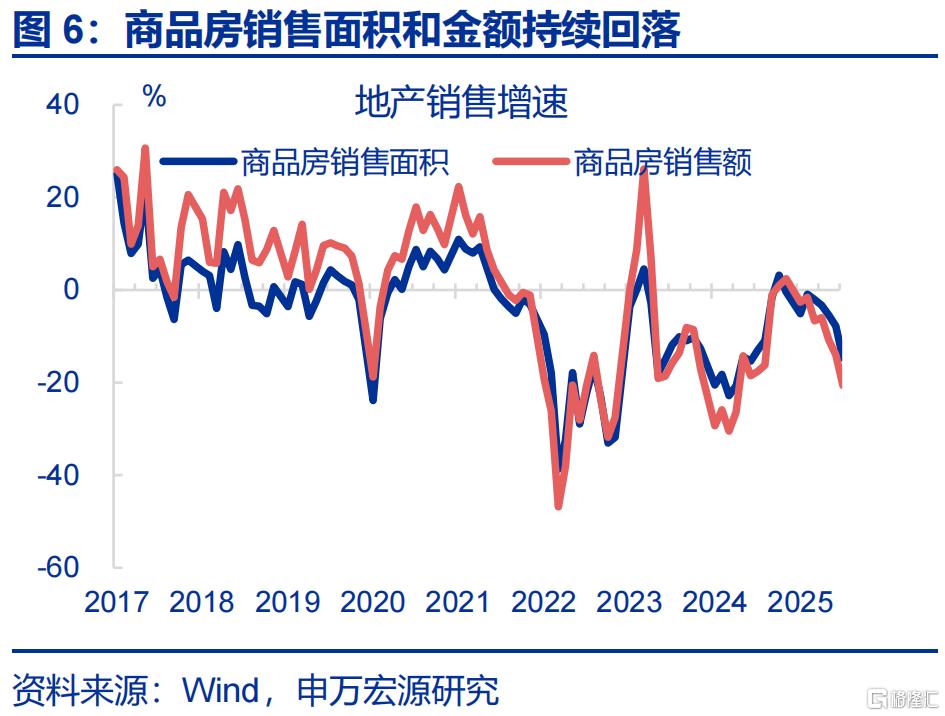

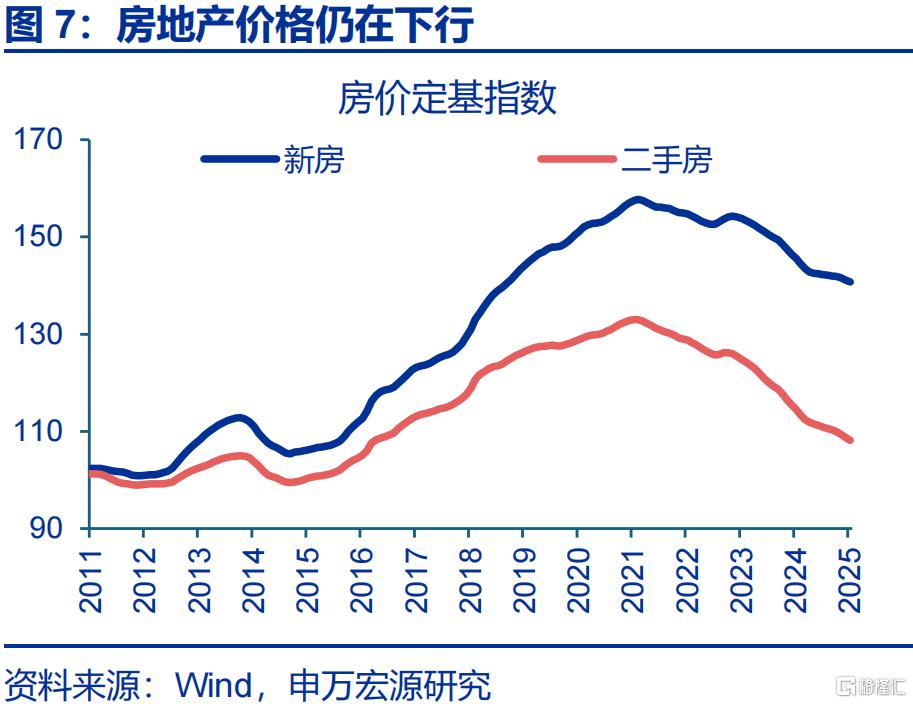

地产对经济的拖累仍在延续,供给端未延续改善,投资、销售回落也未见底。7月房企信用融资增速回落13.5pct至-15.8%,为近两年最低值;在此背景下,竣工面积(-27.7pct至-29.4%)增速明显回落。存量项目减少的滞后拖累,地产投资也明显回落。销售端,70城一手、二手房价环比仍为负数(分别-0.3%、-0.5%),商品房销售面积、销售额同比分别回落2.4、3.3pct至-7.8%、-14.1%。

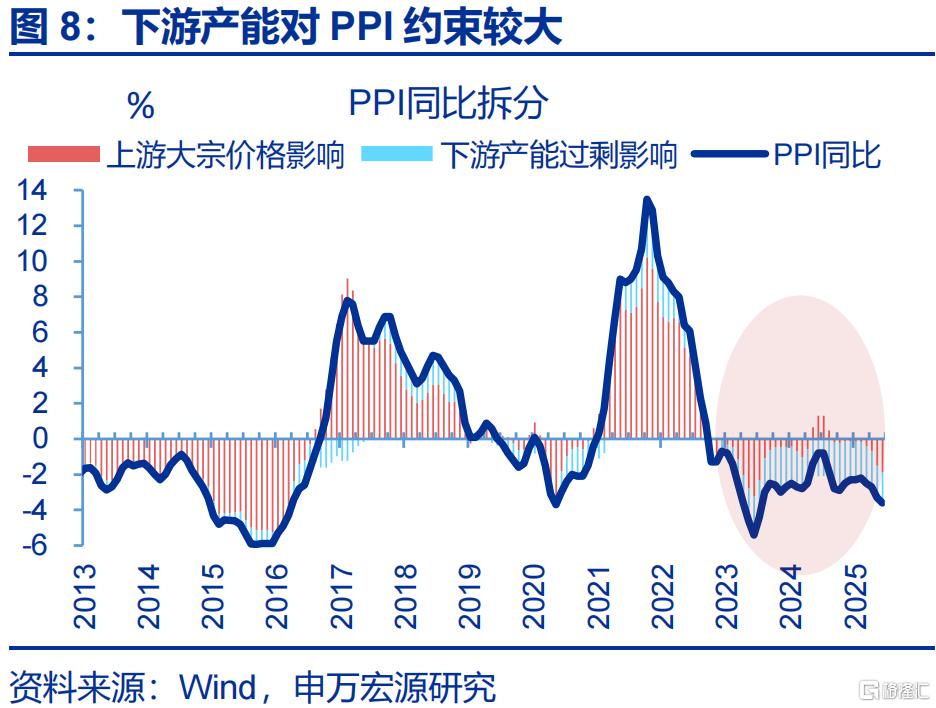

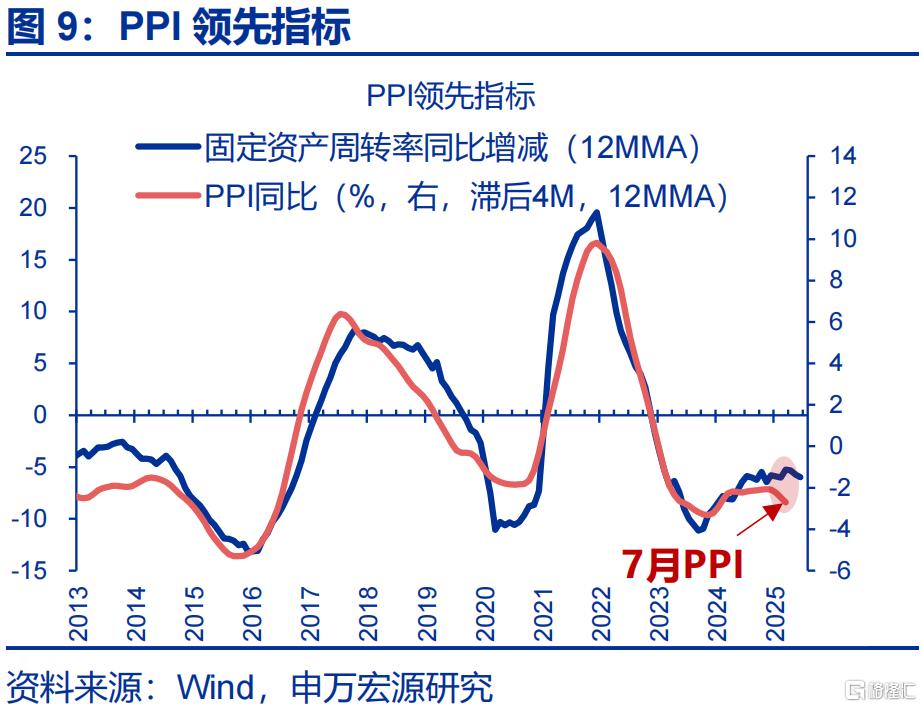

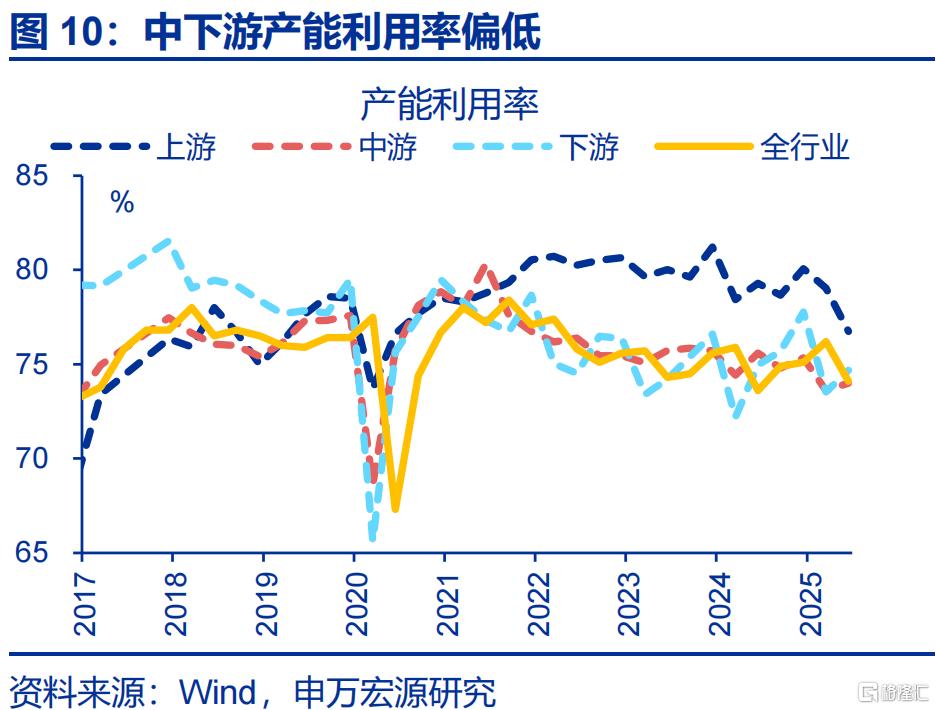

中下游更“内卷”导致价格传导不畅,7月通胀表现不及市场预期。2016年供给侧改革期间,上游涨价向下游传导顺畅,主因产能利用率较低的领域在上游。而本轮中游(74%)、下游(74.7%)产能利用率明显低于上游(76.7%),导致上游涨价向下游传导受阻。因此,即便大宗价格在“反内卷”政策刺激下改善,但中下游供给过剩对价格的拖累仍较大,7月PPI仍在磨底(3.6%)。

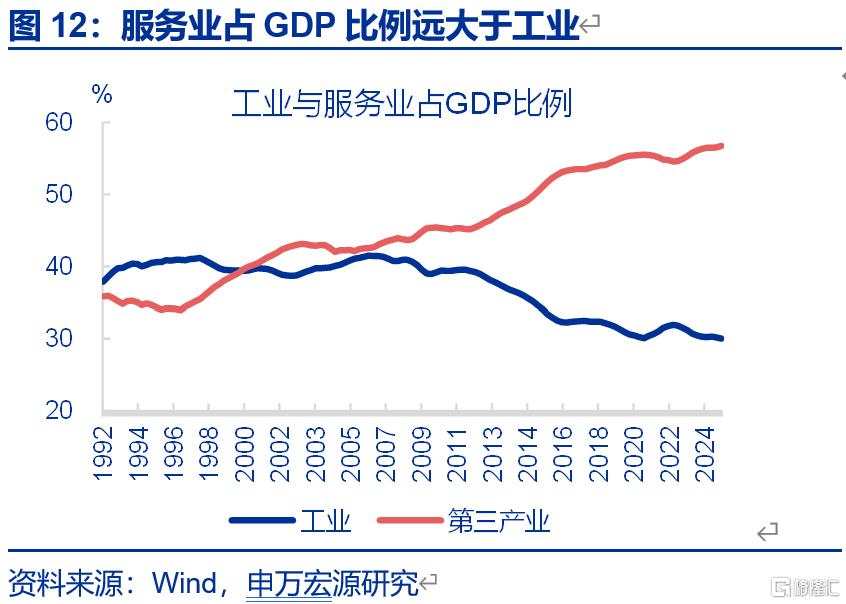

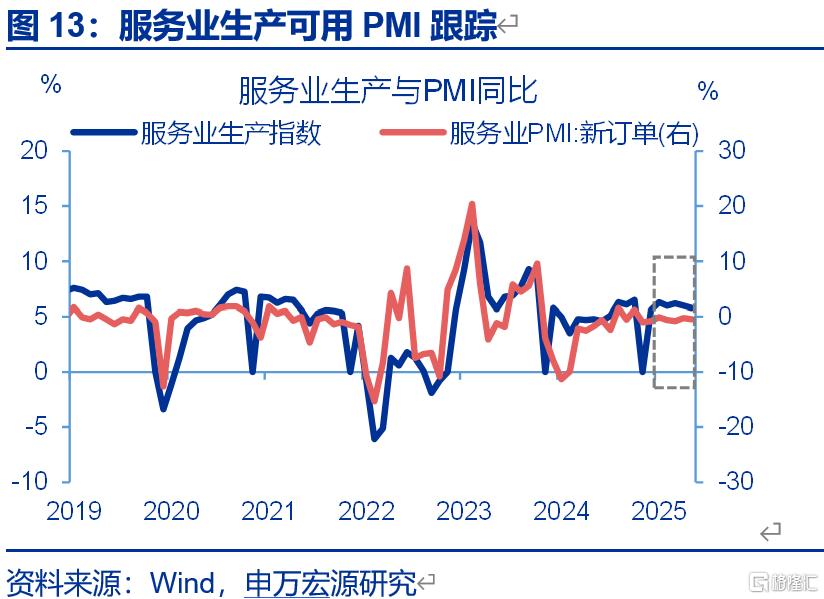

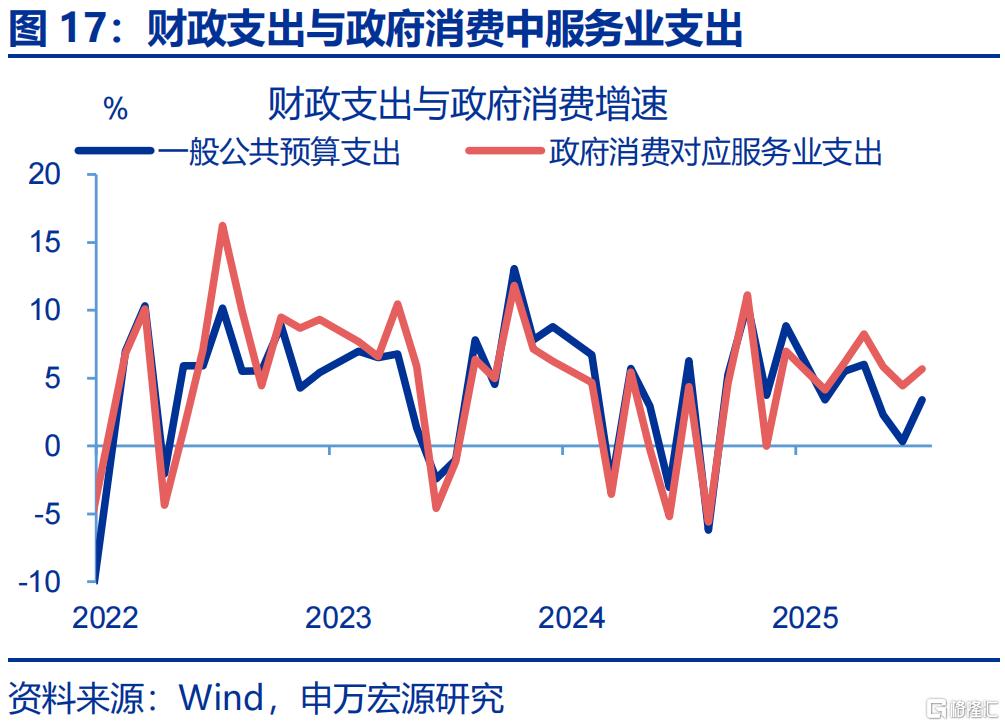

服务业景气或接棒制造业:受“两新”需求影响的制造业景气回落,而服务业产需韧性较强。制造业景气虽在回落,但服务业生产、消费韧性较强。7月,规模以上工业增加值增速较前月回落1.1pct至5.8%。而服务业景气维持较高水平,服务业生产指数仅较前月回落0.2pct至5.8%。服务供给恢复下,服务消费表现也较稳健,1-7月服务零售额累计同比小幅下滑0.1个百分点至5.2%。旅游咨询租赁服务类、交通出行服务类、文体休闲服务类零售额均保持两位数增长。

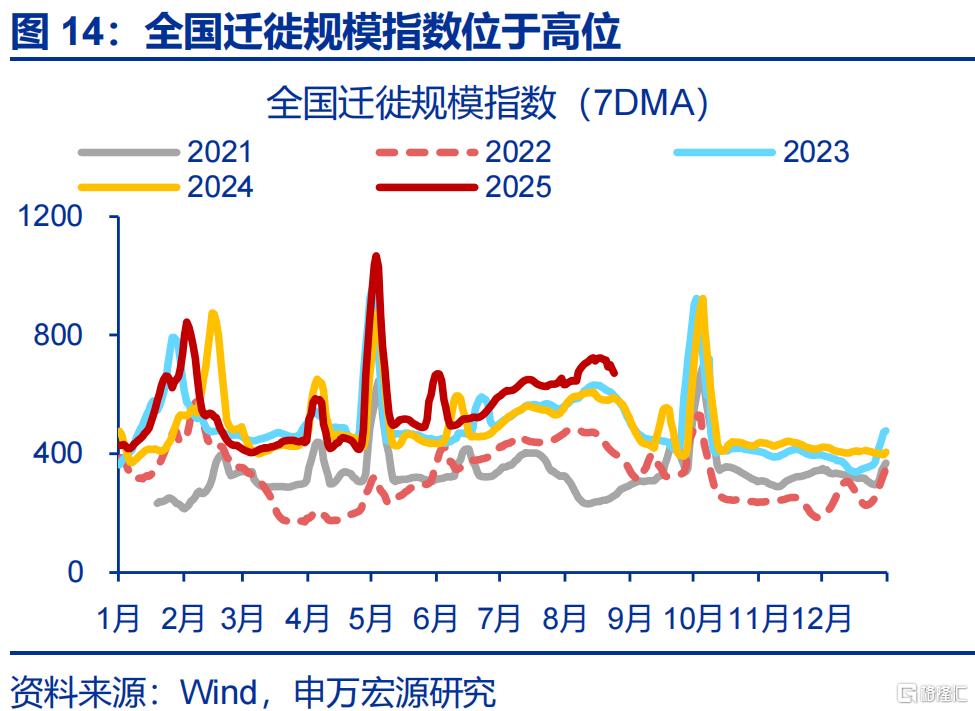

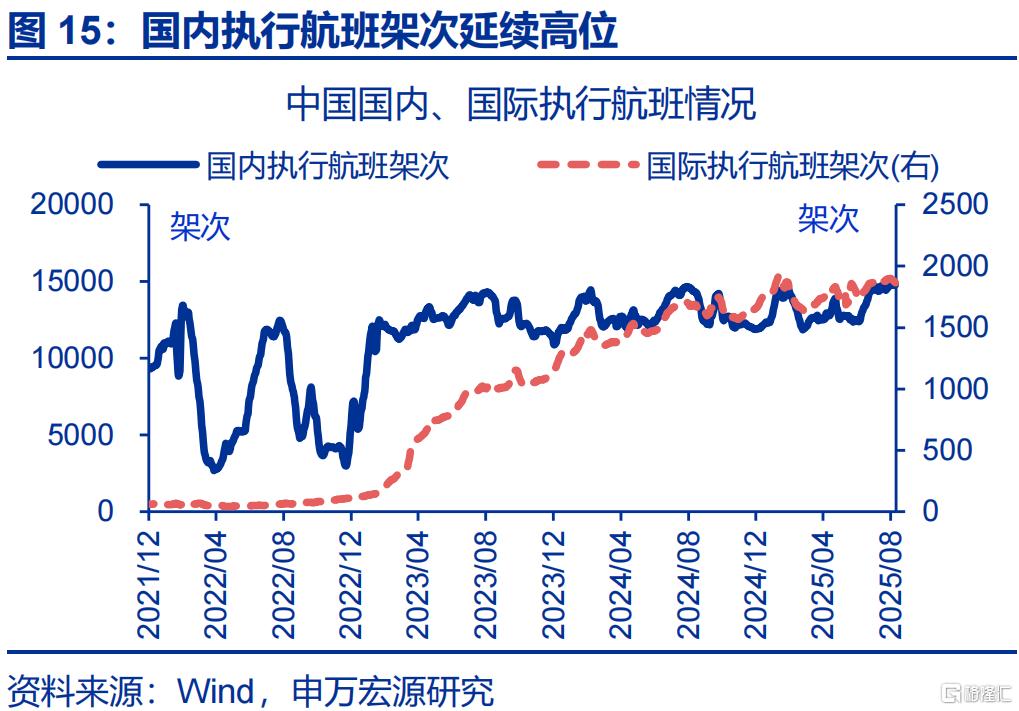

中观数据也可佐证,人流出行较强有助于服务消费持续修复。2025年暑期人流出行强度整体保持高位。数据上全国铁路预计暑期发送旅客9.53亿人次,同比5.8%;民航整体旅客运输量预计达1.5亿人次,同比5.4%;高频指标中全国迁徙指数也在6月以来持续走高,8月同比上行至23.9%。居民出行热度高涨下,线下餐饮消费和文旅消费或迎来改善,电影市场在暑期档带动下边际回暖。

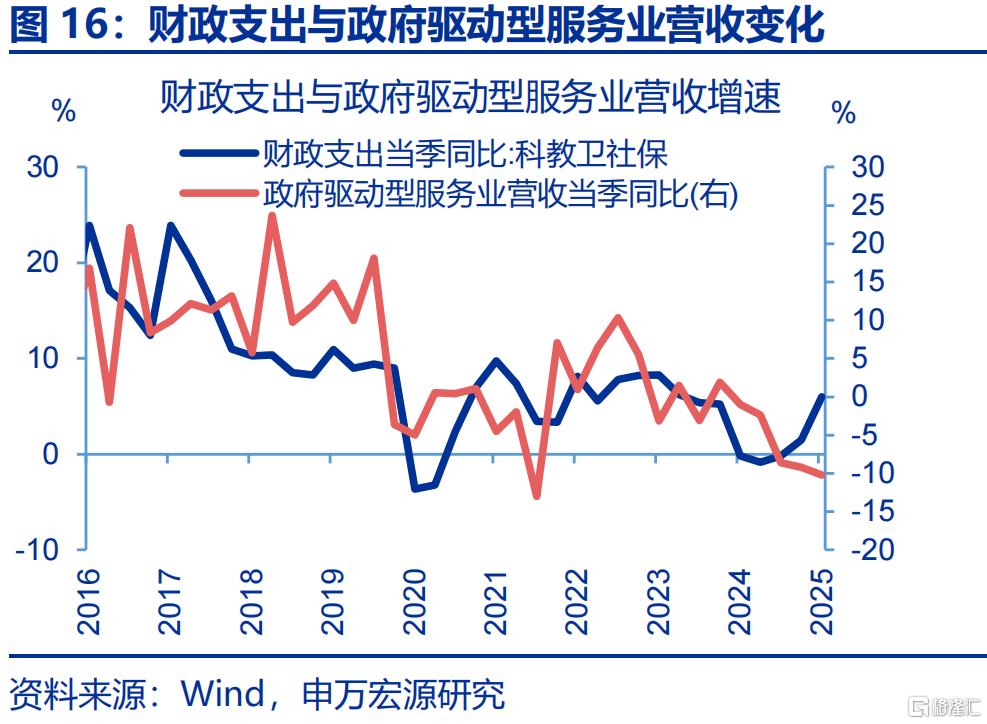

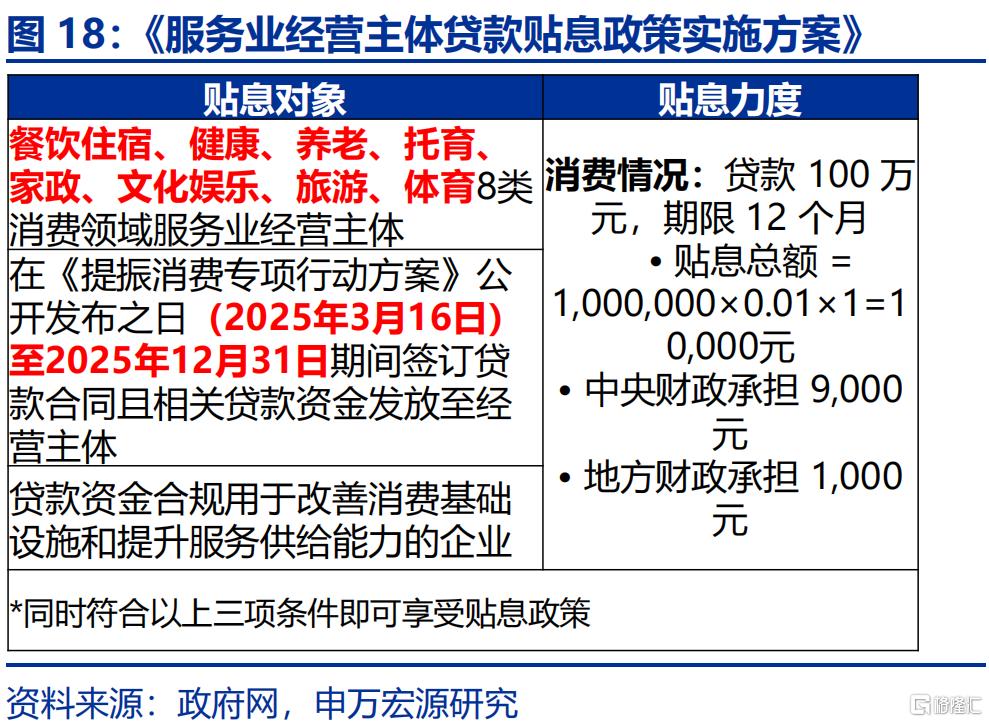

政策也更多向服务业投资倾斜,后续关注贷款贴息政策、政策性金融工具等对服务业投资的支持。8月中旬,设备更新补助资金已下达完毕,或意味着政策对制造业投资的大规模支持阶段已过。但服务业经营主体贴息政策落地,或可信贷新增2100亿左右。并且前期出台服务消费养老再贷款政策、政策性开发性金融工具,投向均包括生活性服务业,后续投资增长动能或从制造业向服务业切换。

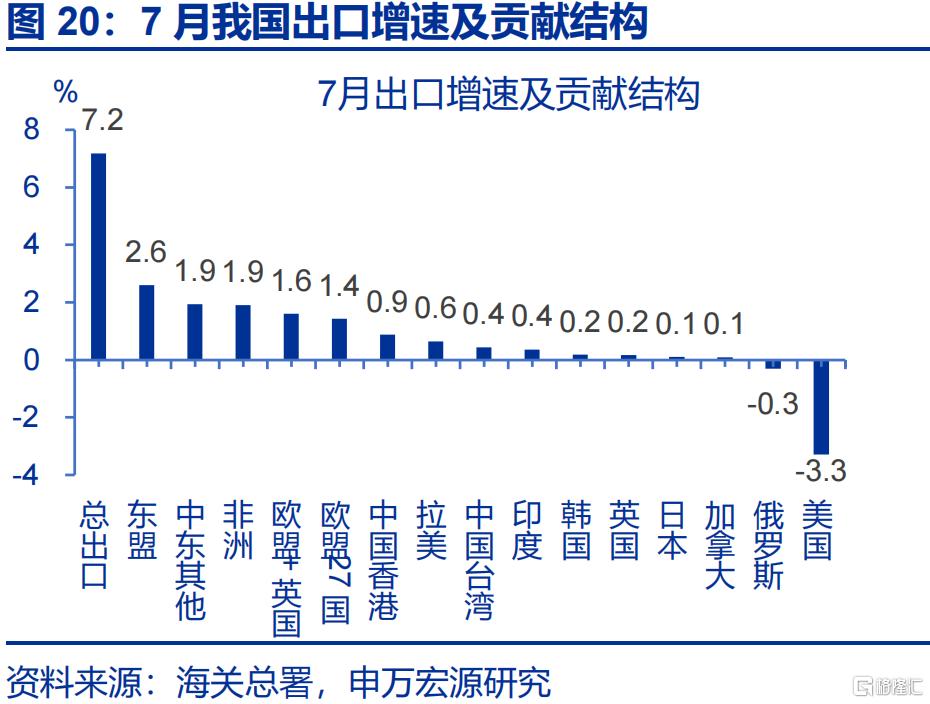

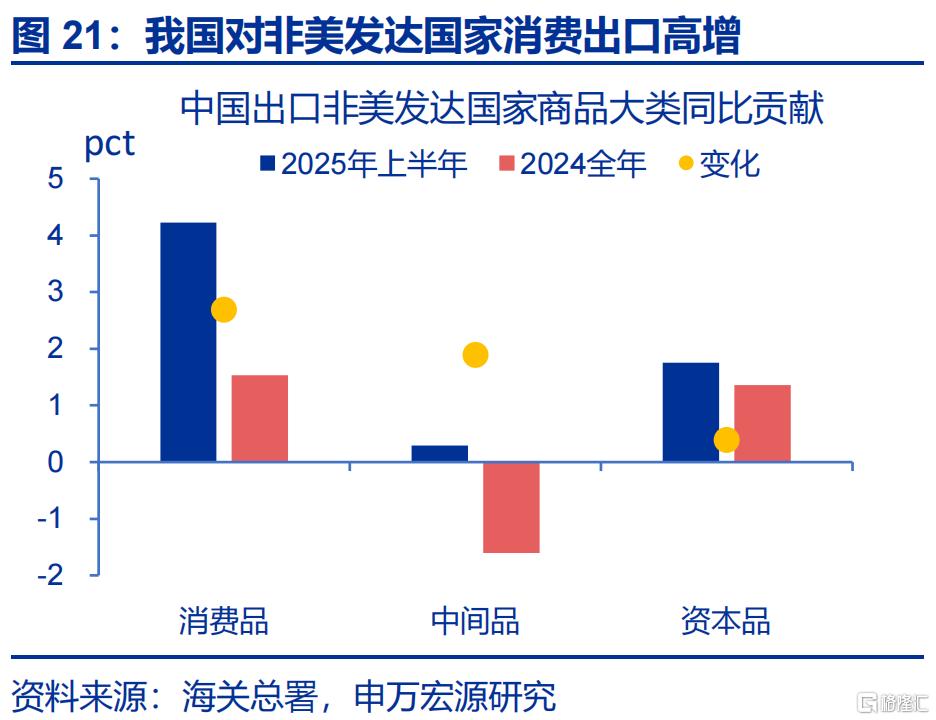

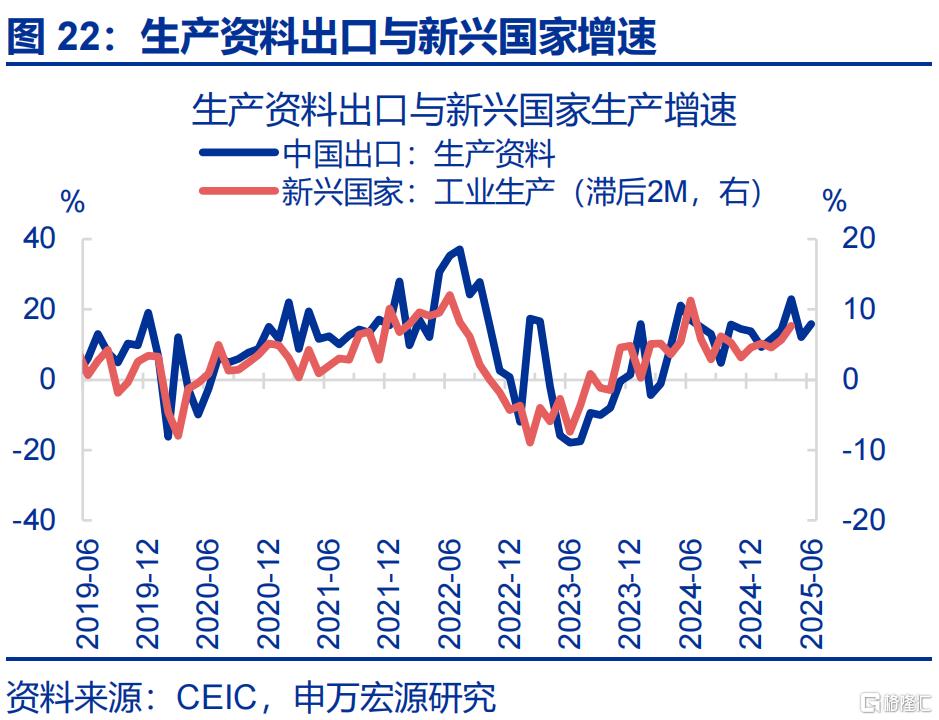

出口可能有“超预期”空间:出口强劲主因或非抢出口,而是外需与份额改善,后者有再提升可能。当前我国出口表现强劲,或仅30%来自市场认为的“抢出口”短期因素,70%源于外需改善与份额提升的中期韧性。7月出口同比7.2%,即使考虑与东盟供应链的协同出口效应,我国或仅对东盟、中国香港存在“抢进口”,其对7月出口贡献或2个百分点。而更关键的是,我国向新兴经济体出口生产资料、向非美发达经济体出口消费品增长强劲,或体现非美国家需求改善和份额回升的影响。

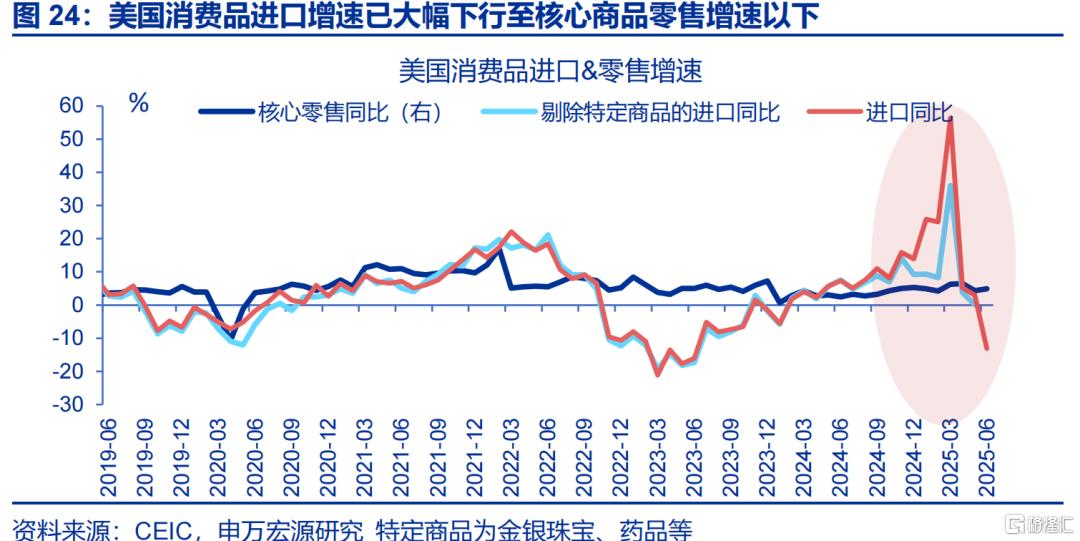

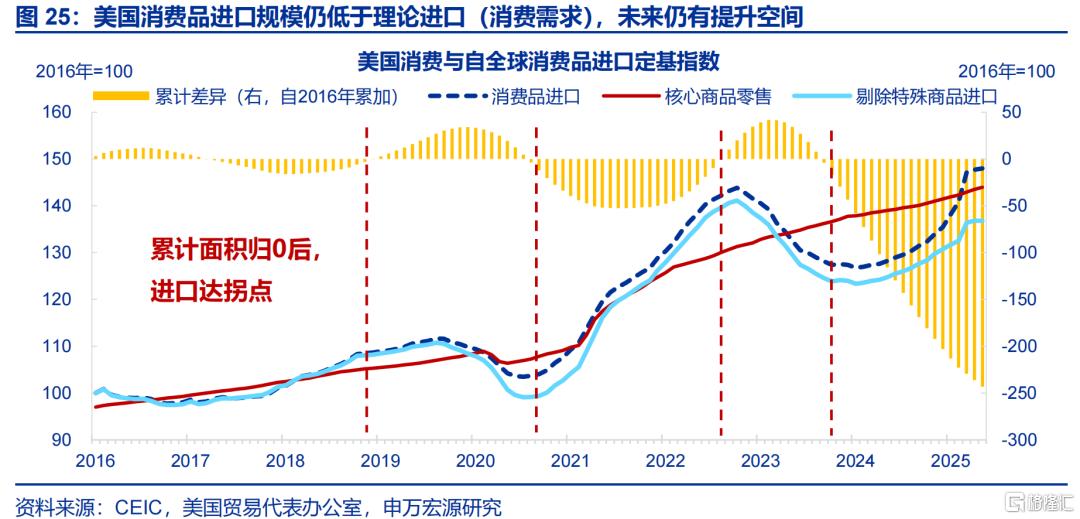

关税引起的对美“抢出口”出现退坡迹象,但去年以来美国进口回升或更多与补库周期有关,目前这一趋势可能仍未结束。2024年来影响我国对美出口的并非美国消费需求,而是补库带来的美国消费品进口。2025年,美国进口高增,但主要由特定商品(金银珠宝、药品)进口推动;若剔除特定商品,美国进口增速涨幅一般。从绝对规模看,美国实际进口可能也未达到与理论进口(消费)的平衡点,后续仍有提升空间。

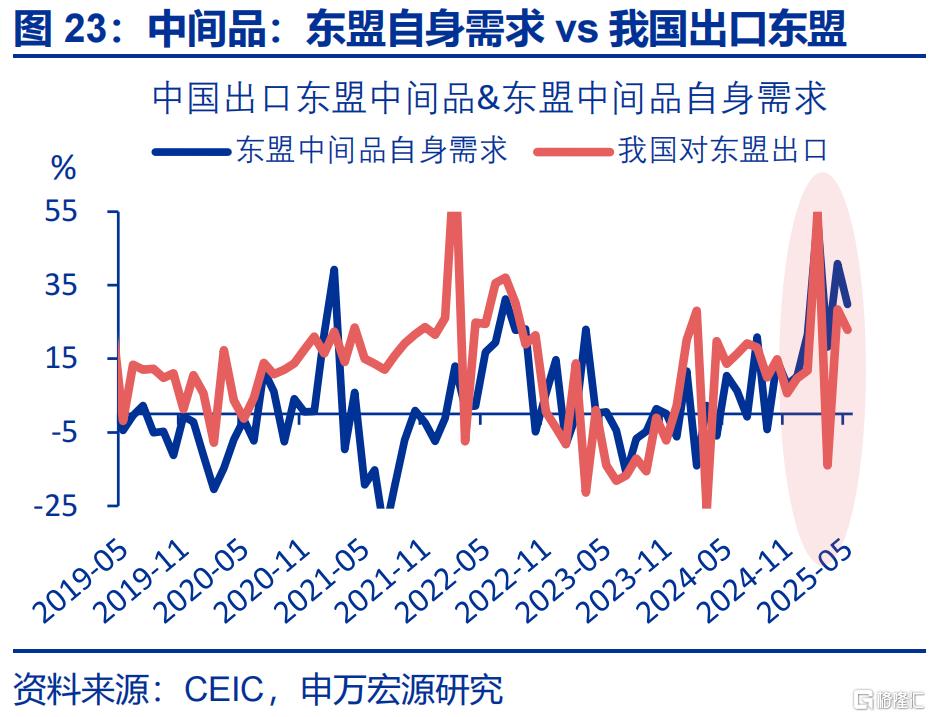

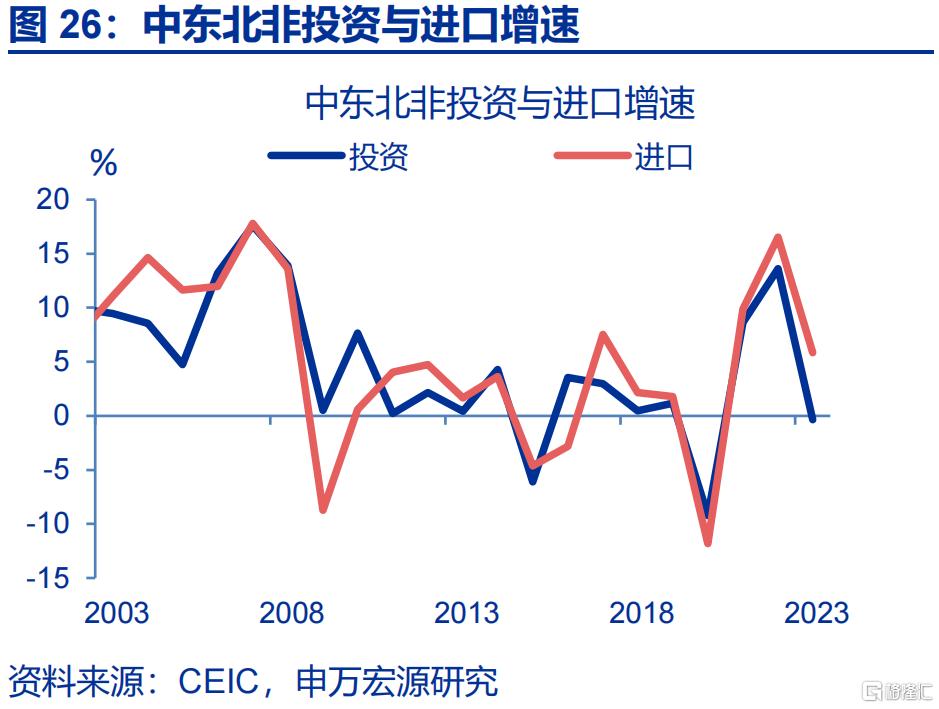

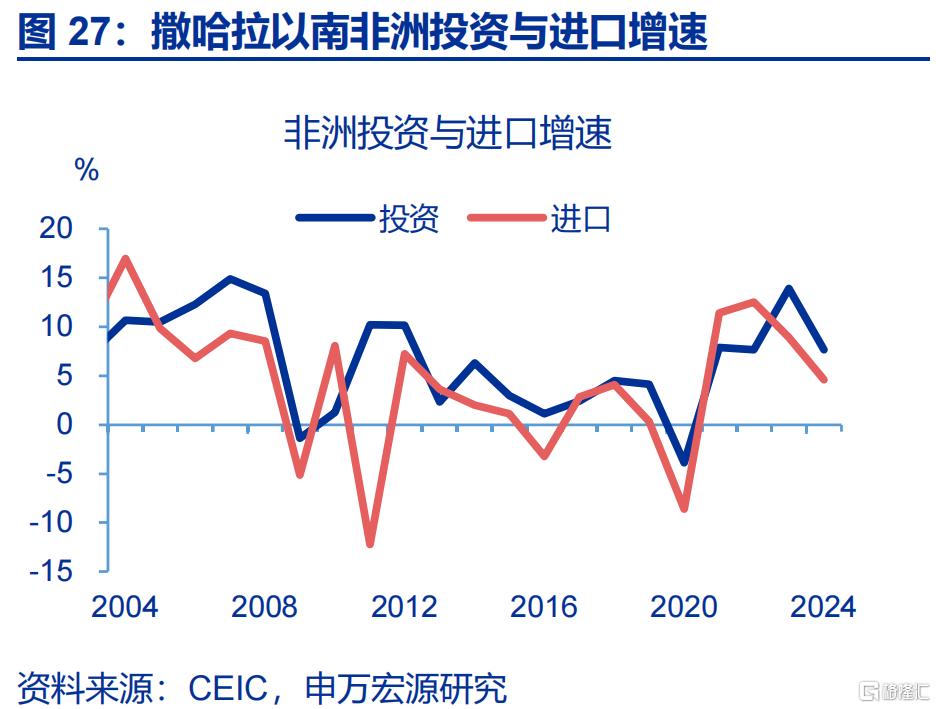

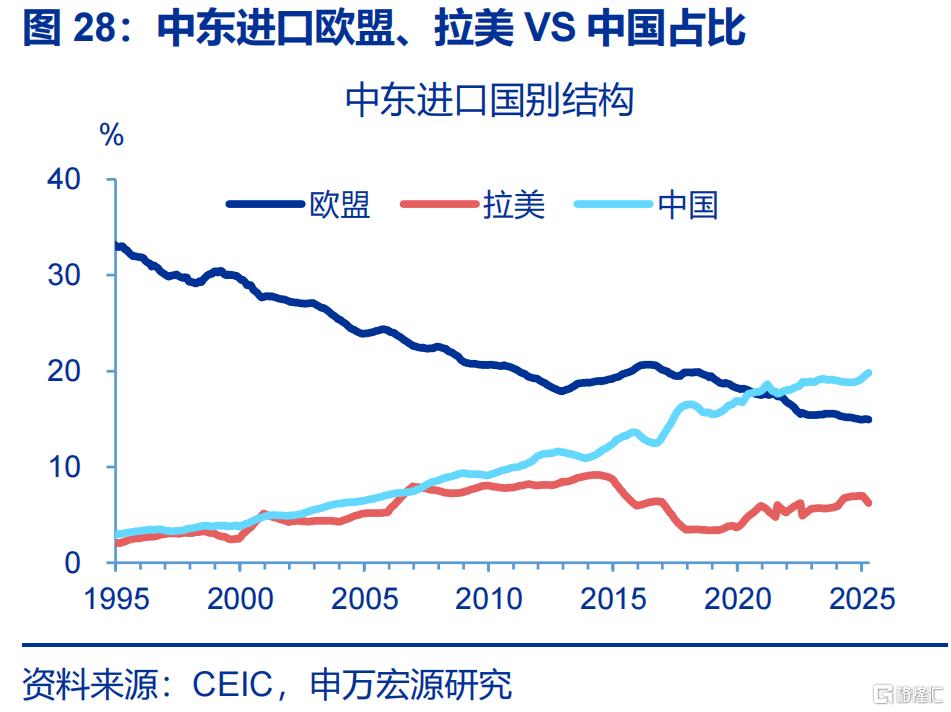

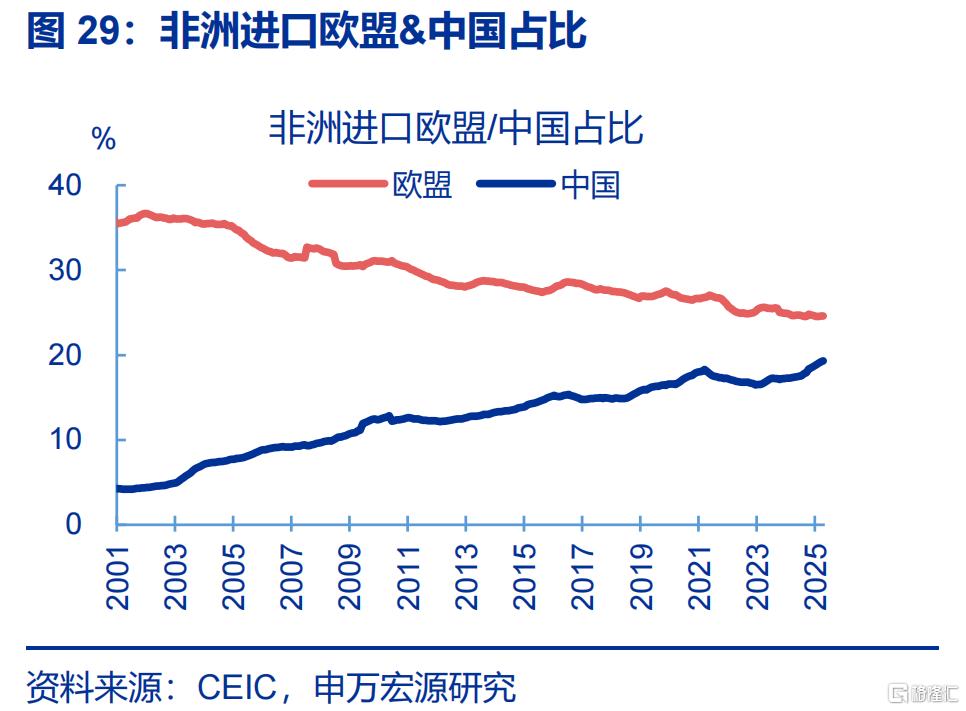

新兴经济体投资明显提速,叠加我国在中东、非洲的进口份额提升,未来对新兴经济体出口有进一步上行的可能。对等关税和转口贸易关税或令我国对东盟出口短期有压力,预计拖累整体出口2pct。但据上文,美国进口或有上行空间可能拉动我国对东盟出口。同时受新兴国家城镇化提速及“一带一路”影响,其投资需求增加、进口份额更多向中国倾斜,后续我国对新兴出口有望进一步提升。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。报告正文

下半年,经济增长动能或出现“强弱切换”,哪些领域存在“隐忧”,哪些领域韧性较强?本文分析,供参考。

一、经济增长的“隐忧”

2025年上半年经济增长保持高位,但近两月经济增长出现“隐忧”,主要体现为前期表现强势的“两新”领域增长回落。2025年上半年实际GDP同比5.3%、超过市场预期,主因“抢出口”带动出口走强、“两新”政策加码使制造业投资、商品消费提速。但进入6月,受电商促销前置及国补“空窗期”的影响,社零增速连续回落、7月降至3.7%;结构家具、家电等与“换新”相关的商品增速降幅较大。同时,设备自然更新周期结束等中期风险也有显现,7月设备购置投资增速回落11.3pct至6%。

地产对经济的拖累仍在延续,供给端未延续改善,投资、销售回落也未见底。7月房企信用融资增速回落13.5pct至-15.8%,为近两年最低值;在此背景下,新开工(-6pct至-15.4%)、竣工面积(-27.7pct至-29.4%)增速均明显回落。叠加目前形成投资的在建项目,对应的仍是2022四季度的开工项目,新开工在2022四季度至2023一季度持续回落,也对应拖累当下地产投资。销售端,7月70城房价同比有所回升(一手+0.3pct至-3.4%,二手+0.2pct至-5.9%),但房价环比仍为负数(分别为-0.3%、-0.5%),商品房销售面积、销售金额同比分别回落2.4、3.3pct至-7.8%、-14.1%。

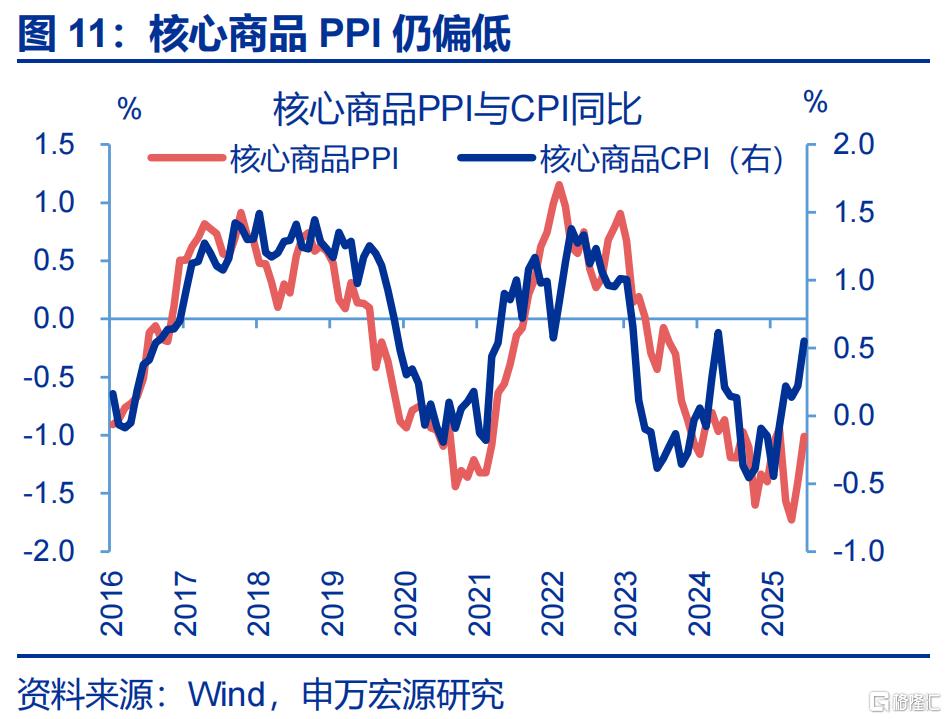

中下游更“内卷”导致价格传导不畅,7月通胀表现不及市场预期。2016年供给侧改革期间,上游涨价向下游传导顺畅,主因产能利用率较低的领域在上游。而本轮中游(74%)、下游(74.7%)产能利用率明显低于上游(76.7%),导致上游涨价向下游传导受阻。因此,即便大宗价格在“反内卷”政策刺激下明显改善,但中下游供给过剩对价格的拖累仍较大,7月PPI仍在低位(-3.6%)。CPI方面,“工业产能过剩-核心商品PPI回落-核心商品CPI走低”的传导仍在延续,CPI或维持弱势表现。

二、服务业景气或接棒制造业

拆分结构看,制造业景气有所回落,但服务业生产、消费韧性较强。7月,制造业投资、商品消费走弱令工业生产强度回落,规模以上工业增加值增速较前月回落1.1个百分点至5.7%。相比之下,服务业景气维持较高水平,服务业PMI保持在扩张区间(50%),同时服务业生产指数仅较前月回落0.2个百分点至5.8%。服务供给恢复下,服务消费表现也较稳健,1-7月服务零售额累计同比小幅下滑0.1个百分点至5.2%。旅游咨询租赁服务类、交通出行服务类、文体休闲服务类零售额均保持两位数增长。

中观数据也可佐证,人流出行较强有助于服务消费持续修复。2025年暑期人流出行强度整体保持高位。数据上全国铁路预计暑期发送旅客9.53亿人次,同比5.8%;民航整体旅客运输量预计达1.5亿人次(仅含境内航司承运数据),同比5.4%;高频指标中全国迁徙指数也在6月以来持续走高,8月同比上行至23.9%。居民出行热度高涨下,线下餐饮消费和文旅消费或迎来改善,电影市场在暑期档带动下边际回暖。

政策也更多向服务业投资倾斜,后续关注贷款贴息政策、政策性金融工具等对服务业投资的支持。8月中旬,2025年超长期特别国债支持设备更新的1880亿元投资补助资金已下达完毕,或意味着政策对制造业投资的大规模支持阶段已过。但九部门联合印发《服务业经营主体贷款贴息政策实施方案》,贴息政策或可带动服务业经营主体信贷新增2100亿左右。并且前期货币政策出台5000亿服务消费养老再贷款政策,政治局会议部署政策性开发性金融工具,投向领域均包括生活性服务业,后续投资增长动能或从制造业向服务业切换。

三、出口可能仍有“超预期”空间

当前我国出口增长强劲,但或仅30%来自市场认为的“抢出口”短期因素,70%源于外需改善与份额提升的中期韧性。7月,我国出口同比增长7.2%;结构上在转口贸易面临打击的预期下,再度引发我国对新兴国家“抢出口”。然而我国或仅对东盟、对中国香港存在“抢进口”现象;结合7月对东盟(2.6pct)、对中国香港(0.9pct)出口对整体出口的贡献,再考虑外部附加值率65%后,“抢出口”对7月出口的贡献可能仅有2个百分点左右。更重要的是,7月我国向新兴经济体出口生产资料、向非美发达经济体出口消费品增长强劲,或反映非美国家需求改善和份额回升的影响,而非应对美国关税的“抢出口”。(详见《出口会否持续超预期?》)

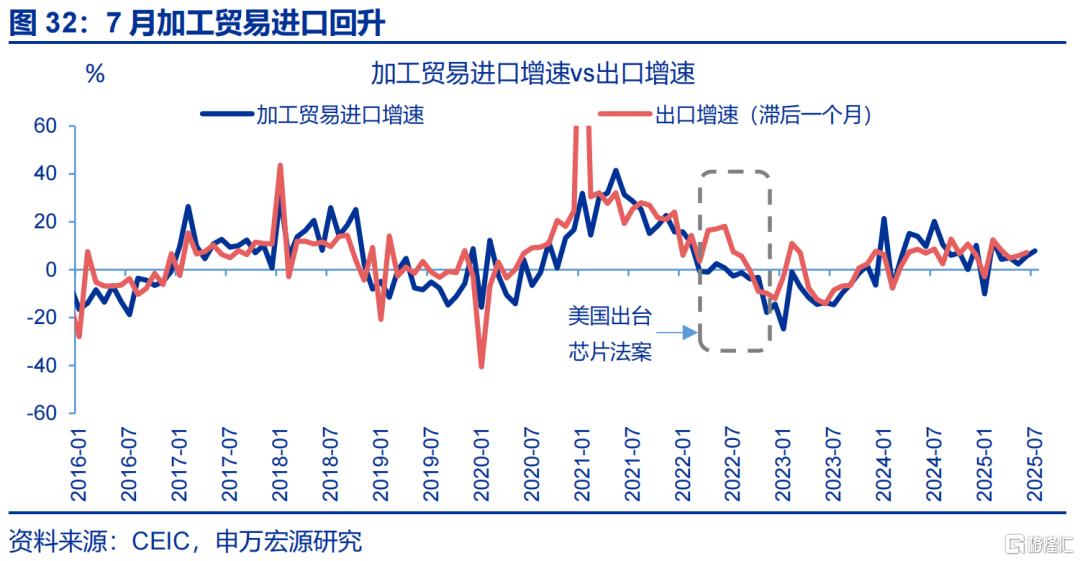

关税引起的对美“抢出口”出现退坡迹象,但去年以来美国进口回升或更多与补库周期有关,目前这一趋势可能仍未结束。2025年5月中旬,日内瓦谈判结束后,美国需求激增引起对美“抢出口”;然而7月我国对美出口回落5.5pct至-21.6%,或显示对美“抢出口”出现退坡。但实际上2024年以来影响我国对美出口的并非美国消费需求,而是补库带来的美国消费品进口。2025年美国进口高增,但主要由特定商品(金银珠宝、药品)进口推动;若剔除特定商品,美国进口增速涨幅一般。从绝对规模看,美国实际进口也未达到与需求平衡点,后续或仍有提升空间。

新兴经济体投资明显提速,叠加我国在中东、非洲的进口份额提升,未来对新兴经济体出口有进一步上行的可能。受“对等关税”和“转口贸易关税”影响,我国对东盟出口短期或有压力,预计拖累出口约2个百分点;但据前文,美国进口或仍有上升空间,可能拉动我国对东盟出口。从新兴经济体自身需求看,伴随城镇化提速,其投资需求增加,也会带动对生产资料的进口;如2024年中来,南非投资增速从-17%上升至4%,今年上半年我国对非洲出口结构中基建类商品(如矿物金属、机械设备)出口大幅增长。此外,受“一带一路”拓宽出口深度影响,中东、非洲等国进口份额正逐步向中国倾斜,未来对新兴经济体出口有望进一步上行。

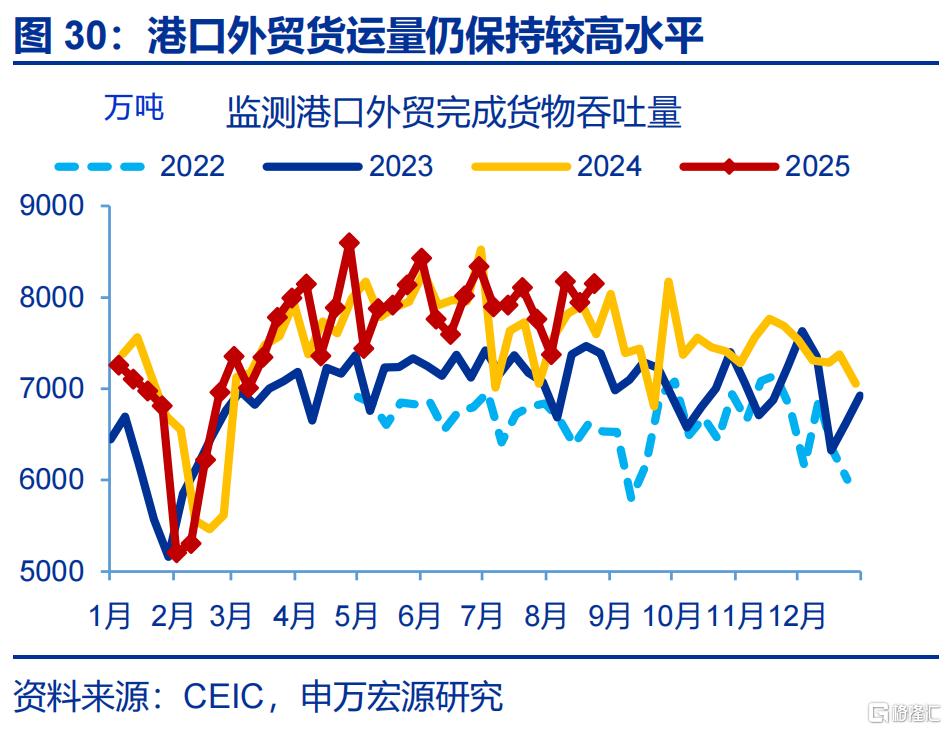

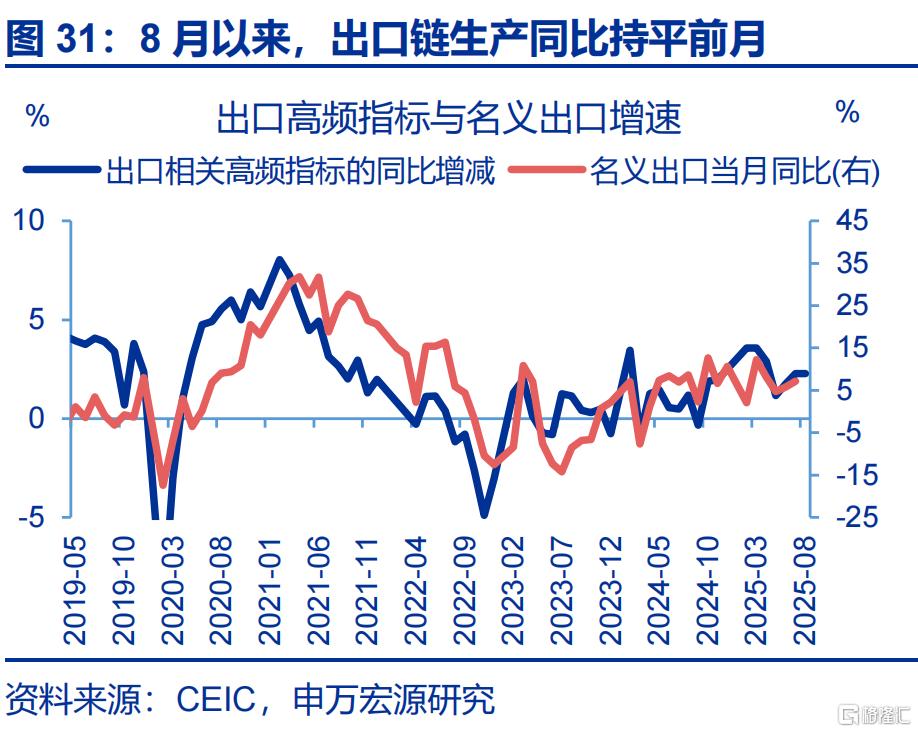

高频指标中,外贸货运量、出口链生产、加工贸易进口均保持较高水平,或指向目前出口仍有韧性。8月以来,外贸货运量同比虽较7月回落5.2个百分点至2.4%,但仍保持较高水平。同时,剔除内需后的出口链生产指标(包括外销粗钢、涤纶长丝生产及外贸公路货运量)同比持平前月(2.3%),7月加工贸易进口同比较6月上行2.2个百分点,或均指向8月出口仍有韧性。展望后续,四季度伴随基数走高,以及短期美国对新兴国家“对等关税”影响,出口增速或有回落,但回落幅度相对可控。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。“反内卷”等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

注:本文来自申万宏源证券于2025年8月27日发布的《经济的“韧性”?——“反脆弱”系列专题之十四》,分析师:赵伟、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45379.html