我们认为当下可能是牛市主升浪的前期,主要有三点理由:

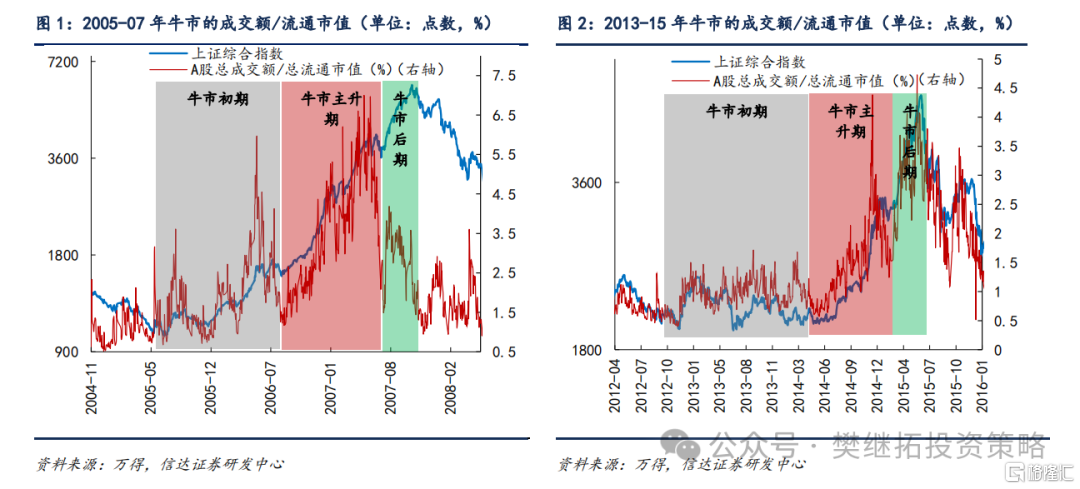

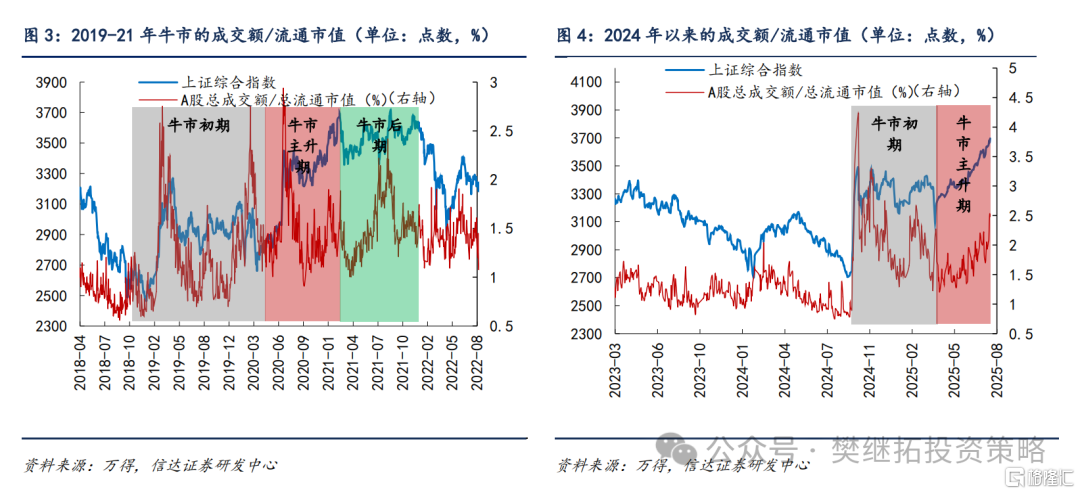

(1)牛市主升浪,市场换手率(总成交额/总流动市值)往往会再次达到牛初高点。而今年4月以来上涨,虽然交易量有所回升,但换手率比牛市初期的高点(出现在2024年10月8日)依然低很多。

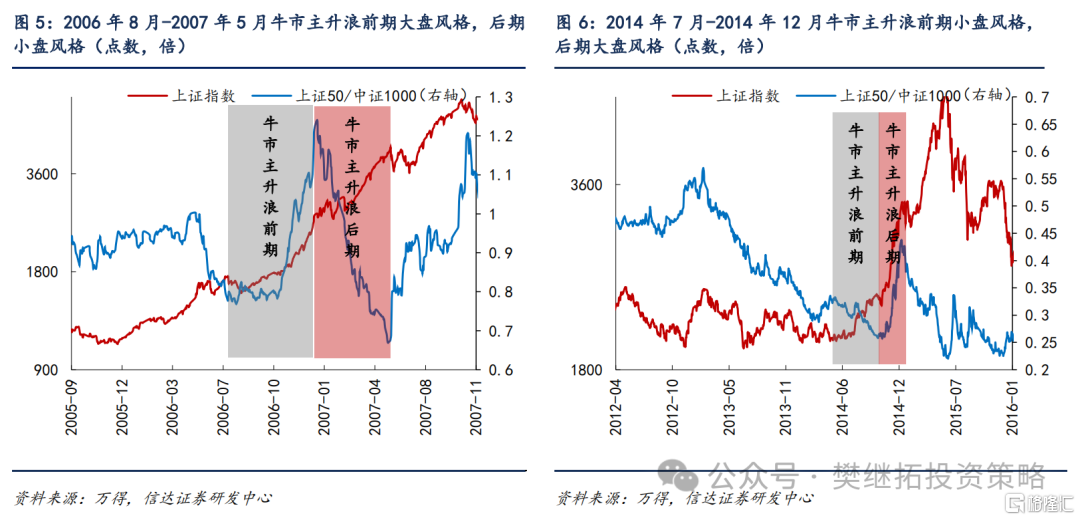

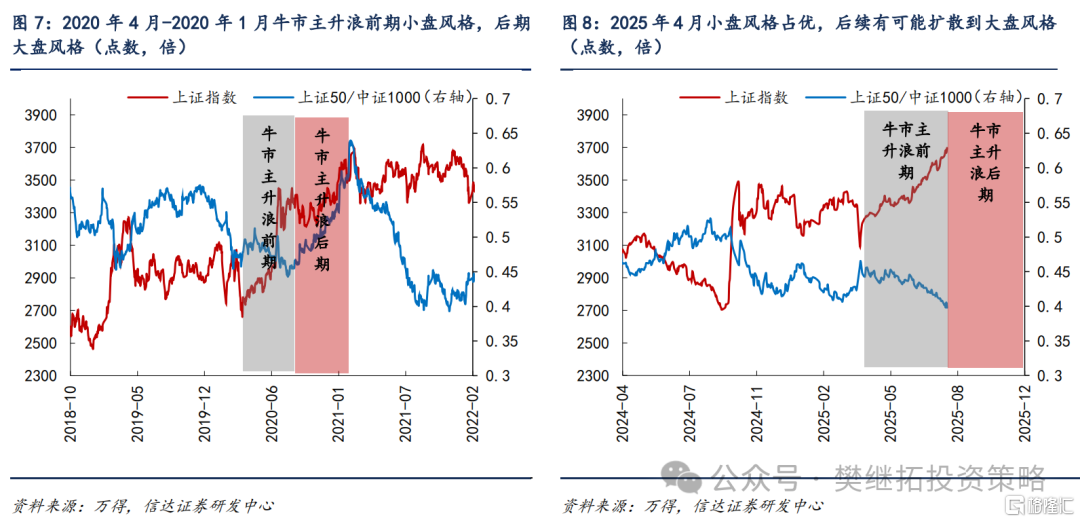

(2)牛市主升浪前期和后期风格往往会有较大的变化。2025年4月以来,一直是小盘风格占优,这说明如果当下是牛市主升浪,那很有可能是主升浪前期,而一旦进入主升浪后期,风格可能会快速转向大盘股领涨。

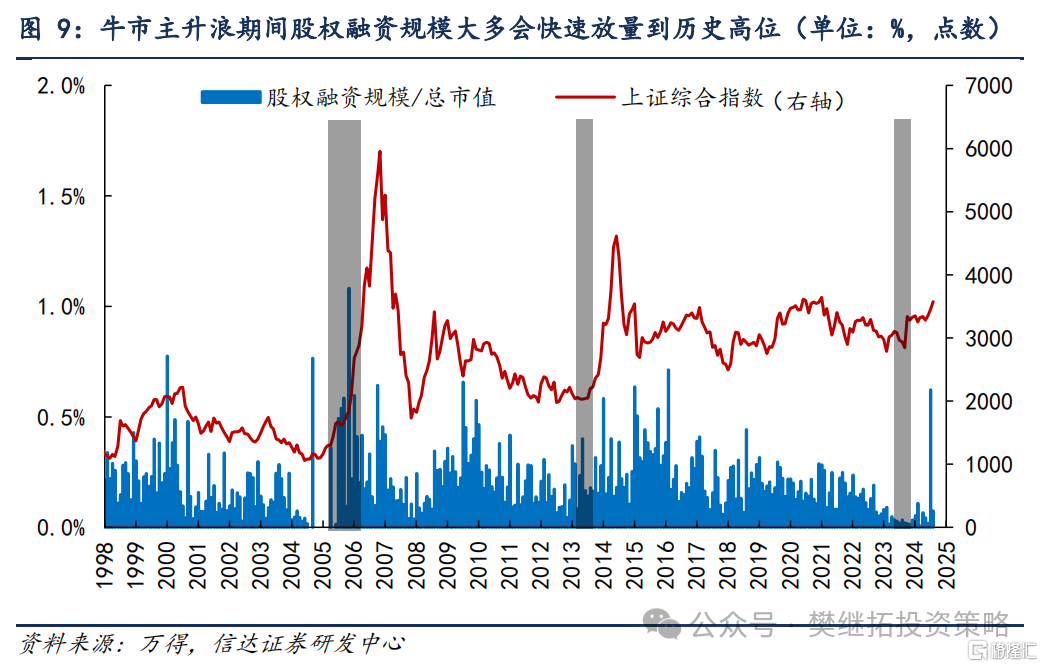

(3)牛市主升浪期间,股权融资规模大多会快速放量到历史高位,2005-2007年和2013-2015年牛市,股权融资规模均是在牛市主升浪期间快速回升,目前依然不高。

(1)牛市主升浪,市场换手率(总成交额/总流动市值)往往会再次达到牛初高点。近期市场的成交额有所回升,但与历史上的牛市主升浪比,回升幅度并不算大。2006年8月-2007年5月牛市主升浪期间,市场换手率由1.5%左右快速上涨到6%以上,略突破牛市初期的换手率高点(出现在2006年5月)。2014年7月-2014年12月牛市主升浪期间,市场换手率从1%以下快速增长到4%以上,大幅高于牛市初期(2013-2014年中)。

2019-2021年牛市期间,换手率出现过多次高点,2019年3月、2020年3月、2020年7月、2021年9月,数值较为接近。2020年7月牛市中期换手率高点略高于2019年3月和2020年3月换手率高点。所以从之前牛市的经验来看,牛市中期主升浪期间,换手率均能达到或超越牛市初期。而今年4月以来上涨,虽然交易量有所回升,但换手率比牛市初期的高点(出现在2024年10月8日)依然低很多。

(2)牛市主升浪前期和后期风格往往会有较大的变化。牛市中期,因为资金明显流入,所以往往会呈现出普涨的状态,而牛市主升浪前期和后期领涨的风格往往会有差异。2006年8月-2007年5月牛市主升浪前期大盘风格,后期小盘风格。2014年7月-2014年12月牛市主升浪前期小盘风格,后期大盘风格。2020年4月-2020年1月牛市主升浪前期小盘风格,后期大盘风格。

背后的原因是,牛市主升浪期间资金会较为充沛,而不同风格的基本面逻辑差异较大,不同资金流入的速度也会有差异,所以导致风格往往多变。2025年4月以来,一直是小盘风格占优,这说明如果当下是牛市主升浪,那很有可能是主升浪前期,而一旦进入主升浪后期,风格可能会快速转向大盘股领涨。

(3)牛市主升浪期间,股权融资规模大多会快速放量到历史高位,目前依然不高。我们之前一直提示,股权融资规模的变化是牛熊市拐点的重要指标,熊市后期,由于政策对股市的呵护,往往会出现股权融资规模的下降,而一旦进入牛市股权融资规模往往开始企稳回升。牛市结束的重要前提是,股权融资规模恢复到较高的水平。2005-2007年和2013-2015年牛市,股权融资规模均是在牛市主升浪期间快速回升。2025年以来,股权融资规模正在恢复,但速度依然较慢,7月股权融资规模刚恢复到661亿,2025年6月较高的股权融资规模是异常值,其中有5000亿是财政部参与的对四家银行的定增。

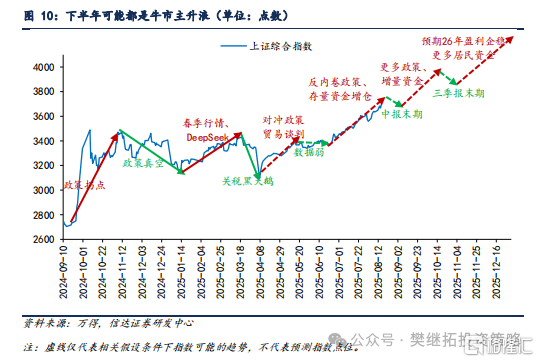

(4)当下的判断:下半年可能都是牛市主升浪。24年10月-25年6月,市场宽幅震荡期间,上市公司盈利偏弱、政策基调积极、各类主题机会活跃,这些特征较为像2013年-2014年中和2019年,最终的结局大概率是全面的牛市。随着下半年政策预期增多,股市逐渐对当期盈利脱敏,股市结构性赚钱效应已经接近1年,后续居民资金大概率会逐渐增加,股市大概率已经进入主升浪。主升浪期间,出现利空(比如之前的地产数据走弱)股市往往反应得会比较快,而大部分利多情况(雅鲁藏布江下游水电工程、反内卷政策等),股市都会积极反应。8月下旬中报披露密集期存在小幅波动,但我们预计较难改变牛市主升浪的趋势,后续的十五五规划、年底对2026年政策展望都可能会带来市场的积极变化。

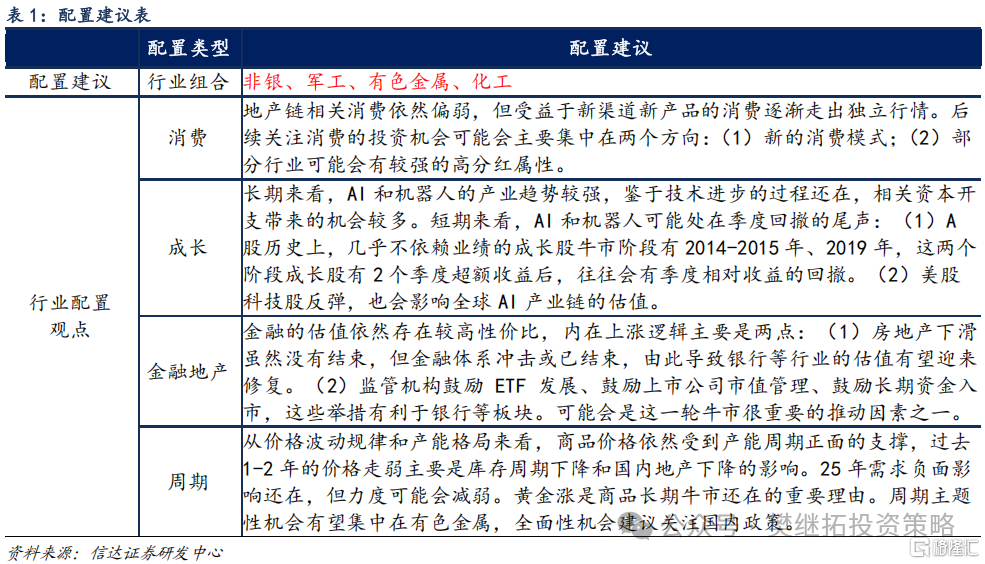

(5)近期配置观点:增加弹性配置,金融内部增配非银,AI内部增加应用端配置,周期股半年内也有望存在弹性表现。

配置风格展望:牛市中期的风格和牛市初期往往会有些变化。牛市初期风格和牛市后期风格类似,牛市中期风格容易扩散。牛市涨幅最大行业风格,牛市中期反而不强。2005-2007年牛市中涨幅最大风格是金融,次之是周期,但牛市中期,涨幅最大风格是周期,金融略跑输市场。2013-2015年牛市中涨幅最大风格是成长,但牛市中期涨幅最大是金融,成长最弱。2019-2021年牛市中涨幅最大风格是成长和消费,而牛市中期涨幅最大是消费,次之是周期,成长排第三。

牛市中期大小盘往往会波动较大,前半段和后半段风格大多不同。2005-07年:牛初小盘风格,牛中先大后小,牛末大盘风格。2013-15年:牛初小盘风格,牛中先小后大,牛末小盘风格。2019-21年:牛初大盘风格,牛中先小后大,牛末小盘风格。

配置行业展望:(1)金融:由银行转配非银。金融整体估值较好,之前涨幅最大的是有高股息特征的银行,后续可能非银的弹性会逐渐增加,牛市概率上升,非银的业绩弹性大概率存在;(2)有色金属:产能格局强,若经济偏弱,则受影响较小,若经济偏强或政策支持,则受益较多;内部黄金稀土等受益于地缘格局的细分行业可能有所表现。(3)传媒:AI季度休整尾声,传媒估值性价比较好,AI下一波关注应用变化;(4)军工:独立的需求周期,内外部特殊环境下,军工可能会有持续的主题事件催化。(5)周期(钢铁、建材、化工):当前环境下,稳供给政策或将出台,年底可能还会有需求稳定政策。

风险因素:房地产市场超预期下行,美股波动较大,历史规律可能会失效。

注:本文源自信达证券2025年8月17日报告《当下或是牛市主升浪的前期》,分析师:樊继拓S1500521060001 ;李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43432.html