主要观点

8月15日统计局公布2025年7月经济数据。生产端工业生产同比增速高位回落,外贸需求支撑效果减弱或为主要原因;需求端7月PMI新订单指数及社零增速进一步走弱,反映出当前国内需求疲弱态势;投资端固定资产投资当月增速转负,三大投资全面走弱,其中基建、制造业下滑明显。整体来看,7月经济仍处于弱修复态势,外需存在一定不确定性,内需整体疲弱,而上游原材料价格上涨、行业利润压缩,企业投资意愿明显减弱,预计需求修复偏慢下三季度投资增长或存在一定压力。

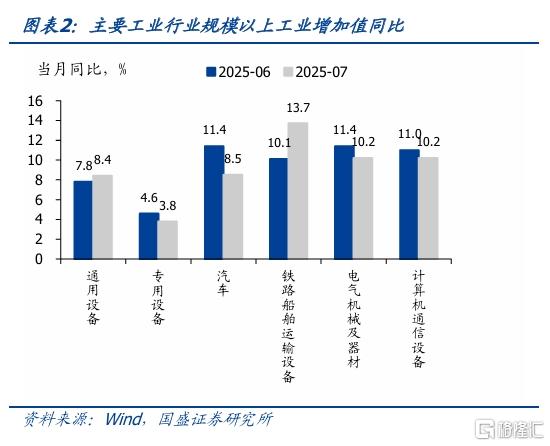

规模以上工业增加值增速小幅回落,生产端外需拉动效果减弱。7月全国规模以上工业增加值同比增长5.7%,增速较上月回落1.1个百分点,但整体仍维持较高增速水平,其中出口交货值增速回落较为明显,7月出口交货值同比增速较上月回落3.2个百分点至0.8%,显示外需继续对产出的拉动效果有所回落。

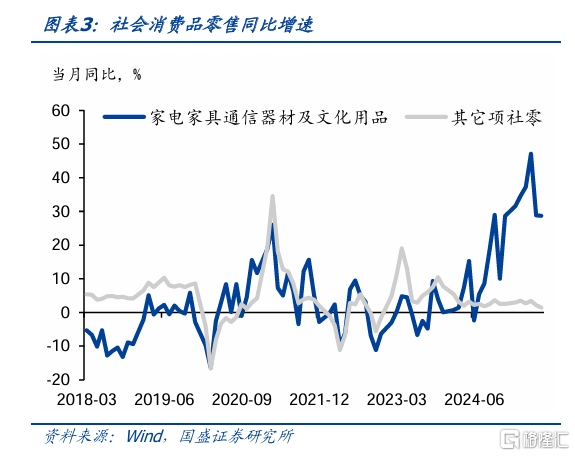

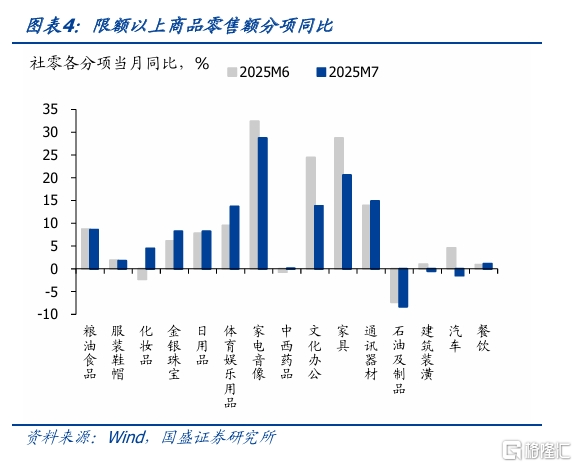

社零同比增速回落、环比下跌,置换补贴边际效果减弱。7月社零同比增长3.7%,增速较上月回落1.1个百分点,环比下降0.14%。社零主要分项行业中,8个行业同比增速出现下行,其中补贴较为集中的家电、家具、通信产品以及办公用品四个行业增速仍为社零同比表现的主要支撑项,但政策效果边际减弱。7月限额以上单位家用电器和音像器材类、家具类、通讯器材类、文化办公用品类商品零售额分别增长28.7%、20.6%、14.9%、13.8%,四项合计同比28.7%,扣除这四项后的社零增速同比仅为1.5%,反映出7月消费较为疲弱。

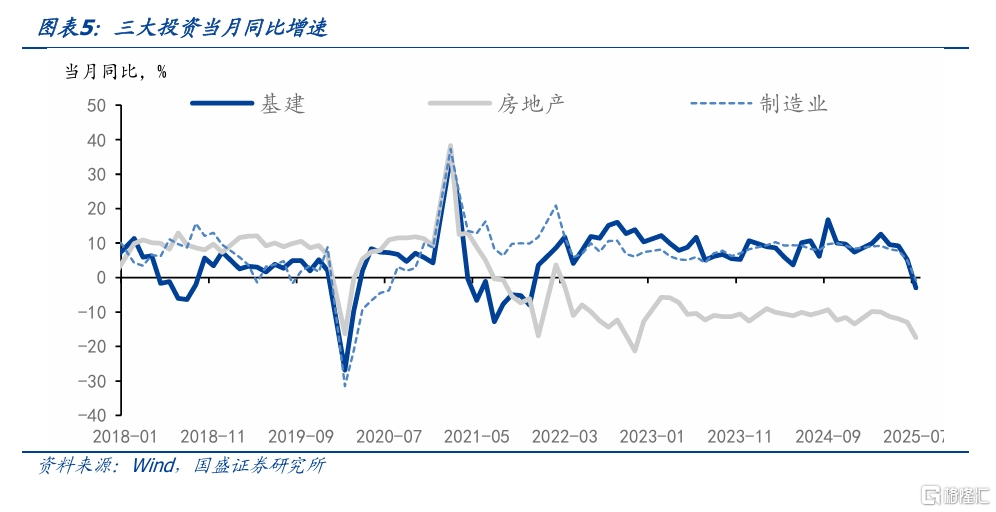

固定资产投资当月降幅大幅走扩,三大投资全面走弱。从各行业表现,地产延续今年以来疲弱态势,降幅持续走扩,而基建及制造业投资大幅回落则是7月固投同比降幅整体走扩的主要原因。7月固定资产投资当月同比录得-5.9%,较上月降幅扩大5.7个百分点。主要分项当月同比增速都有所下滑。制造业方面,7月制造业投资当月同比录得-0.8%,前值为5.0%,同比由正转负较上月降低5.8个百分点,反映出上游原材料价格上涨、下游需求低迷格局下,企业盈利承压、投资意愿降低。基建投资方面,7月基建投资同比录得-3.0%,增速由正转负较上月大幅下行8.1个百分点。反映出前期政府债券密集发行并未带来基建增速快速回升,整体项目落地节奏依然缓慢,如果没有增量政策,基建增速依然存在承压可能。

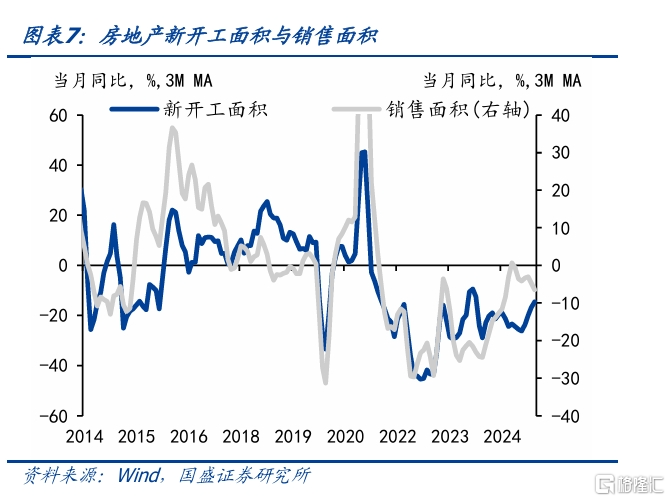

房地产数据全面走弱,政策进一步发力必要性提升。7月房地产销售面积同比继续回落,当月同比回落8.4%,跌幅较上月扩大1.8个百分点。销售走弱之后,房地产投资仍在收缩。房地产投资累计同比继续下跌至12.0%,跌幅较上月扩大0.8个百分点。房地产新开工和竣工降幅有所走扩,7月房地产新开工面积同比下跌15.2%,降幅较上月扩大5.7个百分点。地产竣工面积当月同比下跌29.5%,降幅扩大27.3个百分点。7月地产数据全面走弱,地产后周期需求预计仍将会持续受到抑制。投资与销售同比跌幅进一步扩大反映出政策发力托底的必要性提升,房地产市场在经历深度调整后,企稳或需要中央层面出台全局系统更大力度的政策。

“强生产、弱需求”格局延续。7月份数据显示经济仍呈现强生产弱需求格局,且生产端受出口交货表现回落影响,增速高位小幅回落。当前经济较多依赖于外需,而外需的不稳定性可能对下半年经济增长带来风险;其次,强生产弱需求本身反映出当前经济供需失衡,或将在一定程度上掣肘反内卷基调下价格修复表现,对下半年价格形成抑制。

债市短期或阶段性震荡,静待突破来临。前几周反内卷预期推升商品和股市,但需要看到本轮走势更多基于预期,现实供给尚未明显收缩,而需求则呈现放缓压力。对债市来说,则意味着不增加新的融资需求,资产荒整体格局不变。随着商品和股市的阶段性降温,预计债市将保持震荡。而后随着基本面的变化以及资产荒的演进,货币宽松预期将提升,利率或向下突破。如果其他市场涨势温和,突破可能更为顺畅。时点来看,向下的突破行情更可能在临近或在4季度。

风险提示:基本面变化超预期,货币政策超预期,外部不确定性超预期,测算可能存在误差。

正文

8月15日统计局公布2025年7月经济数据。从分项来看,生产端工业生产同比增速高位回落,外贸需求支撑效果减弱或为主要原因;需求端7月PMI新订单指数及社零增速进一步走弱,反映出当前国内需求疲弱态势;投资端固定资产投资当月增速转负,三大投资全面走弱,其中基建、制造业下滑明显。整体来看,7月经济仍处于弱修复态势,外需存在一定不确定性,内需整体疲弱,而上游原材料价格上涨、行业利润压缩,企业投资意愿明显减弱,预计需求修复偏慢下三季度投资增长或存在一定压力。

规模以上工业增加值增速小幅回落,生产端外需拉动效果减弱。7月全国规模以上工业 增加值同比增长5.7%,增速较上月回落1.1个百分点,但整体仍维持较高增速水平,其 中出口交货值增速回落较为明显,7月出口交货值同比增速较上月回落3.2个百分点至 0.8%,显示外需继续对产出的拉动效果有所回落;服务业生产指数同比增长5.8%,增速较上月回落0.2个百分点。分行业来看,7月通用设备、铁路传播运输设备行业增速均有所提升,而汽车、铁路船舶运输设备、专用设备、通信设备的增速则有所回落。

社零同比增速回落、环比下跌,消费表现整体疲弱,家具家电、汽车等消费下降,反映出置换补贴边际效果减弱。7月社零同比增长3.7%,增速较上月回落1.1个百分点,环比下降0.14%。

社零主要分项行业中,8个行业同比增速出现下行,其中补贴较为集中的家电、家具、通信产品以及办公用品四个行业增速仍为社零同比表现的主要支撑项,但政策效果边际减弱。7月限额以上单位家用电器和音像器材类、家具类、通讯器材类、文化办公用品类商品零售额分别增长28.7%、20.6%、14.9%、13.8%,四项合计同比28.7%,增速较上月小幅回落0.1个百分点,扣除这四项后的社零增速同比仅为1.5%,反映出7月消费较为疲弱。

固定资产投资当月降幅大幅走扩,三大投资全面走弱。从各行业表现,地产延续今年以来疲弱态势,降幅持续走扩,而基建及制造业投资大幅回落则是7月固投同比降幅整体走扩的主要原因。

7月固定资产投资当月同比录得-5.9%,较上月降幅扩大5.7个百分点。主要分项当月同比增速都有所下滑。制造业方面,7月制造业投资当月同比录得-0.8%,前值为5.0%,增速由正转负较上月下行5.8个百分点,反映出上游原材料价格上涨、下游需求低迷格局下,企业盈利承压、投资意愿降低。基建投资方面,7月基建投资同比录得-3.0%,增速由正转负较上月大幅下行8.1个百分点。反映出前期政府债券密集发行并未带来基建增速快速回升,整体项目落地节奏依然缓慢,如果没有增量政策助力,基建增速依然存在承压可能。

房地产数据全面走弱,政策进一步发力必要性提升。7月房地产销售面积同比继续回落,当月同比回落8.4%,跌幅较上月扩大1.8个百分点。销售走弱之后,房地产投资仍在收缩。房地产投资累计同比继续下跌至12.0%,跌幅较上月扩大0.8个百分点。房地产新开工和竣工降幅有所走扩,7月房地产新开工面积同比下跌15.2%,降幅较上月扩大5.7个百分点。地产竣工面积当月同比下跌29.5%,降幅扩大27.3个百分点。7月地产数据全面走弱,地产后周期需求预计仍将会持续受到抑制。投资与销售同比跌幅进一步扩大反映出政策发力托底的必要性提升,房地产市场在经历深度调整后,企稳或需要中央层面出台全局系统更大力度的政策。

“强生产、弱需求”格局延续。7月份数据显示经济仍呈现强生产弱需求格局,且生产端受出口交货表现回落影响,增速高位小幅回落。当前经济较多依赖于外需,而外需的不稳定性可能对下半年经济增长带来风险;其次,强生产弱需求本身反映出当前经济供需失衡,或将在一定程度上掣肘反内卷基调下价格修复表现,对下半年价格形成抑制。

债市短期或阶段性震荡,静待突破来临。前几周反内卷预期推升商品和股市,但需要看到本轮走势更多基于预期,现实供给尚未明显收缩,而需求则呈现放缓压力。对债市来说,则意味着不增加新的融资需求,资产荒整体格局不变。随着商品和股市的阶段性降温,预计债市将保持震荡。而后随着基本面的变化以及资产荒的演进,货币宽松预期将提升,利率或向下突破。如果其他市场涨势温和,突破可能更为顺畅。时点来看,向下的突破行情更可能在临近或在4季度。

风险提示:基本面变化超预期,货币政策超预期,外部不确定性超预期,测算可能存在误差。

注:本文节选自国盛证券于2025年8月15日发布的研报《弱需求,待定价》,分析师:杨业伟S0680520050001;李美雍S0680525070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43033.html