一、主动权益管理规模小幅下降,仓位环比上升

2025年Q2,主动权益基金管理规模略有下降,但上半年整体看已经边际逐步企稳。2025Q2,三类主动偏股基金(普通股票型+偏股混合型+灵活配置型)管理规模下降430亿元,其中存量产品净赎回是主要拖累,但加上Q1的上半年整体主动权益基金管理规模增长165亿元。尽管Q2存量主动权益产品赎回有所增长,但负债端赎回已不构成主动权益创造超额收益的约束,二季度主动偏股基金仍较沪深300指数有1.80pct超额收益。从基金新发角度看,6月首批浮动管理费率产品密集发行,驱动6月主动权益基金发行300亿元,为2022年初以来单月最大发行规模,基金新发市场已有改善迹象。

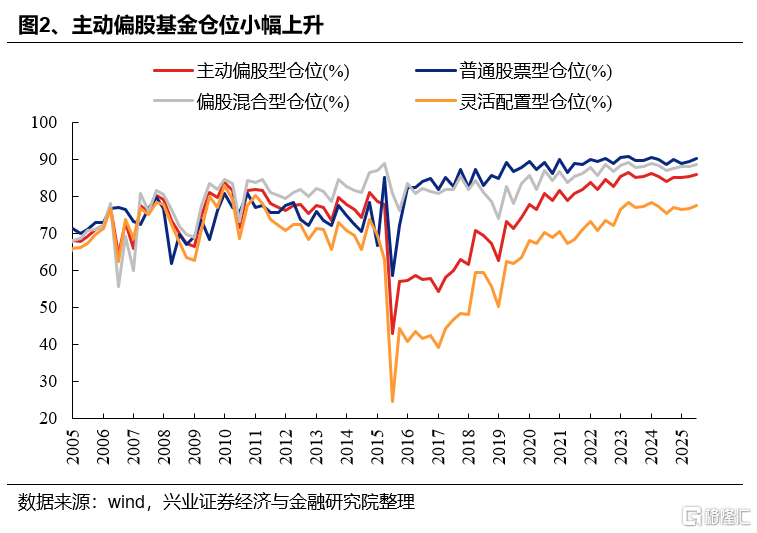

从仓位角度看,2025Q2主动偏股基金股票仓位小幅上升,整体仍保持高仓位运行。25Q2主动偏股基金仓位小幅提升0.51pct至85.97%,其中普通股票型上升0.76pct至90.11%,偏股混合型上升0.30pct至88.46%,灵活配置型上升0.85pct至77.55%。

二、配置上,加仓科技成长、金融地产,减仓消费

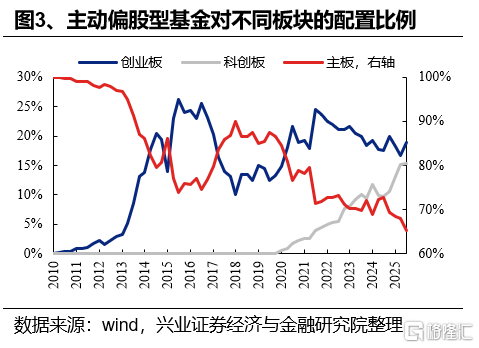

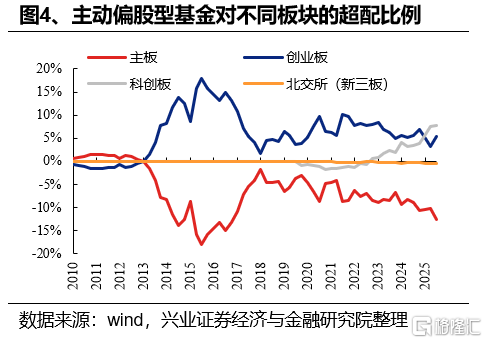

(一)板块层面,创业板仓位上升,主板仓位下降

1)科创板的配置比例为15.36%,较2025Q1上升0.19个百分点,科创板超配比例延续上行,超配比例由7.50%提升至7.72%。

2)创业板的配置比例为18.97%,较2025Q1上升2.30个百分点,创业板超配回升,超配比例由3.20%上升至5.32%。

3)主板的配置比例为65.26%,较2025Q1下降2.67个百分点,低配比例进一步加大,低配比例由-10.19%变化至-12.63%。

4)北交所的配置比例为0.41%,较2025Q1上升0.18个百分点。

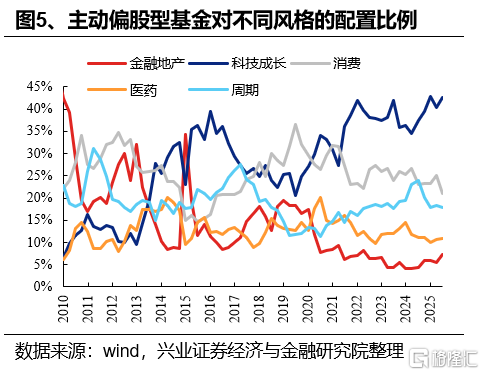

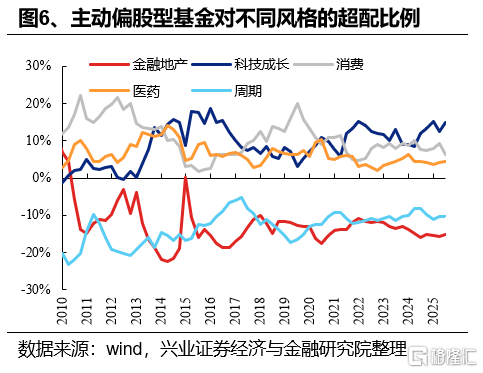

(二)风格层面,加仓科技成长、金融地产、医药

2025年二季度,主动偏股基金加仓科技成长、金融地产、医药,相对应的,主动偏股基金在消费、周期上的仓位下降。2025Q2,主动偏股型基金对科技成长、金融地产、消费、医药和周期的配置比例分别为42.68%、7.31%、21.08%、10.93%、17.89%,较上一个季度的变化分别为+2.30pct、+1.81pct、-3.92pct、+0.34pct、-0.54pct。此外,主动偏股型基金对科技成长、金融地产、消费、医药和周期的超配比例分别为14.84%、-15.27%、6.30%、4.44%、-10.31%,较上一个季度的变化分别为+2.49pct、+0.29pct、-2.97pct、+0.25pct、-0.07pct。

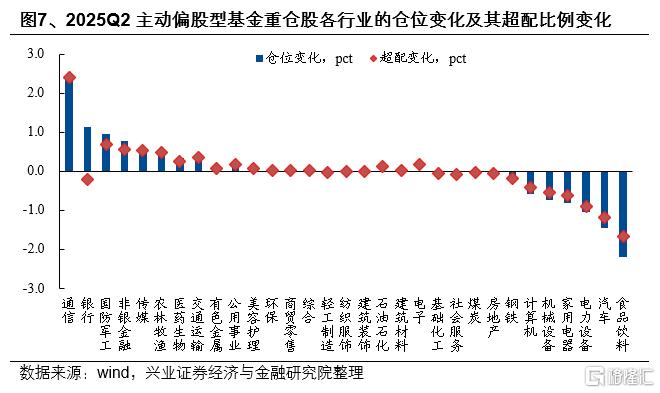

(三)行业配置层面,加仓通信、银行以及国防军工

从一级行业仓位变动来看,2025Q2主动偏股基金加仓较多的行业是通信、银行、国防军工、非银金融、传媒,加仓比例分别为2.43pct、1.13 pct、0.95 pct、0.78 pct、0.58 pct。2025Q2主动偏股型基金减仓较多的行业是食品饮料、汽车、电力设备、家用电器、机械设备,减仓比例分别为 -2.19pct、-1.45pct、-1.04pct、-0.81pct、-0.73pct。

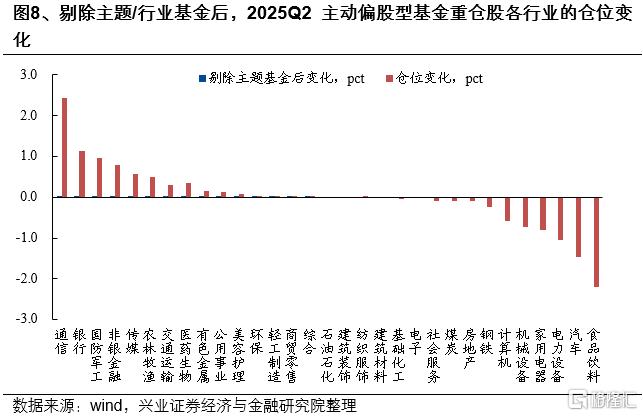

剔除主题/行业基金后,公募仍然大幅加仓通信、银行、国防军工、非银金融、传媒,且加仓通信、银行、国防军工、非银金融等行业比例更为显著。将新能源/医药/消费/TMT主题或行业基金剔除后,25Q2主动偏股型基金加仓较多的行业是通信、银行、国防军工、非银金融、传媒,加仓比例分别为2.50pct、1.27 pct、1.10 pct、0.90 pct、0.56 pct,减仓较多的行业是食品饮料、汽车、电力设备、家用电器、机械设备,减仓比例分别为-2.28pct、-1.57 pct、-1.01 pct、-0.76 pct、-0.74 pct。对比全口径来看,剔除行业/主题基金后,公募对通信、银行、国防军工、非银金融等板块的加仓更为明显。

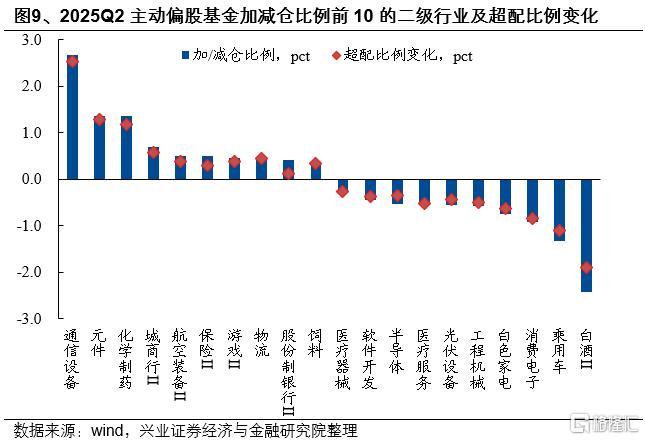

从二级行业仓位变动来看,2025Q2主动偏股型基金加仓较多的二级行业是通信设备、元件、化学制药、城商行Ⅱ、航空装备Ⅱ,加仓比例分别为2.67 pct、1.37 pct、1.36 pct、0.70 pct、0.49 pct。2025Q2主动偏股型基金减仓较多的二级行业是白酒Ⅱ、乘用车、消费电子、白色家电、工程机械,减仓比例分别为-2.42 pct、-1.34 pct、-0.91 pct、-0.76 pct、-0.57 pct。

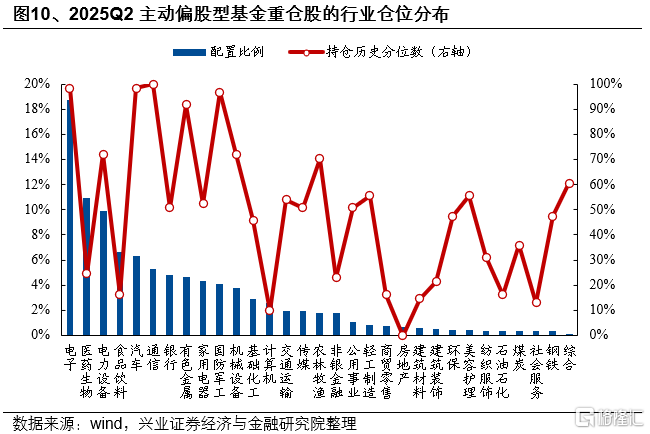

从一级行业绝对仓位来看,电子维持公募第一大重仓行业。主动偏股型基金仓位前五的行业分别是电子、医药生物、电力设备、食品饮料、汽车,配置比例分别为18.75%、10.93%、9.94%、6.63%、6.37%。仓位后五的行业分别是综合、钢铁、社会服务、煤炭、石油石化,配置比例分别为0.12%、0.32%、0.36%、0.36%、0.38%。从持仓历史分位数来看,通信、电子、汽车、国防军工、有色金属仓位处于历史较高的水平,而房地产、计算机、社会服务、建筑材料、食品饮料的仓位处于历史极低水平。

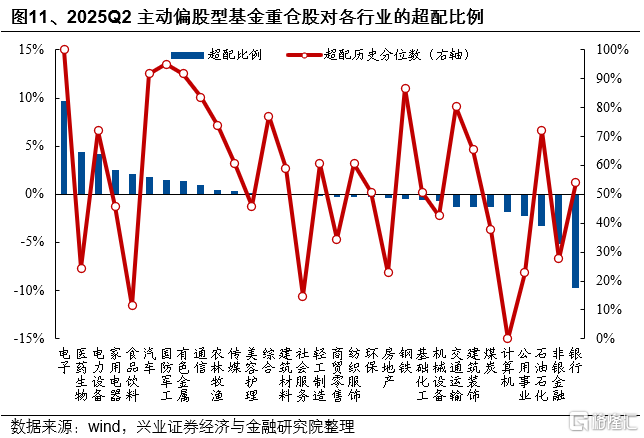

从一级行业超配比例来看,主动偏股型基金超配电子、医药生物、电力设备、家用电器、食品饮料。2025Q2主动股票型基金的重仓股超配前五的行业分别是电子、医药生物、电力设备、家用电器、食品饮料,超配比例分别为9.67%、4.44%、4.15%、2.50%、2.13%。超配比例后五的行业分别是银行、非银金融、石油石化、公用事业、计算机,低配比例分别是-9.71%、-5.14%、-3.27%、-2.23%、-1.80%。从分位数来看,电子、国防军工、汽车、有色金属、钢铁等的超配比例的历史分位数较高,计算机、食品饮料、社会服务、公用事业、房地产等处于历史较低水平。

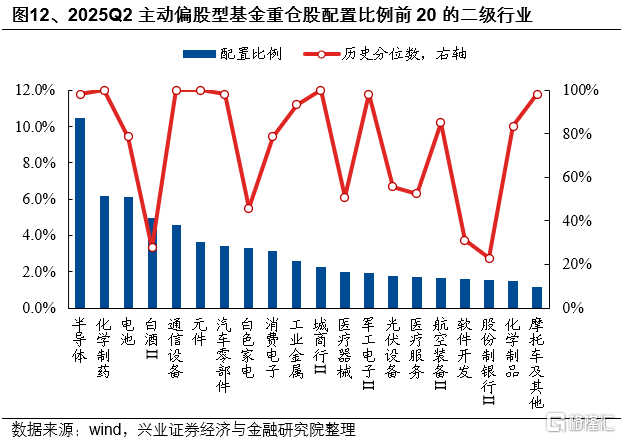

从二级行业绝对仓位来看,半导体、化学制药、电池的仓位居前。具体来看,主动股票型基金仓位前5的二级行业有半导体、化学制药、电池、白酒Ⅱ、通信设备,配置比例分别为10.50%、6.20%、6.10%、4.99%、4.58%。

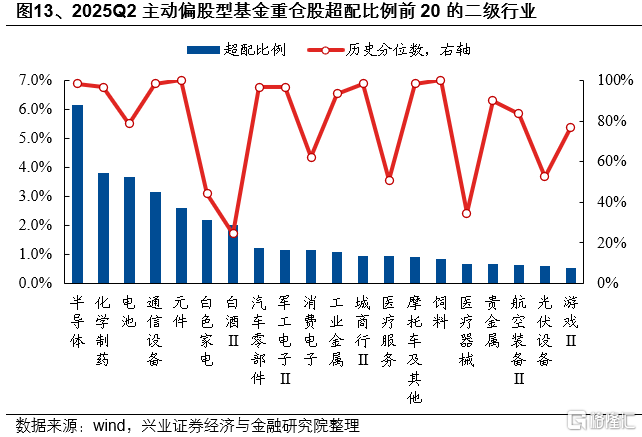

从二级行业超配比例来看,主动偏股型基金超配半导体、化学制药、电池、通信设备、元件。具体来看,2025Q2主动股票型基金超配前5的二级行业分别是半导体、化学制药、电池、通信设备、元件,超配比例分别为6.16%、3.81%、3.67%、3.14%、2.60%。

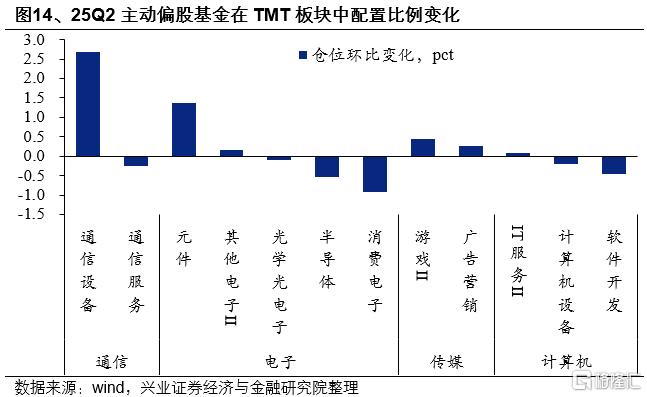

三、科技成长板块内部沿高景气方向布局

二季度,主动偏股基金加仓科技成长板块,并且主要布局上游算力与PCB等上游高景气方向。年初国产AI的实质性突破明确了其长期主线定位,但同时4月初关税冲击也影响了消费电子以及高弹性的TMT板块整体,与此同时25Q1电子板块配置已经接近20%,尽管主动权益进一步增配科技成长,但对于性价比、安全边际的要求也有所提升,因此在海外算力高景气的映射下,业绩确定向较高的通信设备、元件等板块成为科技板块内部增配的主要方向。

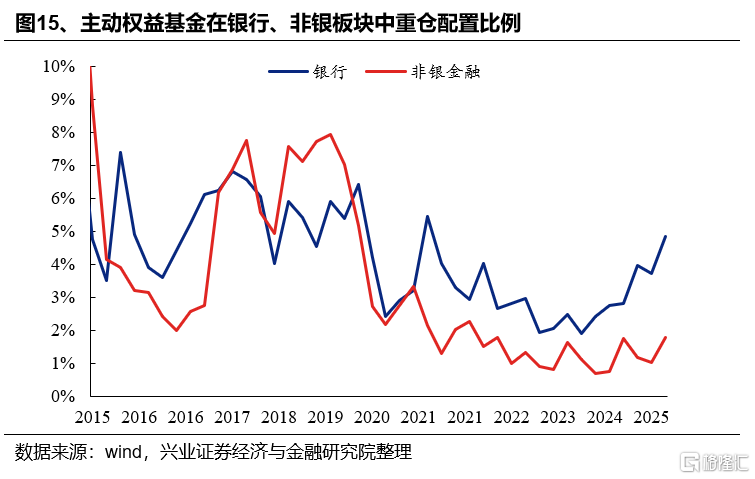

四、公募新规下,银行、非银等欠配板块配置比例上升

公募新规强调业绩基准的约束作用,作为公募长期低配的银行、非银板块,二季度配置比例提升。5月初公募新规出台,其中明确要求为每只基金产品设定清晰的业绩比较基准,作为衡量产品真实业绩的“尺子”,并且将相对基准的超额收益作为薪酬管理的重要指标,因此主动权益基金存在提高持仓与业绩基准匹配度的内生动力,公募在Q2明显增配银行、非银等板块。

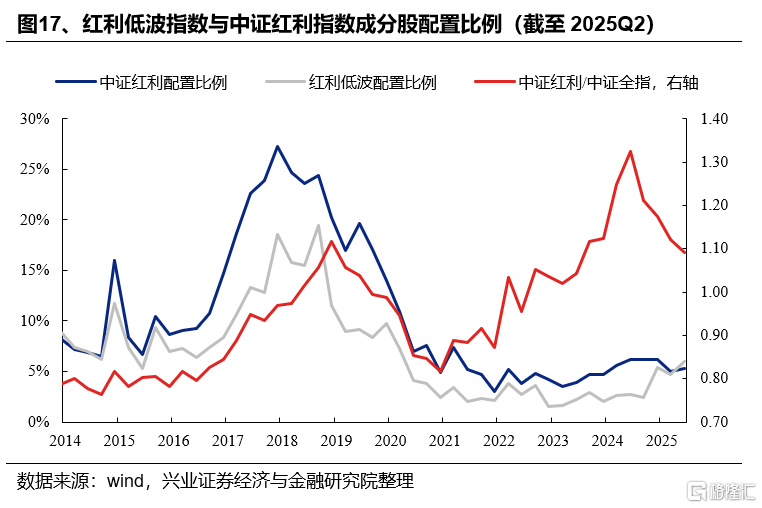

在银行、非银板块仓位提升驱动下,红利低波指数和中证红利指数配置比例均小幅上升。偏股基金重仓股中持有红利低波指数上升0.23pct至5.25%,持有中证红利指数成分股仓位上升1.27pct至6.00%。

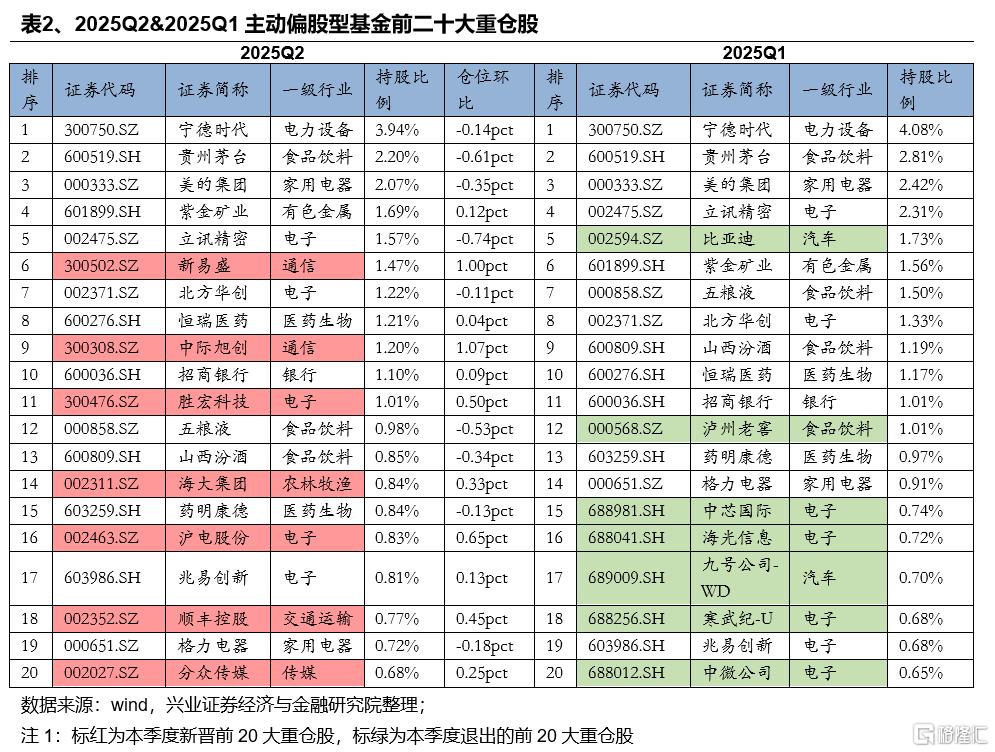

五、新易盛、中际旭创等新晋公募前二十大重仓

2025年二季度,主动偏股型基金加仓比例前5的个股分别是中际旭创、新易盛、沪电股份、胜宏科技、顺丰控股,持股比例较上一季度分别增加1.07pct、1.00 pct、0.65 pct、0.50 pct、0.45 pct;减仓比例前5的个股为比亚迪、立讯精密、贵州茅台、五粮液、泸州老窖,持股比例较上一季度分别减少1.21pct、0.74 pct、0.61 pct、0.53 pct、0.42 pct。

截至2025Q2,主动偏股型基金的前十大重仓股分别是宁德时代、贵州茅台、美的集团、紫金矿业、立讯精密、新易盛、北方华创、恒瑞医药、中际旭创、招商银行,持仓规模占全部重仓股持股市值的比例分别为3.94%、2.20%、2.07%、1.69%、1.57%、1.47%、1.22%、1.21%、1.20%、1.10%。

与上一季度相比,具体有如下变化:

-

新易盛、中际旭创、胜宏科技、海大集团、沪电股份、顺丰控股、分众传媒新晋主动偏股型基金持仓的前20名。

-

比亚迪、泸州老窖、中芯国际、海光信息、九号公司-WD、寒武纪-U、中微公司退出主动偏股型基金持仓的前20名。

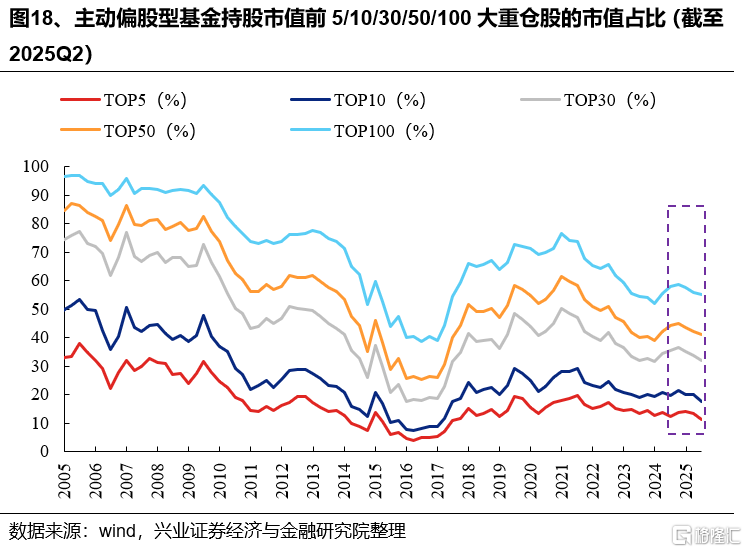

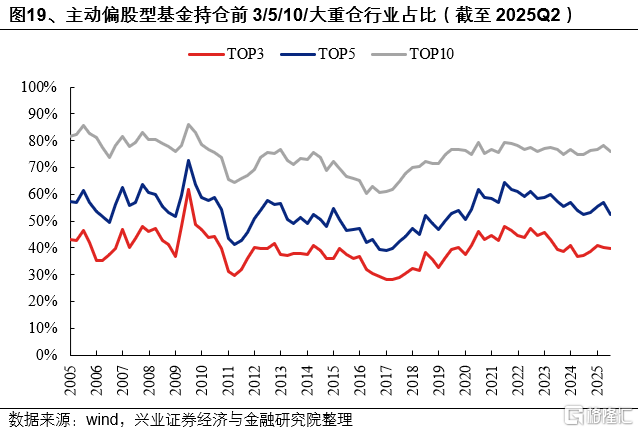

六、个股与行业集中度同步回落

二季度主动偏股型基金个股集中度下降。前5/10/30/50/100的重仓股集中度均有所回落,较一季度分别下降1.89pct、2.45pct、1.95pct、1.21pct、0.89pct。行业视角下,主动偏股基金前3/5/10大重仓行业集中度均下降,较一季度分别下降0.73pct、4.37 pct、2.16 pct。

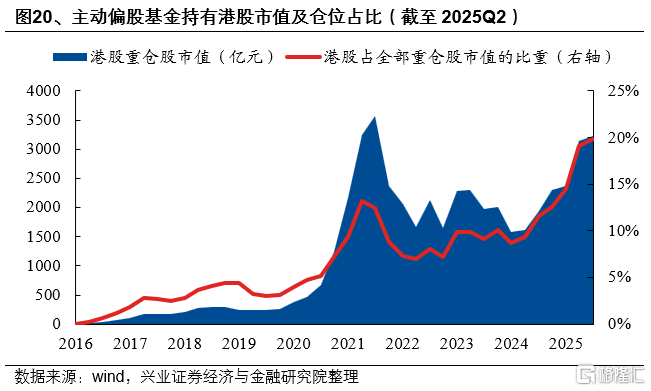

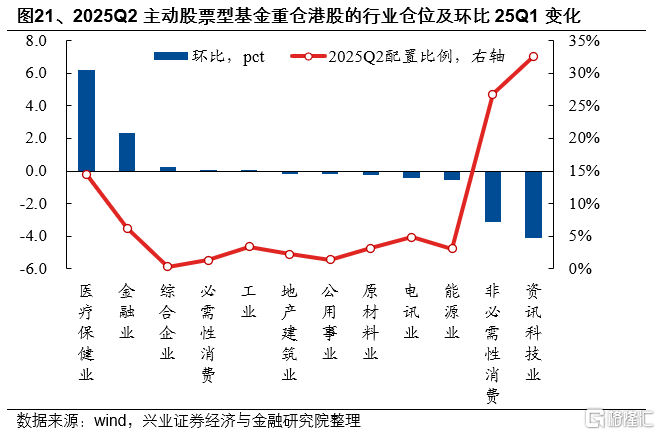

七、港股仓位小幅提升,内部结构调整显著

2025Q2,主动偏股基金的港股仓位小幅提升。截至二季度,主动型基金持有港股重仓股规模为3225.2亿元,较上季度末增加79.1亿元,港股仓位由19.08%提升至19.90%。

行业方面,公募持有港股医疗保健业、金融业仓位环比上升,资讯科技业、非必需性消费仓位回落。重仓股口径下,2025Q2主动偏股型基金加仓较多的行业是医疗保健业、金融业,加仓比例分别为6.19pct、2.31pct;2025Q2主动偏股型基金减仓较多的行业是资讯科技业、非必需性消费,减仓比例分别为4.12pct、3.15pct。

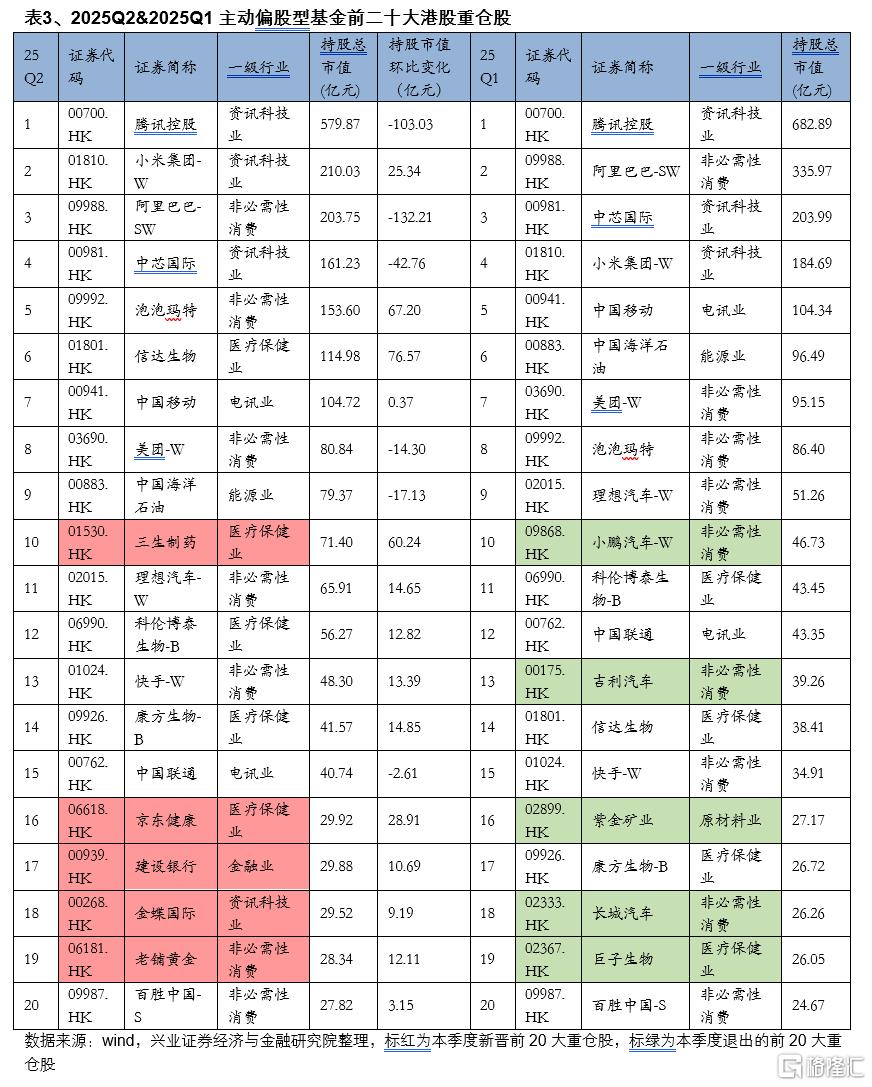

重仓股层面,腾讯连续维持公募的港股第一大重仓地位。截至2025年二季度,港股前5大重仓股为腾讯控股、小米集团、阿里巴巴、中芯国际、泡泡玛特,持股市值分别为580亿元、210亿元、204亿元、161亿元、154亿元,与2025Q1相比,港股前20大重仓中,新增三生制药、京东健康、建设银行、金蝶国际、老铺黄金,同时,小鹏汽车、吉利汽车、紫金矿业、长城汽车、巨子生物退出港股前20大重仓。

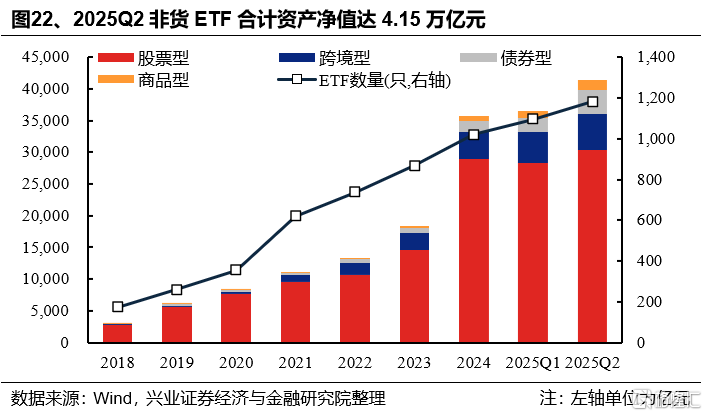

八、境内ETF继续扩容,4月的大幅流入是主要贡献

2025年二季度,境内ETF市场继续扩容。截至2025年6月30日,中国境内非货ETF共1184只,资产净值合计达4.15万亿元。其中股票型ETF/跨境型ETF/债券型ETF/商品型ETF规模分别为3.04万亿元/5684亿元/3840亿元/1574亿元,较2025Q1分别增长7.24%/14.45%/76.03%/48.54%。

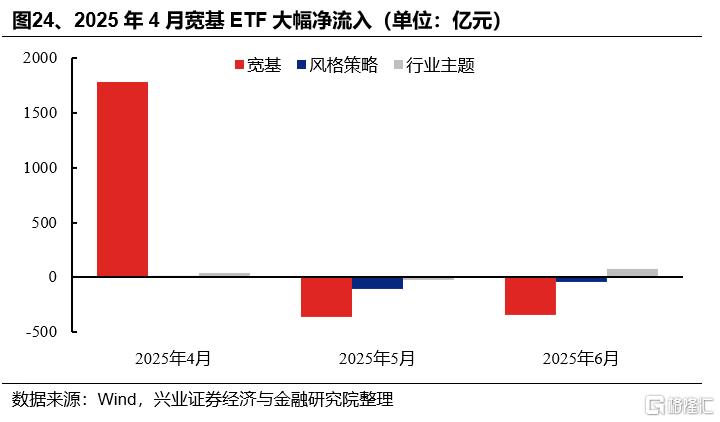

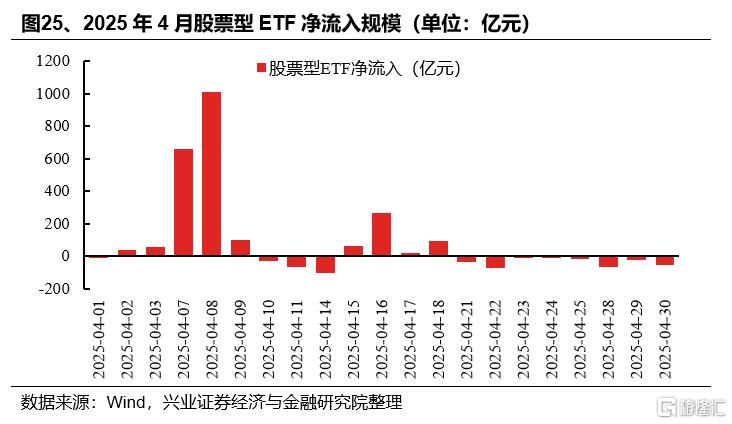

从股票型ETF规模变化拆分来看,4月资金的大幅流入是主要贡献。2025年二季度股票型ETF规模较2025年一季度增长2037亿元,其中资金净流入规模/新成立ETF规模/存量ETF净值变动分别为1033亿元/384亿元/620亿元。

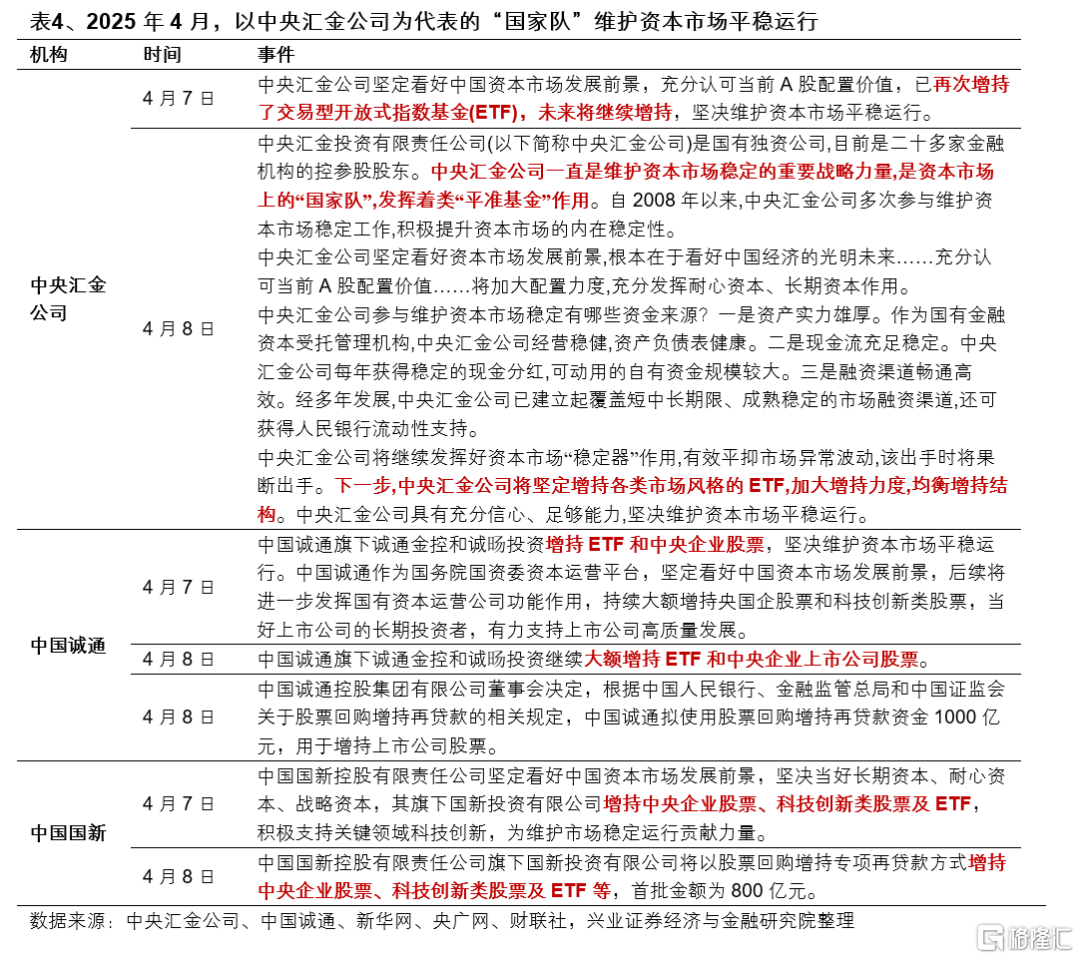

以中央汇金为代表的“国家队”大规模申购ETF。4月初美国宣布对贸易伙伴加征“对等关税”,引发全球金融市场大动荡。以中央汇金为代表的“国家队”及时出手维稳,通过增持ETF等方式坚决维护国内资本市场平稳运行。基于2024基金年报披露的前十大持有人、2025Q1和2025Q2基金季报披露的持有份额20%以上投资者、以及4月7-8日基金净值测算,2025年二季度中央汇金公司增持规模可能接近1900亿元。

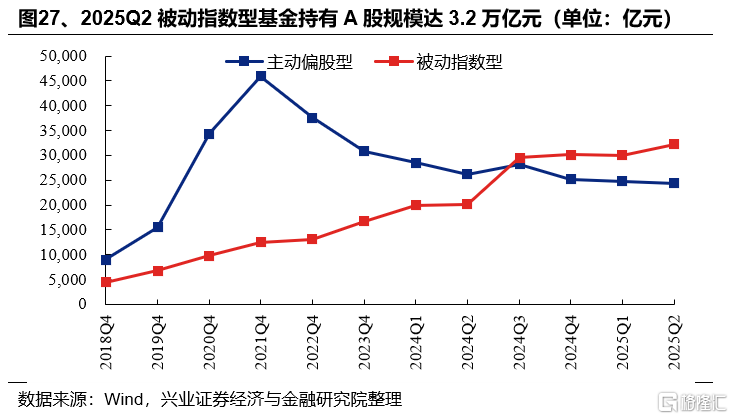

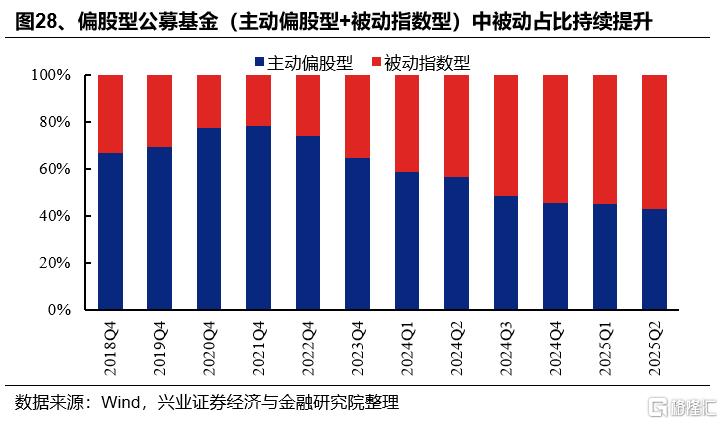

由于二季度大量资金借道ETF托底市场,A股市场中被动基金持股占比大幅提升。2025Q2被动指数型基金持股规模合计达3.2万亿元;偏股型公募基金(主动偏股型+被动指数型)中被动占比继续提升,被动指数型基金持股占比达57.00%,较2025Q1大幅提高2.18个百分点。

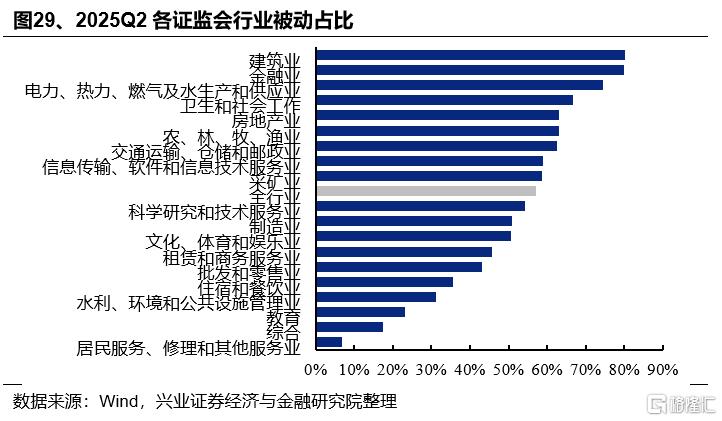

央国企和大市值行业被动化程度更高。从证监会行业来看,2025Q2偏股型基金全持仓口径下建筑业(80.29%)、金融业(79.88%)、公用事业(74.52%)、卫生和社会工作(66.62%)、房地产业(61.39%)等行业被动指数型基金持股规模占比靠前。另外,在二季度整体被动化进一步提升的背景下,金融业的被动占比反而较一季度大幅回落3.38个百分点,或指向部分主动基金确实在向行业基准回归,增配了沪深300指数中权重最大、但此前持续低配的大金融板块。

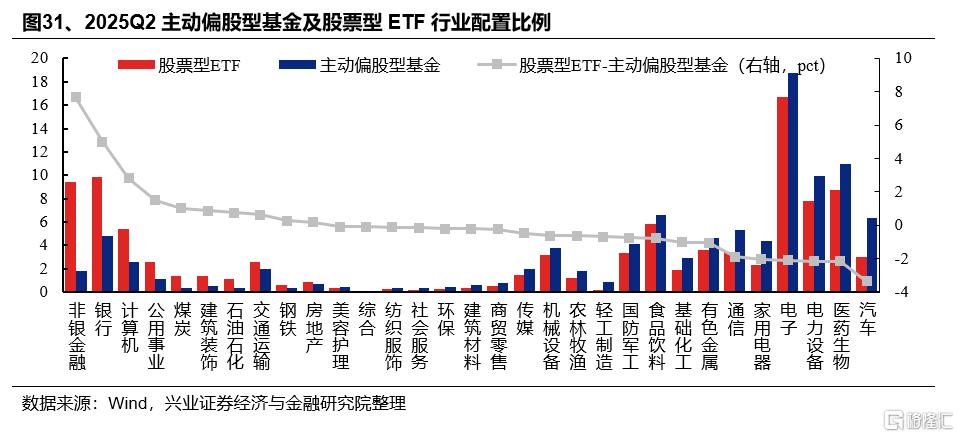

规模分布上,股票型ETF聚焦于大市值龙头公司。截至2025Q2,宽基ETF规模为22295亿元(占全部股票型ETF规模比例为73.5%),其中沪深300 ETF/中证A500 ETF/上证50ETF规模合计达10524亿元/2165亿元/1735亿元;此外,跟踪科创板和创业板相关指数的ETF产品规模分别为2123亿元和1517亿元。风格策略ETF继续扩容,红利ETF规模增长至962亿元,现金流ETF上市以来也获得大量关注,规模增长至105亿元。行业主题ETF方面,TMT(2164亿元)、金融地产(1221亿元)和制造(1160亿元)板块的ETF规模居前。

行业配置上,股票型ETF集中在新质生产力和大金融板块。截至2025Q2,股票型ETF前五大持仓行业分别为电子(16.66%)、银行(9.84%)、非银金融(9.46%)、医药生物(8.76%)和电力设备(7.78%)。相对主动偏股型基金,股票型ETF超配非银金融(7.68pct)、银行(4.99pct)、计算机(2.82pct)、公用事业(1.50pct)和煤炭(1.01pct)等行业,在汽车(-3.34pct)、医药生物(-2.17pct)、电力设备(-2.16pct)、电子(-2.09pct)和家用电器(-2.03pct)等行业低配。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等

注:本文来自兴业证券发布的证券研究报告:《基金二季报的八大看点》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号:S0190521120004

陈恭懿 SAC执业证书编号:S0190523060001

耿安川 SAC执业证书编号:S0190525050002

喻辰丰 SAC执业证书编号:S0190525020001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37743.html