摘要

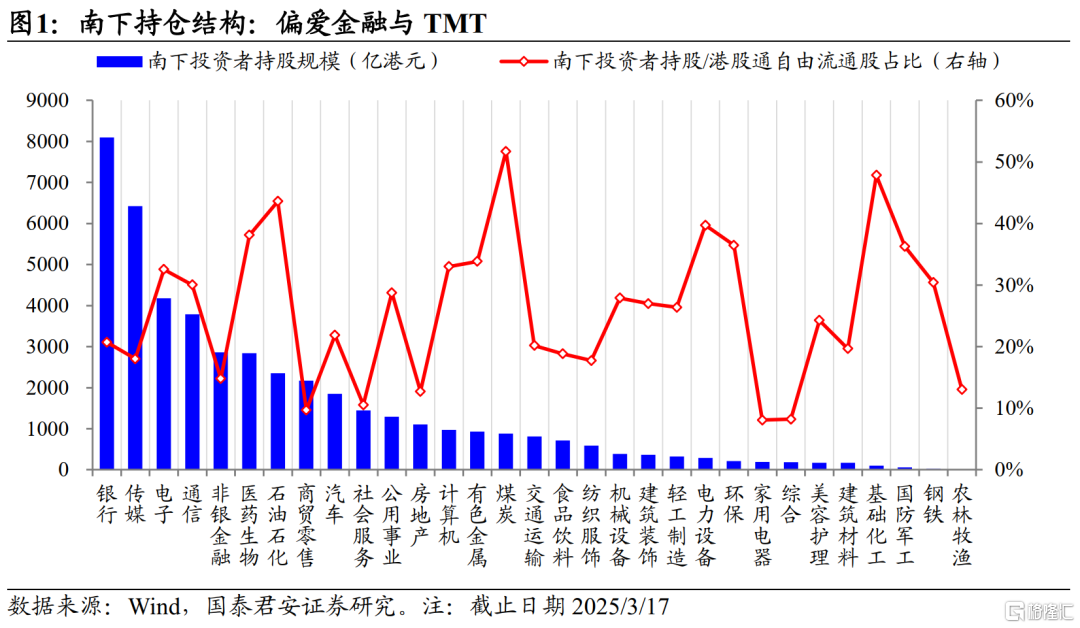

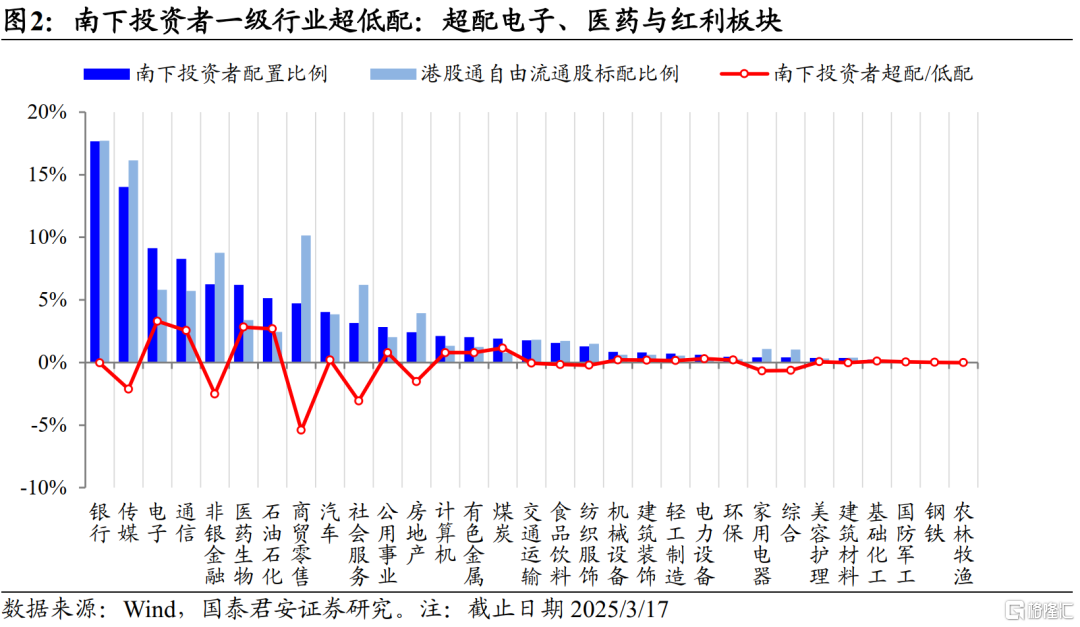

静态视角,金融与TMT是南下重仓。截至2025年3月17日,南下资金持仓市值4.58万亿港元,较2024年12月底上升10295亿港元,持股占港股市值比例11%。从南下投资者行业持股规模看:偏爱金融与TMT。在4.58万亿港元的南下持仓当中,行业层面来看,南下投资者持有前五的板块分别为银行8097.65亿港元(17.68%)、传媒6421.30亿港元(持仓比例14.02%)、电子4177.97亿港元(9.12%)、通信3790.23亿港元(8.28%)、非银金融2861.52亿港元(6.25%),前五大行业持仓规模占比达到55.35%,持股行业高度集中。从南下投资者行业超低配比例看:超配电子、医药与红利板块,低配商贸零售、社服与非银等。

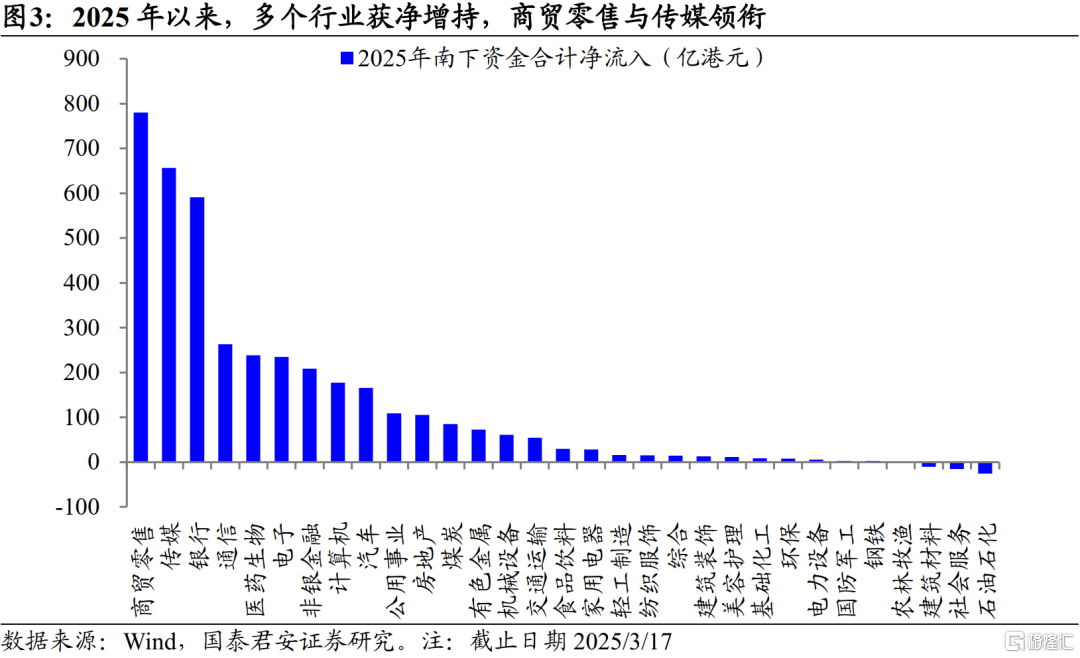

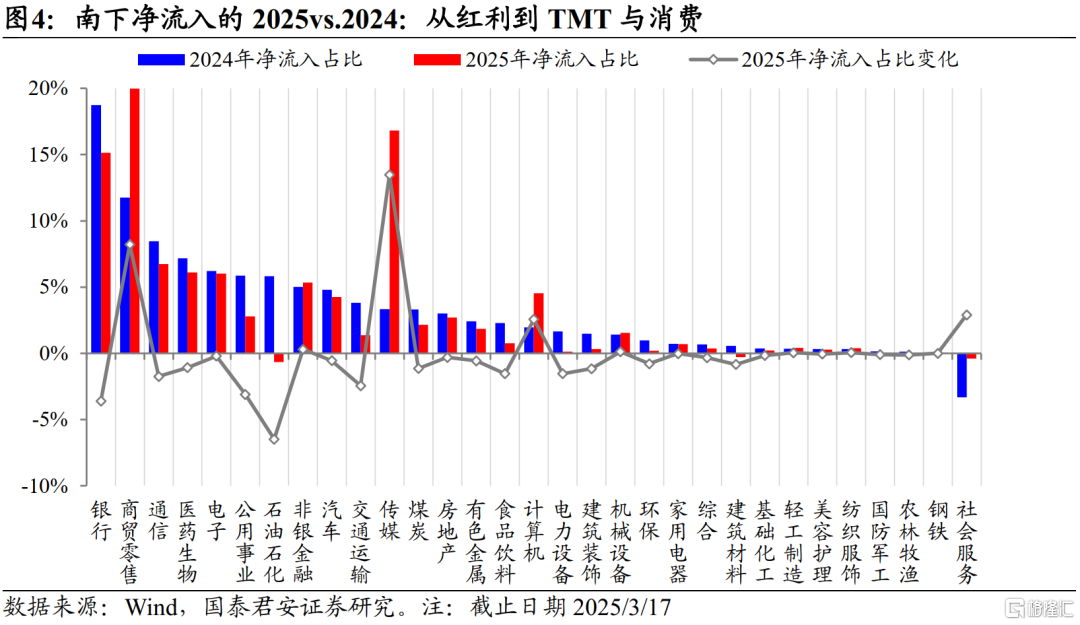

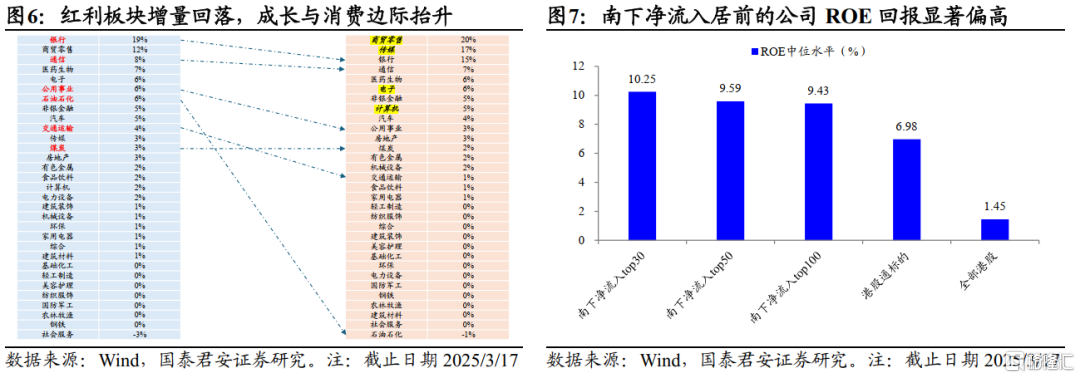

动态来看,消费与科技净流入靠前,而具备防御属性的红利板块增量放缓。截至3月17日,南下资金2025年初以来净流入3860.16亿港元,多个行业获净增持,商贸零售与传媒领衔。具体来看,行业层面,期间净流入Top5分别为商贸零售(780.09亿港元)、传媒(656.69亿港元)、银行(591.22亿港元)、通信(262.77亿港元)、医药生物(238.02亿港元);主要净流出分别为石油石化(-25.43亿港元)、社会服务(-15.56亿港元)、建筑材料(-10.72亿港元)。值得注意的是,相较于2024年对红利的青睐(银行、通信运营商、公用事业、石油石化等),2025年南下逐步侧重于TMT与消费。

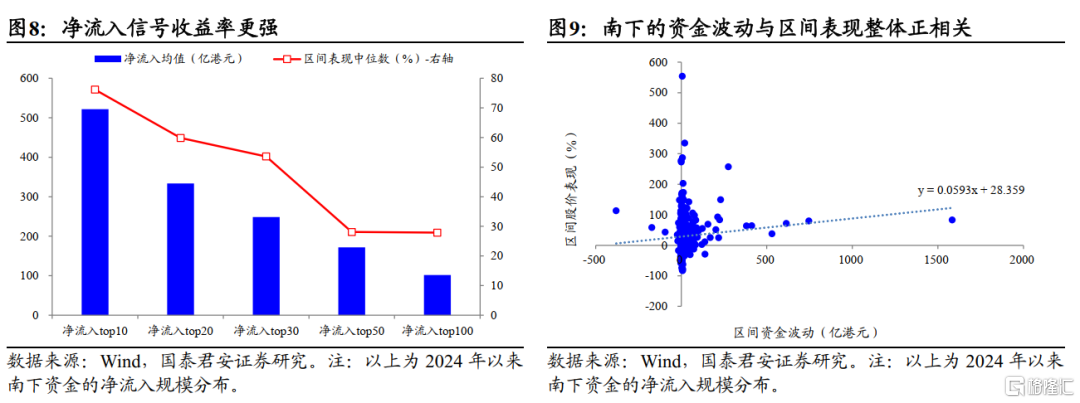

南下资金的信号指引:净流入具备较强的超额收益。从投资偏好来看,成长性关注度提升,一方面,成长与消费行业净流入规模边际抬升;另一方面,侧重股东回报稳定的倾向下,净流入居前的公司ROE回报显著偏高。这反映了,从投资的角度,盈利质量与成长性兼具的特征依旧是南下选股的核心风格。从选股与投资收益能力来看,具备一定的前瞻性。其中,2024年以来,“南下净流入top10/20/30”收益率中位数分别为76.19%、59.84%、53.59%,显著高于同期恒生指数表现(41.64%)。

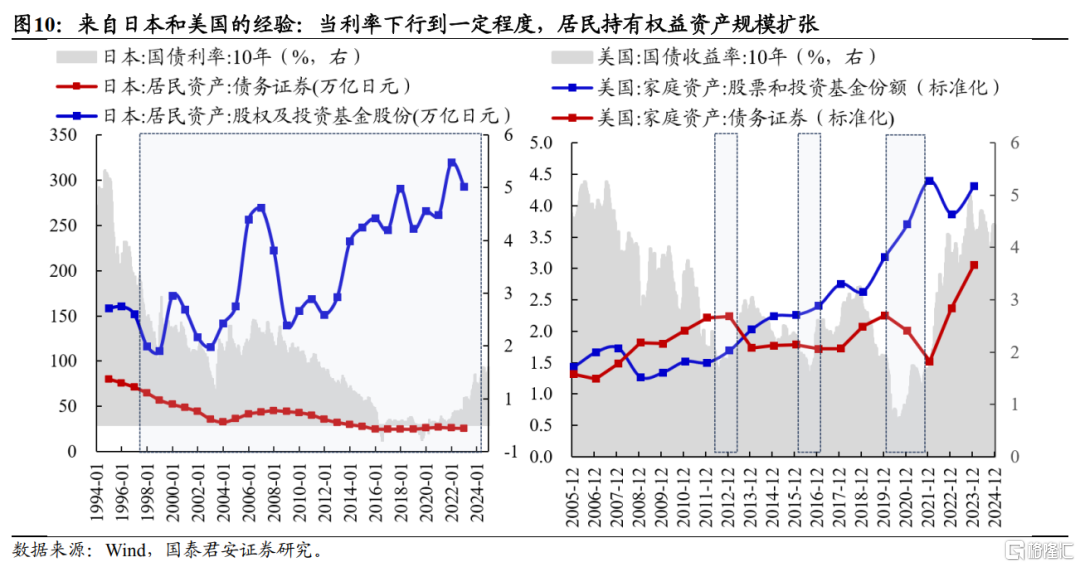

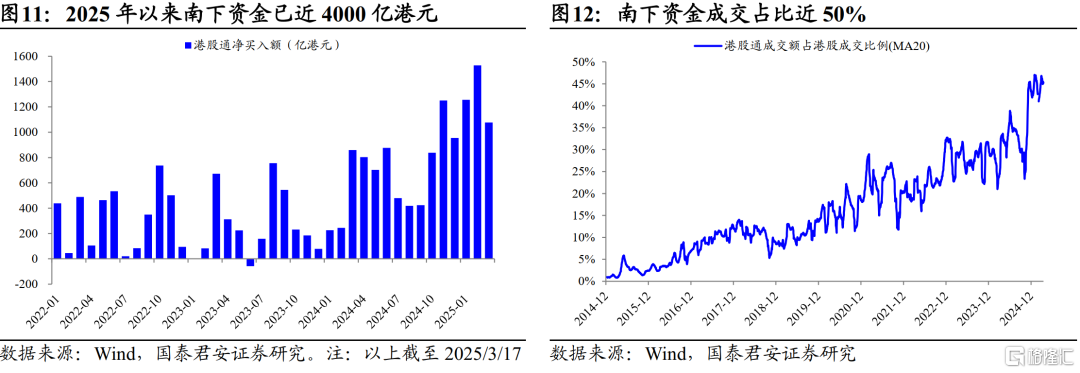

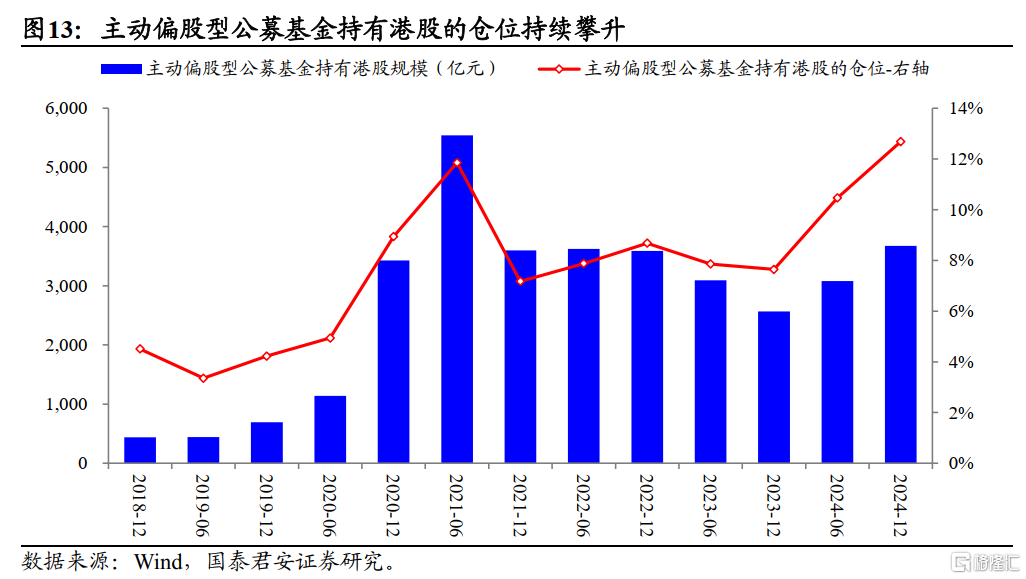

南下资金流入的背后,内资港股定价权显著攀升。2024年底,主动偏股型公募基金持有港股规模达3675.58亿元,港股整体仓位为12.7%。2025年以来,无风险利率下行,叠加政策与产业预期,南向资金持续加码港股。截至3月17日,南向资金净买入金额已经超过3800亿港元,为上一年同期的4倍以上;其中,2月单月净流入规模达1528亿港元,创下近四年以来新高。与此同时,港股通成交额占港股成交比例接近50%,已经具备对港股的定价权。究其原因:一方面,当无风险利率下降至2%以下,投资人对固定收益产品兴趣下降,资本向权益类资产转移。借鉴日本和美国的经验,当十年期国债利率降至2%以下,居民持有债券资产规模显著下降,而权益资产规模明显扩张。当前国内利率水平已落入这一区间,港股是重要的权益配置选择。另一方面,美国经济与对外政策的不确定性之下,新兴市场中尤其是港股市场具备估值安全边际与产业增长预期的双重优势。

风险提示:1)地缘政治的不确定性;2)美联储降息不及预期。

01

静态视角,金融与TMT是南下重仓

截至2025年3月17日,南下资金持仓市值4.58万亿港元,较2024年12月底上升10295亿港元,持股占港股市值比例11%。从南下投资者行业持股规模看:偏爱金融与TMT。在4.58万亿港元的南下持仓当中,行业层面来看,南下投资者持有前五的板块分别为银行8097.65亿港元(17.68%)、传媒6421.30亿港元(持仓比例14.02%)、电子4177.97亿港元(9.12%)、通信3790.23亿港元(8.28%)、非银金融2861.52亿港元(6.25%),前五大行业持仓规模占比达到55.35%,持股行业高度集中。

从南下投资者行业超低配比例看:超配电子、医药与红利板块,低配商贸零售、社服与非银等。相比于自由流通市值的标配比例(行业自由流通市值占比),截至2025年3月17日,南下投资者在行业上:电子超配3.31%,医药生物超配2.83%,石油石化超配2.70%,通信超配2.56%,煤炭超配1.15%,。与此同时,多个行业处于低配状态,其中,商贸零售低配5.41%,社会服务低配3.06%,非银低配2.51%,传媒低配2.12%,房地产低配1.52%。

02

动态来看,消费与科技净流入靠前,而具备防御属性的红利板块增量放缓

截至3月17日,南下资金2025年初以来净流入3860.16亿港元,多个行业获净增持,商贸零售与传媒领衔。具体来看,行业层面,期间净流入Top5分别为商贸零售(780.09亿港元)、传媒(656.69亿港元)、银行(591.22亿港元)、通信(262.77亿港元)、医药生物(238.02亿港元);主要净流出分别为石油石化(-25.43亿港元)、社会服务(-15.56亿港元)、建筑材料(-10.72亿港元)。值得注意的是,相较于2024年对红利的青睐(银行、通信运营商、公用事业、石油石化等),2025年南下逐步侧重于TMT与消费。

03

南下资金的信号指引:净流入具备较强的超额收益

从投资偏好来看,成长性关注度提升,一方面,成长与消费行业净流入规模边际抬升;另一方面,侧重股东回报稳定的倾向下,净流入居前的公司ROE回报显著偏高。这反映了,从投资的角度,盈利质量与成长性兼具的特征依旧是南下选股的核心风格。从选股与投资收益能力来看,具备一定的前瞻性。其中,2024年以来,“南下净流入top10/20/30”收益率中位数分别为76.19%、59.84%、53.59%,显著高于同期恒生指数表现(41.64%)。

04

南下资金流入的背后,内资港股定价权显著攀升

2024年底,主动偏股型公募基金持有港股规模达3675.58亿元,港股整体仓位为12.7%。2025年以来,2025年以来,无风险利率下行,叠加政策与产业预期,南向资金持续加码港股。截至3月17日,年内南向资金净买入金额已经超过3800亿港元,为上一年同期的4倍以上;其中,2月单月净流入规模达1528亿港元,创下近四年以来新高。与此同时,港股通成交额占港股成交比例接近50%,已经具备对港股的定价权。究其原因:一方面,当无风险利率下降至2%以下,投资人对固定收益产品兴趣下降,资本向权益类资产转移。借鉴日本和美国的经验,当十年期国债利率降至2%以下,居民持有债券资产规模显著下降,而权益资产规模明显扩张。当前国内利率水平已落入这一区间,港股权益是重要的配置选择。另一方面,美国经济与对外政策的不确定性之下,新兴市场中尤其是港股市场具备估值安全边际与产业增长预期的双重优势。

05

风险提示

1)地缘政治的不确定性;2)美联储降息不及预期。

注:本文来自国泰君安发布的《南下的势头:由防守向进攻|国君策略·专题研究》,报告分析师:方奕、黄维驰

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9531.html