引子

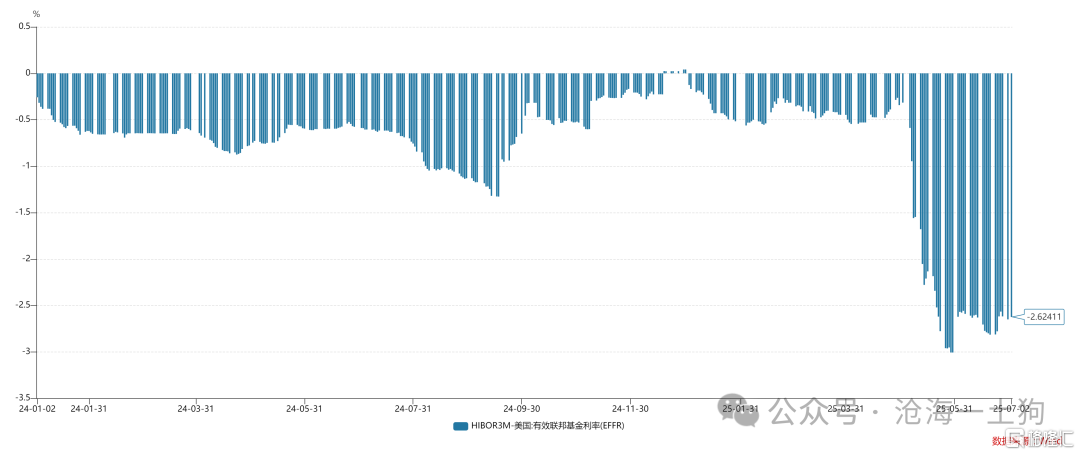

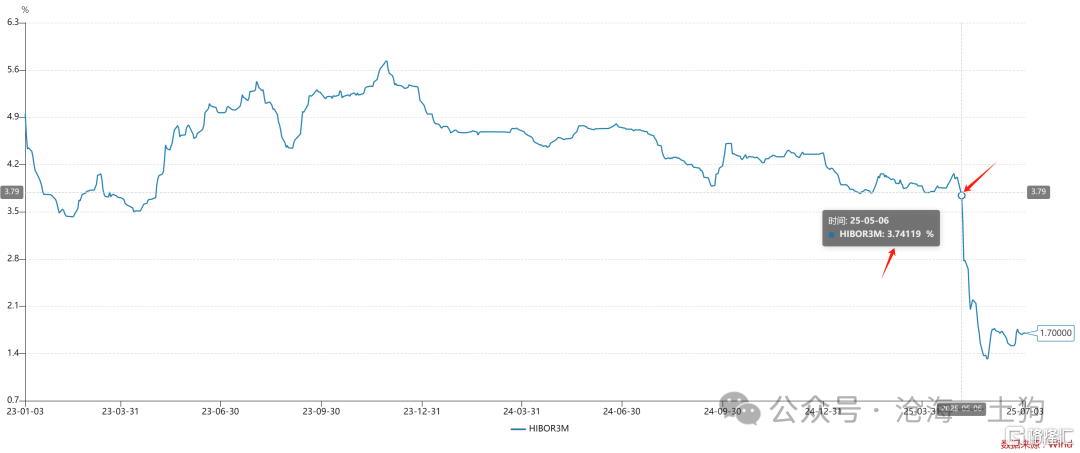

近期,很多人开始讨论一个现象——3个月HIBOR利率显著地偏离联邦基金利率。

如上图所示,5月20日之后倒挂程度显著放大,开超过了250bp,现在在262bp附近。于是,很多人就开始出来讲,香港的流动性泛滥了。

但是,5月21日至今,恒生指数仅仅上涨了1.64%,表现出高位震荡的态势,流动性泛滥了个寂寞。

于是,我们就构造出一个所谓的流动性泛滥悖论,一方面,资金利率创了近几年的新低;另一方面,股市却不涨。

资金利率和股市的关系

如果仅仅把视角局限在港股,我们会心存困惑。一旦把视角扩大到A股,我们就一下子恍然了:我们经历过很多次降准降息,也没见A股涨啊。那么,为什么到香港这边就要求我们“把资金利率低和港股上涨”划等号呢??

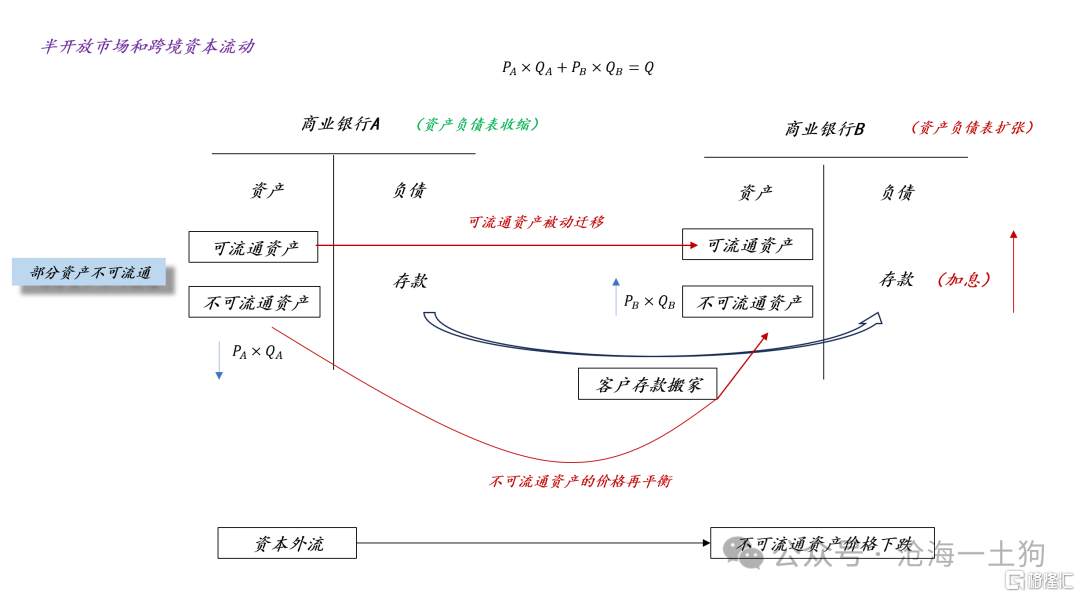

事实上,在投资曲线缺乏弹性的情况下,存单利率的走低会刺激存款外流,从而抑制风险资产的价格。

在《关于国际资本流动对房价的影响》一文中,我们已经有了十分清晰的结论了——存款外流导致国内不可流通资产价格下跌。

由于香港是一个十分开放的离岸中心,所以,港股的跨境流通性要好于A股。因此,即便香港的存款因为低利率大幅外流,但是,港股也没有下跌,只是表现出滞涨罢了。

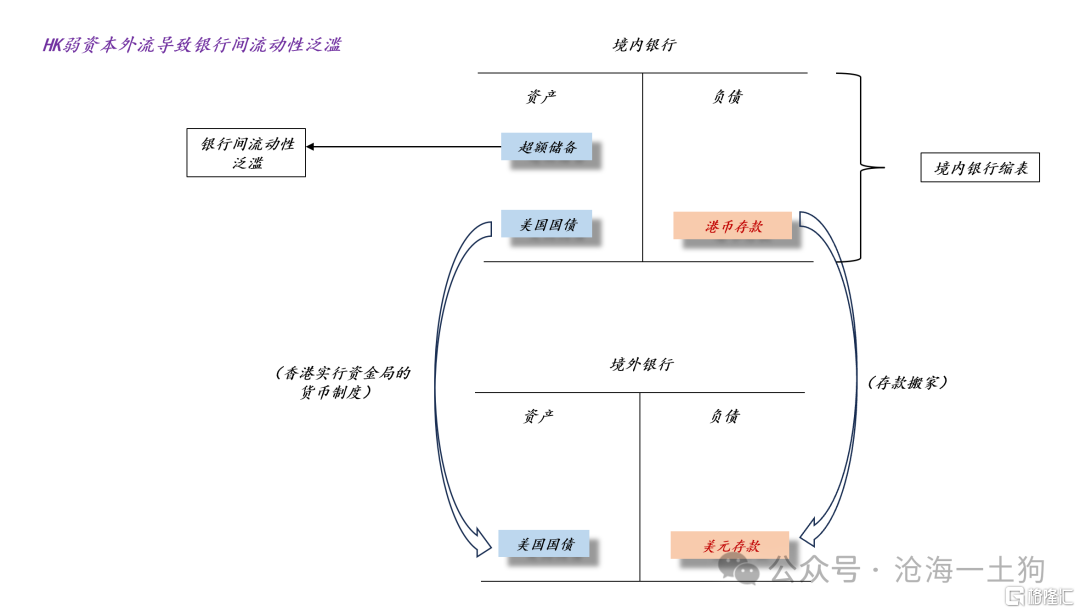

此外,存款流出导致银行间资金宽松并不是什么稀奇事情。我们刚在《关于跨境资本流入对银行间流动性的影响》一文讨论了这个现象:

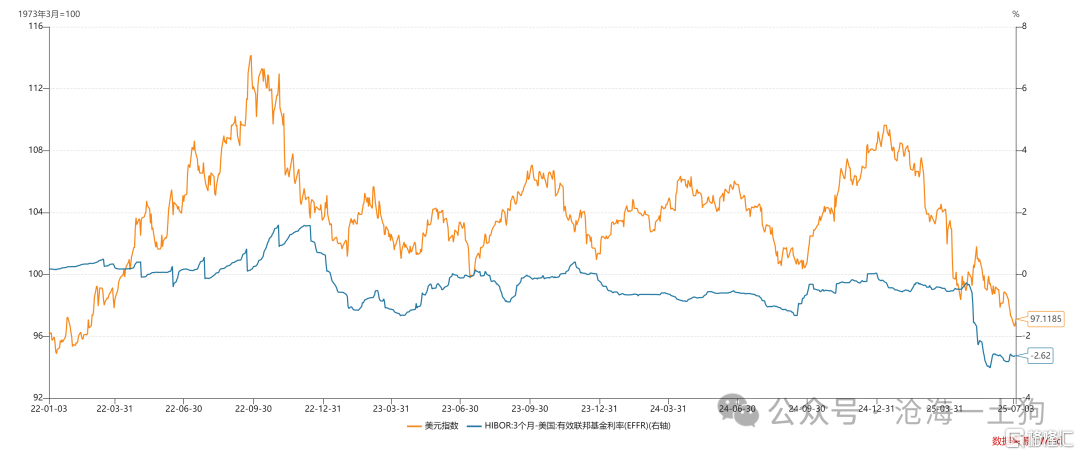

如上图所示,当资本流出HK时,港币存款会转化为美元存款;由于香港实行资金局的货币制度,所以,资产端是外汇储备跟随负债运动。当资本离开HK时,香港境内的银行集体缩表,这会导致超额储备变多,即银行间流动性泛滥。

显而易见,把3个月HIBOR利率和港股流动性等同的投资者是搞错了流动性的层次。他们期盼的是港币存款泛滥,而不是香港银行间泛滥。

最具讽刺意味的是,如果港币存款泛滥,香港银行间市场会收紧,而不是松成这个样子。

汇率和股市的关系

事实上,汇率和股市的关系才是顺的:汇率升值,股市上涨;汇率贬值,股市回落。

当港币向强方保证升值时,港股表现强劲,主要是因为有存款流入;相反,当港币向弱方保证贬值时,港股表现疲软,主要是因为有存款流出。

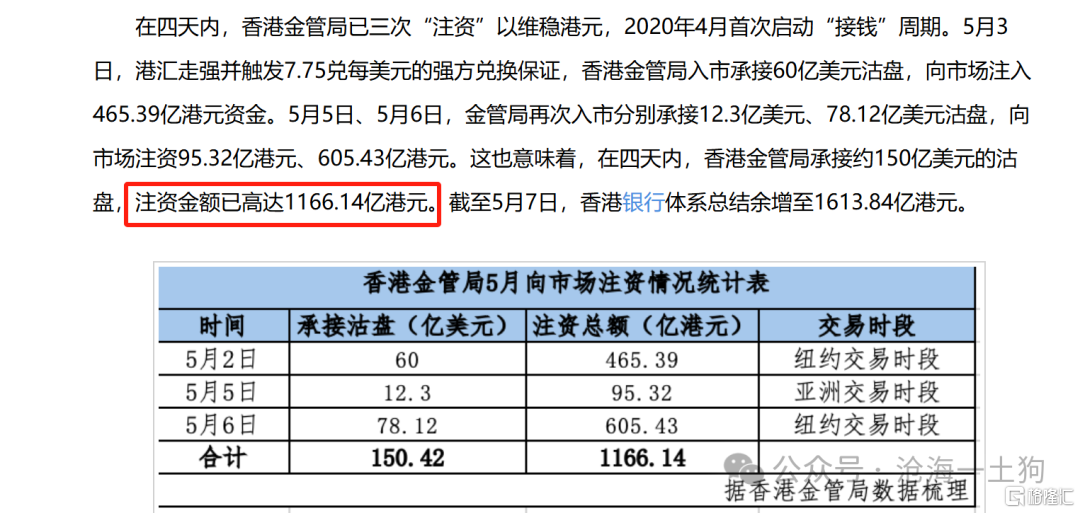

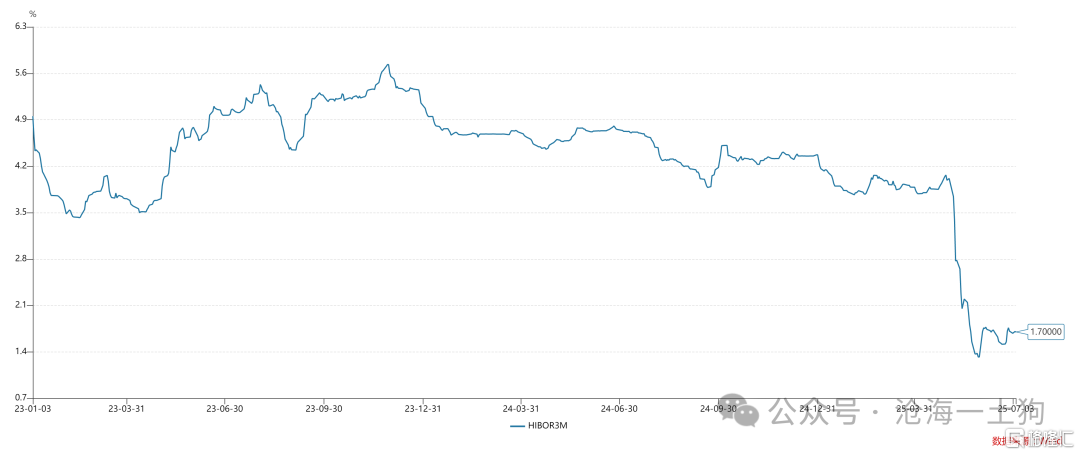

如上图所示,港币汇率的转折点出现在5月5日。

上图则是5月5日前后媒体报道的截图,四天内香港金管局释放了1166亿港币的基础流动性。

这导致香港银行间流动性十分充沛,3个月HIBOR回落至3.74%。如果外资继续保持强劲的流入势头,那么,3个月HIBOR能在3.74%附近稳住。

但是,外资选择了撤离,于是,港币汇率从强方保证向弱方保证快速进展。外资的撤离导致香港银行体系快速缩表,这又导致了金管局所投放的天量流动性显得更多,几乎是大水漫灌了,3个月HIBOR一度回落至1.32%附近。

也就是说,极低的3个月HIBOR利率有两方面的成因,一、金管局所投放的天量基础货币;二、外资开始撤离。

这也解释了1.32%的3个月HIBOR和香港股市滞涨之间的矛盾,外资撤离既压低了3个月HIBOR利率,也拖累了港股进一步上涨。

货币局制度下对外资行为的调节

综上所述,我们就能把整个事件拼成一个完整的拼图,并得到两个潜在解释:

一、金管局被汹涌的外资晃了一下,基础流动性投放过猛,所以,后面回笼了一部分流动性;

因港元汇价纽约交易时段触发联系汇率机制下7.85港元兑1美元的弱方兑换保证,香港金融管理局(简称“香港金管局”)2日宣布向市场卖出美元、买入港元,涉及200.18亿港元,香港银行体系总结余于7月3日将降至1441.75亿港元。

二、金管局担心外资流入过猛,冲击境内金融体系,所以,靠天量的基础货币投放止住了外资流入的势头,让外资从流入转为流出。

我更倾向于第二个解释,通过降息避免热钱过快流入是标准操作。

最近,由于地缘政治形势紧张,大量的资金涌入瑞士,瑞士法郎快速升值。为了遏制热钱流入,瑞士央行进一步降息25bp至零利率。

2025年6月19日瑞士国家银行(央行)将政策利率下调25个基点至0%,6月20日起生效。

然而,香港所采用的是资金局货币制度,所以,不存在一个官定的政策利率。但是,金管局可以通过超量的投放或者回笼来影响外资行为。所以,拉长时间来看3个月HIBOR利率对联邦基金利率既有正偏离也有负偏离。

结束语

最后,我们回归操作层面的东西,会有以下几个结论:

1、港币升值对港股是好的,这是最明确的关系,因此,港股重拾向上动能需要港币往强方保证进展;

2、3个月HIBOR利率并不是一个观察港股流动性的良好指标,这是因为外资流出会导致HIBOR利率下降,外资流入会导致HIBOR利率上升,这会把人搞得晕头转向;

3、事实上,金管局天量投放基础货币是一个利空,不要把它当成利好,他们实际上在抑制热钱流入;

4、当市场走势和所谓的理论发生冲突时,要相信市场,错的多半是那些似是而非的理论;

5、悖论往往来自于对某一个事物认知不足;

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33436.html