摘要

二季度货币政策例会印证“价格信号”淡化。

二季度货政例会通稿中,“择机降准降息”替换为“灵活把握政策实施力度和节奏”。我们认为新措辞更偏中性,一方面对应第一轮降准降息落地后,或要避免市场在短期过度交易双降,另一方面,也符合当下克制使用总量货币政策工具的调控思路。

2025年央行延续对货币政策框架进行优化,不仅是在宽货币层面相对谨慎,在流动性投放层面,淡化价格信号的方向也较明确。

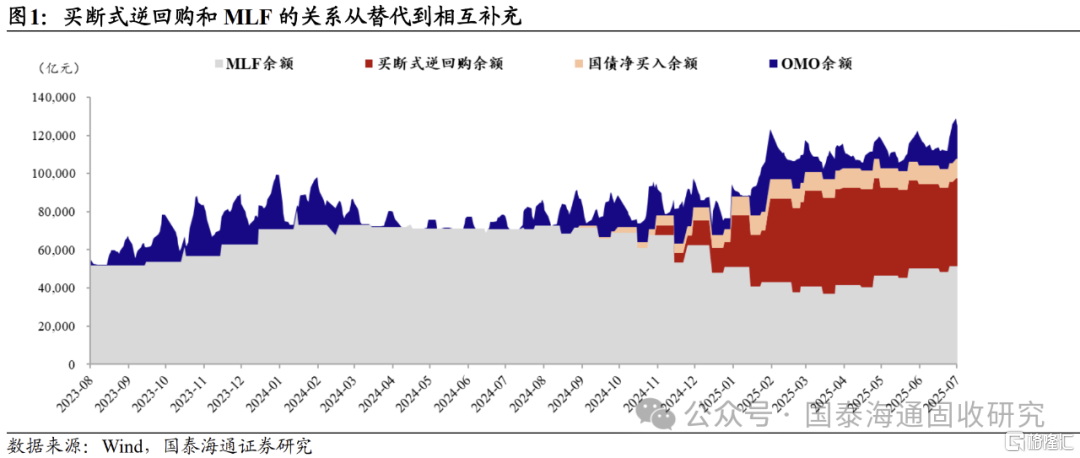

自2024年中至今,央行在流动性调节思路上持续微调,将政策利率和一般性的流动性投放工具做区分,前者重在引导市场定价,后者重在影响资金供需,平抑过度波动,买断式逆回购和改革后MLF均为“央行定量,市场定价”,且功能互补。

决定克制降息的是货币政策的行动边界。

克制宽货币的背后是货币政策的行动边界,从总量货币政策的操作思路来看,我们认为当下最重要的是两点:

一是体现稳增长中的站位,货币政策的角色是推动实体经济融资利率下行;

二是维护金融体系平稳运行,核心是稳银行息差,避免长债利率过低是重要的中介目标。

上述两点行动边界对应了2024年中以来的货币政策框架调整和降息节奏。

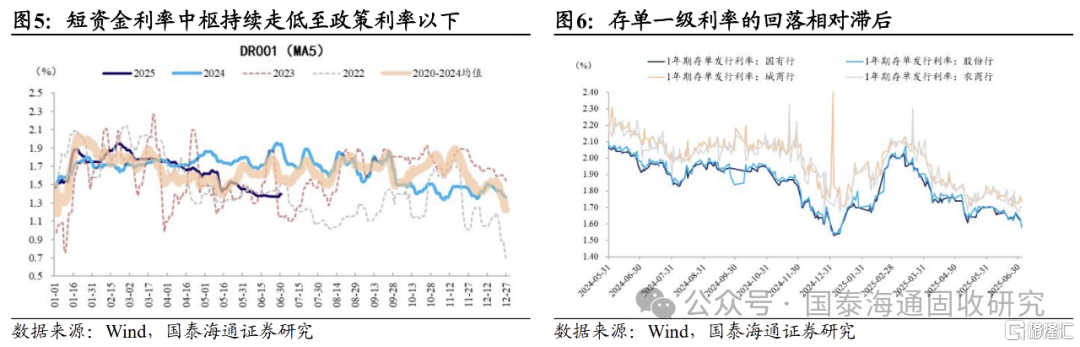

如何看存款搬家在当下阶段的特征?

存款搬家的核心逻辑是“收益差”,国内负债搬家的长期方向有确定性,但短期的节奏会受到多种因素的影响。

存款搬家在当下阶段有三点主要的特征:(1)债市利率是制约存款利率调降的重要因素;(2)权益市场表现对资金出表节奏的扰动大;(3)资金出表的影响或并不集中。

中长期流动性投放机制的两点重要调整:

5月初双降落地之后资金宽松的兑现节奏平缓,是流动性调节框架修正后的机制变化导致,背后是中长期流动性投放向市场传导中的两个典型变化:

(1)第一个变化是在降准层面,降准释放资金的机会成本并不低。关键在于当前法定准备金利率依然保持在1.62%,并未跟随广谱利率调整。

(2)第二个变化是中长期投放定价与政策利率变为“软连接”,中长期流动性投放成本既可以先于政策利率下行,在政策利率调降之后,中长期流动性投放成本的下行也可能偏慢。

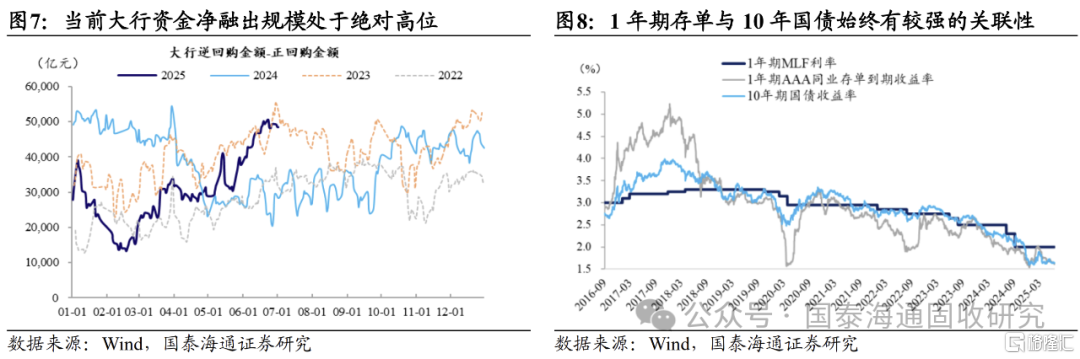

长债利率能否向下突破的核心或在1年期存单。

我们认为如果1年期存单利率能进一步突破前低,甚至到1.5%附近,10年期国债利率有望向下突破。7月初建议继续紧盯长存单,博弈跨季后的资金宽松。

存单利率持续下行,牵引10年期国债利率主要有两点逻辑:

(1)一是存单利率兼具资金和预期属性,存单走低印证资金长期宽松,负carry担忧缩减后,长债利率向下突破的空间打开;

(2)1年期存单与10年国债始终有较强的关联性,在MLF改革前,1年期存单利率和10年期国债利率均以1年期MLF利率为锚,底层逻辑是资产端的比价以及负债端对债市资金机会成本的反映。MLF利率退出历史舞台后,存单与国债定价的关系或依然成立。

在货币政策操控框架调整之后,短资金利率先下,长资金利率后下可能会成为常态,我们认为存单大概率会持续下行,并带动长债利率向下突破。

风险提示:流动性超预期收紧;经济修复大幅加速;债券供给放量。

注:本文来自国泰海通证券发布的《“软连接”下的政策利率和资金利率——年中货币政策展望》,报告分析师:唐元懋、杜润琛

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33450.html