7月22日,A股两大核电巨头相继宣布,参股投资中国聚变能源有限公司。其中,中国核电拟投资10亿元,交易完成后将持有该聚变公司6.65%的股权;浙能电力则计划投资7.51亿元,以获取其5%的股权。

两大核电巨头押注“人造太阳”

周二晚间,中国核电与浙能电力同步披露了参股中国聚变能源有限公司(下称“聚变公司”)的计划,这场有多家机构参与的增资行动,将为这家中核集团全资子公司注入新动能。

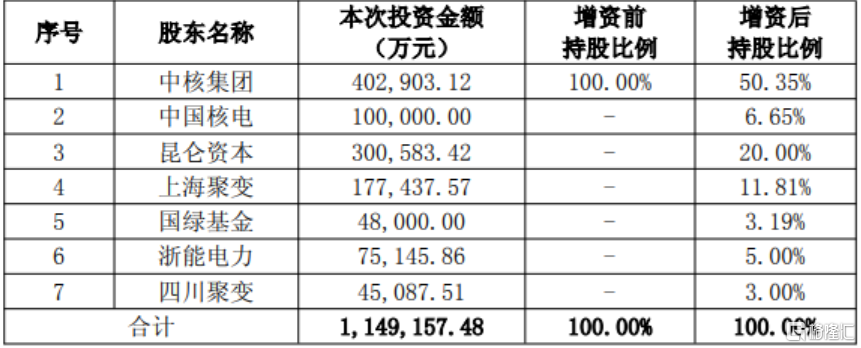

根据中国核电公告,公司拟以10亿元参与此次增资。本次交易整体规模颇为可观,中核集团将携手中国核电、昆仑资本、上海聚变、国绿基金、浙能电力及四川聚变,共同以1.0019元/注册资本的价格,向聚变公司投资约114.92亿元,认购其新增注册资本114.69亿元。

对于此次布局,中国核电明确表示,此举是为响应国家未来产业战略,落实核能“三步走”战略,旨在进一步巩固中央企业在我国聚变产业的核心主导地位,同时体现公司在推进国家能源结构转型和促进清洁能源发展中的使命担当,更为未来聚变堆商业化应用提前铺路。

不过,中国核电也发出警告:可控核聚变技术目前仍处于发展阶段,不仅需要长期研究和大量资金投入,其技术突破结果也存在不确定性。基于该技术研发难度高、产业化周期长的特点,投资聚变公司在短期内实现盈利的可能性较低,甚至存在商业化落地失败的风险,这一点需投资者重点关注。

浙能电力同样有着相似的考量,希望通过前瞻性布局核聚变能源领域,在能源转型进程中持续保持竞争力。该公司同日公告称,拟投资7.51亿元,获取聚变公司5%的股权。

值得一提的是,这两家企业并非首次合作。过去12个月内,双方曾共同增资中核汇能有限公司,此次再度联手投资聚变领域,无疑进一步加深了彼此在新能源赛道的协同关系。

可控核聚变板块热度不断攀升

中国核电与浙能电力的参股逻辑虽各有侧重,但都透露出对核聚变领域前景的坚定看好。这种认可,在资本市场上已有所体现:2025上半年,可控核聚变板块在A股市场中表现活跃,累计涨幅达41.78%,跻身上半年A股十大热门板块之列,中洲特材、合锻智能、哈焊华通等个股年内均实现股价翻倍。

而市场的热度居高不下,背后是技术研发和政策的双重强劲支撑。

资料显示,可控核聚变指的是可控的、能够持续进行的核聚变反应,其目的是实现可控、清洁、高效的能源生产,相关装置也被形象地称为 “人造太阳”。

今年以来,我国在可控核聚变技术研发领域捷报频传。1月,中国全超导托卡马克核聚变实验装置(EAST)成功实现超过1亿度1066秒稳态长脉冲高约束模等离子体运行,创造新的世界纪录,标志着我国聚变能源研究从基础科学迈向工程实践的重大跨越;3月,中国环流三号(HL-3)首次实现原子核温度1.17亿度、电子温度1.6亿度的突破,综合参数大幅跃升,推动中国可控核聚变向工程化应用再进一步;此外,7月18日,中国首台商业化直线型聚变装置实现等离子体点亮,也标志着我国在可控核聚变商业化探索上的又一突破。

同时,我国在可控核聚变领域的政策支持也十分有力。2022年起,国家将可控核聚变纳入“十四五”国家战略性新兴产业发展规划,2023年国务院国资委将其列为未来能源重要方向;今年4月,国家能源局综合司副司长张星明确表示,将大力支持核聚变等前沿技术研发攻关。这一系列政策为可控核聚变产业营造了良好发展环境,推动我国在该前沿领域不断突破。

市场对核聚变领域的前景也作出了积极预测。国际原子能机构预计,2030年全球可控核聚变市场规模有望达到4965亿美元,2050年或突破万亿美元。

展望后市,长江证券认为,目前核聚变的发展仍处于探索阶段,电源参数要求并未形成统一标准,而且技术壁垒远高于普通电源。相关电源企业在该领域已深耕多年,通过参与研发项目积累了技术经验,成功中标了国内和国际核聚变装置的采购项目,并且逐步建立起先发优势。随着越来越多的资本涌入核聚变赛道,以及国内多个核聚变装置启动招标,获得先发优势的企业有望充分受益于核聚变的景气赛道,建议密切关注后续中标结果以及竞争格局的变化情况。

中信证券表示,观察到三代核电行业受益于自主可控能力提升、衍生领域不断突破、出海预期及项目建设周期等综合因素影响,板块内公司业绩有望迎确定性高增。同时相关的可控核聚变行业政策信号积极、融资规模提升、装置建设加速、技术进展明显,大额订单的逐步落地进一步明确了行业成长性。对核电和聚变产业链高度看好,保持坚定地积极推荐。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37823.html