近期港股市场向上突破,朝我们在#谁在主导港股行情?中给出的乐观情形演进(恒指26,000)。大家普遍关心是否可持续?是应该加仓、还是获利?我们的看法如下:

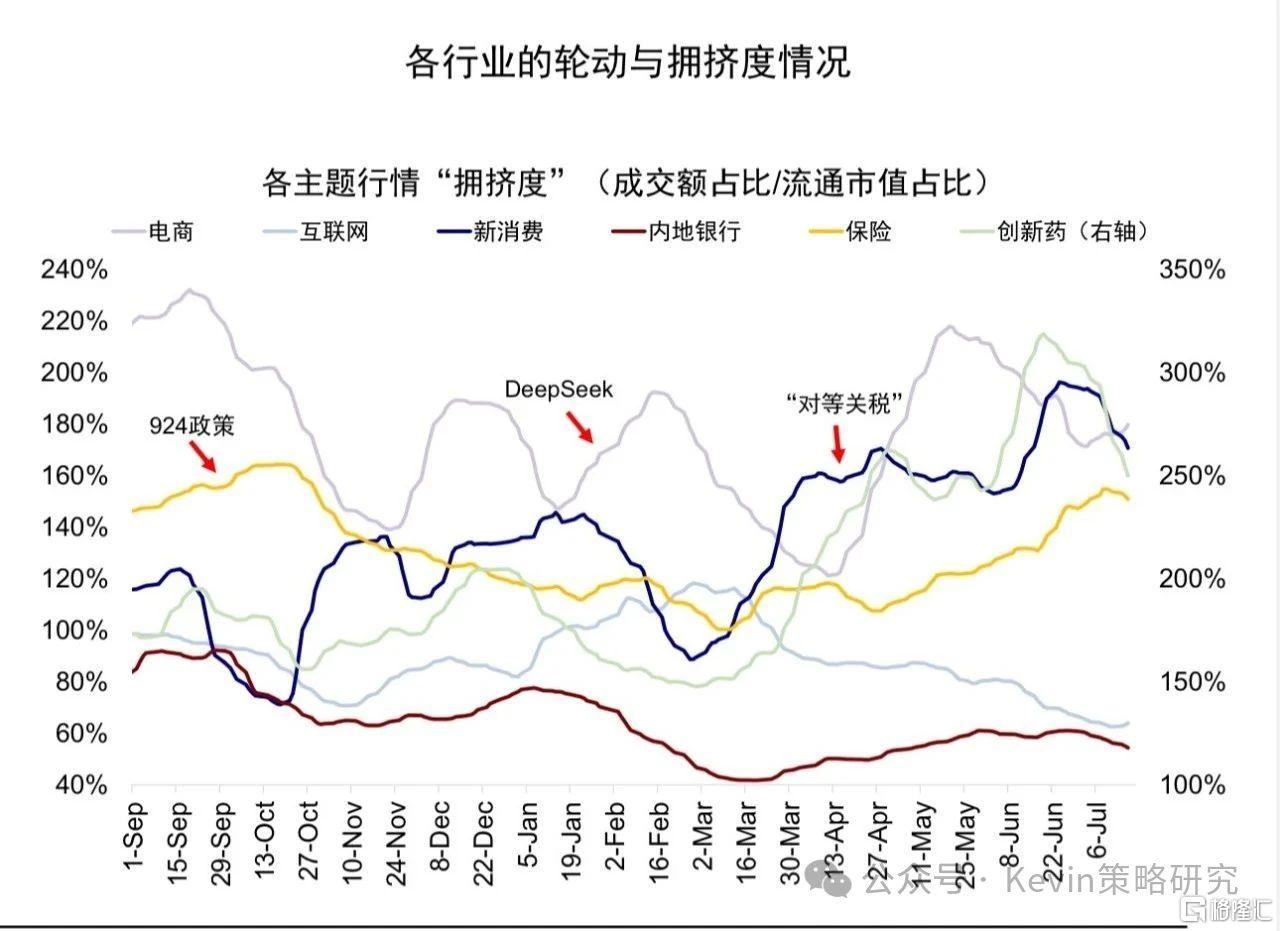

1️⃣ 驱动突破的因素有两个:一是4月后跑输的互联网反弹(得益于H20芯片及外卖战降温),故恒科强于恒指(恒指“含科量”40%),二是反内卷和雅江水电对建筑、建材、机械等周期推动,使恒指也没大幅落后。相反,新消费回调。

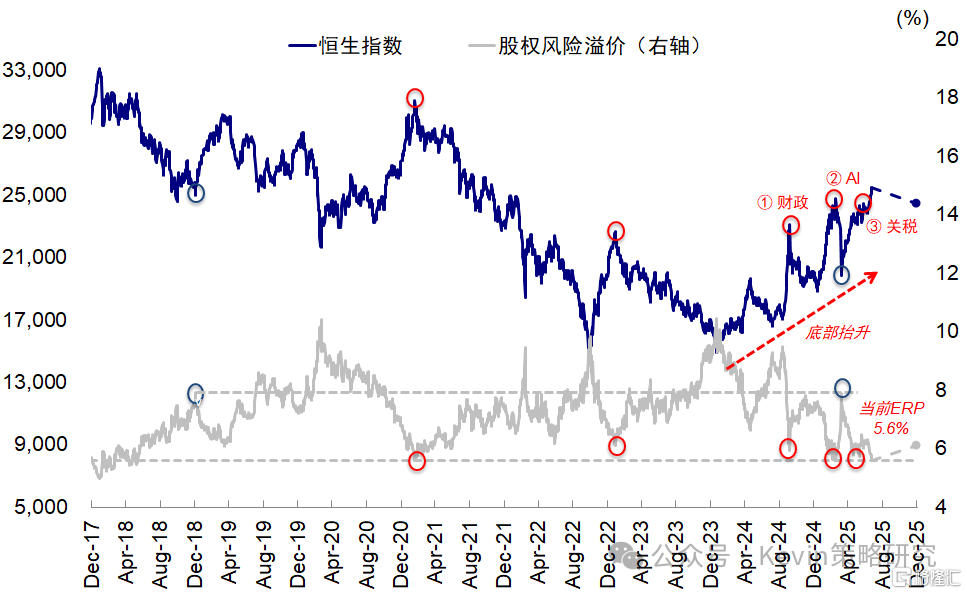

2️⃣ 从点位上看:恒指风险溢价已降至5.6%,低于3月和去年10月水平。拆分开,老经济(银行与周期)大幅低于3月底,甚至低于21年地产周期高点时水平。新消费和创新药溢价也处于低位,与4月后作为上涨主力特征一致。相反,互联网溢价仍高于3月底。因此,若假设互联网溢价回至3月低点,其他不变,对应恒指26,000左右。

3️⃣ 看似强劲的指数,本质还是结构市:去年底以来经历了924、AI和关税后的三轮行情,每一轮作为领头羊的行业都不同,这意味着,如果不能准确把握结构,如一季度没有互联网,二季度都是互联网,现在还是新消费,就无法得到看似强劲的涨幅。

4️⃣ 持续性如何?要承认,流动性和情绪驱动的行情会比基本面测算的位置高,精准测算是困难的,目前技术指标也没到最极端。政策和产业因素并非没效果,但市场一开始总会“想得更多”,进而导致透支:924如此,1-3月“东升西降”叙事如此,4月后一定程度上也是如此,本质上没有太大区别。

但好处在于:流动性充裕、底部有支撑 #2025下半年展望:资金盛与资产荒,这两点加上市场总会透支,促使我们仍认为:在亢奋时追,不如在低迷时买和提前埋伏更好,亢奋的板块如能在高位锁定部分利润,也可避免损失,3月AI行情就是典型。

5️⃣ 那该如何配置?从“低迷时买和提前埋伏好于亢奋时追”的思路出发,我们在 #谁在主导港股行情? 中的建议基本得到兑现:1)分红侧可适度从银行切到保险;2)成长侧可以从透支的新消费切到AI应用(游戏互联网、短视频、软件等)、机器人与零部件,创新药短期也有些透支但长逻辑仍在,所谓“新哑铃”,原则是在合理的位置买长期正确的板块。

至于周期,较低筹码+政策催化带来可观交易行情,但持续性要观察:1)政策“反内卷”决心,2)需求侧更重要,2015年供改最终也是得益于2016年棚改带来的居民部门大举加杠杆逆转通缩周期。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37866.html