在解决美元信用问题上美国确实玩出了“新花样”。如果说我们在上一篇中讨论的修改监管规则、释放商业银行需求(松绑SLR)还属于常规操作,那么深度捆绑稳定币则是另辟蹊径的一笔。这里我们先给结论:用绑定稳定币化债是解不了“近渴”的“远水”;“野心”不小。

但利用加密货币这个与传统资产相对独立的新资金池来化债确实称得上GENIUS(天才,恰巧是稳定币法案的名字),不得不承认在金融创新方面美国确实走在前列。

稳定币能不能解决美债的问题?我们认为这背后有两个维度:一个是短期内比较直接的逻辑,除了在监管上最直接的要求外,还有把自己和“对手”绑在一起的意味;另一个则是偏中长期、且更间接,通过巩固全球美元体系来支撑美元信用,进而稳定美债,同时应对人民币国际化等去美元化的挑战。

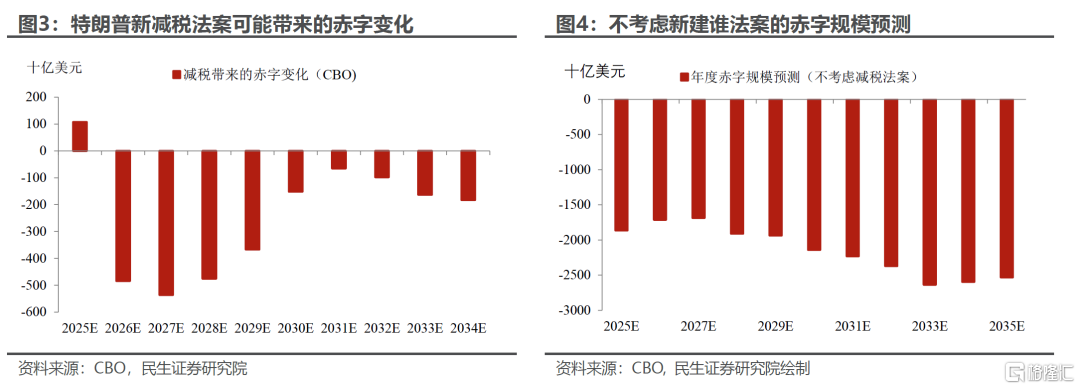

目前已经通过美国参议院银行委员会审议的GENIUS法案特别规定在其监管内的稳定币,必须保持1:1等值的储备资产,确保随时可以赎回。而对储备资产的限制极其严格,美元计价、期限短、信用好,仅包括美元现金、受存款保险保护的活期存款、93天内到期的美国国债以及其作为抵押的隔夜回购,以及仅投资上述基础资产的货币市场基金。

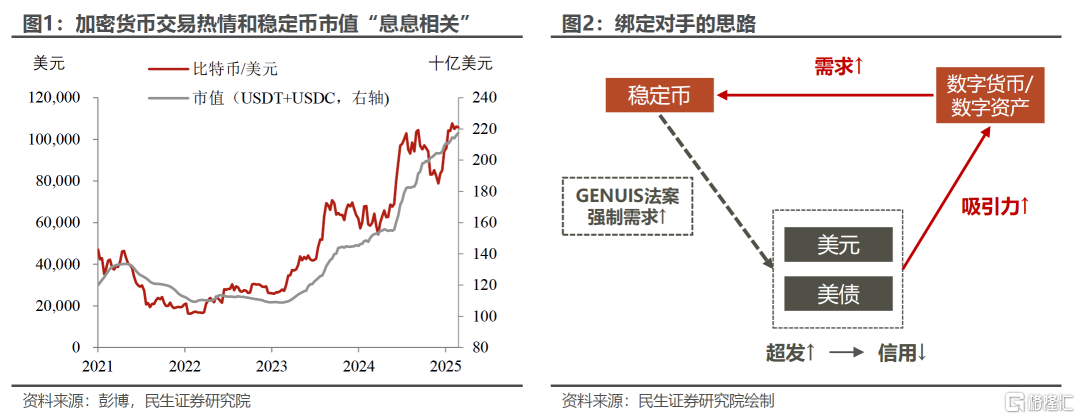

当前市场上美元稳定币的绝对优势(截至2025年4月,美元稳定币的市值在锚定法币的稳定币总市值中占比超过99%)——稳定币的市值越大,它对于高质量美元资产的需求也“水涨船高”。稳定币市值的增长主要会来自于两个方面:

一是对于数字资产的投机、投资或者保值需求。极可能落地的新政策禁止稳定币支付利息和收益,进一步确立了稳定币在日常加密货币的交易中类似代币的作用。最常见的例子是,当有人想要将加密货币兑换成法币时,就需要相应匹配一个从法币换成比特币的需求,虽然有交易所在中间撮合,但这种需求的匹配是需要消耗一定时间的。在稳定币这种代币交易方式出现后,交易方便快捷了许多。其他加密货币先交易成稳定币(币值与一美元基本恒定),既可以用稳定币交易其他货币,也可以找稳定币的发行机构兑换成美元现金。因此稳定币的主要发行需求就是加密货币平台的流动性和交易需求。

二是使用稳定币参与国际贸易结算的新增需求,由于稳定币交易的快捷(绕开银行等传统金融机构)、低成本,稳定币在日常交易、尤其是跨境交易中拥有不小的空间,例如最近在美国,沃尔玛、亚马逊等跨国零售巨头已经开始考虑发行自己的稳定币,既可以便捷交易、又能节省每年数十亿美元的银行服务成本。

而5月美国参议院通过有关稳定币的《GENIUS》法案,试图将美元、美债反向绑定法币时代最大的对手之一——去中心化的数字货币。颇有一种“打不过就加入”的意味:这样就会带来“美元信用过度扩张——数字货币兴起——稳定币需求上升——美元、美债的需求上升”的逻辑链条似乎就顺理成章。

从这两个维度去看,稳定币依旧不是美国债务的答案。

第一个维度,我们看看与国际支付无关的稳定币原生需求能否推动其购买的美债数量大幅上升。

要回答这个问题首先要回归稳定币诞生的背景和其原本要解决的问题。数字货币出现的主要目的原本就是对不断超发的法币系统的“反抗”,两者天然是敌对的(以比特币为例,其总数就是确定的,生产力如果提升,它和黄金一样是有通缩属性的)。所以,数字货币就像是法币这块“大陆”之外的一个“岛屿”。两者之间的流动性交换是隔着“物理限制”的。

交易所为两者之间的流动性交换提供平台,有点像摆渡于法币和数字货币之间的“货轮”。但这种“货轮”的承载能力是有上限的,如果出现单笔数额较大的“跨海运输”(法币与数字货币的互换),交易所就“爱莫能助”了。这个时候稳定币就应运而生,它等于在两片陆地之间架起了一条运输大宗的专线通道。

“大宗交易”可以先通过发行方换成稳定币,再由发行方负责承兑成另外一边的货币。那这种专线“运输带宽”就取决于大宗物流运输的需求量。这种需求和数字货币这个“岛屿”的体量基本成正比。过去五年这个体量大致膨胀了10倍,确实稳定币的需求也同步放大。

但随着数字货币“岛屿”的体量已经超过3万亿美元(逐渐接近全球第四大经济体日本的年GDP水平),后续想要再以之前的速度增长难度很大(否则总市值会在五年内超过美国2024年GDP,同比意味着比特币的币值可能破百万美元/枚)。因此,稳定币单纯依赖原生需求扩张的速度大概率要减速。简言之,在这个维度上,稳定币可能还会多买美国国债,但多买的数量短期很难指望到能搞帮美国化债的水平。

此外,我们还要注意的是这种专线并不是只有美国内能建,其他经济体稳定币的发行加速也可能会分走上述这种“跨海大宗交易“的需求。此举会让数字货币市值整体上升的红利不被美国独占。

第二个维度,我们试着测算一下稳定币对国际计算中法币的替代效应。

我们可以做一些简单的计算,从历史经验看,比特币每升值1000美元,以USDT和USDC为代表的锚定法币的稳定币市值上涨约10亿美元(当然由于GENIUS法案禁止稳定币支付收益,一定程度上会削弱稳定币的需求),相当于增加等量的美元资产需求,其中短期美债大致占比在50%至60%、对应5至6亿美元。此外,如果单纯从交易支付需求来计算,根据财政部的算法,如果稳定币交易量占全球外汇即期交易量的占比由每年上升1%至2%,大致对应每年2000至4200亿美元的规模上升,带来大致1000亿至2500亿美元的短期美债需求。

当然这完全不能解决美债的问题。核心的点就在于稳定币的底层资产是现金和短期债券,而当前美债市场当前最缺的就是中长久期的需求。解决方法无非两条:一是以后美国财政部以发短债为主,那每年规模恐怖的展期量不是美国和市场能够承受的;二是将中长债强制纳入稳定币的底层资产,这会使得稳定币不再稳定,在久期错配的情况下,稳定币很容易出现兑付问题。

当然如果我们从中长期战略布局来看,绑定稳定币算是美国对黄金需求以及人民币国际化的一次尝试性反击。GENIUS法案最大的影响在于,奠定稳定币“支付功能“的法律基础。而对于全球性的货币而言,最重要的其实不是储备中占比是多少,而是跨境交易和支付的能力有多大。尽管最近几年美元在全球外储中的占比下降,由2023年的59.8下降至2024年的57.8%(也不低)。但美元全球融资和跨境交易中仍占主导地位,2024年全球国际债券存量中美元计价的占比仍高达65.4%,比2023年高0.2个百分点,而在全球外汇交易中占比更是高达88%。

稳定币在跨境交易中最大的体现在两个方面:一是可以明显降低交易成本、通过区块链提高交易效率;二是可以提高可获得性,发掘海外潜在的美元需求。尤其是对于那些社会动荡、通胀高企或者存在严格外汇管制的经济体。通过稳定币可以再次加强美元体系的全球粘性,应对黄金扩张、以及中国人民币国际化下“推进中央数字货币+扩大货币互换”的战略。

综上所诉,至少短期内,稳定币并不能救美元信用于水火。美元的问题在于弄清楚对手方,不考虑美国本土和民间的喜好,单单是海外的官方储备可能就够美元提心吊胆。

稳定币和黄金的区别在于,一是它的供给同样可能失控,缺乏客观的约束机制;二是它并不被全球认可为可靠的储备资产。极端情况下,稳定币能接住海外美元储备的抛售吗?确实近年来稳定币的市值快速上涨,当前已经超过2400亿美元,但与全球美元储备相比还相差较远,截至2024年第二季度,全球“探明”的官方美元储备就有约6.7万亿美元。

也许时间可以解决问题,但是至少最近几年稳定币并不能真正稳定美元。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

注:本文为民生证券2025年6月18日研究报告《贝森特“化债”的招靠谱吗?(二):稳定币在押注什么?》,分析师:邵翔S0100524080007;林彦S0100525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32719.html