摘要

事件:6月27日统计局公布5月工企效益数据,工企营收累计同比2.7%、前值3.2%;利润累计同比-1.1%、前值1.4%。5月末,产成品存货同比3.5%、前值3.9%。

核心观点:利润大幅回落,主因成本、费用压力“双升”,短期利润修复不确定性仍较大。

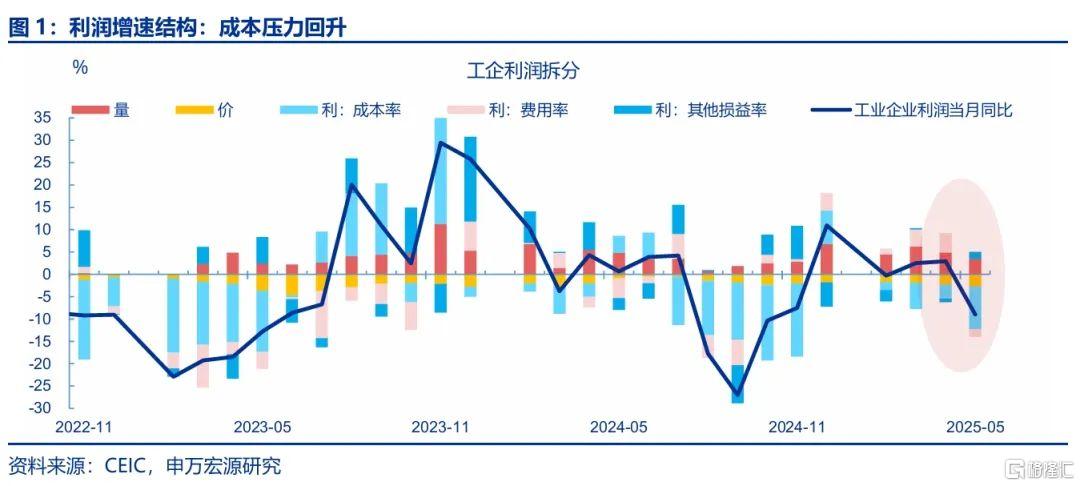

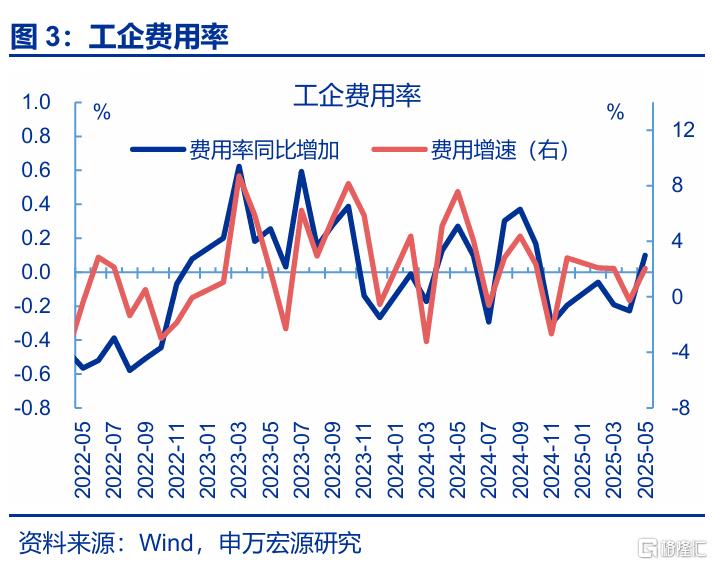

5月利润增速出现大幅回落,主要源于成本、费用压力增大,同时营收对利润增速的贡献也有回落。5月,工业利润当月同比大幅回落11.9pct至9%。拆分结构看,利润率大幅回落主要是成本、费用压力增大,后两者对整体利润同比的拖累分别上行6.5pct至-9.7%、5.9pct至-1.7%。营收方面,PPI跌破-3%的背景下,实际营业收入对利润增速的支撑也有回落,当月同比下行1.2pct至4.2%,对整体利润增速的贡献回落至3.4%。

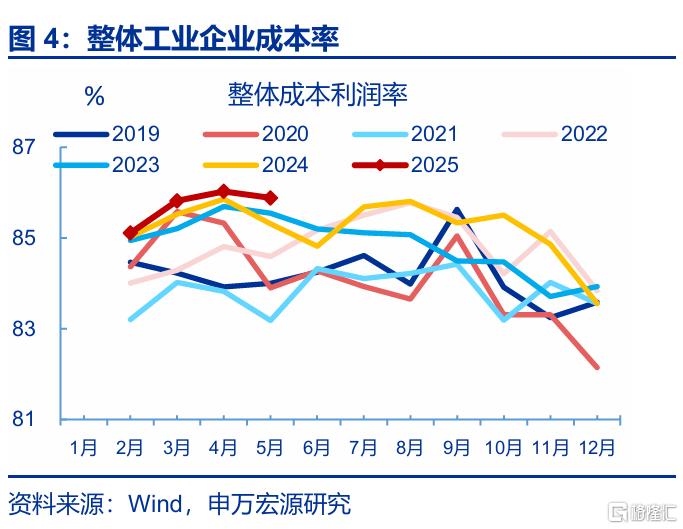

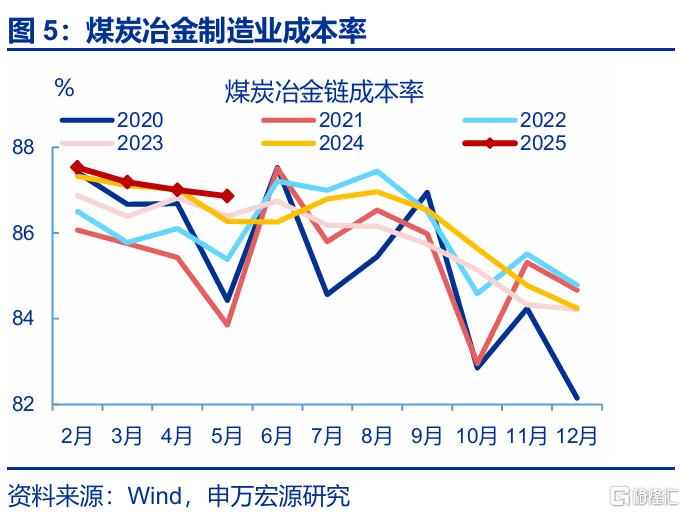

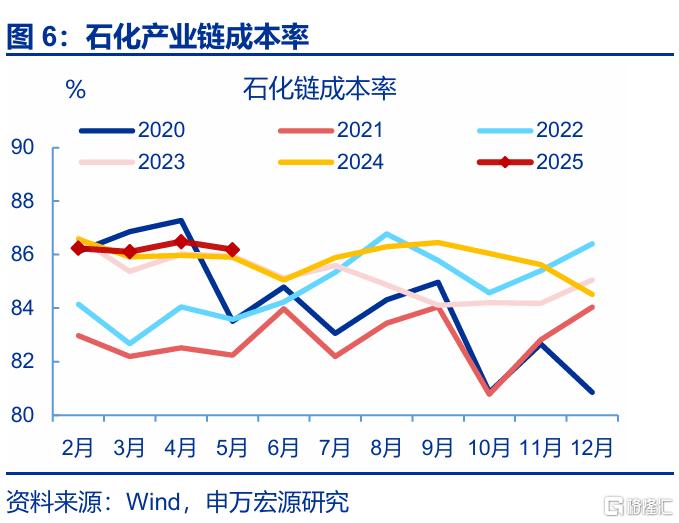

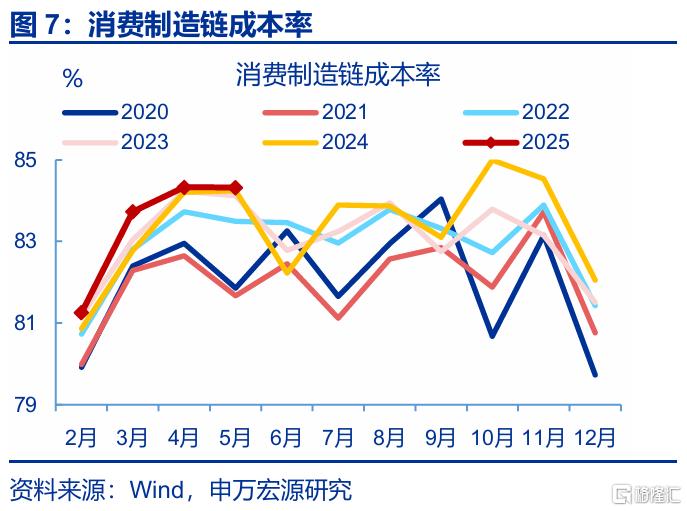

5月成本利润率整体偏高,结构上是煤钢价回落令煤炭冶金链上游成本率上行幅度超过下游改善程度。5月,工企成本率85.9%,同比上行40bp。结构上,煤炭冶金链成本率同比由上月-1.5bp上行至59bp。其背后是国内煤钢价回落,虽然令煤炭冶金产业链下游成本率回落,但上游成本率明显回升。下游消费制造业成本率也偏高(84.3%)。相比之下,石化链成本率较前月有所改善,5月石化链成本率为86.2%,同比较前月回落22.2bp。

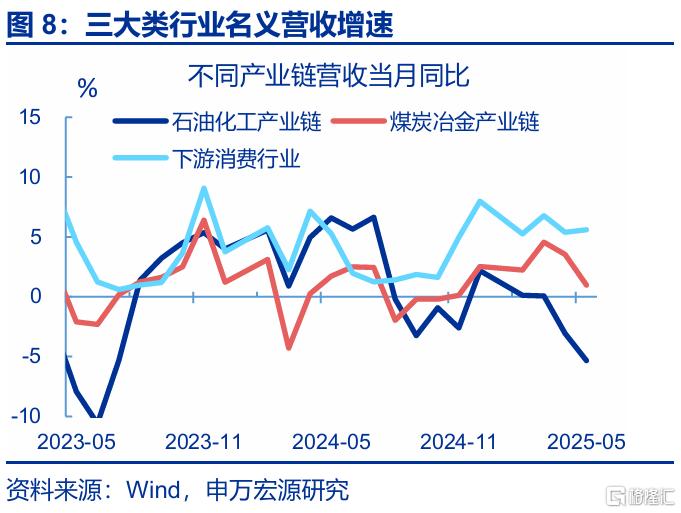

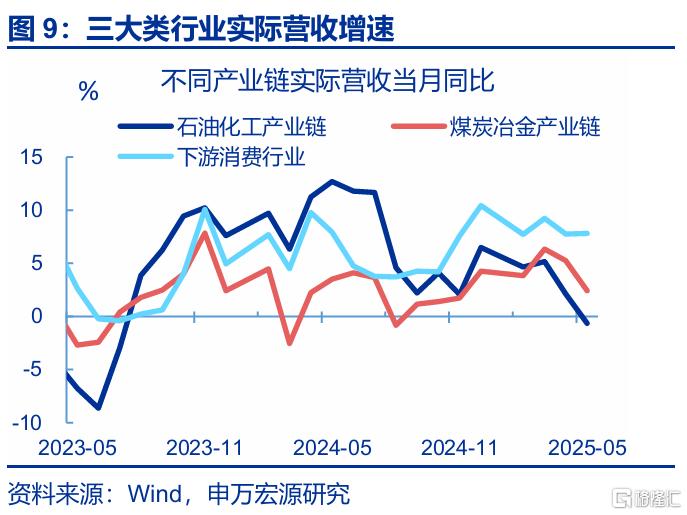

5月整体营收也有走弱,其中受设备更新退坡、地产基建回落的拖累,煤炭冶金链营收降至负区间。5月PPI偏弱下,实际营收增速回落1.2pct至4.2%。分产业链看,煤炭冶金链在设备更新及地产基建走弱的拖累下,实际营收增速较前月下行2.8pct至-0.6%。石化产业链实际营收也有较大回落,当月同比分别较前月下行2.8pct至2.4%。相比之下,内需支撑下消费制造链营收小幅回升,当月同比较前月上行0.1pct至7.8%。

展望后续:煤钢价或仍回落,扰动煤炭冶金链盈利;加之中下游产能利用率偏低,短期内利润修复仍有较大不确定性。通常而言,利润偏弱的并非是营收走弱,反而是成本对利润构成持续的负贡献。5月传统基建、地产进入施工淡季,设备更新周期也逐步进入退坡期,煤炭冶金链成本率保持高位;中下游产能利用率偏低,令消费制造链成本压力也较大。往后看,内需持续修复下,企业盈利回升的长期趋势不变;但短期来看,煤钢价回落,煤炭冶金链营收可能承压;且出口也面临较大下行压力,预计短期内工业利润修复存在波动。

常规跟踪:工企利润率回落,拖累利润增速大幅下行。

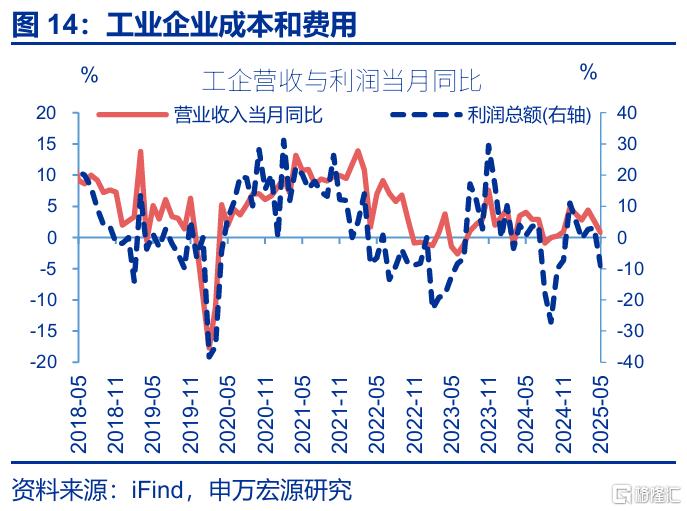

利润:工企利润大幅回落,主要是利润率的拖累增加。5月,工业企业利润当月同比下行12.1pct。分解来看,利润率对工企的拖累加重,当月同比较上月回落10.1pct。量价贡献有所回落,工业增加值当月同比回落0.3pct至5.8%,PPI回落0.6pct至-3.3%。

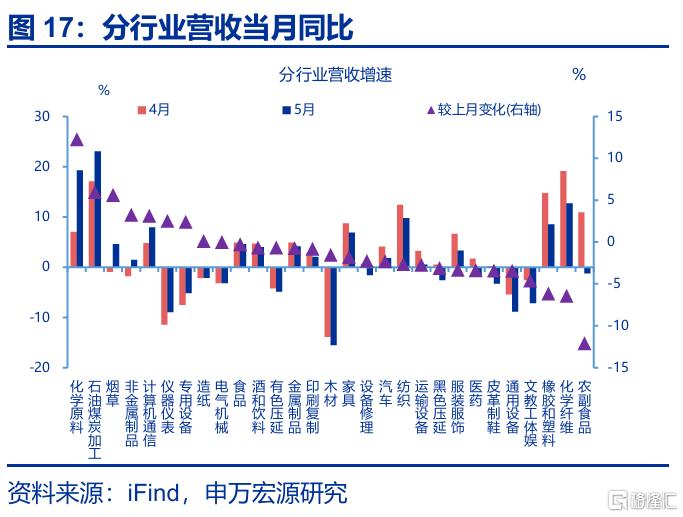

营收:工企营收增速有所回落,化学纤维、橡胶塑料等行业营收降幅显著。5月,工企营业收入当月同比较前月回落1.8pct至0.8%。分行业看,农副食品、化学纤维、橡胶塑料营收增速降幅较大,当月同比分别较上月回落12.1、6.4、6.2pct至-1.2%、12.7%、8.5%。

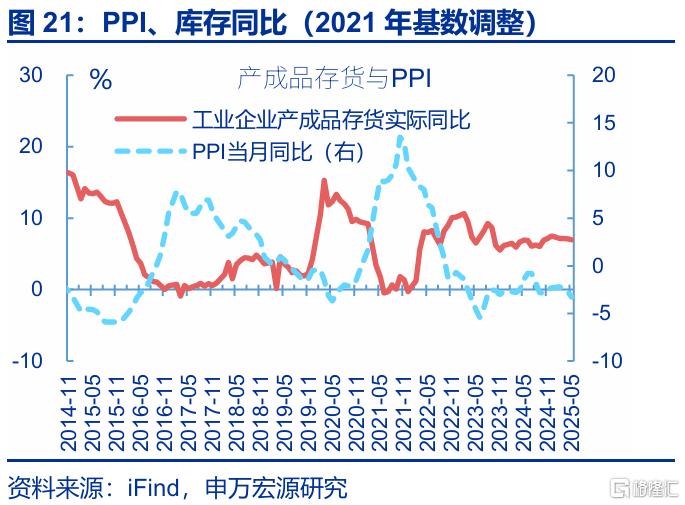

库存:库存增速小幅回落,终端需求仍待进一步修复。5月,工企名义库存有所回落,同比较上月下行0.4pct至3.5%;剔除价格因素后,实际库存也较前月下降,当月同比下行0.1pct至7.0%。结构上(截止4月),下游实际库存增速有所回落(-0.7pct至6.5%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。报告正文

6月27日统计局公布5月工企效益数据,工企营收累计同比2.7%、前值3.2%;利润累计同比-1.1%、前值1.4%。5月末,产成品存货同比3.5%、前值3.9%。

一、核心观点:利润大幅回落,主因成本、费用压力有较大回升

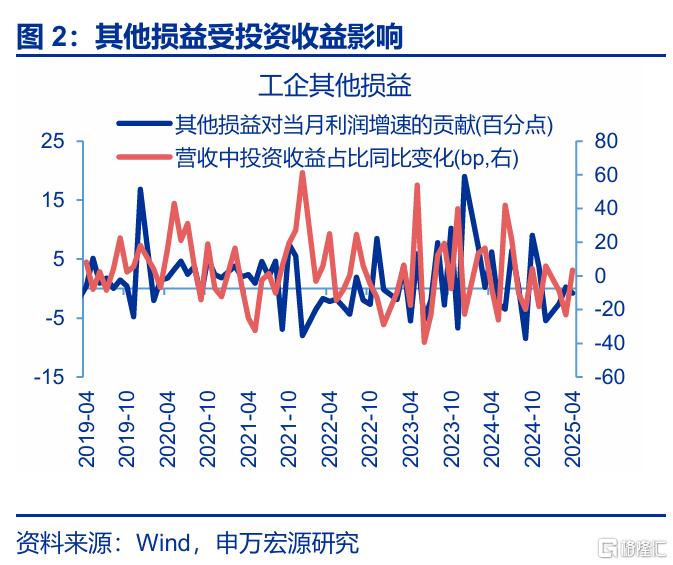

5月利润增速出现大幅回落,主要源于成本、费用压力增大,同时营收对利润增速的贡献也有回落。5月,工业利润当月同比大幅回落11.9pct至9%。拆分结构看,利润率大幅回落主要是成本、费用压力增大,后两者对整体利润同比的拖累分别上行6.5pct至-9.7%、5.9pct至-1.7%。相比之下,其他损益(投资收益、营业税金及附加等杂项支出)等短期指标边际改善,对利润增速的贡献回升2.4pct至1.6%。营收方面,PPI跌破-3%的背景下,实际营业收入对利润增速的支撑也有回落,当月同比下行1.2pct至4.2%,对整体利润增速的贡献回落至3.4%。

5月成本利润率整体偏高,结构上是煤钢价回落令煤炭冶金链上游成本率回升幅度超过下游改善程度。5月,工业企业成本率85.9%,同比边际上行40bp。拆分结构看,煤炭冶金链成本率明显偏高,同比由上月-1.5bp上行至59bp。其背后是国内煤钢价回落,虽然令煤炭冶金产业链下游成本率回落,但上游成本率明显回升。下游消费制造业成本率也偏高(84.3%)。结构上,农副食品、服装、汽车等行业等成本率有所回升,环比分别+22.1、+85.8、+24.5bp。相比之下,石化链成本率较前月有所改善,5月石化链成本率为86.2%,同比较前月回落22.2bp。

5月受设备更新退坡、地产基建回落的拖累,煤炭冶金链营收增速为负。5月PPI偏弱下,实际营收增速回落1.2个百分点至4.2%。分产业链看,煤炭冶金链在设备更新及地产基建走弱的拖累下,实际营收增速降至负区间,当月同比较前月下行2.8pct至-0.6%。石化产业链实际营收也有较大回落,当月同比分别较前月下行2.8pct至2.4%。相比之下,内需支撑下消费制造链营收小幅回升,当月同比较前月上行0.1pct至7.8%。

展望后续:煤钢价或仍偏弱,扰动煤炭冶金链盈利;加之中下游产能利用率偏低,短期内利润修复仍有较大不确定性。回顾过去三年利润增速的结构,导致利润偏弱的并非是营收走弱,反而是成本对利润构成持续的负贡献。5月传统基建、地产进入施工淡季,设备更新周期也逐步进入退坡期,煤炭冶金链成本率保持高位;中下游产能利用率偏低,令消费制造链成本压力也较大。往后看,内需持续修复下,企业盈利回升的长期趋势不变;但短期来看,煤钢价或持续回落,煤炭冶金链营收可能承压;且出口也面临较大下行压力,预计短期内工业利润修复存在波动。

二、常规跟踪:工企利润率回落,拖累利润增速大幅下行

利润:工企利润大幅回落,主要是利润率的拖累增加。5月,工业企业利润当月同比下行12.1pct。分解来看,利润率对工企的拖累加重,当月同比较上月回落10.1pct。量价贡献有所回落,工业增加值当月同比较上月回落0.3pct至5.8%,PPI较上月回落0.6pct至-3.3%。

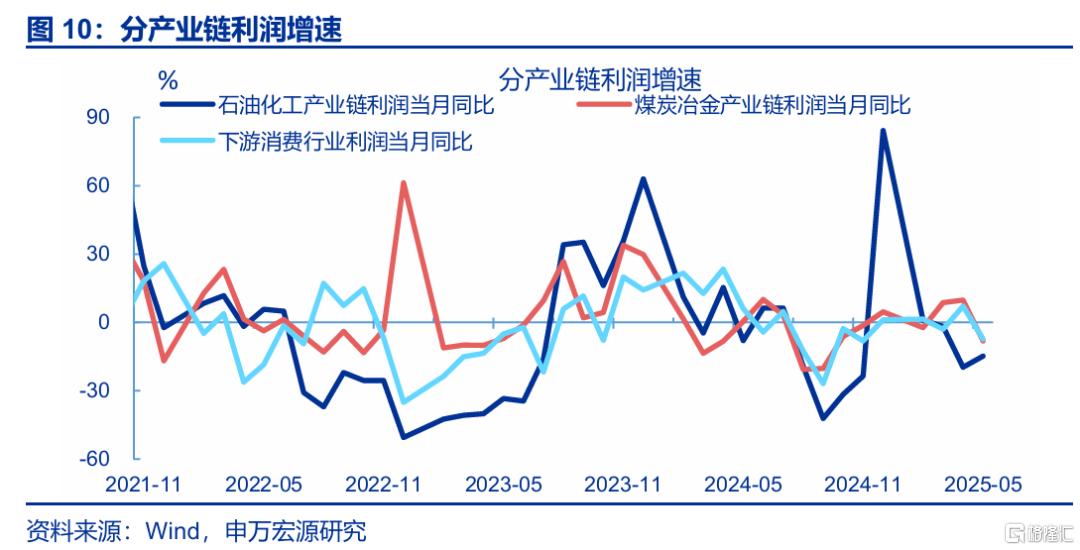

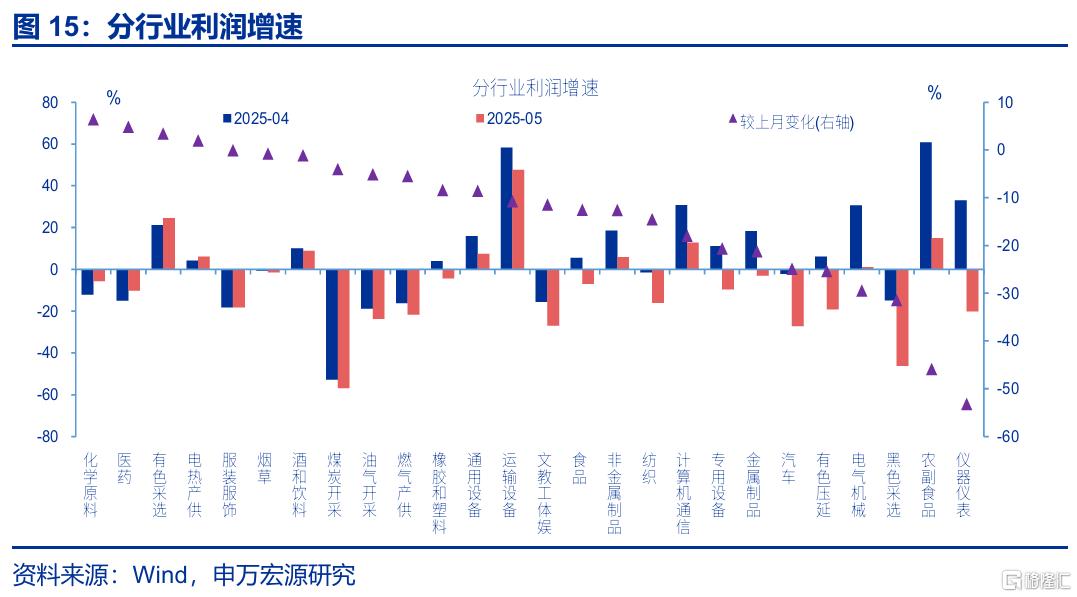

结构上,装备制造业利润增速回落幅度较大。5月,仪器仪表、电气机械、专用设备等煤炭冶金链行业利润有较大回落,同比分别较前月下行53.2、29.4、20.6pct至-20.1%、1.1%、-9.6%。下游消费制造业中,农副食品、汽车、计算机通信等行业利润同比也有明显回落,分别较前月下行-45.9、-24.9、-18pct至14.9%、-27.1%、12.8%。

营收:工企营收增速有所回落,化学纤维、橡胶塑料等行业营收降幅显著。5月,工企营业收入当月同比较前月回落1.8个百分点至0.8%;累计同比较4月回落0.5个百分点至2.7%。分行业看,农副食品、化学纤维、橡胶塑料营收增速降幅较大,当月同比分别较上月回落12.1、6.4、6.2pct至-1.2%、12.7%、8.5%。

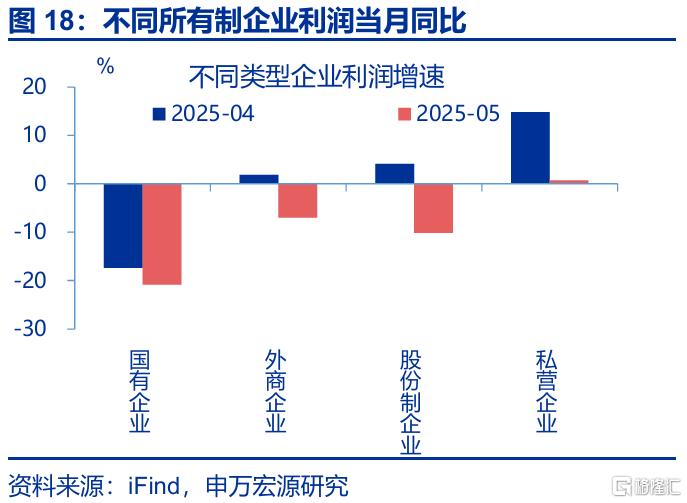

分所有制看,国有企业利润回落较小,而股份制企业、私营企业利润回落较大。5月,国有企业的利润增速回落较小,当月同比较前月下行3.5pct至-20.8%。而股份制企业和私营企业利润有较大下行,当月同比分别较前月回落14.2、14.1pct至-10.1%、0.7%。营收层面也是股份制与私营企业利润增速降幅较大,当月同比分别边际下行2.4、1.8pct至1.4%、2.1%。

库存:库存增速小幅回落,终端需求仍待进一步修复。5月,工企名义库存有所回落,同比较上月下行0.4pct至3.5%;剔除价格因素后,实际库存也较前月下降,当月同比下行0.1pct至7.0%。结构上(截止4月),上游、中游实际库存增速回升(分别+6.9pct至24%,+0.9pct至6.7%),而下游实际库存增速有所回落(-0.7pct至6.5%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

注:内容节选自申万宏源宏观2025年6月27日发布的《 利润修复的“波折期”?——工业企业效益数据点评(25.05)》,分析师:赵伟、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32722.html