日均接到2~3个推销电话,甚至深夜被AI客服“轰炸”,信用卡营销骚扰正成为消费者投诉的焦点。近期,上海胡先生因不堪其扰,依据《民法典》隐私权条款起诉招商银行信用卡中心并胜诉,获赔5000元。

他的遭遇并非个例。2024年多家银行信用卡投诉量激增,第三方平台相关投诉超1.4万条。大量投诉背后,是银行在发卡量连降九个季度的业绩压力下,仍依赖“广撒网”式电销,甚至加速布局AI外呼。

业内受访人士指出,缺乏精准营销、忽视用户需求是核心矛盾。监管也已对不规范营销开出罚单。当“疯狂推销”遭遇法律红线,信用卡业务如何平衡业绩与用户体验?

信用卡骚扰投诉成重灾区

记者注意到,尽管信用卡新规2024年7月全面实施,着力整治信用卡市场乱象,强化消费者权益保护,但相关投诉却不减反增。

深圳一位消费者向记者反映,自己日均接到多个银行推销电话,包括AI语音推送的分期业务,甚至深夜十点后仍被骚扰,“怎么投诉也没用”。

数据亦可从侧面印证。记者查询了多家业内主流信用卡机构的相关财报数据。

招商银行财报显示,2024年该行收到监管渠道、95555渠道、信用卡中心渠道消费者投诉及其他渠道消费者投诉合计20.60万笔,其中信用卡业务投诉量达5.51万笔,较2023年的2.91万笔激增89%。

民生银行2024年受理客户投诉约20.53万件,其中信用卡投诉量达到14万件,较上年的13万件继续攀升。建设银行财报显示,2024年该行共受理信用卡领域的消费投诉4.32万件,相比2023年的3.21万件增长34.6%。

而这些仅为通过直接渠道投诉的数据。第一财经记者在某第三方投诉平台上以“信用卡骚扰”为关键词进行搜索,相关投诉超过1.4万条。

多位投诉者反映,银行信用卡中心以每天数通的频率拨打营销电话,推销信用卡办理或分期业务,严重干扰了他们的正常工作和生活。更令人困扰的是,即便多次向银行客服投诉要求停止推销,这些骚扰电话依然源源不断。

此外,逾期客户的遭遇更为严重。不少借款人及其家属反映,一旦出现还款逾期,就会遭遇银行或第三方催收机构的高频电话轰炸,甚至收到带有威胁性质的催收短信。有投诉者表示,催收电话往往从清晨持续到深夜,不仅打给借款人本人,还会频繁联系其亲属。

投诉量激增背后

信用卡投诉量激增的背后,反映的是行业面临的深层次困境。

央行发布的2024年支付体系运营总体情况的数据显示,2024年末信用卡和借贷合一卡在用发卡数量为7.27亿张,相比2022年四季度足足减少了8000万张。而且自2022年四季度以来,信用卡发卡量已经连续九个季度在下降。

面对年轻客群对信用卡接受度降低的市场现实,银行不得不加大营销力度来激活存量用户,但采用的仍是粗放式的传统营销模式。

资深信用卡研究人士董峥对第一财经记者指出,当前多数银行仍固守“广撒网”式的电话营销策略,这种缺乏精准性的做法往往适得其反。比如向已经全额还款的用户反复推销分期业务,不仅难以达成交易,反而引发用户反感。这种状况暴露出银行业在信用卡业务扩张过程中长期忽视服务升级的弊端。银行将推销简单视为必须完成的硬性任务,既没有充分利用数据技术分析用户还款行为来精准定位目标客群,也未能改进生硬的电销话术以提升用户体验。

与此同时,AI外呼技术的快速普及正在加剧这一问题。今年“3・15”晚会就曝光了金融行业利用AI外呼机器人进行电话骚扰的现象。

AI外呼的应用范围已从贷后催收扩展到了信用卡分期营销等领域。第一财经记者以消费者身份拨打某股份行信用卡中心,客服表示,该行存在机器人营销,但比例并不大,也没有固定推销频率。一般来说,在该行已办卡的客户不会收到电话。如果不需要(AI外呼)可以联系客服做禁呼登记。一名助贷机构人士透露,其所在的公司AI外呼系统整体营销效果占比约20%左右,目前不同机构包括银行信用卡中心的这一比例不尽相同。

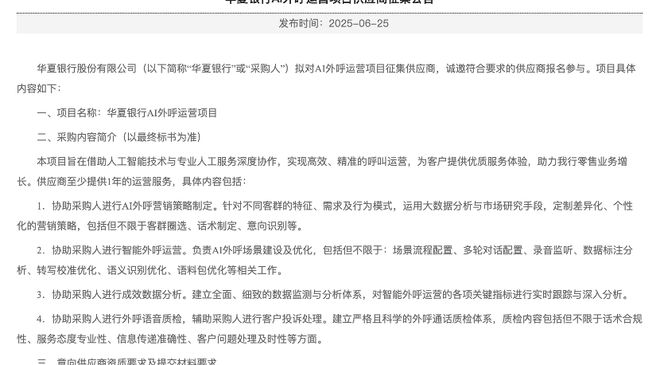

值得注意的是,多家银行正在积极推进智能外呼项目。例如,6月25日,华夏银行发布供应商征集公告,对AI外呼运营项目征集供应商。公告中要求,协助采购人进行AI外呼营销策略制定。针对不同客群的特征、需求及行为模式,运用大数据分析与市场研究手段,定制差异化、个性化的营销策略。中国银行安徽省分行近日公布了“AI远程银行(云维)外呼运营外包服务项目”的评标结果,中标单位为科大讯飞股份有限公司。

监管升级

从法律视角来看,信用卡营销骚扰的边界正逐渐明晰。成功维权的胡先生在社交平台详细分享了起诉流程:从锁定被告银行,到通过网上法院提交包含通话记录、录音等关键证据的立案材料,直至最终判决执行。整个诉讼过程成本低廉,诉讼费仅需25~50元,却为消费者提供了有效的维权途径。

《民法典》为这类案件提供了明确的法律依据。《民法典》第1033条规定,不得以电话、短信等方式侵扰他人的私人生活安宁。同时,第496条对银行常用的格式条款作出规范,提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

监管层面也在持续强化整治力度。国家金融监督管理总局重庆监管局近日对中国农业银行重庆市分行开出219万元罚单,其中就包括信用卡分期业务电话营销不规范的问题。

第一财经记者据企业预警通梳理,近一年来共有16例机构或个人因信用卡相关问题被监管警告或罚款,涉及电话营销、车位分期业务、风险管控等多个领域。

业内专家呼吁金融机构亟需转变营销模式。

博通咨询首席分析师王蓬博认为,涉金融类机构应该摒弃这类可能侵犯消费者合法权益的营销方式,从源头上杜绝此类合作;应该建立健全客户信息保护制度,明确信息收集、存储、使用、共享等各个环节的操作规范和责任人员;此外,要加强技术防护,定期对信息系统进行安全评估和检测,及时发现和修复安全漏洞。

董峥建议,首先,应进行精准营销升级,通过用户标签、还款行为分析等科技手段锁定目标客户,减少无意义推销。其次,应优化服务流程,加强客服培训,避免信息传递失误。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32791.html