核心观点

数据:

3月社会消费零售总额为40940亿元,同比增长4.9%;一季度工业增加值增长6.5%;全国固定资产投资累计同比增长2.8%;其中基建投资(不含电力)同比增长5.8%,制造业投资同比增长9.1%,房地产开发投资下降9.9%。

要点:

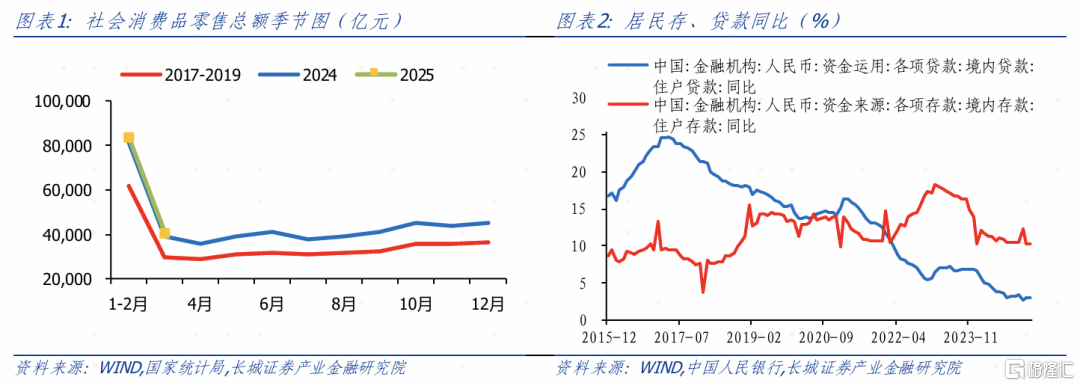

2025年3月社会消费零售总额为40940亿元,同比增长4.9%,高于1-2月份的3%,增速加快,两年复合平均增速为4.0%。3月份住户存款同比增速10.25%,较上月降低0.02个百分点;住户贷款同比增速2.99%,较上月增加0.02个百分点,居民消费活跃度略微提升,加杠杆意愿增强。结构上看,家电音像器材类、粮油食品类和汽车类拉动作用最为突出,石油及制品类消费较弱。因地缘政治风险缓解、原油增产供需矛盾加剧导致油价回调,石油及制品类同比负增,拖累社零同比增速0.1个百分点。

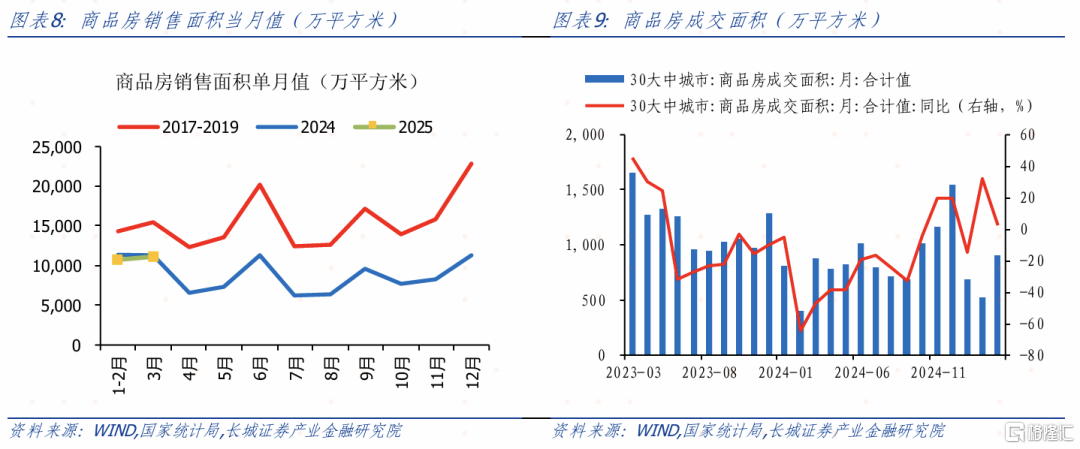

一季度地产销售同比降幅继续收窄。3月商品房销售面积1.1亿平方米,略低于2024年同期水平,同比下降1.6%,比上月降幅缩小3.9个百分点。3月份地产数据好于1-2月,但相较往年销售额仍处于较低水平,并且投资端表现依然疲弱,3月份地产数据的改善可能主要来自政策支撑,其持续性有待观察,市场情绪暂未出现明显好转。

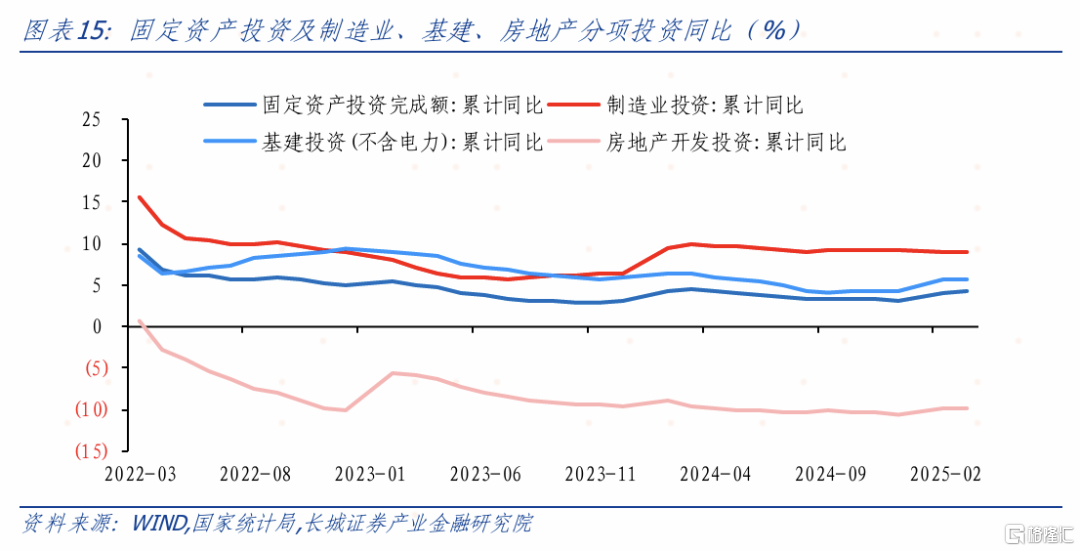

3月全国固定资产投资50555亿元,同比增长2.8%,增速比1-2月放慢0.7个百分点。一季度固定资产投资同比增长4.2%,除房地产开发投资同比降幅扩大0.1个百分点外,制造业、基建设施建设增速均提升。工业生产增速加快,一季度工业增加值增速为6.5%,比1-2月增长0.6个百分点,“两新”政策拉动工业需求和生产。同期出口交货值持续回升,一季度回升至6.7%,比1-2月增长0.5个百分点,可以看出为应对持续增加的关税“抢跑”作用明显。

3月份整体看,投资端,在政府债拉动下基建投资增速持续加快,虽消费端有所回暖,投资端表现依然疲弱,房企依然面临较大压力。消费端,政策发力社零增速超预期回升,居民加杠杆意愿增强,消费信心缓慢修复,若楼市支持政策能够显著加码,房地产市场有望明显好转。

4月2日特朗普签署“对等关税”行政令,在不断升级的关税战下,二季度中国对美出口额将大幅下滑,中美贸易将大幅萎缩,同时美国发起全球贸易战会对世界经济造成冲击。面对内需恢复缓慢、外需受到巨大冲击的局面国内工业生产将面临巨大压力。对国内投资者而言,国际市场变数加大,消费信心受到影响,面对复杂变局消费投资将更加谨慎。为应对这种情况,国内或将更大力度刺激内需,出台一套政策组合拳来化解危机,长城证券认为货币政策降准、降息可期,促消费结构性工具有望较快出台。

1社零增速加快,居民消费活跃度提升

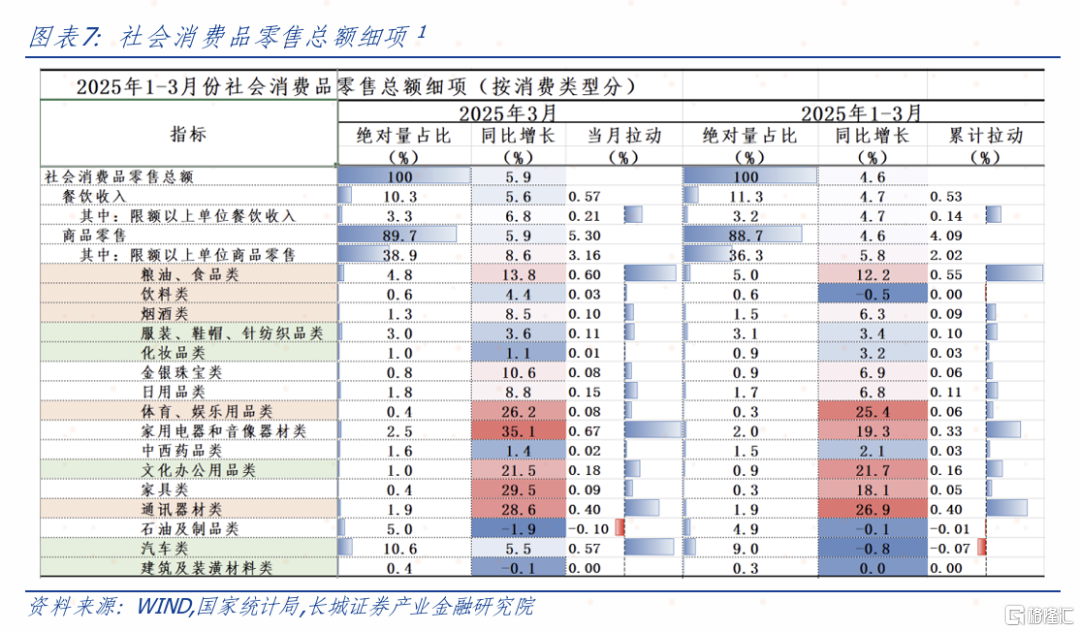

2025年3月社会消费零售总额为40940亿元,同比增长4.9%,高于1-2月份的3%,增速加快,两年复合平均增速为4.0%。3月份住户存款同比增速10.25%,较上月降低0.02个百分点;住户贷款同比增速2.99%,较上月增加0.02个百分点,居民消费活跃度略微提升,加杠杆意愿增强。结构上看,家电音像器材类、粮油食品类和汽车类拉动作用最为突出,石油及制品类消费较弱。因地缘政治风险缓解、原油增产供需矛盾加剧导致油价回调,石油及制品类同比负增,拖累社零同比增速0.1个百分点。

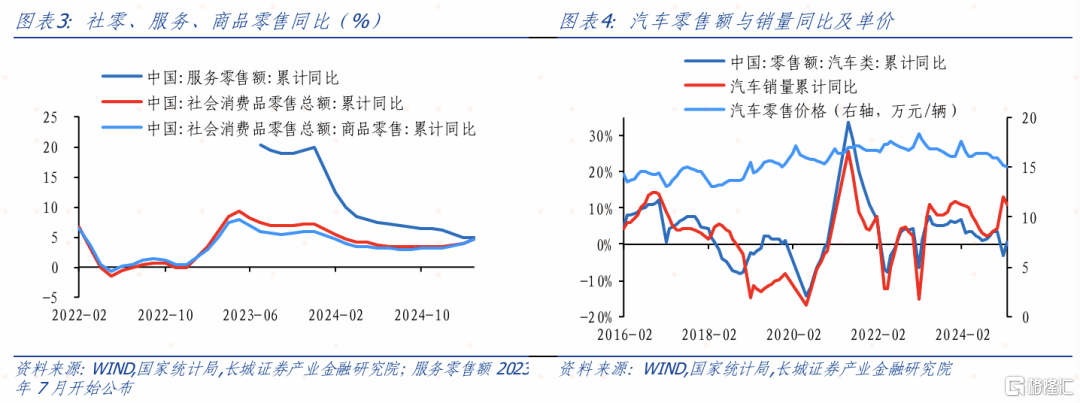

3月份服务零售和商品零售分别累计同比增长5%和4.6%,服务消费自2024年增速持续下滑以来首次回升,仍然比实物消费更加强势。分种类看,家电音像器材、家具、通讯器材类商品同比增速相对较高,合计拉动社零同比增长1.2个百分点;在商品消费中,粮油食品和汽车类同比分别增长13.8%和5.5%,因占比较高,拉动社零同比分别增长0.6和0.57个百分点。石油及制品类同比负增,拖累社零同比增速0.1个百分点。

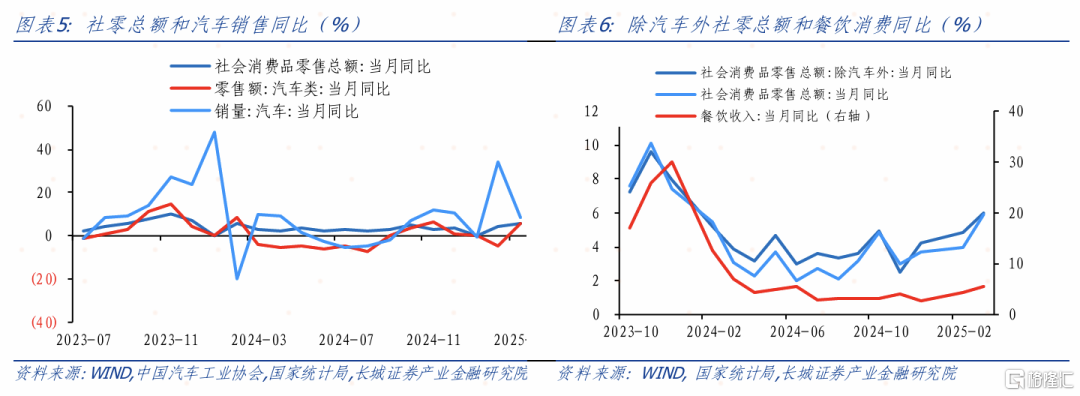

3月汽车零售额同比由1-2月-4.4%大幅增长至5.5%,而3月汽车销量当月同比下滑26.2个百分点至8.2%,据中国汽车工业协会整理的国家统计局数据得出,一季度汽车类零售总额为10828亿元,同比下滑2.3%,或表明一季度车市“开门红”下“价格战”降温。除汽车外的社零总额同比增长6%,当月值高于近五年平均水平,消费品以旧换新政策继续显效,居民消费总体回暖。4月16日国新办举行新闻发布会指出要大力提振消费,也要大力促进消费能力的提升。尽管需求回升、价格上涨,或需要提高居民收入预期来保证消费增长的可持续性。

2地产市场持续调整

一季度地产销售同比降幅继续收窄。3月商品房销售面积1.1亿平方米,略低于2024年同期水平,同比下降1.6%,比上月降幅缩小3.9个百分点。3月份地产数据好于1-2月,但相较往年销售额仍处于较低水平,并且投资端表现依然疲弱,3月份地产数据的改善可能主要来自政策支撑,其持续性有待观察,市场情绪暂未出现明显好转。

从环比看,3月份70大中城市新建商品住宅价格-0.1%,与上月一致;二手房价格-0.2%,降幅缩小0.1个百分点,一季度商品住宅销售价格企稳。国家统计局数据显示,3月份一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄。当前房市回暖主要集中在一线城市,核心区域交易逐渐活跃,或表明改善性需求逐渐释放,成为当前房地产市场的重要支撑。从同比看,一季度商品房均价和商品住宅均价同比回落,分别下降1.8和1.5个百分点,但3月份新房与二手房价格同比降幅均收窄。

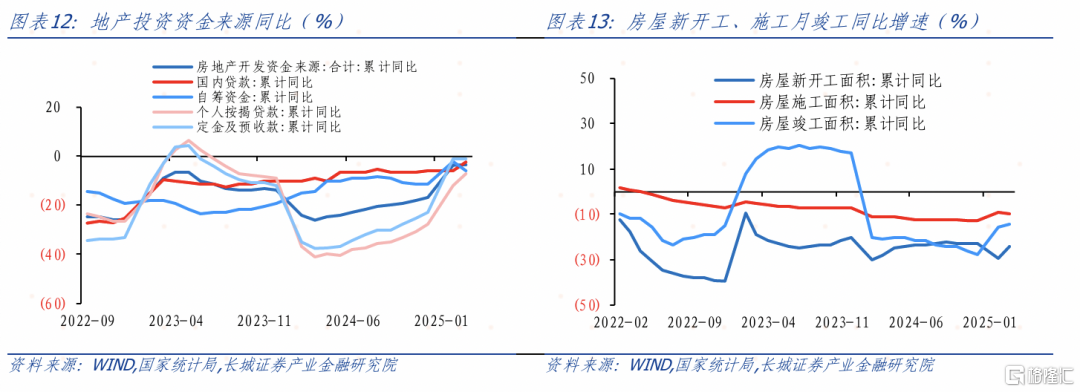

一季度房地产开发投资完成额累计同比下降9.9%,降幅略微扩大0.1个百分点。从投资去向看,房屋新开工、施工和竣工面积累计同比分别为-24.4%、-9.5%、-14.3%,房屋新开工面积持续下滑,但降幅收窄,企业投资信心有待恢复,房地产行业仍在承压。

从资金来源看,3月房地产开发资金来源累计同比下降3.7%,降幅较1-2月的-3.6%略微扩大,仍好于2024年的-17%,房企融资收缩趋势好转。其中国内贷款累计同比比1-2月回升3.8个百分点至-2.3%,个人按揭贷款累计同比回升4.7个百分点至-7%,自筹资金降幅扩大3.7个百分点至5.8%。由于市场销售回暖,叠加各地政府“组合拳”政策,一季度房地产企业经营状况有所改善。

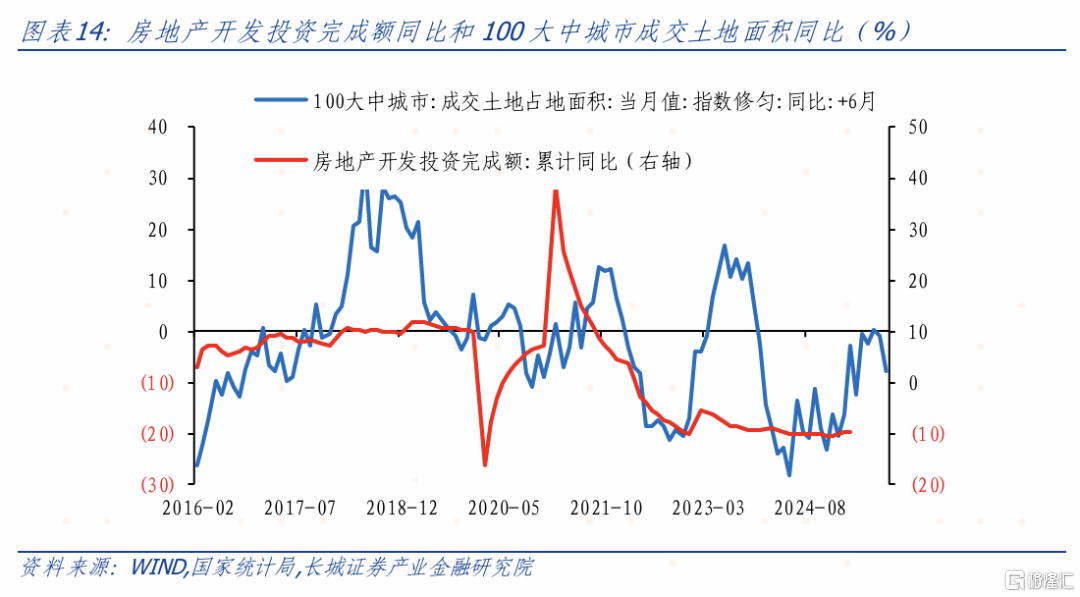

3月100大中城市成交土地面积同比大幅下降30.8个百分点至31.2%,土地市场有所降温,地产行业困境尚未结束,调控政策效果显现缓慢,市场投资需求还需进一步释放。

3制造业、基建投资提升,出口”抢跑“明显

3月全国固定资产投资50555亿元,同比增长2.8%,增速比1-2月放慢0.7个百分点。一季度固定资产投资同比4.2%,除房地产开发投资同比降幅扩大0.1个百分点外,制造业、基建设施建设增速均提升。

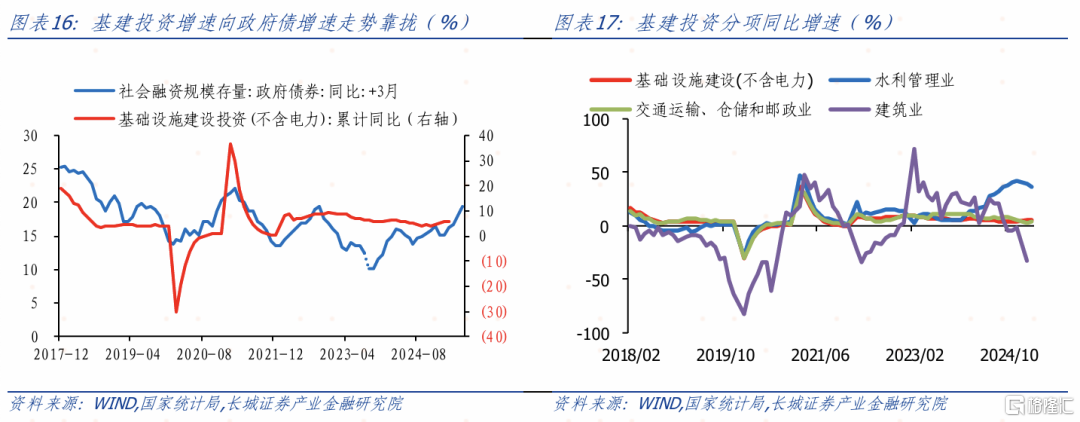

3月份基建投资(不含电力)同比增长5.8%,比1-2月加快0.2个百分点。在政府债拉动下,二季度基建投资增速可能还会延续回升态势。从分项来看,3月水利增速高位回落,交通运输、仓储和邮政业增速加快,长城证券认为基建投资回升主要依靠的建筑业在2月份累计同比大幅下滑至-32.6%,或导致4月基建投资增速放缓。

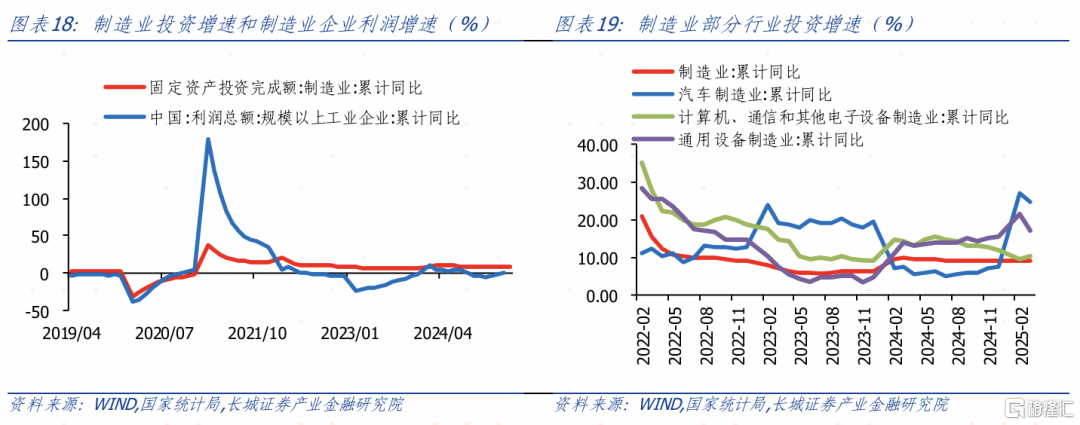

一季度制造业投资累计增速9.1%,较1-2月增速略微加快。其中计算机类增速增加,但汽车、通用设备行业增速明显放缓,今年制造业投资结构分化将更加严峻。

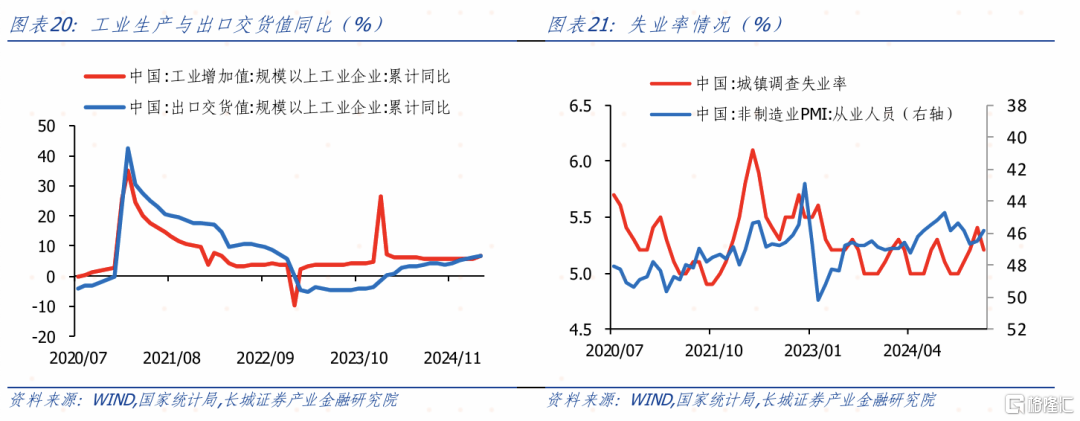

工业生产增速加快,一季度工业增加值增速为6.5%,比1-2月增长0.6个百分点,“两新”政策拉动工业需求和生产。同期出口交货值持续回升,一季度回升至6.7%,比1-2月增长0.5个百分点,可以看出为应对持续增加的关税“抢跑”作用明显。

3月份整体看,投资端,在政府债拉动下基建投资增速持续加快,虽消费端有所回暖,投资端表现依然疲弱,房企依然面临较大压力。消费端,政策发力社零增速超预期回升,居民加杠杆意愿增强,消费信心缓慢修复,若楼市支持政策能够显著加码,房地产市场有望明显好转。

4月2日特朗普签署“对等关税”行政令,在不断升级的关税战下,二季度中国对美出口额将大幅下滑,中美贸易将大幅萎缩,同时美国发起全球贸易战会对世界经济造成冲击。面对内需恢复缓慢、外需受到巨大冲击的局面国内工业生产将面临巨大压力。对国内投资者而言,国际市场变数加大,消费信心受到影响,面对复杂变局消费投资将更加谨慎。为应对这种情况,国内或将更大力度刺激内需,出台一套政策组合拳来化解危机,长城证券认为货币政策降准、降息可期,促消费结构性工具有望较快出台。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发;拉动率计算可能有误差。

注:本文来自长城证券2025年4月17日发布的《复苏待确定,关税引担忧——3月经济数据点评》,分析师:

蒋飞S1070521080001;刘畅(联系人)S1070123120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16125.html