摘要

年初以来,经历了2年多的长牛后,债市持续调整,市场分歧也在明显加剧。当前债市投资中有哪些“盲点”,2025年债市投研框架或将如何修正?本文分析,供参考。

(一)近期债市“新变化”?长牛之后步入调整,市场情绪较为“纠结”

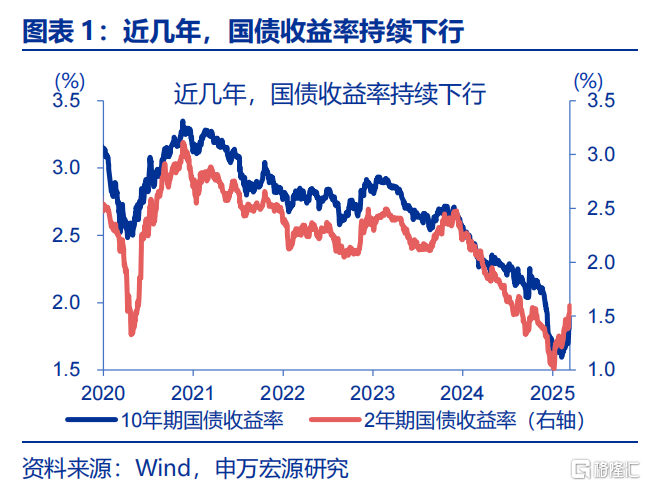

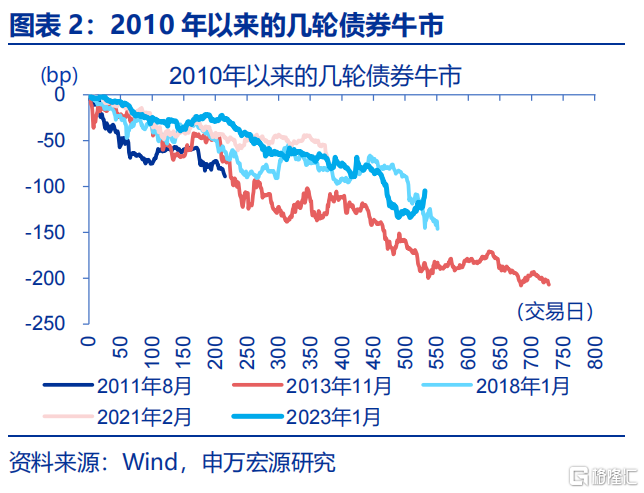

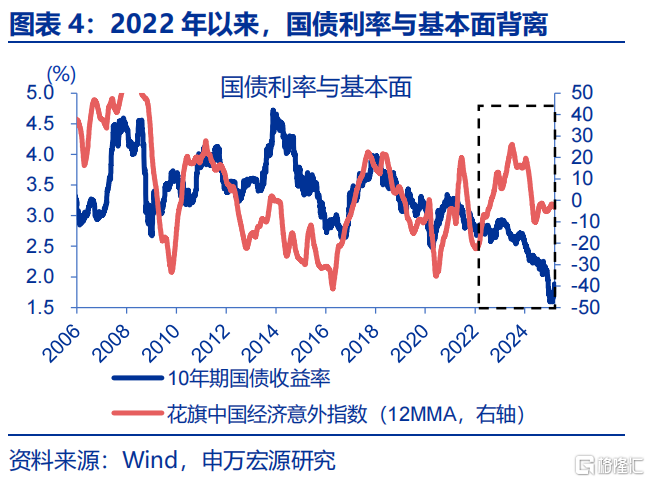

近些年,债市长牛“气贯长虹”;2023年以来,利率下行速率快、曲线平坦化等特征明显。1)利率下行迅猛,下行幅度、速率仅次于2013年的行情;2)收益率曲线平坦化,2023年1月以来,10Y国债利率下行94bp、远大于1Y国债的53bp;3)利率走势与基本面阶段性背离。

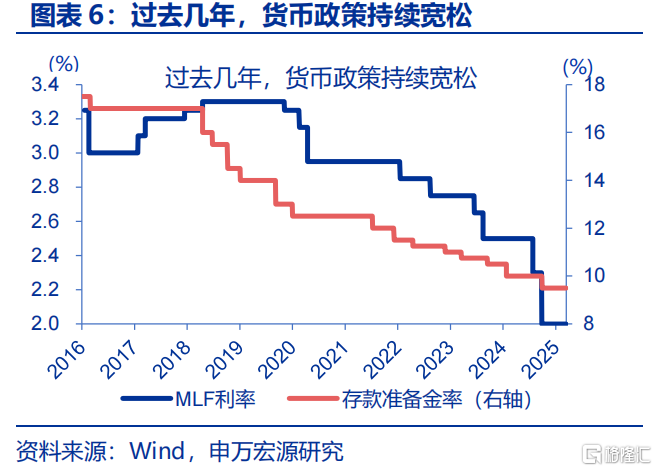

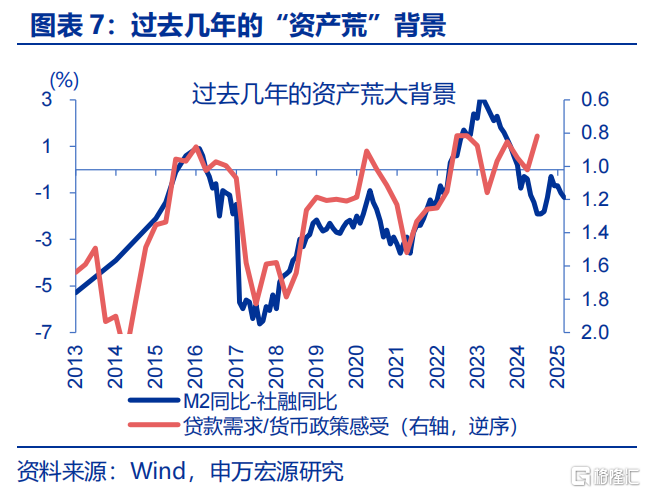

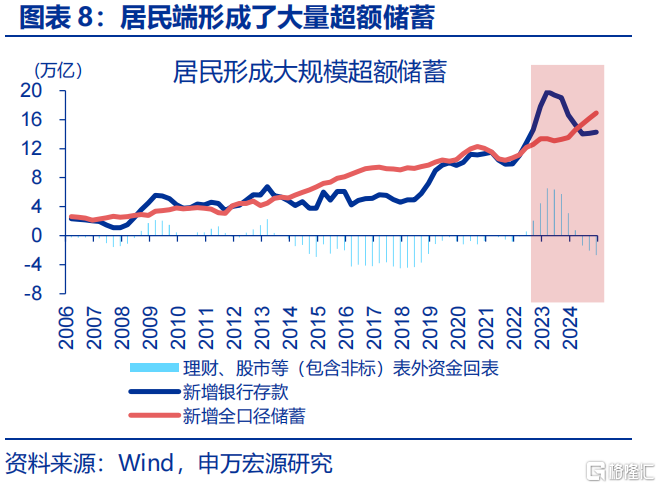

本轮债牛的背景是经济增速与政策利率的下移,叠加“资产荒”。1)2023年2季度至2024年4季度,我国GDP增速由6.5%下降至5.4%;2)同期,MLF利率从2.75%下行至2.00%;3)地产市场持续调整下,超额储蓄多涌入了理财与债市。

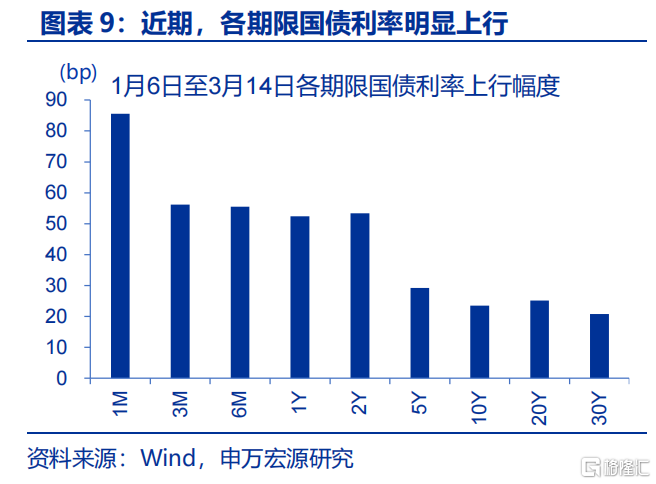

年初以来,债市出现显著调整,近期市场分歧在明显增加。1月6日至3月14日,10Y国债利率由1.60%大幅上行24bp至1.83%。中长期纯债利率型基金久期中位数明显压降,同时,债券市场久期分歧度也由0.37大幅走高至0.51,分歧度处于近3年92%的较高分位数。

(二)债市投资“盲点”?长债市场或已步入震荡期,前期极端配置潜藏风险

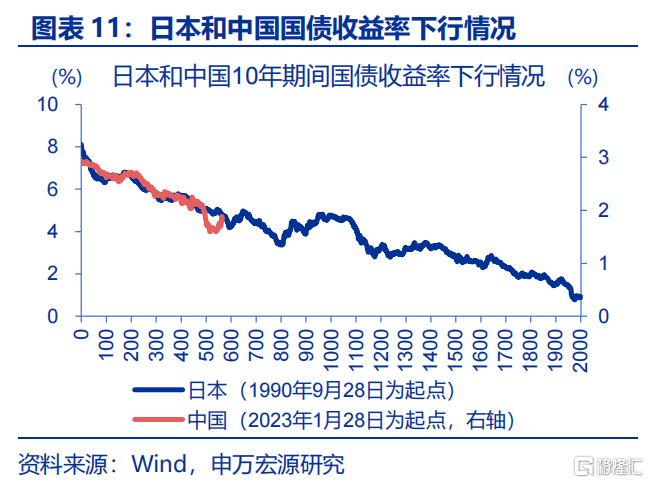

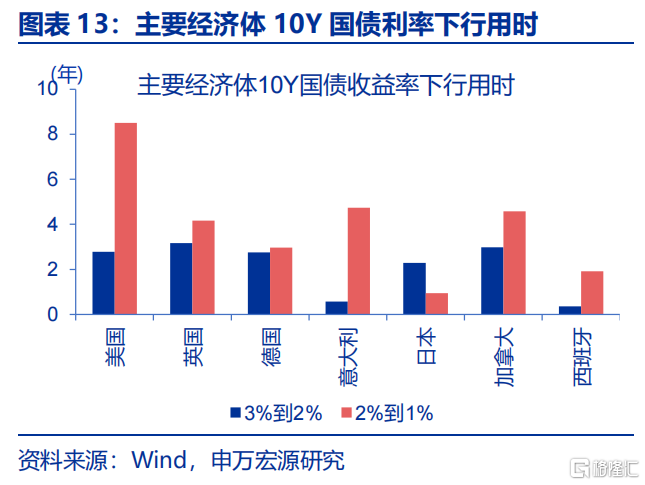

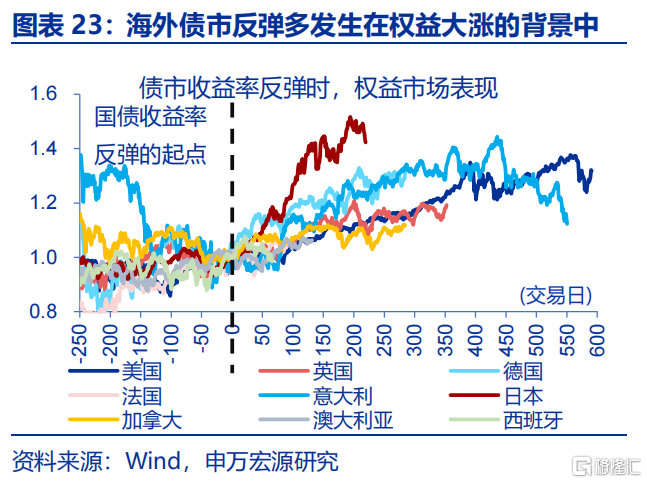

“盲点”一:海外经验显示,长端利率跌破2%之后,多数会进入数年的震荡市状态。以史为鉴,发达经济体10Y国债利率从3%回落到2%平均用时2年,从2%回落至1%平均用时4年。“2%”成为分水岭,是政策利率下限、期限溢价补偿与资产配置行为转变等因素的共同作用。

这一期间,债市调整不以政策利率的收紧为前提,一旦经济或其他市场逻辑走顺,债市就容易受到冲击。历史回溯来看,步入震荡期后,海外10Y国债利率反弹时长的中位值为1.1年、高点中位值为2.8%。基本面企稳向好或权益市场大涨,都有可能催化这一反弹。

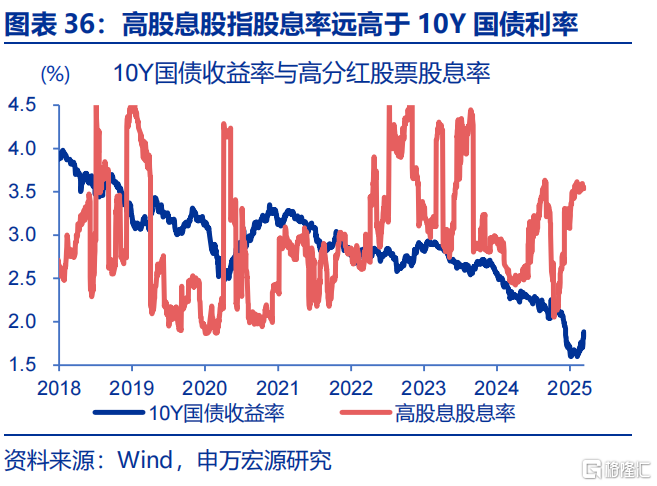

“盲点”二:市场配置行为前期已较为极端,而忽视了一些潜在的影响因素。2022年以来,市场对长期问题的担忧开始主导资本市场定价,至2024年配置行为已非常极端。2022年之前, 10Y国债利率与全A的股息率之差,大部分时段在1%-3%间震荡,0.5%-1%是市场绝对底部;2022年起规律被打破、指标一路下行,2025年1月10日,甚至一度倒挂至-0.9%。

(三)债市框架“再修正”?关注“再平衡”,多从资产配置角度思考投资策略

“924”以来政策底一再夯实,经济也涌现出更多积极信号;对经济的过度担忧或逐步消退。政策面,两会明确GDP目标为“5%左右”;相较过往,当前宏观政策更强调锚定目标、动态调整。基本面,基建扩张已在提速,“超额储蓄”的释放、消费领域“供给修复”也有望延续。

资产配置“再平衡”,对债券市场的冲击开始体现。春节以来,Deepseek横空出世,通过产业突围逻辑带动风险偏好改善,股市或已逐步具备牛市基础。当下,海外资金已开始考虑“重估中国”;全球权益市场间“再平衡”的加速,或与国内股债间“再平衡”相互印证加强。

资产配置“再平衡”或刚启动,债券市场投资多从资产配置角度思考策略。截至3月14日:1),混合型基金股票持仓比例为70.5%,处过去3年以来25%的分位数。2)10年期国债收益率为1.83%、仍远低于高分红股票指数3.35%的股息率。这类指标向中枢状态的回归仍有一定距离。

风险提示:地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。报告正文

年初以来,经历了2年的长牛后,债市持续调整,市场分歧也在明显加剧。当前债市投资中有哪些“盲点”,2025年债市投研框架或将如何修正?供参考。

一、近期债市“新变化”?长牛之后步入调整,市场情绪较为“纠结”

近些年,债市长牛“气贯长虹”;2023年以来,下行速率快、曲线平坦化等特征明显。1)利率下行迅猛。本轮债牛下行幅度、速率仅次于2013年;2024年,10Y国债利率由年初的2.56%降至年末的1.68%,降幅高达88bp。2)收益率曲线平坦化。2023年1月3日至2025年1月6日,10Y国债利率下行123bp,1年期国债收益率下行107bp,曲线呈“牛平”态势。3)与基本面阶段性背离。无论是2022年年初至2023年7月,还是2024年年中以来,花旗中国经济意外指数均震荡上行,但这一期间10年期国债收益率仍延续了下行态势。

本轮债牛发生在经济增速与政策利率下移、“资产荒”加剧的背景下。1)过去2年来,我国经济结构性转型过程中,经济中枢小幅下移;2023年2季度至2024年4季度,我国GDP增速由6.5%降至5.4%。2)近年来我国政策持续宽松、利率不断下移;2023年以来,MLF利率从2.75%下行至2.00%,存款准备金率从11.0%降至9.5%。3)递延的购房需求以“超额储蓄”的形式结存,并由存款进入债市和理财。近四年,我国全口径储蓄增加54万亿,比历史趋势超额增加了12.9万亿。资产荒背景下,“超额储蓄”多涌入了理财与债市。

年初以来,债市出现显著调整,近期市场分歧在明显增加。1月6日以来,截至3月14日,1年期国债收益率大幅上行52bp,10年期国债收益率也由1.60%大幅上行24bp、调整至1.83%。中长期纯债利率型基金久期中位数明显压降,同时市场久期分歧度也由1月10日的0.37大幅走高至3月14日的0.51,分歧度近3年历史分位数已高达92%。部分投资者认为近期的调整只是长牛中的小波折,而部分投资者已在担忧前期极致行为之后的反转。

二、债市投资“盲点”?长债市场或已步入震荡期,前期极端配置潜藏风险

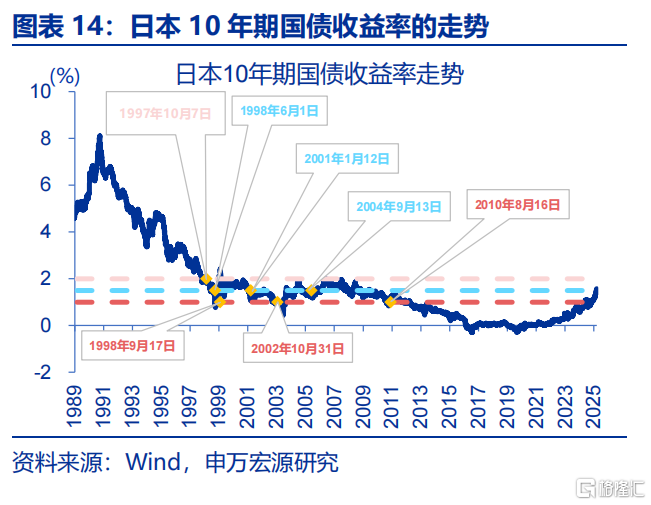

“盲点”一:经验显示,长端利率下破2%之后,多会进入数年的震荡市状态。以史为鉴,美国、英国、德国、意大利、日本、加拿大、西班牙等先导型经济10Y国债利率从3%回落至2%平均用时2.1年;其从2%回落至1%的用时明显更长、平均需要4.0年,这一期间,各国长债利率多呈现为“区间震荡”。除日本外,其他6个经济体10Y国债利率从2%回落至1%的用时都较前期下行更长,而日本的快速下行更多是1998年亚洲金融危机的暂时性冲击;在后续的2003年-2010年,日债收益率也在1%到2%的区间经历了长期的震荡。

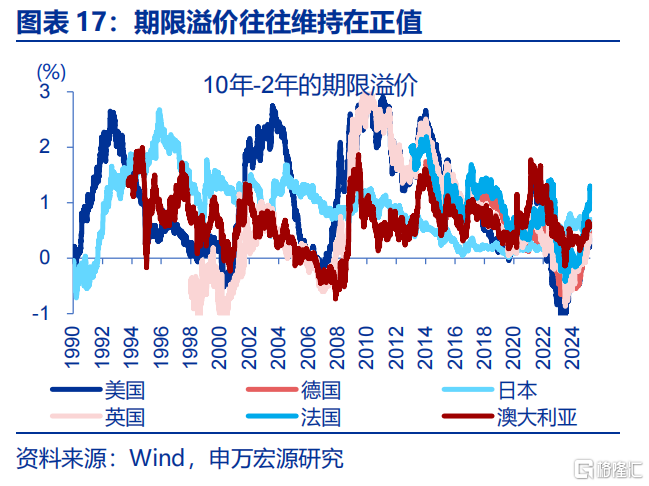

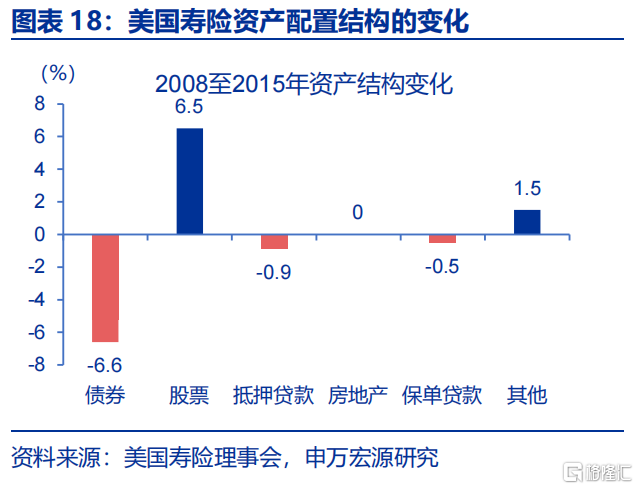

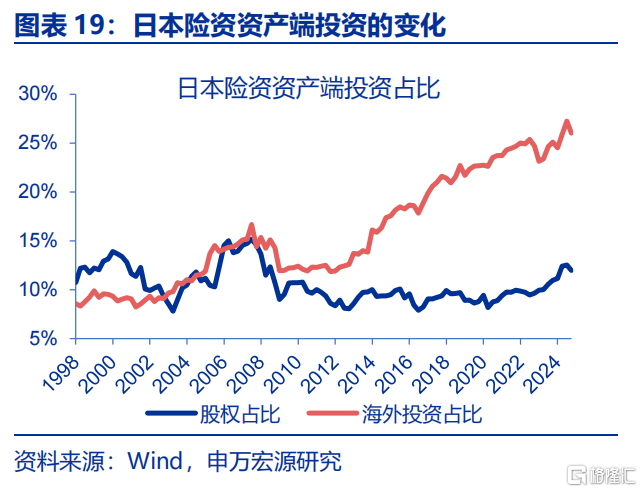

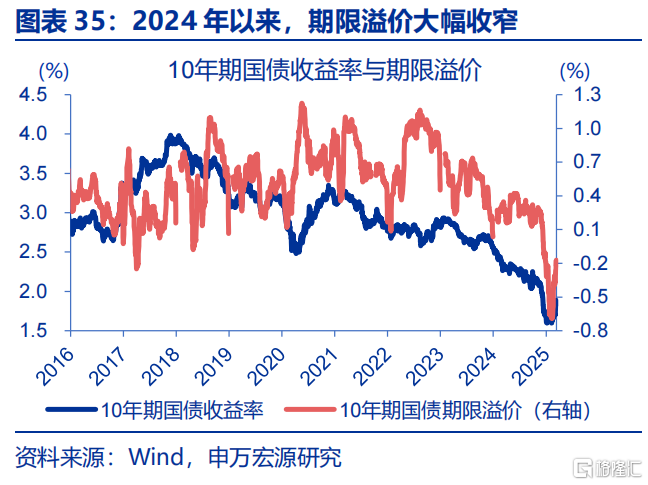

“2%”成为海外债市分水岭,或是政策利率下限约束、期限溢价补偿与资产配置行为转变等因素的共同作用。1)政策利率在多数时间段有着“零利率”下限的约束,负利率对银行盈利能力的冲击、对资产泡沫的催生等负作用,使央行在多数时段会避免直接使用。2)期限溢价作为对长端利率的补偿,其存在也掣肘了10Y国债收益率的进一步回落。2014年以来,美、德、日、英、法、澳的10Y-2Y期限溢价均值分别为0.6%、0.5%、0.3%、0.6%、0.8%和0.7%,其存在也约束了长端利率的进一步下行。3)考虑到负债端成本,当债市收益率跌破2%后,寿险等机构往往会增加风险资产或进行跨境投资,债市配置需求的外迁也将放缓利率的下行斜率。

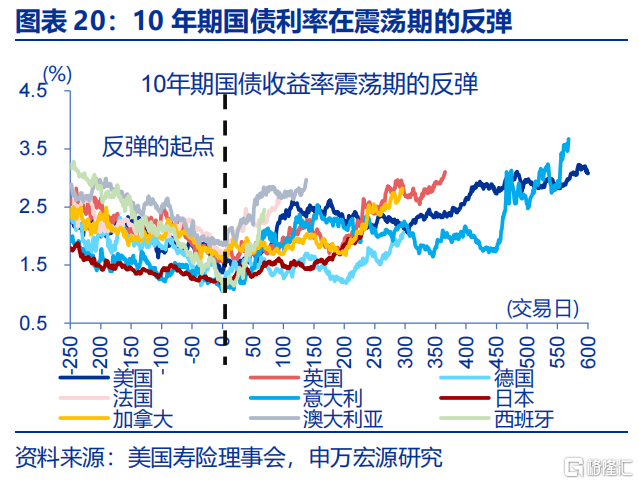

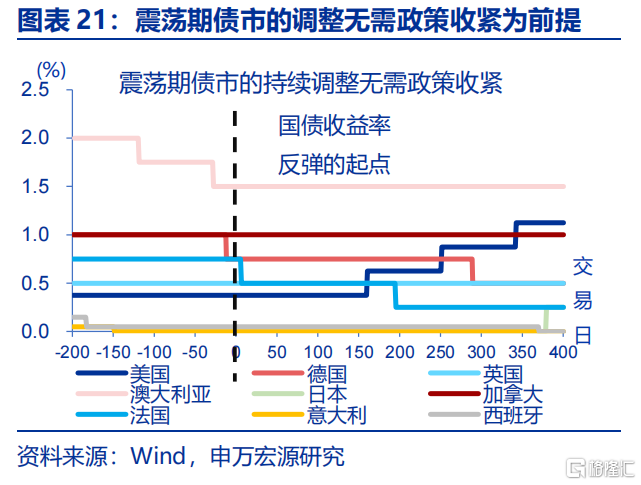

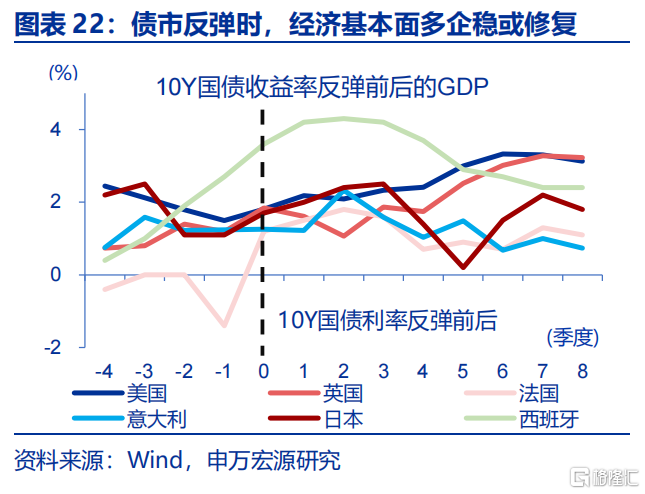

这一期间,债市调整不以政策利率的收紧为前提,一旦经济或其他市场逻辑走顺,债市就容易受到持续冲击。历史回溯来看,在步入震荡期后,海外10年期国债收益率反弹时长的中位值为1.1年、高点中位值为2.8%。这一反弹并不以货币政策趋紧为前提,反而多数仍发生在降息的背景下。经验显示,基本面企稳向好或权益市场大涨,都有可能催化这一反弹。日债2005年的反弹、德债2012年的反弹发生时经济基本面仍相对脆弱,但债市调整期间,日经225、德国DAX分别大涨42%、32%,或是债市回调的主要冲击来源。经济体中仅西班牙10年期国债收益率在2015年的回调发生在权益市场回调的背景下,而彼时西班牙的经济正不断修复。

“盲点”二:市场配置行为前期已较为极端,而忽视了一些潜在的影响因素。2022年以来,市场对长期问题的担忧开始主导资本市场定价,固有经济和市场规律都依次被打破;截至2024年已经明显反应过度。2022年之前,伴随风险偏好的周期反复,10年期国债收益率与全A的股息率之差,大部分时段在1%-3%间震荡,0.5%-1%是市场的绝对底部;2022年起规律被打破、指标一路下行,2025年1月10日,甚至一度倒挂至-0.9%。而一旦资产配置“再平衡”开始,市场规律的回归或值得关注。

三、债市框架“再修正”?关注“再平衡”,多从资产配置角度思考投资策略

向后来看,“924”以来政策底一再夯实,经济也涌现了越来越多的积极的信号;市场对经济下行的过度担忧有望逐步消退。2024年“924”以来,政策面系统性调整、政策底一再夯实;而更为积极、灵活的财政政策也将会进一步提升效能。而基本面:1)未来超储释放存在基础,已婚未购房人士存量需求也有望释放。存量需求的释放,或弥补增量需求不足。2)消费领域“供给创造需求”效应有望延续,出行类、悦己类服务供给呈现结构性回暖,相关行业需求或也会迎来回升。3)基建投资扩张已在提速、有望对地产投资形成对冲。

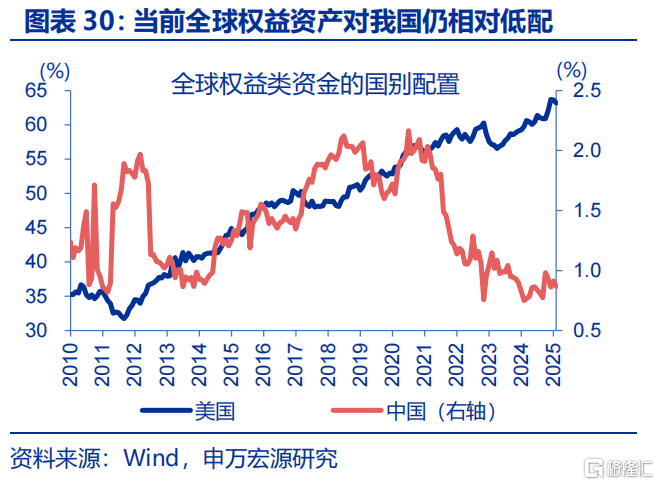

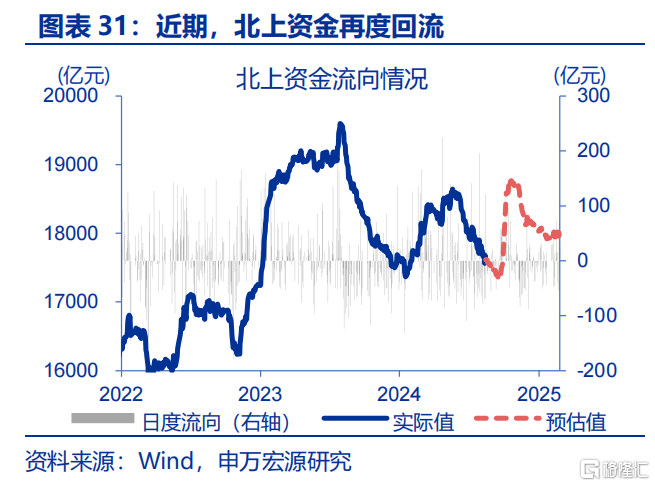

资产配置“再平衡”,对债券市场的冲击开始体现。春节以来,Deepseek横空出世,通过“产业突围”逻辑带动风险偏好改善,股市或已逐步具备牛市基础。当下,海外资金开始考虑“重估中国”;春节以来,北上资金已再度开始对国内市场建仓。前期全球权益类资金对中国的配置占比一度降至2010年以来最低,一旦全球权益市场间“再平衡”加速,或与国内股债间“再平衡”相互印证加强。

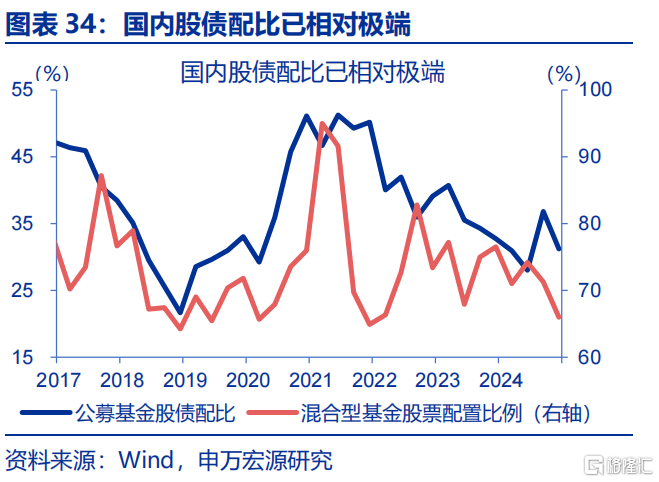

资产配置“再平衡”或刚启动,债券市场投资多从资产配置角度思考策略。年初以来,资金行为的“再平衡”已在演绎;理财赎回压力明显增加,债基的久期和杠杆也双双走低。但当下,部分指标离正常状态仍有距离:1)截至2024年,公募基金对债券配置比重升至股票3.2倍,远高于2020年底时的2.0倍;截至3月14日,混合型基金对股票的配置仍处于近3年25%分位的相对低位。2)当前债市期限溢价处历史极低位,1.8%的10Y国债利率也远低于高分红股票3.4%的股息率。这一视角来看,债市或将进入持续一段时期的震荡市,需多从资产配置的角度思考债市策略。

风险提示

1)地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2)美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3)国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:本文来自申万宏源发布的《债市的“盲点”?——兼论长债利率从“2%”到“1%”的距离》,报告分析师:赵伟、陈达飞、李欣越

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9315.html