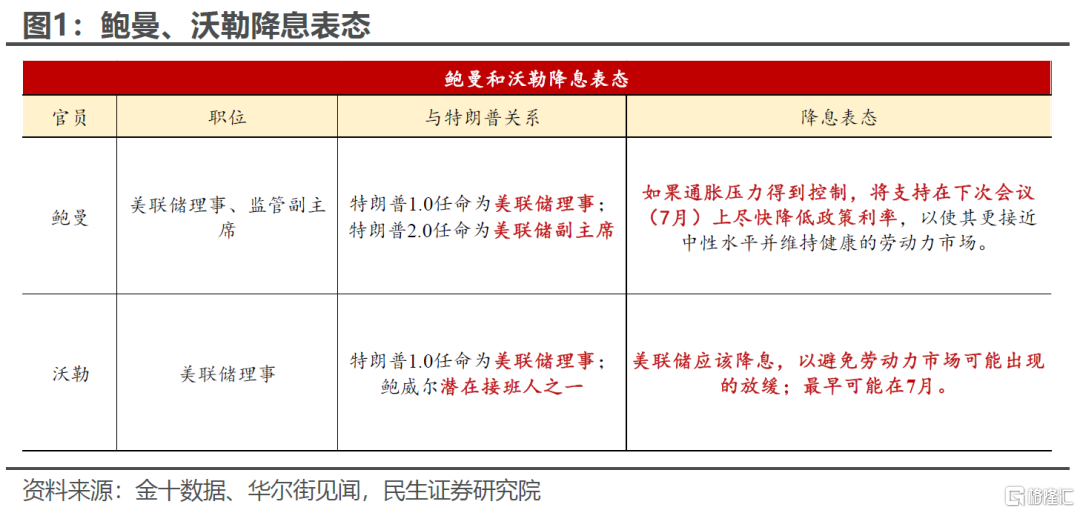

7月降息“豪赌”?特朗普“爱将”vs联储主席,美国货币政策迎来关键博弈。近期美联储理事沃勒与副主席鲍曼接连表态支持在7月启动降息,引发市场对货币政策转向的强烈预期。作为特朗普任命的理事,沃勒和鲍曼的激进鸽派发言并非“空穴来风”,而是美联储在多重约束下的策略性选择:既要应对经济数据的“迷雾”(经济下行担忧),又要平衡白宫的政治压力,同时维系市场对政策独立性的信任。而作为美联储内部具有影响力的官员,其激进表态也或将一定程度影响后续联储的降息决策,为货币政策转向预留“安全垫”。

虽然二者的鸽派表态释放了一定的宽松信号,但民生证券认为7月就开始降息仍为时尚早。7月降息意味着在会议前仅有一份就业和通胀数据供美联储评估,需要达成的降息条件过于苛刻(就业市场大幅走弱),同时也不利于美联储评估未来潜在的通胀风险。后续可关注7月议息会议前的数据表现,以及7月4日特朗普减税法案的进展,这或将决定二人的“豪赌”是引领“潮流”还是沦为“孤鸣”。

具体来看,沃勒和鲍曼的发言包含了多重信号:

首先,激进鸽派表态或为政治博弈下的“投名状”。沃勒和鲍曼的降息立场与特朗普政府一直以来的诉求高度契合,背后或隐含权力博弈与人事布局:二者均为特朗普第一任期内任命的理事,其中鲍曼今年被特朗普提名任命为监管副主席,而沃勒则是市场认为明年的美联储主席潜在候选人之一(“影子首席”)。而恰逢特朗普疯狂公开对鲍威尔施压,二人激进鸽派转向或一定程度上向白宫递出“投名状”,隐含一定的“政治投机”信号。

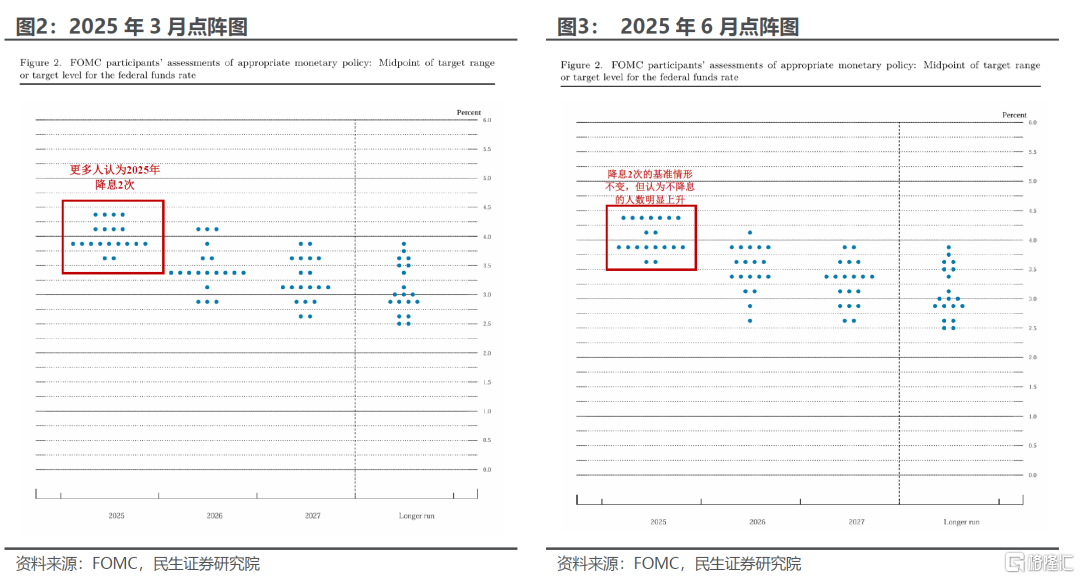

其次,这反映了美联储内部对经济前景仍存在较大争议。两者的激进鸽派发言与6月点阵图透露的信号不谋而合,当前美联储对于通胀和就业哪个风险更大之间存在明显分歧:不仅体现在点阵图上支持降息两次和不降息官员的极端分化,同时对于何时开启降息也“众说纷纭”。由于对未来的高度不确定性,联储内部对经济形势的判断呈现明显的多元化特征。

最后,鉴于两者在美联储内部的重要地位,其言论或影响后续联储降息决策,增加提前降息的可能性。与地区性联邦储备银行行长相比,理事的观点在美联储内具有更大的影响力,因此沃勒、鲍曼的“提前降息”主张一定程度上有助于引导市场预期,同时可能对部分美联储官员产生影响。

尽管如此,7月降息的论调仍过于激进:

一方面,联储内部大多数官员仍倾向于在今年晚些时候(或在9月之后)才开始降息,当前仍以观望为主,对7月降息未置可否,民生证券认为仅凭二人的观点难以完全撼动和干预7月决策。

另一方面,鲍威尔目前仍坚定地维持经济数据导向:警惕可能存在的通胀风险,同时对降息保持耐心、等待后续经济数据的进展再做决定,并强调不会因为政治干预决策。

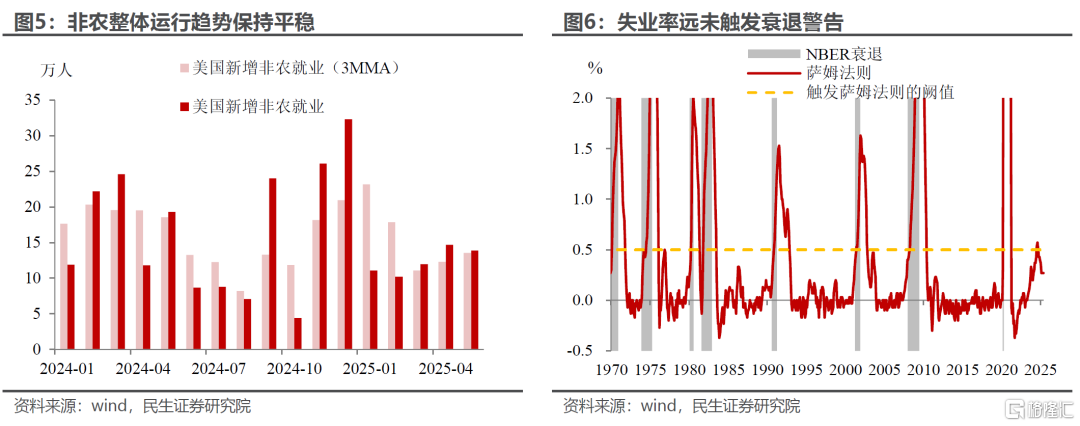

而7月降息意味着在会议前仅有一份就业和通胀数据供美联储评估。因此,触发降息的条件将更加苛刻,除了温和的通胀增速以外,最重要的“导火索”就是快速疲软的劳动力市场,这意味着7月公布的新增非农必须出现超预期的大幅回落(或将降至10万以下),或失业率出现明显上行,触发衰退预警。但根据最新的就业数据来看,这一条件出现的概率较低,因为虽然目前就业市场存在下行风险,但整体下行趋势仍较为平稳,如果没有严重的外部冲击等影响,劳动力市场可能很难出现断崖式的快速回落。

此外,即使7月就业数据出现上述民生证券提出的类似信号,但对于美联储来说,也不必“操之过急”。民生证券在报告《6月议息:谁能“逼”出联储的降息?》提到,美联储“不想犯错”,因此其需要更多的时间观察关税对数据的影响,直到出现持续的劳动力市场恶化或可验证的通胀温和波动,而不是单性的数据扰动。

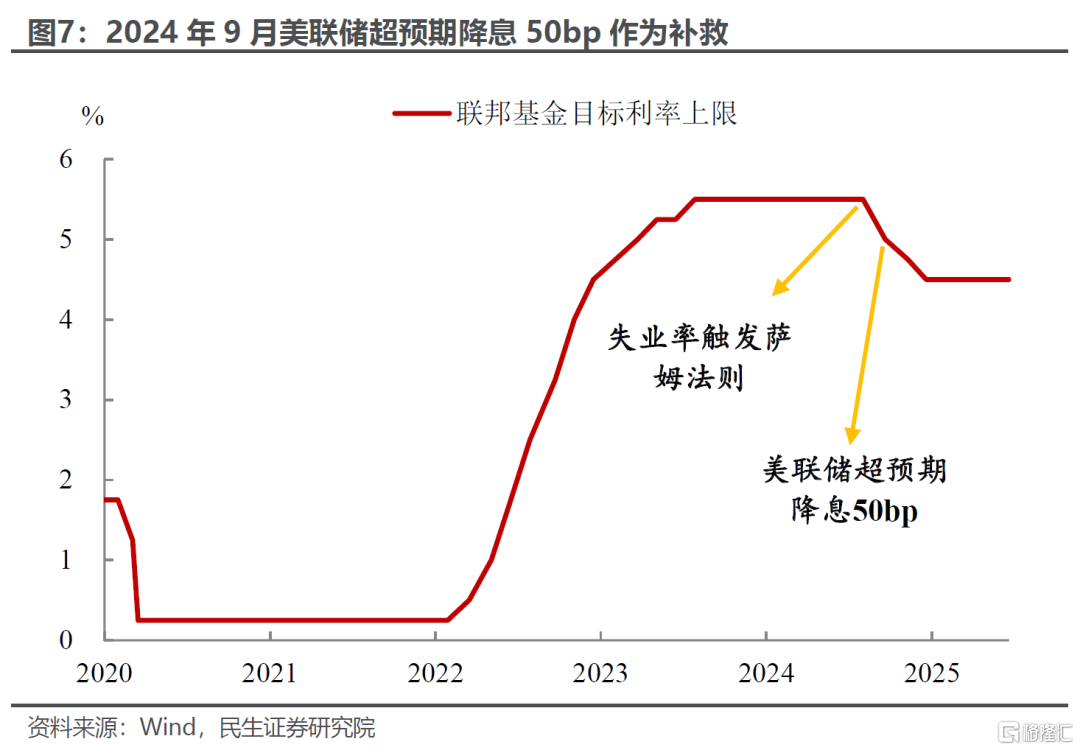

因此,一方面,美联储需要更多数据验证7月就业的大幅回落是否可持续,而不是给一次性的冲击;另一方面,即使7月疲弱数据得以验证,美联储也完全可以在后续的会议上进行补救式降息,鲍威尔也暗示,如果数据支持,美联储不排除一次性降息50个bp的概率。类似的案例出现在去年,彼时7月失业率触发“萨姆法则”,引发市场衰退担忧,而美联储则在9月超预期降息50bp作为补偿。近期哈玛克的表态也恰恰印证了这一点,“宁可选择缓慢而正确的货币政策,也不愿选择快速而错误的货币政策”。

综上,民生证券维持在报告《6月议息:谁能“逼”出联储的降息?》的观点,下半年美国经济最大的看点是“硬”数据要“补跌”,未来一个季度内,“滞”的风险将再次成为主导,这会成为推动9月议息会议变盘的重要导火索,最快美联储可能在9月议息会议上被迫降息或给出加快降息的预期指引,而7月降息难免有些“操之过急”。

风险提示:若特朗普强硬坚持高关税政策,可能导致美国超预期加速衰退和美联储提前降息;若非农数据出现大幅不及预期,导致衰退担忧大增、股市暴跌,美联储可能被迫转向宽松。

注:本文来自民生证券于2025年6月25日发布的《7月降息的政治博弈》,分析师:邵翔S0100524080007;林彦S0100525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32040.html