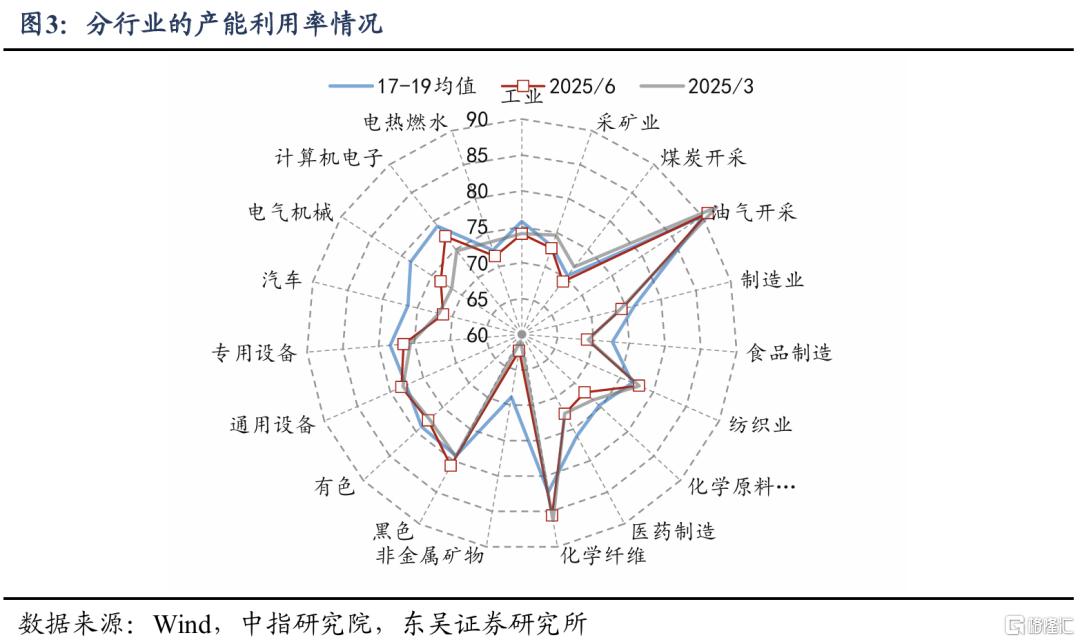

核心观点

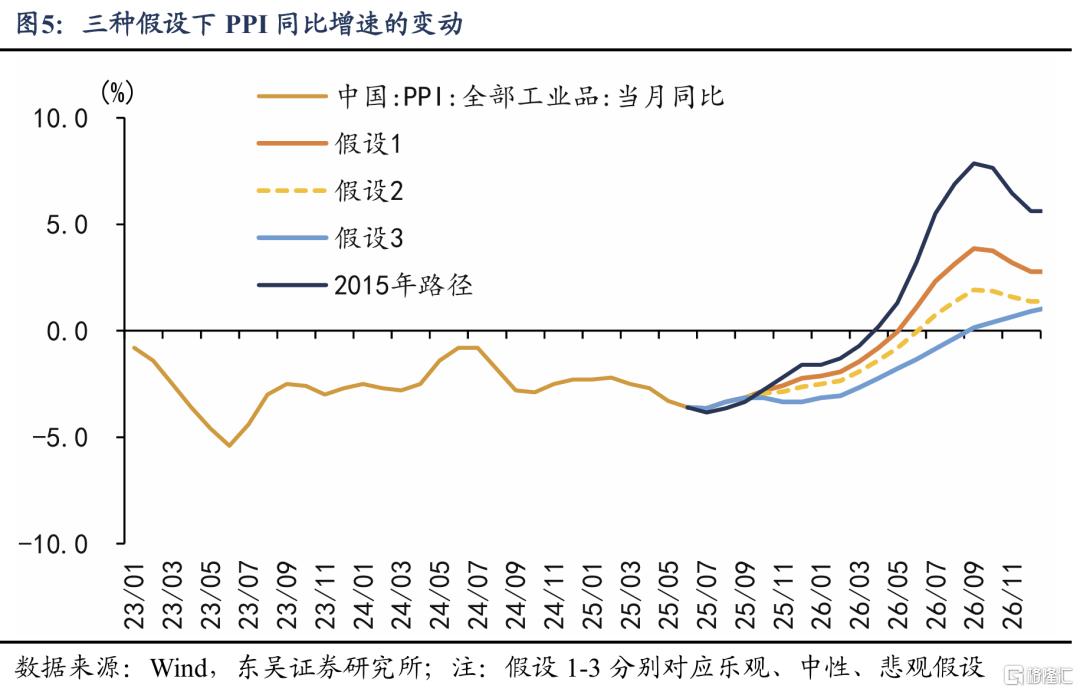

核心观点:“反内卷”的价格治理,可能有三个目标,一是短期治理“价格战”,如对汽车、外卖等行业低价无序竞争的治理;二是中期去产能,即推动落后产能退出、促进供需平衡,包括关停限产式去产能和引导式去产能两种;三是长期推动价格特别是PPI持续回升。对价格回升的诉求有多大,将决定去产能的方式和内容。上轮供给侧改革后,PPI同比经过10个月回正,这次需求端缺少“棚改货币化”类的强刺激,中性假设下,PPI回正可能需要11-12个月,明年9月达到1.9%左右的高点。

1、去产能如何推进?

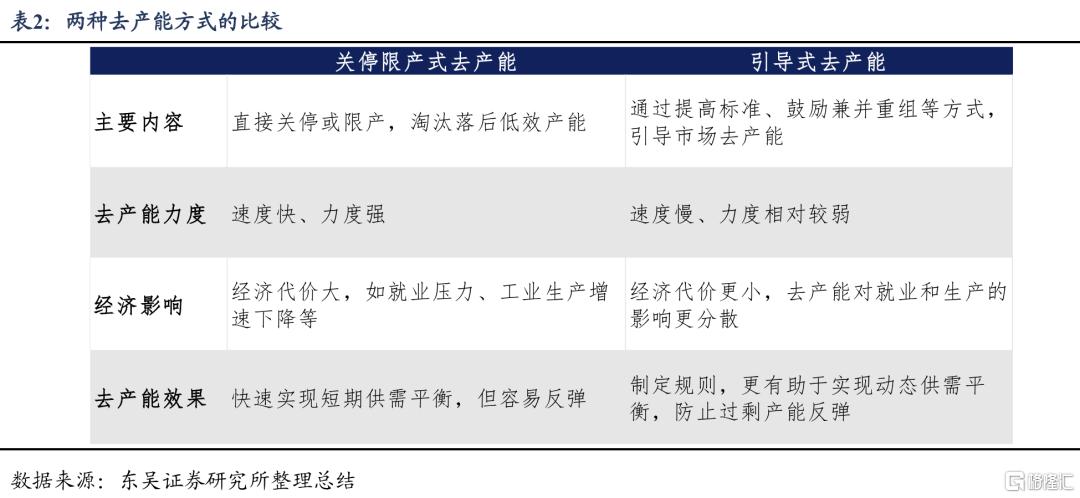

去产能可以分为两种,一种是关停限产式去产能,一种是政策引导式去产能。大的趋势是,直接关停限产的去产能逐步减少,政策引导式去产能增加,政府从发挥主导作用到发挥引导支持作用。早期去产能实践中,更多采用关停限产式去产能。如国发〔1998〕43号《国务院关于关闭非法和布局不合理煤矿有关问题的通知》。2015年的供给侧改革,开始两种去产能相结合。如国发〔2016〕7号《国务院关于煤炭行业化解过剩产能实现脱困发展的意见 》明确提出“市场倒逼与政府支持相结合”的原则,对于一部分不符合产业政策的产能,直接关停;对于其他过剩产能,通过安全、质量、环保、技术等标准的提高,来倒逼产能退出。

两种去产能方式各有优缺点。关停限产式去产能的优点是见效快,可以快速缓解产能过剩;缺点是要承担更大的经济压力,并且治标不治本,产能过剩容易反弹。引导式去产能的优点是可以通过去产能实现技术升级,同时更有助于建立市场出清机制,治标更治本;缺点是见效相对较慢。

就这一轮“内卷式”竞争的去产能而言,我们认为是引导式去产能为主,关停限产式去产能为辅。基于两方面考虑:一是当前需求端没有大水漫灌的强刺激政策。关停限产式去产能往往需要需求端的强刺激政策配合,这是因为直接关停限产通常会带来更大的经济增长和就业压力。当需求端不采取强刺激政策时,供给端去产能最佳选择是市场化方式,以减轻经济冲击。二是这轮“内卷式”竞争的行业特点决定,上游行业或许适合关停限产式去产能,但中下游新兴行业更需要引导式去产能,这些行业的需求还在不断增长,不适合“一刀切”的关停限产,通过标准提升倒逼落后产能去化,不仅能推动落后产能退出,还能促进行业技术升级。

这轮“去产能”可能还有哪些政策?一是提升行业标准,如技术、安全、质量等方面的标准提升,倒逼产能退出;二是可能在政府补贴、出口退税等方面继续严格规范管理;三是不排除一些上游行业可能面临减产的量化目标。

2、“反内卷”还有哪些方向?

除了去产能外,“反内卷”的短期方向是治理“价格战”,如约谈外卖平台、时隔27年修订价格法、在新能源汽车领域可能开展成本调查和价格监督检查等。

此外,“反内卷”还要建立长效机制,打通市场出清机制的堵点。市场出清机制顺利运行,需要满足两个条件,一是价格及时调整,以反映供求关系;二是价格调整后,供求行为能否随之调整。我们当前的堵点主要在第二步,即使价格下跌,供给方仍然不会退出,仍在亏损生产,这带来了产能过剩和“内卷式”竞争。

如何打通市场出清机制的堵点?上轮供给侧改革期间的抓手是治理“僵尸企业”,这次“反内卷”的抓手是规范地方政府行为。2015年去产能期间,大量僵尸企业的存在是市场无法自发出清的主要原因,为此中央做出多次部署,最终清理僵尸企业成效显著,全国处置的煤炭行业“僵尸企业”涉及产能1.15亿吨 ,钢铁行业“僵尸企业”基本出清。当前打通市场出清机制的堵点,关键是规范政府行为。部分新兴产业,由于存在违规补贴,使得企业能够以低于成本的价格销售产品,亏损企业依靠地方政府补贴实现持续经营。因此规范政府行为主要体现在两个方面,一是规范招商引资、禁止违规补贴;二是发展新质生产力要因地制宜,不要一哄而上。

3、“反内卷”如何影响物价?

(1)上轮去产能带动PPI强势回升,但当前缺少“棚改货币化”类的需求端强刺激,预计回升幅度会略低于2015-16年。上轮去产能启动后(2015.11),PPI环比增速经过了三个月的负增长后,从2016.3开始转正,同比增速经过10个月的负增长后从2016.9开始转正,同比最高于达到2017.2达到7.8%的高点。这轮“反内卷”,我们按照PPI回升的幅度,给出三种假设:

乐观假设:假设供给端去产能力度与2015-16年持平,但需求端缺少类似的强刺激,对应PPI环比增速为2015年11月后的一半。这种情况下,PPI同比在2025年下半年为-3.0%,2026年6月转正,9月达到最高点3.86%。

中性假设:假设没有类似需求强刺激的情况下,供给端去产能力度弱于2015-2016年,对应PPI环比增速为2015年11月后的25%。这种情况下,PPI同比在2025年下半年为-3.1%,2026年7月转正,9月达到最高点1.92%。

悲观假设:假设没有类似需求强刺激的情况下,供给端去产能力度弱于假设二,使得PPI无法按照2015-16年节奏快速回升,而是缓慢回升。这种情况下,PPI同比在2025年下半年为-3.3%,2026年9月转正,12月达到高点0.9%。

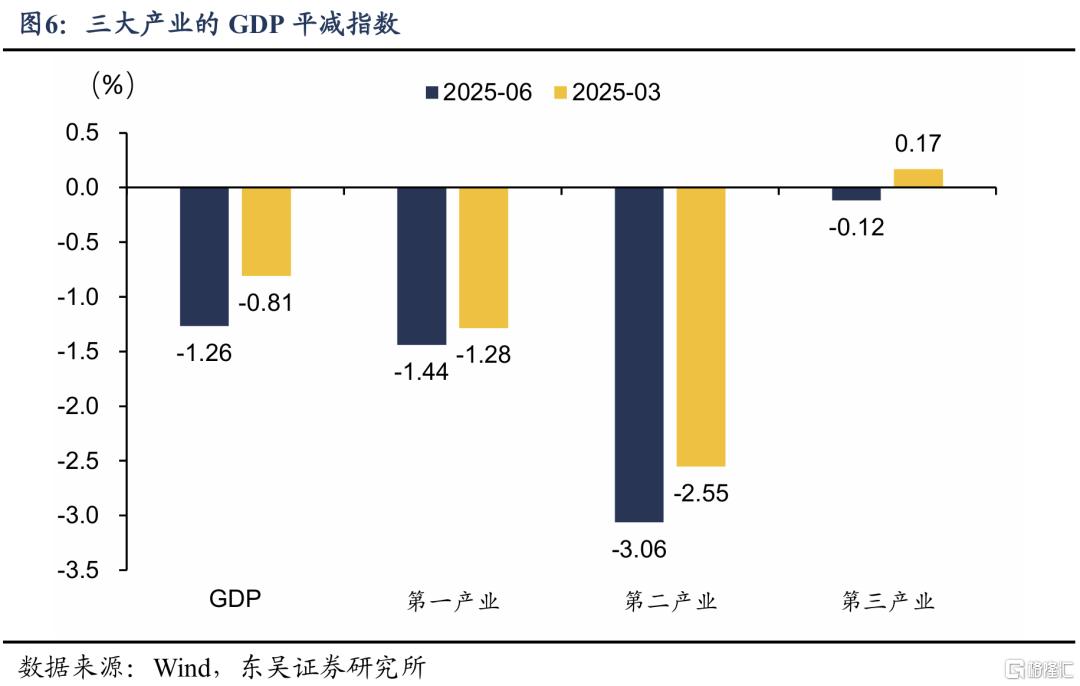

(2)对于GDP平减指数而言,要靠“去产能”推动价格回升,比PPI的难度更大,这是因为GDP平减指数的构成里,服务业要重于工业,“去产能”只能推动工业价格回升,对服务业价格作用有限。今年二季度GDP平减指数约为-1.3%,第二产业为-3.06%,第三产业为-0.12%,2024年以来的6个季度里,有4个季度第三产业GDP平减指数负增长,这也是有数据以来第一次。

我们在此前报告中指出,如果要促进GDP平减指数回升,促消费比去产能更重要。假设采取去产能政策,使得短期工业价格在2024年的基础上回升2个点,GDP平减指数将从2024年的-0.7%回升到-0.02%,仍不足以走出低通胀;但如果促消费政策力度更大,使得服务价格回升2个点,GDP平减指数将从-0.7%回升到+0.39%,加上消费回暖带动的商品价格回升,最终GDP平减指数还会更高。从实践来看,需要“去产能”和“促消费”双管齐下,后者更重要。

风险提示:(1)“反内卷”政策正处在逐步落地过程中,许多政策细节还有待进一步明确。(2)影响价格的因素很多,除了政策发力之外,还有很多因素是无法把控的,如国际油价的变动,还有供给端猪周期的变动、气候因素的影响等等。(3)如果经济其他方面发生较大变化,“反内卷”政策可能也会有变,如房地产、出口、消费等需求端变化。

正文

1、去产能如何推进?

1.1. 相似时点,市场启动“去产能交易”

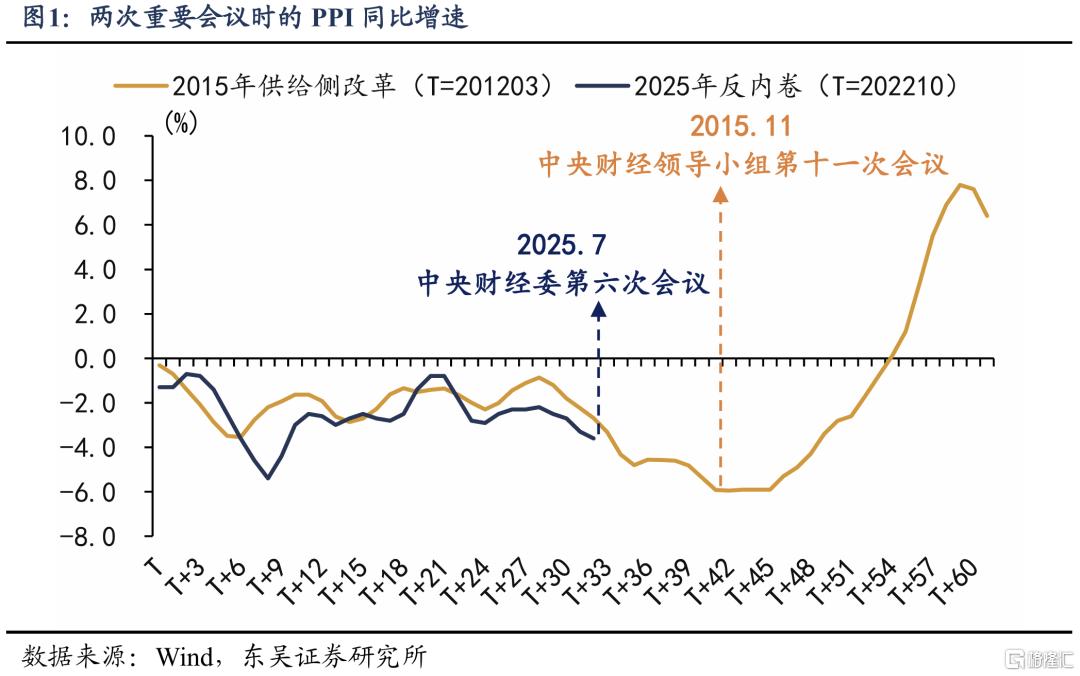

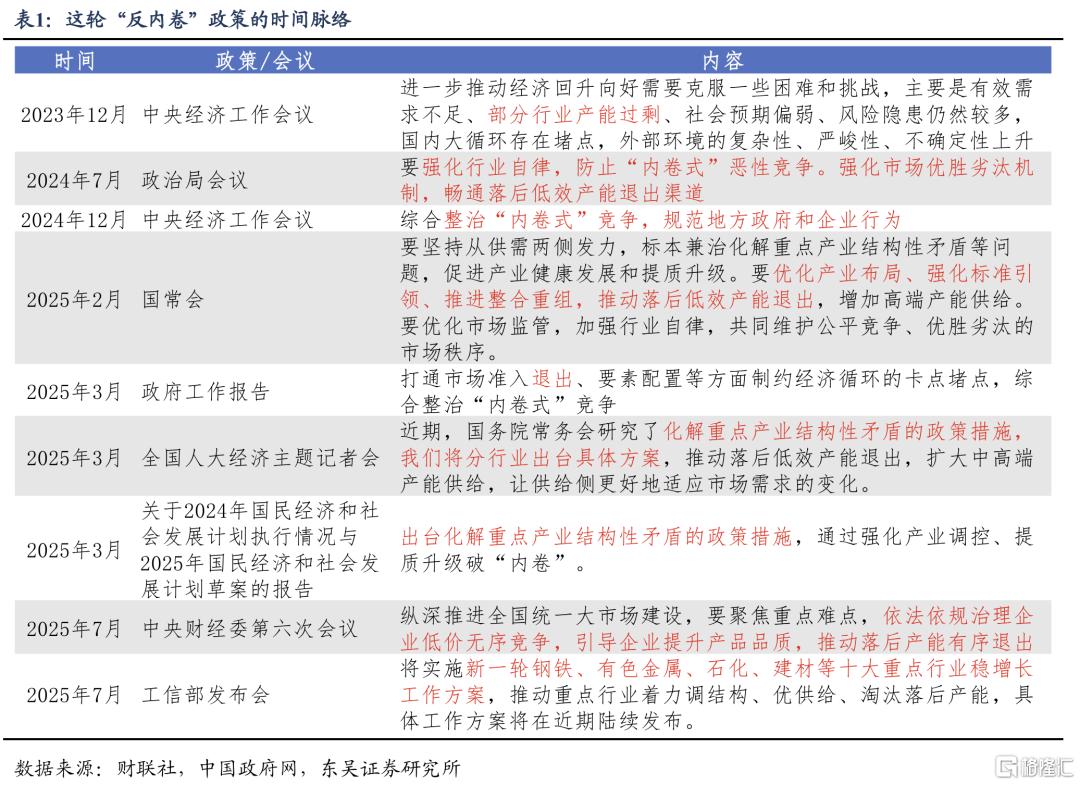

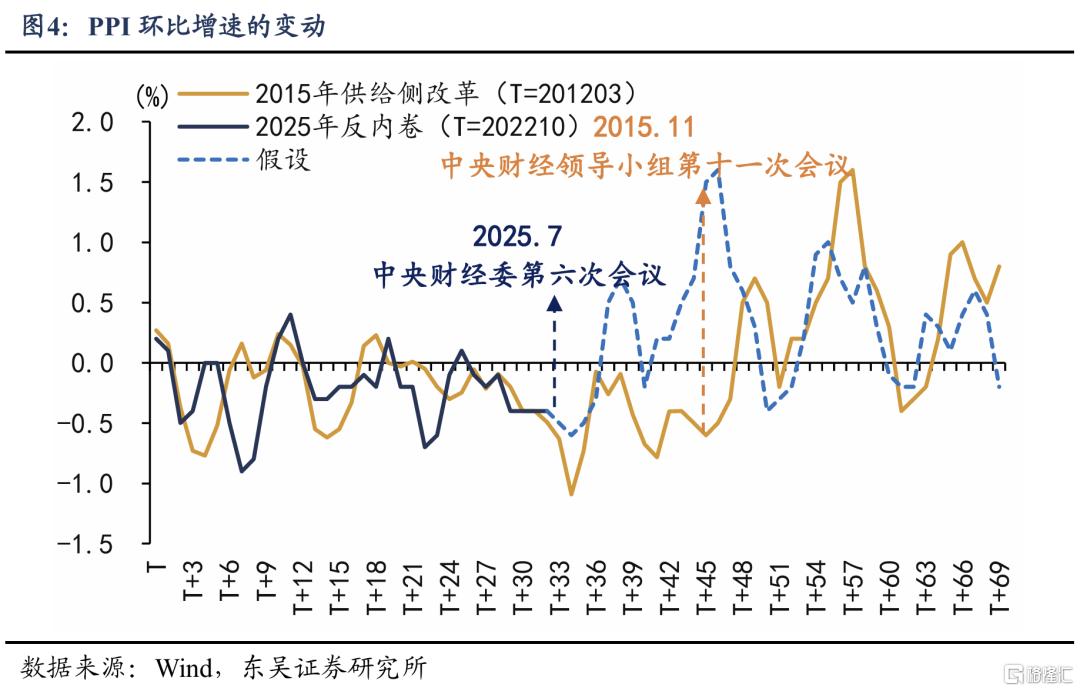

比照2015年,政策窗口相似的起点。7月1日,中央财经委第六次会议指出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。这与上轮供给侧改革的起点非常相似。2015年11月召开中央财经领导小组第十一次会议,会议指出“要促进过剩产能有效化解,促进产业优化重组”,随后煤炭、钢铁等分行业的去产能政策在3个月内快速落地。

另一相似之处是PPI长期负增长。2015年11月,PPI已经连续45个月负增长;2025年7月,PPI连续33个月负增长。

7月以来,“反内卷”被当做2015年“供给侧改革”的重现,商品和股票市场启动“去产能交易”,多晶硅、焦煤等商品价格大幅上涨。但反内卷并非简单的去产能,当前面临的供给侧环境更加复杂。

1.2. 两种去产能:反内卷是哪一种?

我们将去产能分为两种,一种是关停限产式去产能,一种是政策引导式去产能。

早期去产能实践中,更多采用关停限产式去产能。如国发〔1998〕43号《国务院关于关闭非法和布局不合理煤矿有关问题的通知》,文件要求凡没有采矿许可证和煤炭生产许可证(以下简称“两证”)以及1998年1月1日后在国有煤矿矿区范围内开办的各类小煤矿,一律依法取缔。按照规划,关井压产任务到1999年底前完成,关闭非法和布局不合理煤矿2.58万处,压减产量2.5亿吨。关井压产期间,各省、自治区、直辖市一律停止审批新开煤矿。

2015年的供给侧改革,开始两种去产能相结合。如国发〔2016〕7号《国务院关于煤炭行业化解过剩产能实现脱困发展的意见 》明确提出“市场倒逼与政府支持相结合”的原则,对于一部分不符合产业政策的产能,直接关停;对于其他过剩产能,通过安全、质量、环保、技术等标准的提高,来倒逼产能退出。

可以看出,大的趋势是,直接关停限产的去产能逐步减少,提高标准倒逼退出的引导式去产能增加,政府从发挥主导作用到发挥引导支持作用。

两种去产能方式各有优缺点。关停限产式去产能的优点是见效快,可以快速缓解产能过剩;缺点是要承担更大的经济压力,并且治标不治本,产能过剩容易反弹。引导式去产能的优点是可以通过去产能实现技术升级,同时更有助于建立市场出清机制,治标更治本;缺点是见效相对较慢。

就这一轮“内卷式”竞争的去产能而言,我们认为是引导式去产能为主,关停限产式去产能为辅。基于两方面考虑:

一是当前需求端没有大水漫灌的强刺激政策。关停限产式去产能往往需要需求端的强刺激政策配合,这是因为直接关停限产通常会带来更大的经济增长和就业压力。当需求端不采取强刺激政策时,供给端去产能最佳选择是市场化方式,以减轻经济冲击。

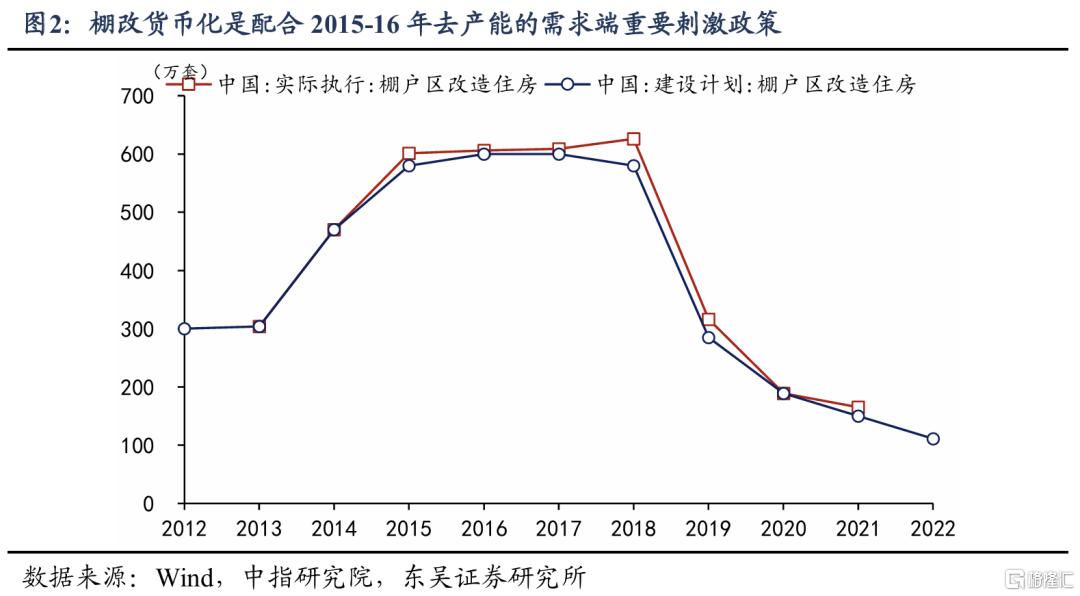

上轮供给侧改革采取了较多的关停限产式去产能方案,需求刺激政策也比较强,典型代表是“棚改货币化安置”,推进了房地产去库存,促进上下游需求回升。棚改在2013-2015年大幅提速,建设数量接近翻倍,并在15-18年维持在年均600万套左右的历史高位。2017年住建部在发布会介绍“去年棚改货币化安置比例达到48.5%,比2015年提高了18.6个百分点。可以从市场上购房2.5亿平方米 ”。而2016年全国商品住宅销售面积为13.3亿平,推算棚改需求占比19%左右。棚改稳定了房地产市场,也促进了上下游需求的回升,水泥和玻璃的价格在2015年触底后开始明显改善。

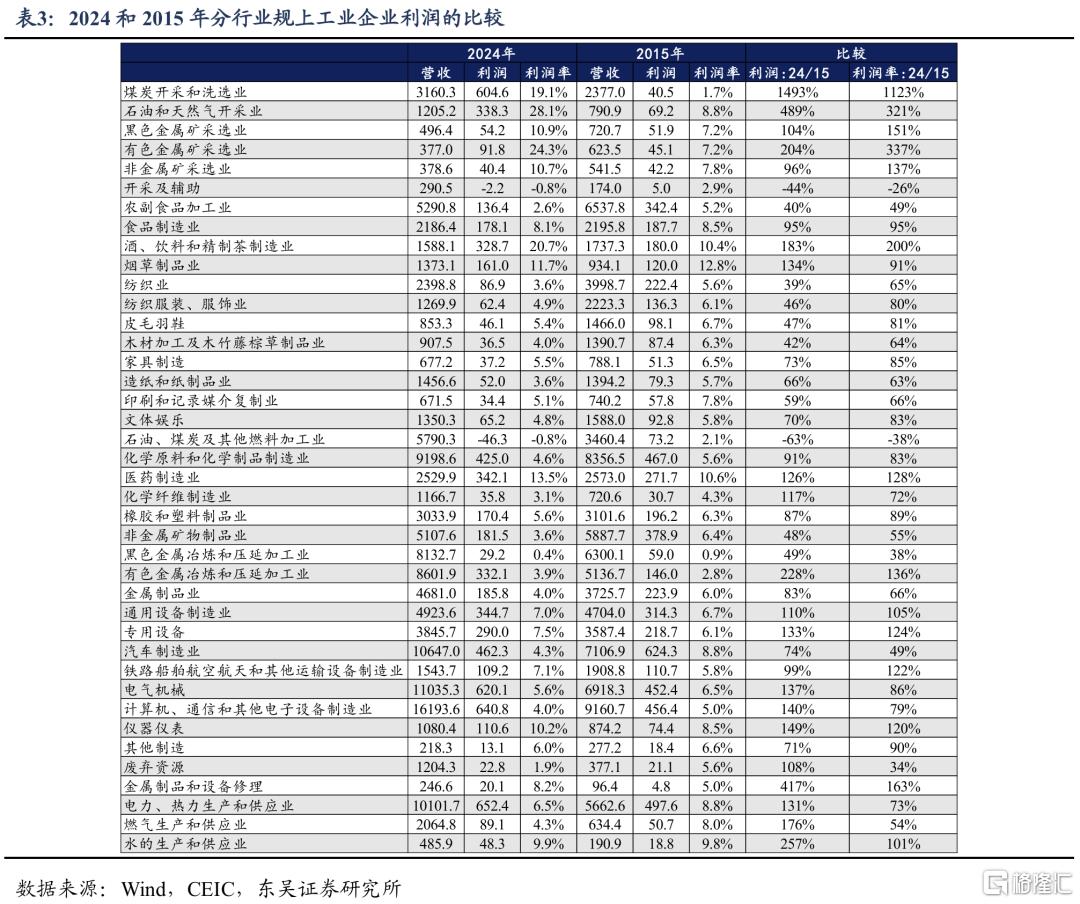

二是行业特点不同。可以将当前“内卷式”竞争的行业分为三类,一类是上游煤炭、钢铁、水泥等行业,如规模以上钢铁行业2024年利润只有29亿,不到2015年的一半(59亿);第二类是光伏、新能源汽车等部分新兴产业,2015-2024年规上汽车制造业营收从7106亿提高至10647亿,但利润从624亿降至462亿;第三类是平台企业。

可以发现与上轮供给侧改革相比,这轮“内卷式”竞争的行业存在3个特点:①供给侧改革是工业问题,反内卷是工业+服务业;②供给侧改革更多是国企,反内卷行业更多是民企;③供给侧改革更偏上游,反内卷很多中下游。

从行业分布来看,以引导式去产能为主、关停限产式去产能为辅,是更好的选择。上游原材料行业或许适合关停限产式去产能,一方面与上游行业更高的国资比例有关,另一方面直接限产是上游行业传统的控产能做法。而中下游新兴行业更适合引导式去产能,这些行业的需求还在不断增长,不适合“一刀切”的关停限产,通过标准提升倒逼落后产能去化,不仅能推动落后产能退出,还能促进行业技术升级。

2、除了去产能,反内卷还有哪些方向?

除了直接去产能,更重要的是打通市场出清机制的堵点。

一般来说,市场存在自我出清机制,使得产能过剩不可持续。当行业存在供过于求的时候,价格会下跌。当企业价格低于成本线时,企业亏损,亏损持续一段时间后,企业退出市场,供需恢复平衡。这是价格调整实现市场出清的基本过程。正是由于市场出清机制的存在,产能过剩通常是不可持续的。

当市场出清机制受阻、落后产能无法退出时,就会出现产能过剩和“内卷式”竞争。近期《求是》杂志刊载的《深刻认识和综合整治“内卷式”竞争》一文指出,“内卷式”竞争的成因之一是“市场出清机制不健全”。市场出清机制顺利运行,需要满足两个条件,一是价格及时调整,以反映供求关系;二是价格调整后,供求行为能否随之调整。我们当前的堵点主要在第二步,即使价格下跌,供给方仍然不会退出,仍在亏损生产,这带来了产能过剩和“内卷式”竞争。

因此,“反内卷”的任务之一是打通市场出清机制,比如今年3月的《政府工作报告》有类似提法,《报告》指出“打通市场准入退出、要素配置等方面制约经济循环的卡点堵点,综合整治‘内卷式’竞争”。这里市场退出的堵点就是价格调整无法带来市场自动出清。

市场出清机制的堵点在哪里?上轮供给侧改革时,阻碍市场出清的是“僵尸企业”。2015年12月9日国常会[1],中央层面首次提出僵尸企业问题。会议指出:“对不符合国家能耗、环保、质量、安全等标准和长期亏损的产能过剩行业企业实行关停并转或剥离重组,对持续亏损三年以上且不符合结构调整方向的企业采取资产重组、产权转让、关闭破产等方式予以‘出清’,清理处置‘僵尸企业’,到2017年末实现经营性亏损企业亏损额显著下降”。随后在16年3月的政府工作报告[2]中指出“采取兼并重组、债务重组或破产清算等措施,积极稳妥处置‘僵尸企业’。”16年底的中央经济工作会议指出去产能“要抓住处置‘僵尸企业’这个牛鼻子”。

清理僵尸企业成效显著。全国处置的煤炭行业“僵尸企业”涉及产能1.15亿吨,钢铁行业“僵尸企业”基本出清。

对于“反内卷”而言,打通市场出清机制的堵点,关键是规范政府行为。部分新兴产业,由于存在违规补贴,使得企业能够以低于成本的价格销售产品,亏损企业依靠地方政府补贴实现持续经营。因此规范政府行为主要体现在两个方面,一是规范招商引资、禁止违规补贴,如去年发布的《公平竞争审查条例》第十条明确提出,没有法律、行政法规依据或者未经国务院批准,不得给予税收优惠和补贴。二是因地制宜发展新质生产力,今年7月习近平总书记在中央城市工作会议上指出“上项目,一说就是几样:人工智能、算力、新能源汽车,是不是全国各省份都要往这些方向去发展产业?”

3、反内卷政策如何影响物价?

“反内卷”的价格治理,可能有三个目标,一是短期治理“价格战”,如对汽车、外卖等行业低价无序竞争的治理;二是去产能,即推动落后产能退出、促进供需平衡,包括关停限产式去产能和引导式去产能两种;三是推动价格特别是PPI持续回升。对价格回升的诉求有多大,将决定去产能的方式和内容。

3.1. 反内卷下的PPI回升路径

上轮去产能启动后(2015.11),PPI环比增速经过了三个月的负增长后,从2016.3开始转正,同比增速经过10个月的负增长后从2016.9开始转正,同比最高于达到2017.2达到7.8%的高点。

如果复制2015年路径:对齐2015和2025年两次重要的中央财经会议,假设今年7月后,PPI环比增速与2015年11月后保持一致,那么四季度开始,PPI同比将大幅回升,2025年下半年平均为-2.9%,于2026年4月转正,在2026年9月达到7.9%的高点。

但考虑到2016年PPI的回升除了去产能的影响外,还有棚改货币化的拉动,因此本轮反内卷可能难以达到2016年的效果。我们按照PPI回升的幅度,给出三种假设:

乐观假设:假设供给端去产能力度与2015-16年持平,但需求端缺少类似的强刺激,对应PPI环比增速为2015年11月后的一半。这种情况下,PPI同比在2025年下半年为-3.0%,2026年6月转正,9月达到最高点3.86%。

中性假设:假设没有类似需求强刺激的情况下,供给端去产能力度弱于2015-2016年,对应PPI环比增速为2015年11月后的25%。这种情况下,PPI同比在2025年下半年为-3.1%,2026年7月转正,9月达到最高点1.92%。

悲观假设:假设没有类似需求强刺激的情况下,供给端去产能力度弱于假设二,使得PPI无法按照2015-16年节奏快速回升,而是缓慢回升。这种情况下,PPI同比在2025年下半年为-3.3%,2026年9月转正,12月达到高点0.9%。

实际落地情况更靠近哪种假设,取决于“去产能”的力度和决心。

3.2. 如何影响GDP平减指数?

对于GDP平减指数而言,要靠“去产能”推动价格回升,比PPI的难度更大,这是因为GDP平减指数的构成里,服务业要重于工业,“去产能”只能推动工业价格回升,对服务业价格作用有限。今年二季度GDP平减指数约为-1.3%,第二产业为-3.06%,第三产业为-0.12%,2024年以来的6个季度里,有4个季度第三产业GDP平减指数负增长,这也是有数据以来第一次。

我们在此前报告中指出,如果要促进GDP平减指数回升,促消费比去产能更重要。假设采取去产能政策,使得短期工业价格在2024年的基础上回升2个点,GDP平减指数将从2024年的-0.7%回升到-0.02%,仍不足以走出低通胀;但如果促消费政策力度更大,使得服务价格回升2个点,GDP平减指数将从-0.7%回升到+0.39%,加上消费回暖带动的商品价格回升,最终GDP平减指数还会更高。从实践来看,需要“去产能”和“促消费”双管齐下,后者更重要。

4、风险提示

(1)“反内卷”政策正处在逐步落地过程中,许多政策细节还有待进一步明确。

(2)影响价格的因素很多,除了政策发力之外,还有很多因素是无法把控的,如国际油价的变动,还有供给端猪周期的变动、气候因素的影响等等。

(3)如果经济其他方面发生较大变化,“反内卷”政策可能也会有变,如房地产、出口、消费等需求端变化。

注:本文来自东吴证券发布的《“反内卷”:三重目标下如何去产能、提物价》,报告分析师:芦哲 S0600524110003,占烁 S0600524120005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/39033.html