美国进入大萧条后曾试图通过《斯姆特—霍利关税法》保护本土产业,但高关税反而延长了大萧条的持续时间。我们观察1930年6月至1932年6月期间的典型资产走势,发现股、债、商在这段大萧条、高关税与弱情绪叠加的“至暗时刻”皆表现不佳。考虑白宫的半导体豁免政策后,美国有效关税税率仍然很高,经济滞胀风险依旧存在。市场不会完美复刻历史,但在特朗普政府的关税阴云之下,近期对海外股票和高收益美元债保持谨慎可能具有现实意义。

▍贸易保护主义是美国大萧条时期的主旋律。

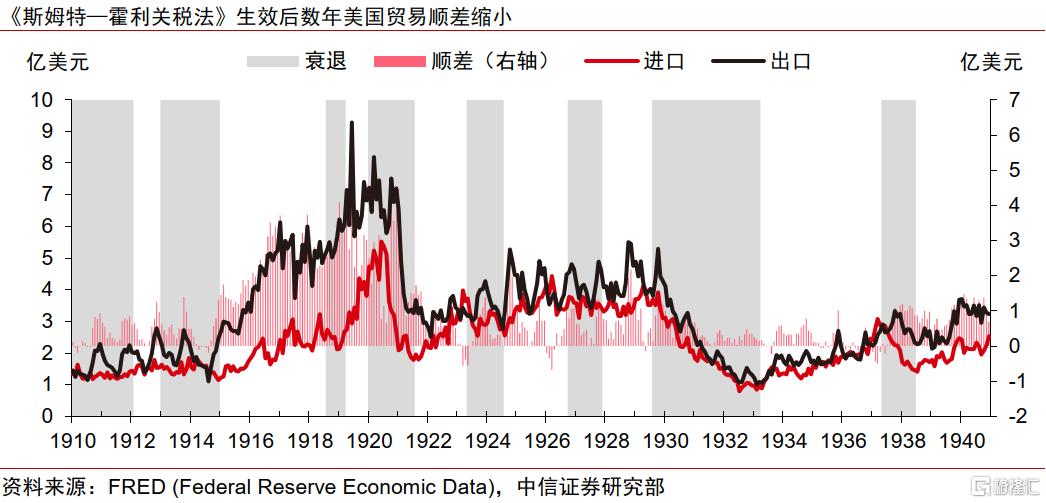

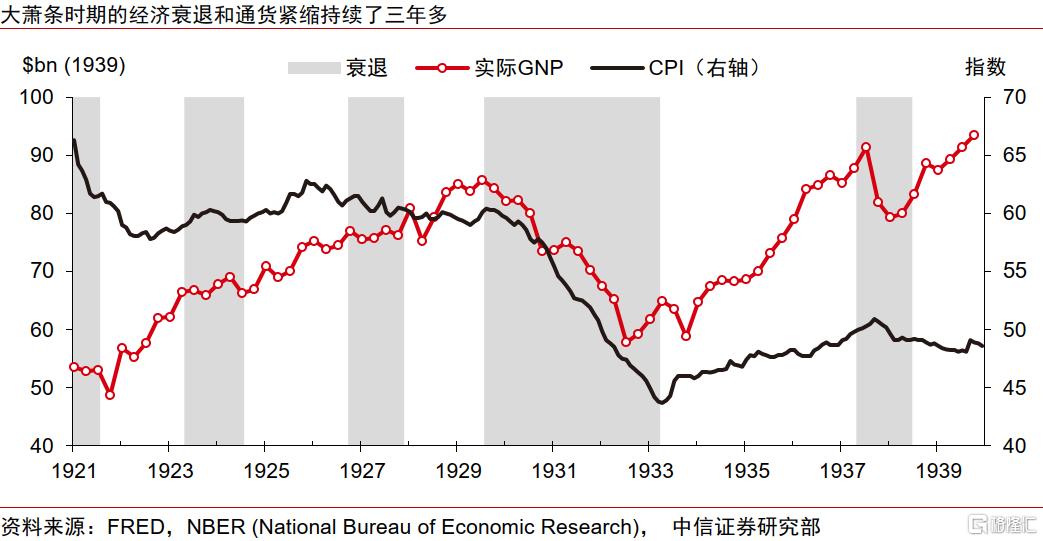

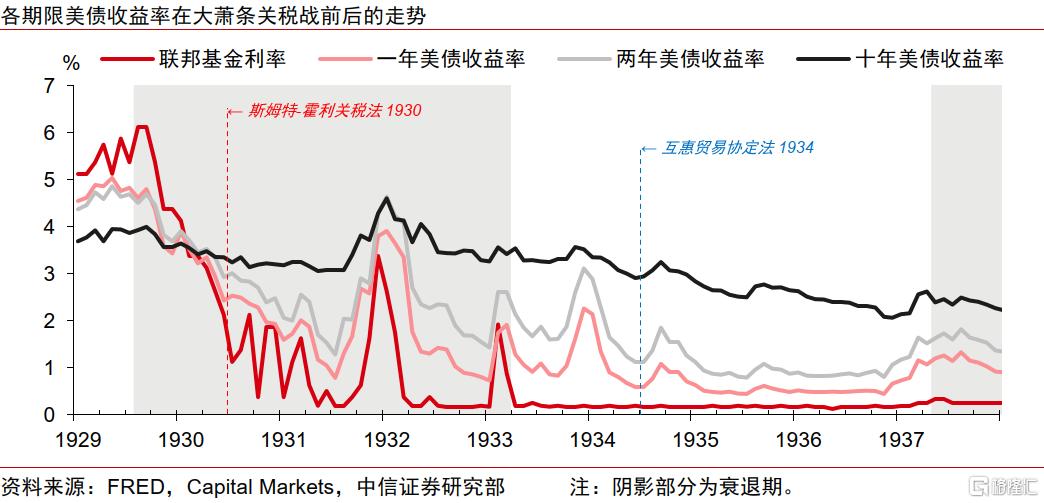

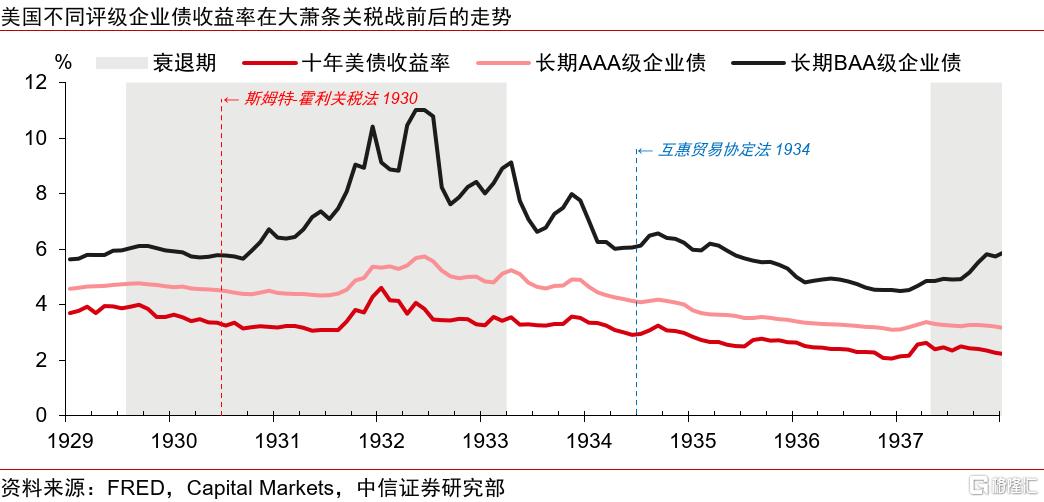

美国在1929年进入大萧条,时任总统胡佛在1930年签署《斯姆特—霍利关税法》并试图通过大幅提高关税来应对供给压力、保护本土产业,但其以邻为壑的政策很快遭到各国抗议与反制。关税战不仅让美国的贸易状况恶化、延长了大萧条的持续时间,而且抑制了全球贸易活动,还间接埋下了二战隐患。美国的贸易政策立场直到1934年罗斯福签署《互惠贸易协定法》才正式转向,后者标志着自由贸易主义逐渐占优,也与罗斯福的其它政策共同推动美国经济进入复苏。

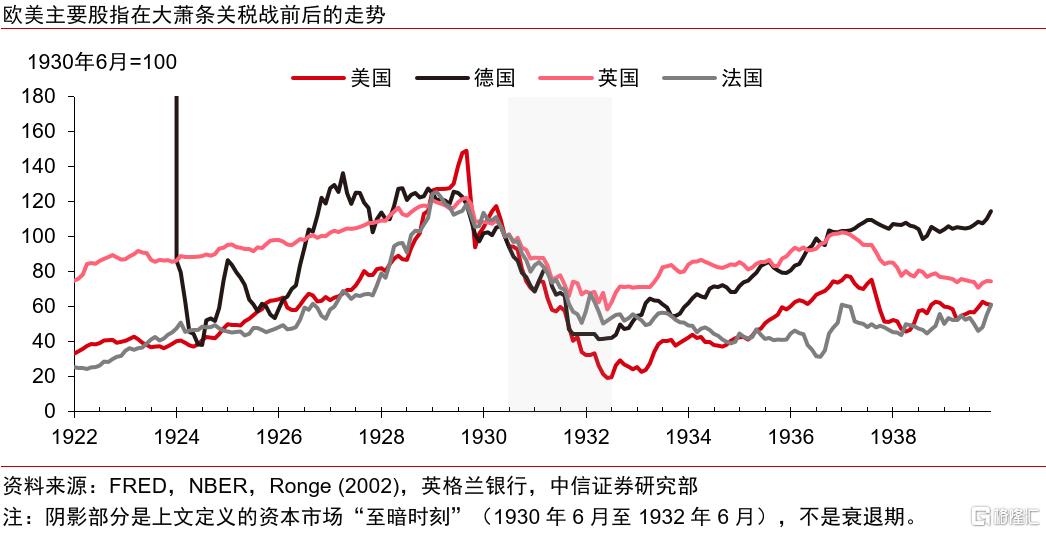

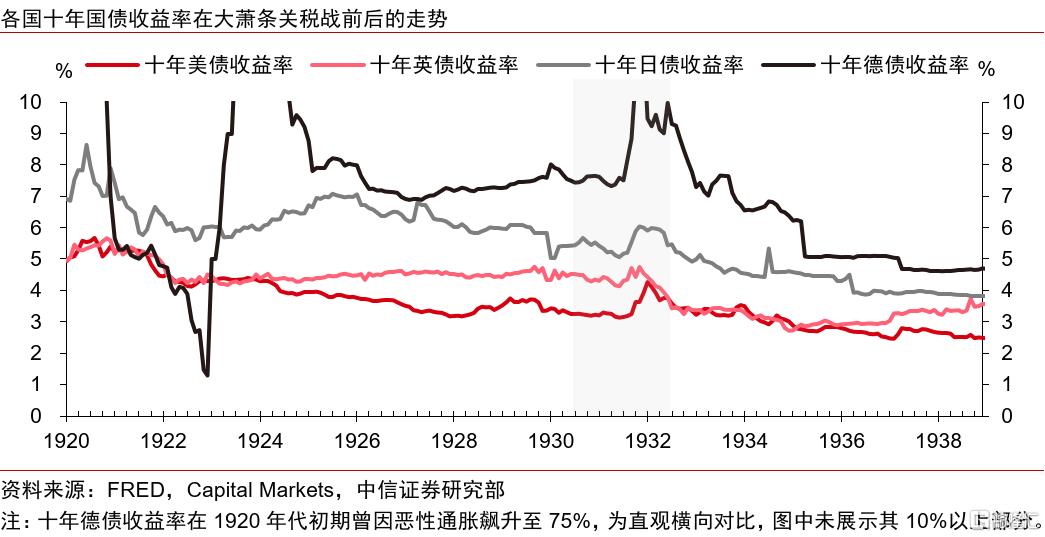

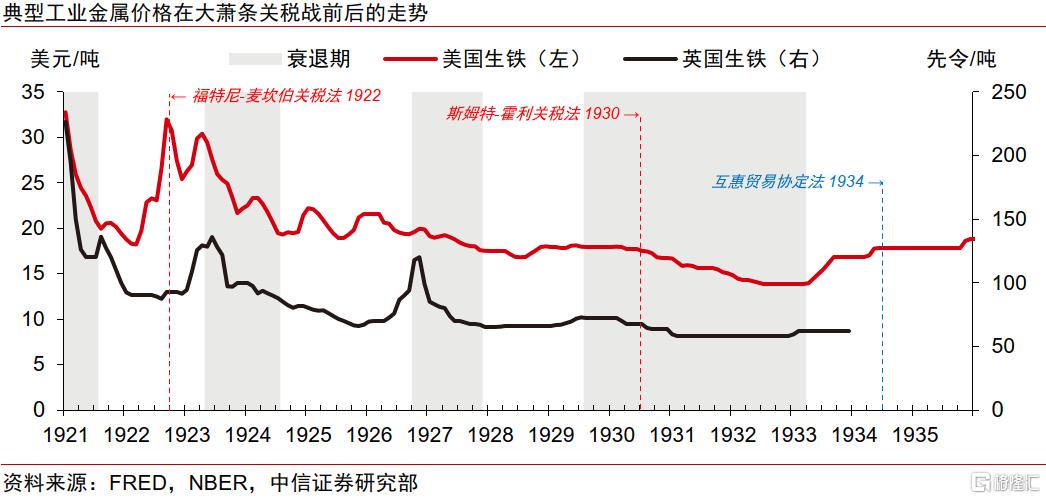

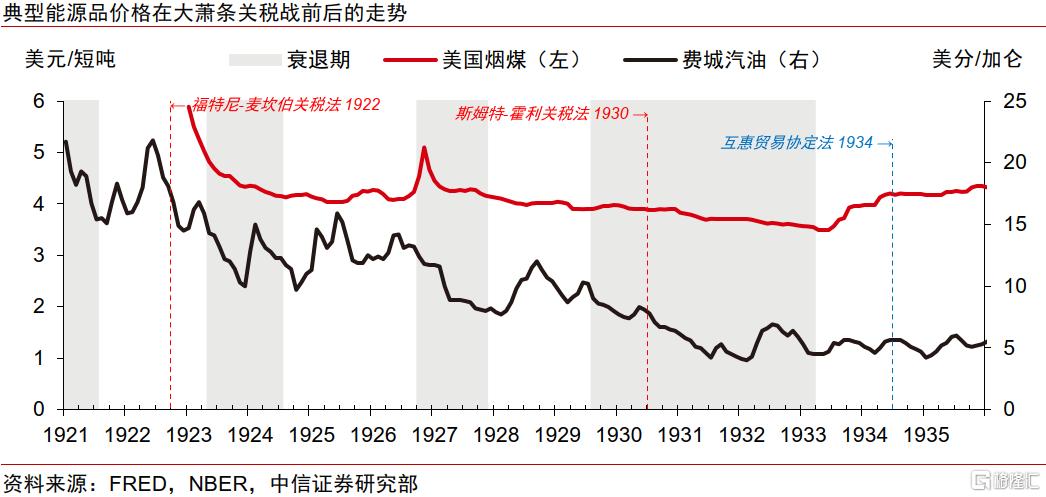

▍我们观察了1930年6月至1932年6月期间的典型资产走势。

这段时间始于高关税生效、终于美股触底,是大萧条、高关税与弱情绪叠加的“至暗时刻”。

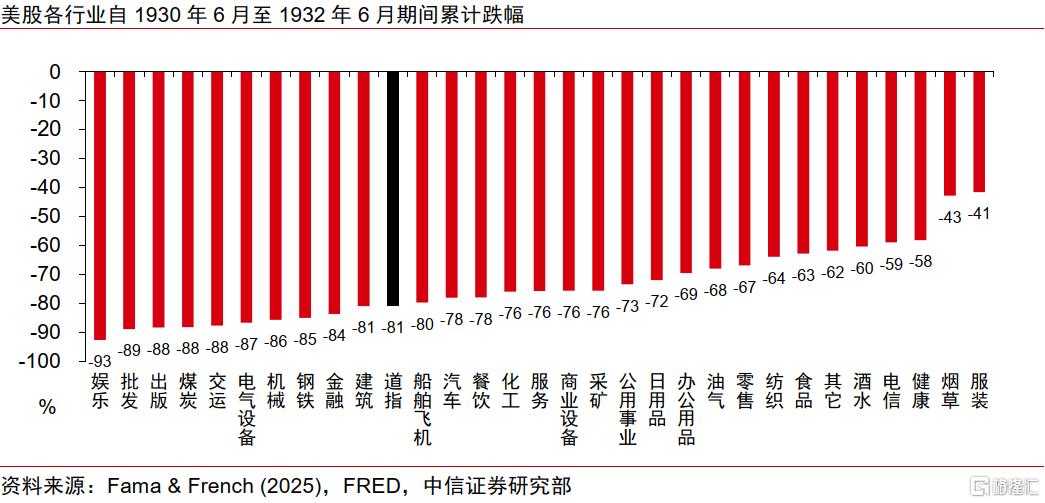

股票方面,彼时欧美股市皆暴跌,美德跌幅大于英法,股市跌幅与该国是否很快反制、对美出口份额都无直接关联,美股中服装、烟草等防御性行业相对抗跌。

债券方面,高关税未改变美债收益率曲线自进入大萧条起至1931年中持续牛陡的趋势,低评级企业债收益率则在加关税后持续走高,“至暗时刻”后半段美债收益率曾因美联储加息而阶段性冲高后回落,彼时美债市场对非美债市的外溢影响较小。

商品方面,高关税的生效曾让玉米价格短暂回升、但终究难挡全球供给过剩引发的农产品价格跌势,生铁等工业金属和烟煤、汽油等能源品的价格在加关税后也没能止跌。

▍关税阴云之下,投资者近期或需对海外股票和高收益美元债保持谨慎。

在权益类资产方面,在特朗普关税施压未充分缓和的背景下,海外股票(无论美国或非美股市)近期可能都较难有亮眼表现,欧日股市中可更多关注内需、国防、防御属性相关的机会。在债权类资产方面,高关税将增大美国经济的滞胀风险,这或会提高市场的风险溢价要求、从而利空美国低信用资质的企业债,近期长端美债收益率的快速上行也暴露出美债市场的脆弱性及其潜在的政治用途,后者亦是让我们暂时保持谨慎的理由。

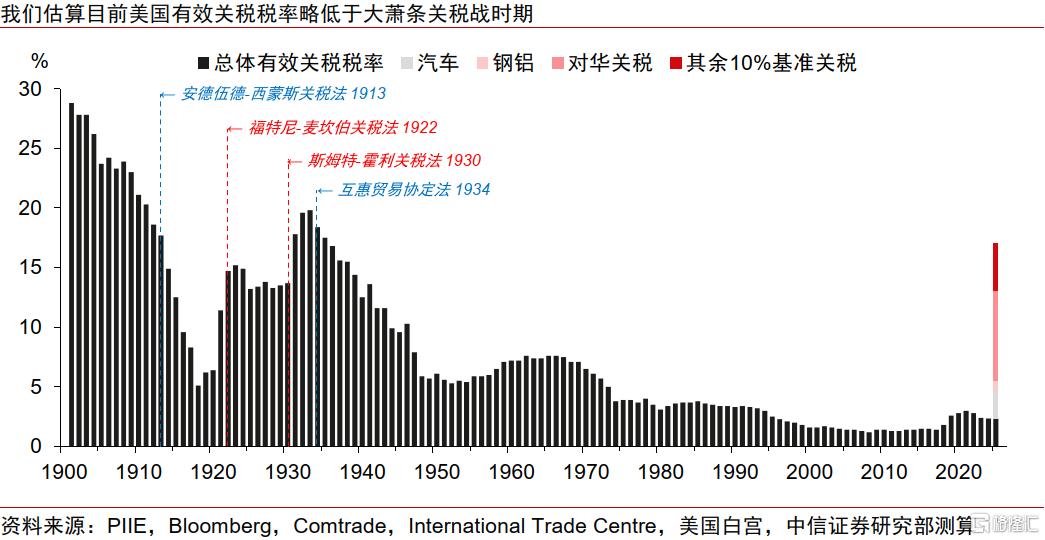

▍考虑半导体豁免后,美国有效关税税率仍然很高,经济滞胀风险依旧存在。

我们测算白宫4月11日公告中剔除过往重复部分后的新增豁免进口商品规模约3400亿美元,约占美国总进口商品规模的10%。在考虑此豁免并简单考虑潜在替代效应后,我们估算白宫各项关税措施将较年初提升美国有效关税税率约14.7ppts至17.0%左右,将累计提升PCE平减指数约1.1%,或致美国GDP长期损失0.4%,尽管可新增年化约4400亿美元关税收入。

▍风险因素:

历史数据的可靠性、定量测算的准确性与假设考虑的周全性不及预期;美国增长动能超预期;关税对通胀的影响不及预期;各国政策、市场流动性或情绪变化超预期。

注:本文节选自中信证券研究部已于2025年4月15日发布的《海外宏观经济专题—美国大萧条时期的关税战与资产表现》;韦昕澄 崔嵘 李翀 贾天楚

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15470.html